Estamos a assistir a uma mudança de regime ou de paradigma estrutural, para uma situação que é nova e que muitos nunca viveram.

No artigo inicial fizemos a introdução e apresentação da abordagem ao tema.

No segundo artigo mostrámos o que se passou no ano de 2022, numa perspetiva mais global do desenvolvimento e do desempenho dos ciclos económicos e dos mercados financeiros.

No terceiro artigo analisámos o ano de 2022 em mais detalhe, para identificarmos os fatores e as consequências desta mudança de paradigma, a nível conjuntural e estrutural.

O objetivo é percebermos o que funciona nesta mudança de ciclo, para podermos projetar melhor o futuro.

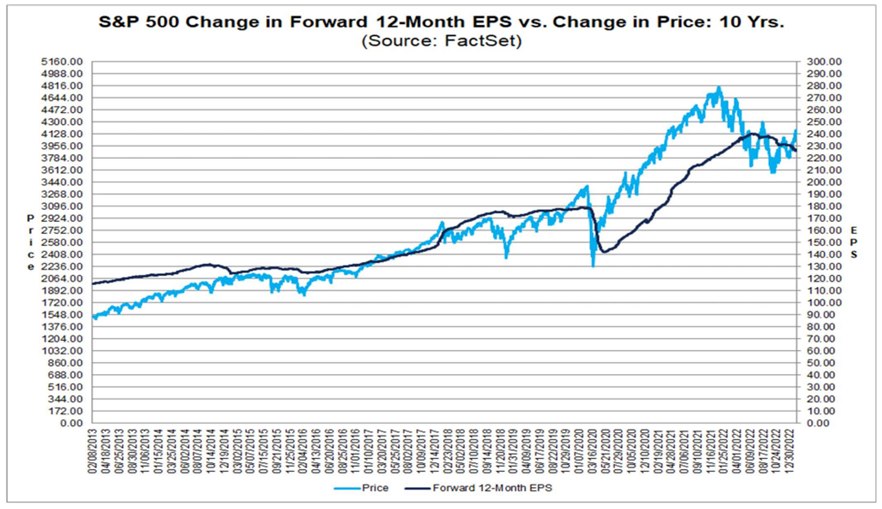

Nos últimos anos vivemos num contexto de condições financeiras – taxas de juros e liquidez monetária – muito diferente do que se desenvolveu a partir de meados 2021

As taxas de juro tiveram uma descida longa desde a década de oitenta e proporcionaram uma valorização sustentada do investimento em obrigações.

Este longo “bull market” das obrigações esteve relacionado com as políticas sucessivas de “quantitative easing”, que se desenvolveram com maior ou menor intensidade neste período.

Estes programas foram mais fortes no período entre 2008 e 2016 para recuperação da Grande Crise Financeira, e sobretudo no período de combate económico e financeiro à pandemia.

Estas políticas contribuíram para criar as pressões inflacionistas que começaram a surgir em meados de 2021, a par dos estrangulamentos das cadeias de abastecimento e que se agravaram com a guerra na Ucrânia.

Dados os efeitos perversos da alta inflação sobre a economia das famílias e das empresas, as autoridades monetárias tiveram de inverter a política dos anos anteriores para combater esta inflação.

E iniciaram um programa de subida de juros e de venda dos ativos em balanço para contrair a liquidez em excesso, conhecido como “quantitative tightening”.

O “quantitative tightening” tem como efeito fazer subir o custo do dinheiro para as famílias, empresas e governos, e por essa via, reduzir o consumo privado, os gastos públicos e o investimento, ou seja, a procura agregada.

Esta mudança de contexto e de ciclo económico provocou o ajustamento dos preços das obrigações e das ações, e as consequentes desvalorizações dos respetivos investimentos

Relativamente às ações essa subida de juros ocorre por via de dois efeitos.

O aumento do custo do financiamento das empresas, quer de dívida quer de capital, provoca uma diminuição dos seus resultados.

O abrandamento económico decorrente da diminuição da procura, a expetativa de menores resultados das empresas, e a concorrência do investimento em obrigações faz descer os múltiplos de avaliação do mercado.

O ajustamento do mercado obrigacionista é mais rápido, porque a quase totalidade dos investidores são profissionais, e depende somente das expetativas de evolução das taxas de juros, e consequentemente da inflação.

O ajustamento do mercado acionista é mais lento porque os efeitos nas empresas e nos investidores (sobretudo nos investidores particulares) levam mais tempo a fazer-se sentir.

Nessa medida é útil avaliar-se em que ponto estamos neste processo.

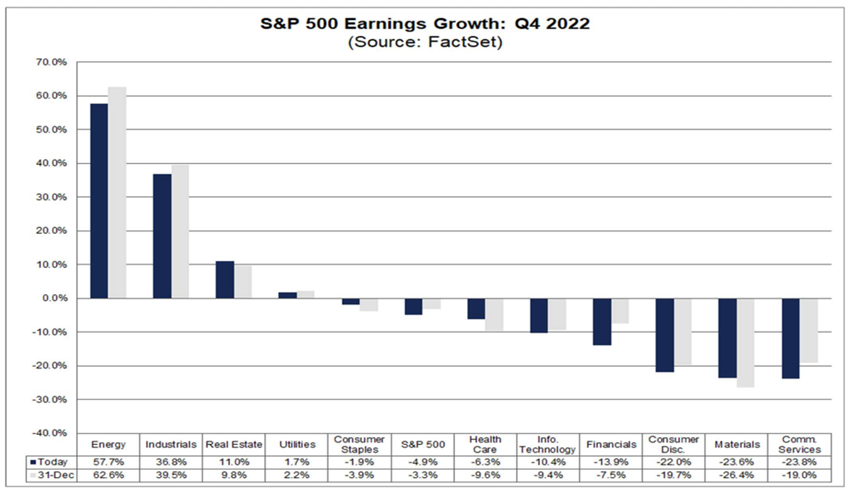

A descida dos resultados das empresas (EPS) também é diferenciada consoante a sua atividade e o seu negócio

Em meados de fevereiro, 70% das empresas americanas que compõem o índice S&P 500 já apresentaram os resultados relativos ao último trimestre de 2022:

Estas empresas apresentaram uma redução de crescimento dos resultados neste trimestre de 4,9%, a primeira desde o 3º trimestre de 2020, e superior aos 3,3% estimados em dezembro de 2021.

As empresas que apresentaram uma indicação dos resultados para o 1º trimestre, foi maioritariamente negativa (58 negativas versus 13 positivas).

Os analistas têm descido as estimativas de resultados do S&P 500 para o final do ano de forma gradual, situando-a atualmente em $225.

Muitos investidores institucionais preveem que este valor possa descer para os $210-215 se o nível alto de taxas de juro (e de inflação) se prolongar por mais tempo do que o esperado, e que possa cair abaixo dos $200 num cenário mais negativo, de uma recessão.

Em termos setoriais os resultados evoluíram da seguinte forma:

Os sectores mais atingidos têm sido o das comunicações, materiais, consumo duradouro, financeiro, tecnologia e saúde, e os mais favorecidos são a energia, a indústria e o imobiliário.

Não há dados recentes disponíveis publicamente para as estimativas de resultados das empresas não americanas, nomeadamente as europeias.

No entanto, as expetativas são igualmente baixas para a época de resultados que começou na primeira semana de fevereiro relativa ao fecho de 2022, assim como para as projeções para 2023.

A descida dos múltiplos de avaliação não é igual para todas os segmentos do mercado de ações

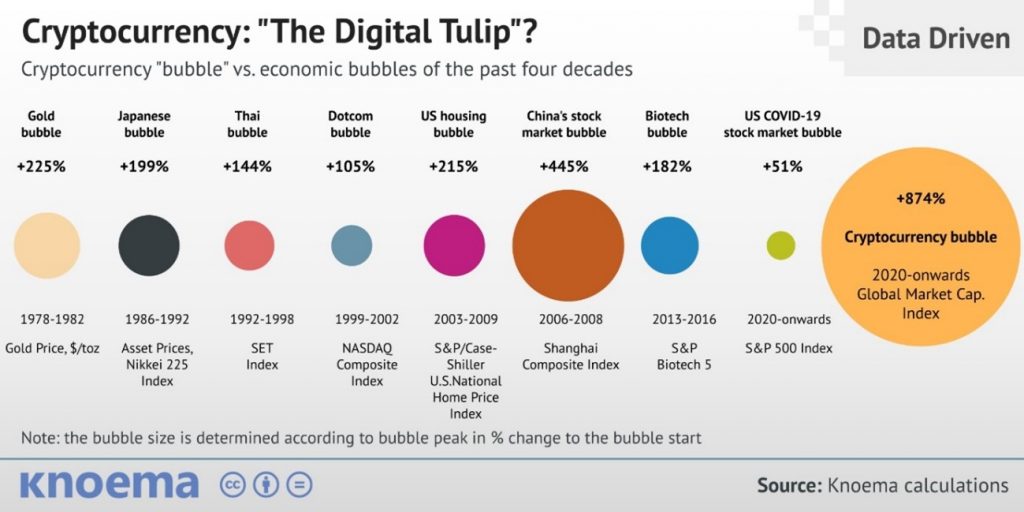

Como vimos anteriormente, os excessos de mercado manifestaram-se em excessos de avaliação dos vários ativos, em particular nas criptomoedas, mas também nas ações.

Estas avaliações excessivas dos mercados acionistas têm vindo a ser corrigidas e, dum modo geral, já estaremos próximos dos níveis de médio de longo prazo, caso se evite uma recessão e se consiga uma transição de ciclo suave.

Se a recessão for um pouco mais profunda ou a desaceleração económica mais prolongada – ou seja, se a inflação se mostrar mais rígida e as taxas de juros ficarem a um nível elevado durante mais tempo do que o previsto – a consequência será uma maior contração dos resultados das empresas e uma maior contração dos múltiplos.

É importante observar que a correção das avaliações tem sido muito profunda.

Nos gráficos seguintes temos a evolução das avaliações dum conjunto de ativos, dada pelos múltiplos do PER (rácio entre preço e resultados das empresas), ao longo dos últimos anos, valendo a pena centrarmo-nos na correção de 2022.

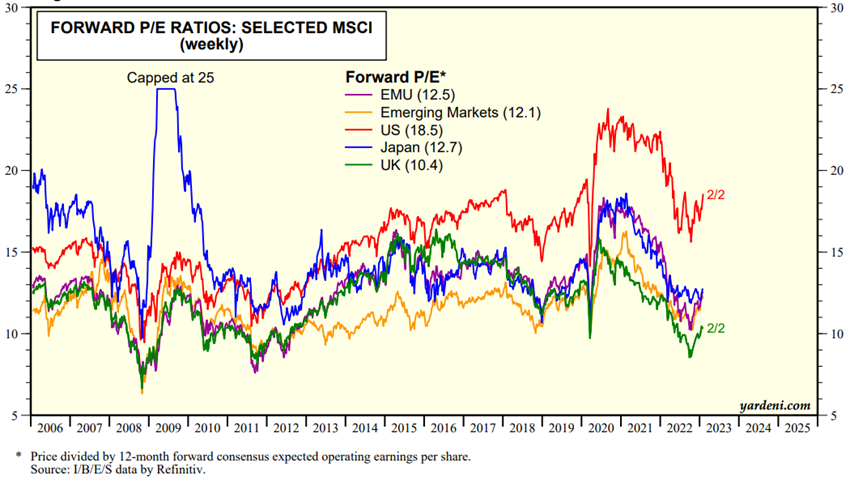

Comecemos pelos principais índices dos mercados acionistas de vários países ou geografias:

A queda em 2022 foi superior a 20% em todas as geografias, e o primeiro mês de 2023 mostrou uma recuperação.

O mercado americano tem um PER de 18x, bem acima da média de longo prazo, enquanto os PER de 12.5x na Zona Euro, de 12.7x no Japão, e 12x nos mercados emergentes estão um pouco abaixo da média (o PER de 10.4x no Reino Unido está bastante mais abaixo da média).

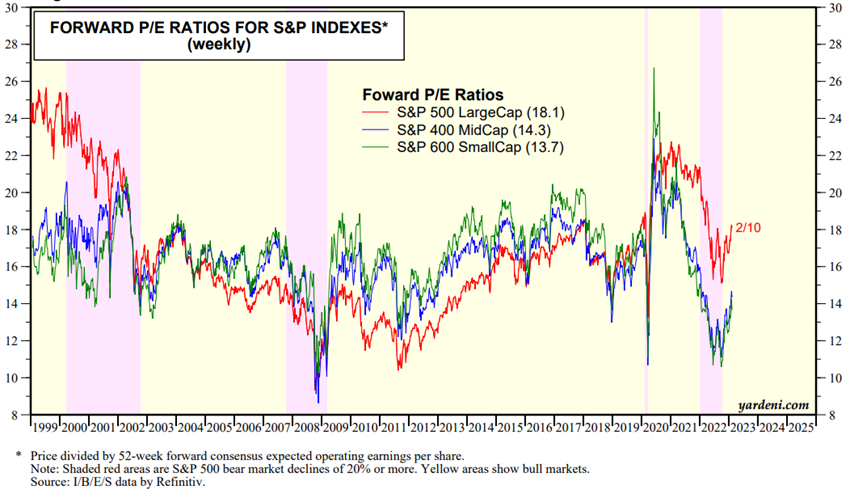

Em seguida, passemos para os índices de dimensão das empresas ou de capitalização dos mercados no mercado americano:

Em 2022, a queda do PER foi muito acentuada para todas as capitalizações, com descidas de mais de 22x para menos de 16x, mas atingiu sobretudo as pequenas e médias capitalizações.

O PER de 18x das grandes capitalizações está acima da média de longo prazo, enquanto o de 14.3x das médias e de 13.7x das pequenas está abaixo da respetiva média.

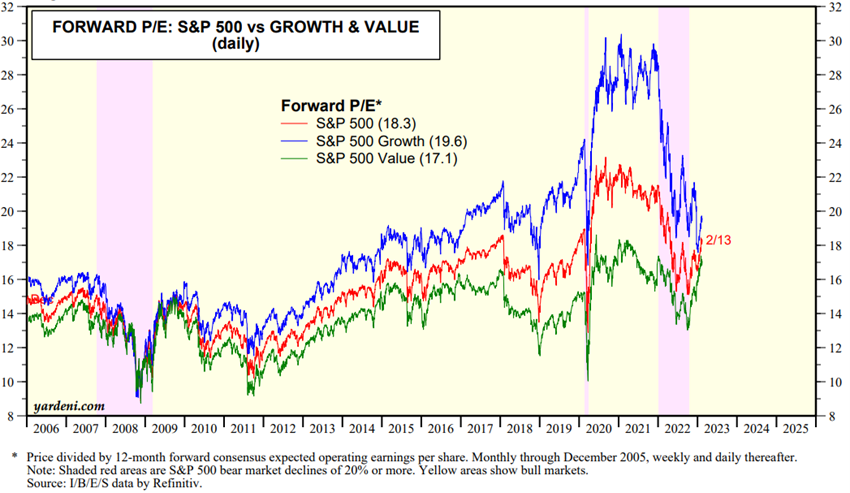

Por fim, abordamos os índices dos estilos de valor e de crescimento:

Em 2022, registou-se uma descida dos PER nos dois estilos, mas muito mais forte no estilo crescimento do que no valor.

Atualmente, quer o PER de 19.6x de crescimento quer o de 17.1x de valor estão acima da média de longo prazo.

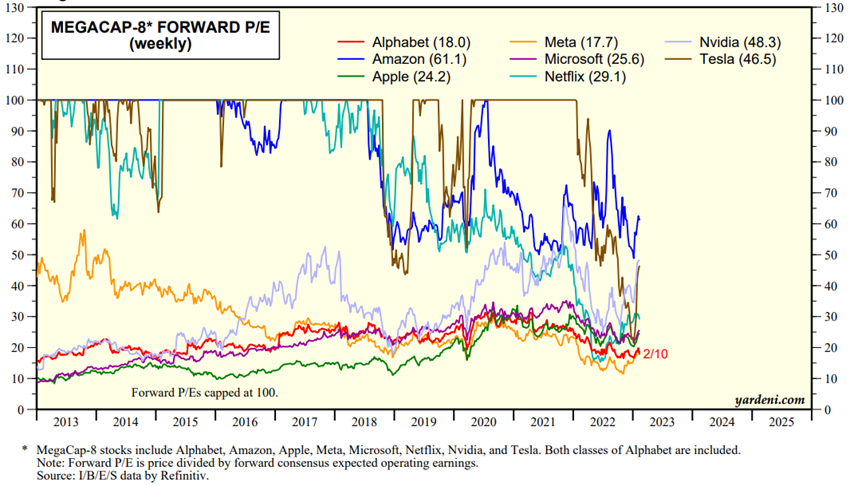

Em termos das ações das megaempresas americanas detidas por muitos investidores a evolução tem sido a seguinte:

Os PER destas empresas caíram bastante em 2022.

Quase todas estas empresas cotam atualmente abaixo dos múltiplos de longo prazo, exceto a Apple e Microsoft que tiveram descidas menos pronunciadas.

Este processo de ajustamento dos mercados acionistas, por via dos resultados das empresas e dos múltiplos de avaliação, avançou bastante, mas ainda está em curso.

No próximo artigo veremos o que podemos esperar no próximo futuro.

{kind=link}