Os bancos centrais prolongaram demasiadamente os estímulos, deixando a inflação subir para níveis muito elevados, a qual se agravou ainda mais com a guerra na Ucrânia, criando uma bolha de preços que rebentou em 2022

Os enviesamentos como a aversão à perda e a memória recente atraiçoam-nos, fazendo esquecer as valorizações do passado recente

Vivemos uma nova desconexão entre a economia e mercados, de sentido oposto à anterior do período pandémico, que está a ser corrigida pelo processo de ajustamento de avaliações em curso e que quando terminar dará lugar a novo “bull market”

O “cash” é rei – até imperador -, ou continua morto?

Este é o primeiro de um conjunto de artigos sobre que faz o balanço de 2022, dá uma visão da atualidade e projeta o ano de 2023 e seguintes.

Este artigo contém a apresentação geral do tema, assim como uma rápida indicação para as análises e conclusões que serão desenvolvidas em mais detalhe nos artigos seguintes.

O ano de 2022 foi difícil para os investimentos nos mercados acionistas e obrigacionistas, como vimos no mais recente outlook trimestral.

Dum modo geral, as perdas foram grandes, superiores a 20%, nos principais índices de qualquer destas duas grandes classes de ativos, ações e obrigações, entrando nos chamados “bear markets”.

O ano de 2023 também não se avizinha muito bom, sobretudo para os mercados acionistas e na primeira metade do ano.

Os desafios económicos são imensos, sendo o principal a diminuição da inflação.

Temos a necessidade urgente de redução da inflação, conduzida através da política monetária para contração da procura, a qual pode provocar estagflação ou mesmo recessão.

Na origem da inflação e do “bear market” de 2022 esteve a política monetária dos últimos anos que provocou dinheiro barato, e que gerou excessos de avaliações dos preços dos ativos

Em artigos anteriores analisámos o “quantitative easing” da política monetária dos últimos anos que foi uma das causas da inflação, assim como a necessidade do seu termo e inversão para “quantitatite tightening” de modo travar rapidamente a inflação e evitar efeitos negativos mais permanentes na economia.

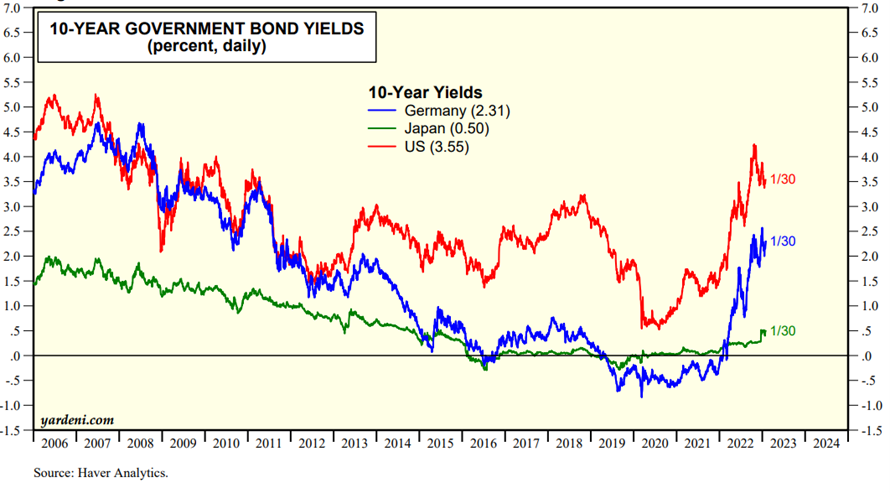

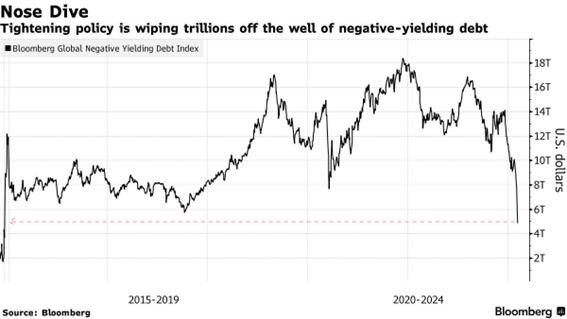

Vimos também que estes longos anos de estímulos monetários trouxeram as taxas de juros para níveis próximos de zero, até mesmo negativos, criando excessos de avaliação nos mercados.

Fonte: Market Briefing: European Interest Rates, Yardeni Research, 30/01/23

Isto foi ainda amplificado pelos apoios fiscais à recuperação da economia associados à pandemia.

Durante muito tempo houve muito dinheiro barato ou praticamente sem custo, que gerou poupanças excedentárias e capitais disponíveis para investimento que resultaram em excessos de mercado.

Houve períodos em que grandes montantes de obrigações do tesouro registaram taxas de juros negativas, o que é uma anormalidade ou irracionalidade económica e financeira, como dissemos na altura.

Investia-se em tudo e todos os ativos em que se investia valorizavam-se muito.

Aconteceu com os preços das ações, das obrigações, e do imobiliário.

As ações de grandes empresas chegaram a atingir múltiplos de avaliação muito acima da média histórica, e que ultrapassaram bandas de valores que normalmente só se registam em situações de bolhas dos mercados.

O S&P 500 atingiu múltiplos de PER de 27x e o Nasdaq de mais de 30x, níveis de mais de 2 desvios-padrão em relação à média.

Algumas das ações que compõem estes índices tiveram PER de mais de 100x ou 200x.

Mas estas valorizações extraordinárias estenderam-se a outros segmentos e franjas do mercado.

Na verdade, quanto mais periféricos, ou menos líquidos, os segmentos, os ativos ou os títulos, maiores as valorizações.

As ações das pequenas e médias empresas, e as de crescimento, que são as mais sensíveis às taxas de juros, subiram mais do que as maiores e atingiram múltiplos de avaliação ainda superiores.

O número e os valores das entradas em bolsa explodiram, quer através de ofertas públicas iniciais (IPO), quer pela moda das SPAC, que são uma “fast track” de IPO, tanta era a pressa dos fundadores a quererem aproveitar as avaliações muito ricas do mercado.

Os preços das ações de empresas em dificuldades financeiras, as chamadas ações “meme”, dispararam, beneficiando desta euforia e da entrada em campo de uma nova geração de investidores, os jovens, influenciados e movidos pelas redes sociais.

As cotações das criptomoedas voaram, aproveitando também a onda de uma nova moda de investimentos.

Estas valorizações alimentavam-se a si próprias numa espiral que parecia sem fim.

Os ativos que mais subiam eram os preferidos pelos investidores.

Eram os mais falados e seguidos pelos investidores, e atraíam mais capitais, o que fazia subir ainda mais os seus preços.

Por outras palavras, os excessos de mercado resultaram fundamentalmente em excessos de avaliação.

A riqueza financeira criada neste período foi muito elevada.

Só nos EUA, foram $2,3 biliões de poupanças excedentárias associadas aos estímulos fiscais e $14 biliões das valorizações de ativos, reais e financeiros (fundamentalmente imobiliário, ações e obrigações).

Os bancos centrais prolongaram demasiadamente os estímulos, deixando a inflação subir para níveis muito elevados, a qual se agravou ainda mais com a guerra na Ucrânia, criando uma bolha de preços que rebentou em 2022

Com a subida da inflação para níveis elevados, agravada pelos efeitos da guerra na Ucrânia, os bancos centrais tiveram de mudar drasticamente a orientação, substituindo a política monetária expansiva por uma restritiva.

Num conjunto de artigos publicados há um ano, dissemos quais as implicações dessa mudança de ciclo, analisámos o comportamento dos investimentos em diversas fases dos ciclos económicos e apresentámos os investimentos que se comportam melhor nestes contextos inflacionistas e de subida de juros.

Quando da invasão da Ucrânia pela Rússia, mostrámos também o efeito dos riscos geopolíticos nos mercados financeiros.

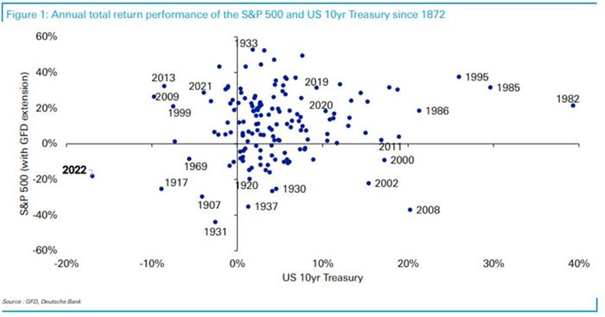

Desde há pouco mais de um ano, os mercados acionistas e obrigacionistas começaram a corrigir e entraram ambos em “bear market”, com correções superiores a 20%, o que é um caso inédito.

Este facto, provocado pela subida rápida dos juros oficiais e respetiva transmissão às taxas de juros mais longas, é inédito na história das obrigações de rating de investimento dos EUA, e implicou que muitos investidores sentissem perdas muito acentuadas pela primeira vez.

Os muitos investidores que adotam o portefólio tradicional 60/40, de 60% em ações e 40% em obrigações, tiveram perdas de 20%.

O mesmo sucedeu com investidores de perfil de risco mais conservadores, que investem a maior parte em obrigações

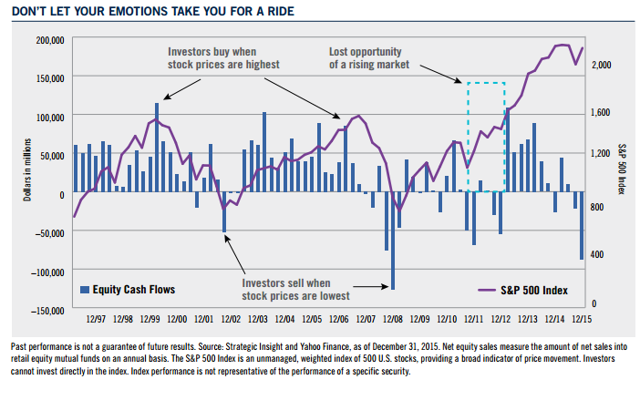

Os enviesamentos como a aversão à perda e a memória recente atraiçoam-nos, fazendo esquecer as valorizações do passado recente

Face a esta situação, extraordinária e surpreendente, alguns investidores, começam a colocar a opção de desistir dos investimentos e optam pela respetiva venda e transformação em liquidez.

Isto sucede sobretudo quando não existe a perspetiva de médio e longo prazo que deve presidir aos investimentos bem-sucedidos.

Há muitos que se esquecem dos desempenhos nos anos anteriores, que foram excecionalmente bons, quer nos mercados acionistas, quer obrigacionistas.

Por isso, e neste quadro, as atuais correções são normais.

Mais importantes, estas correções seguem-se a anos de desempenhos positivos muito consideráveis que tendemos a esquecer.

O enviesamento pela memória recente ou atualidade só nos faz lembrar as perdas do passado recente, esquecendo os anos de ganhos anteriores.

Este enviesamento é amplificado quando perdemos, devido à aversão à perda.

Se nos deixarmos guiar por estas emoções podemos ter perdas ainda mais significativas:

Os 3 anos entre 2019 e 2021 foram soberbos.

Os anos desde o fim da GCF até 2021 também foram muito bons.

A expetativa das rendibilidades a médio e longo prazo melhoraram substancialmente.

O que se está a passar não é mais do que a reversão para a média dos mercados.

Ou melhor, o que está em curso é a correção das avaliações excessivas.

Este processo é tenso e intenso porque há muitas resistências e barreiras deixadas pelos últimos anos a quebrar para se atingir a redução da alta inflação.

O mercado de trabalho está muito estreito, com as muitas saídas da força de trabalho.

As valorizações acentuadas dos mercados financeiros geraram muita riqueza nas famílias investidoras que proporciona uma maior capacidade para resistir a perdas e disponibilidade de capitais para investimento logo que surgem os primeiros sinais de que o processo de ajustamento estará a terminar.

É por isso é que as quedas do mercado não foram mais profundas até agora, que o mercado acionista subiu no último trimestre, mas que também a inflação ainda está muito elevada.

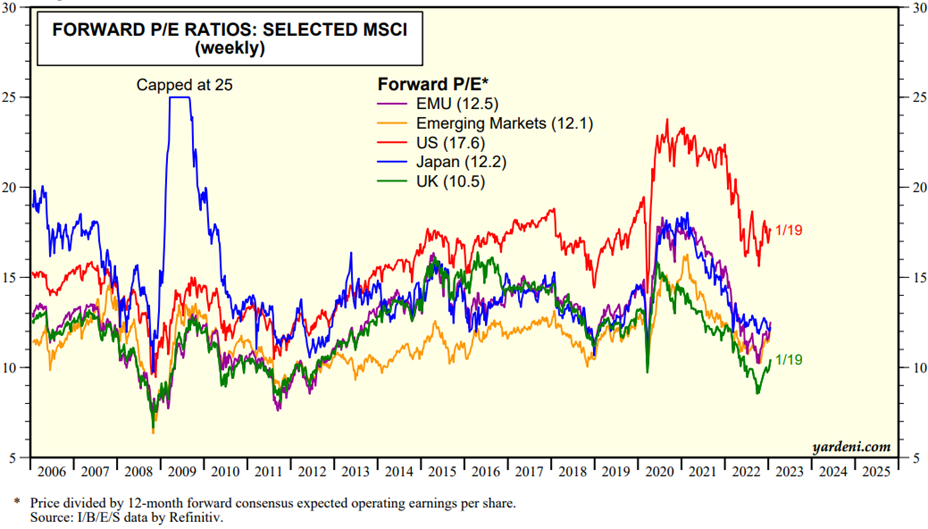

Vivemos uma nova desconexão entre a economia e mercados, de sentido oposto à anterior do período pandémico, que está a ser corrigida pelo processo de ajustamento de avaliações em curso e que quando terminar dará lugar a novo “bull market”

Há uma nova desconexão entre a economia e os mercados, novamente provocada pelas políticas de estímulos monetários e fiscais, mas agora de sentido inverso.

Anteriormente a economia caía e os mercados subiam.

Agora os mercados caem e a economia resiste.

O processo de ajustamento irá terminar só não se sabe é quando.

A descida das avaliações já indicia que o fim desse processo estará mais próximo.

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, 24/01/23

Na verdade, após um longo “bull market” nas ações e nas obrigações, vivemos um “bear market” nestes ativos, que terminará com o início de um novo “bull market” em ambos.

Sabemos que os “bull market” proporcionam valorizações muito superiores às correções dos “bear markets” e normalmente duram muito mais tempo.

Por isso, o melhor é prepararmo-nos para o próximo ciclo positivo dos mercados, analisando as oportunidades que os mercados nos proporcionam findas estas correções.

Estas oportunidades de investimento em que podemos investir a preços muito inferiores ao valor justo dos ativos são muito excecionais, nalguns casos únicas, para constituição de uma carteira de investimento para o longo prazo.

Os estudos mais recentes das perspetivas de rendibilidades a longo prazo mostram que estas já estão aos níveis mais interessantes da última década e pouco abaixo dos da saída da Grande Crise Financeira de 2008.

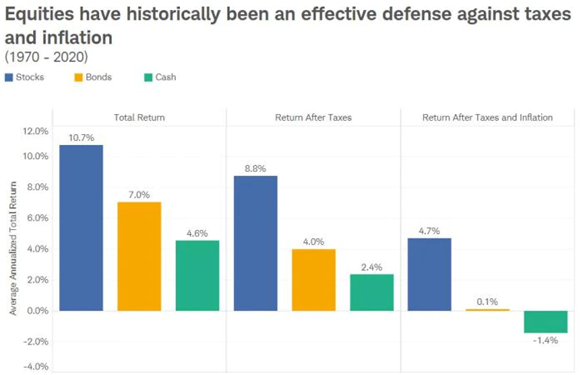

O “cash” é rei – até imperador -, ou continua morto?

Em finanças empresariais há um ditado que diz que “cash is king” (a liquidez é rei), na medida em que a verdadeira medida de criação de riqueza das empresas é a geração de cash-flows e não apenas de lucros.

Em contraste, em finanças pessoais diz-se que “cash is dead” (a liquidez é a morte), uma vez que as suas rendibilidades de médio e longo prazo são muito inferiores ás proporcionadas pelos investimentos em ativos financeiros, ações e obrigações, e em muitos casos nem sequer compensam a inflação média.

A mudança de ciclo do ano passado, fez com que o cash fosse não o rei, mas o imperador, para as finanças pessoais e investimentos.

Mas isto só seria verdade se tivéssemos sido capazes de antecipar os movimentos e melhor ainda … de regressar aos mercados a tempo de apanhar a recuperação subsequente.

Como a maioria não consegue fazê-lo, o que se recomendava era uma atitude mais defensiva, de ajustes às alocações para investimentos menos voláteis.

2022 foi ano difícil para o investimento de ações e obrigações, mas esquecemo-nos que os anos anteriores proporcionaram retornos acima da média, devido a enviesamentos como aversão à perda e a memória recente.

Basta voltar a olhar para o primeiro quadro que apresentámos.

Sabemos que a médio e longo prazo, o “cash” é um péssimo investimento.

Só o investimento em ações e obrigações têm rendibilidades muito atrativas e que superam a inflação.

Fonte: Stocks, Bonds and Cash: The building blocks, Schwab Moneywise, Charles Schwab

Também sabemos que o mercado de capitais funciona por ciclos e que a médio e longo prazo proporciona retornos interessantes.

E com a inflação a estes níveis altos, agora mais do nunca, precisamos de encontrar investimentos que possam combater a desvalorização do poder de compra do nosso património

Estes são os temas que iremos desenvolver seguidamente em mais detalhe, com o objetivo de percebermos onde estamos e para onde vamos.

{kind=link}