Consideramos importante fazê-lo porque estamos a viver e a assistir a uma mudança de regime ou de paradigma, para uma situação que é nova e que muitos desconhecem.

No artigo inicial fizemos a introdução e apresentação da abordagem ao tema.

Este artigo debruça-se sobre o que se passou no ano de 2022, mas enquadrando-o numa perspetiva mais global do desenvolvimento, desempenho e dos ciclos económicos e dos mercados financeiros.

2022: Perdas de 20% nos principais índices de ações e obrigações

O ano de 2022 foi difícil, de perdas acentuadas quer nos mercados acionistas, quer nos obrigacionistas, como vimos no recente Outlook trimestral:

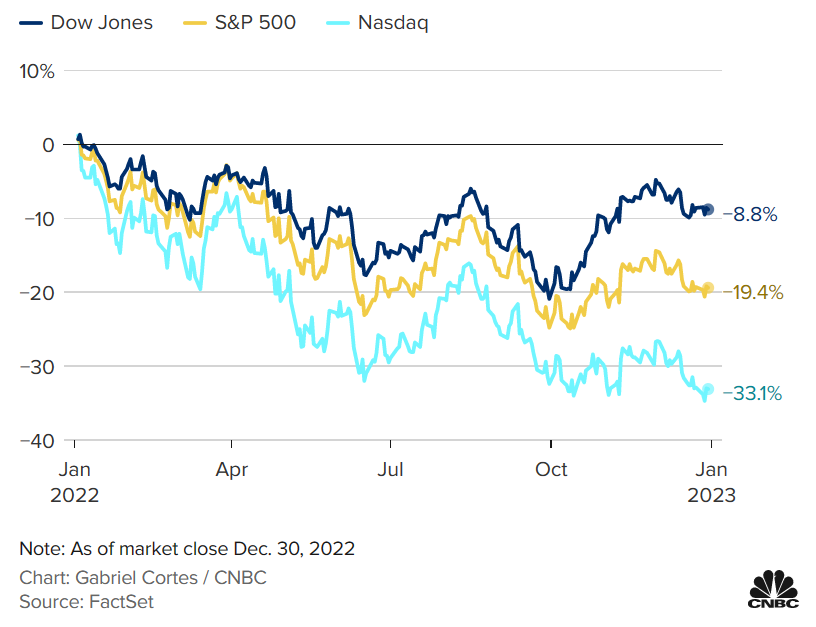

O principal índice acionista, o norte-americano S&P 500, perdeu 19,3%, a maior perda anual desde 2008, ficando a meio caminho das outras duas referências desse país.

O tecnológico Nasdaq 100 perdeu 33,1%, e o Dow Jones IA perdeu 8,8%.

As obrigações norte-americanas também não estiveram melhor.

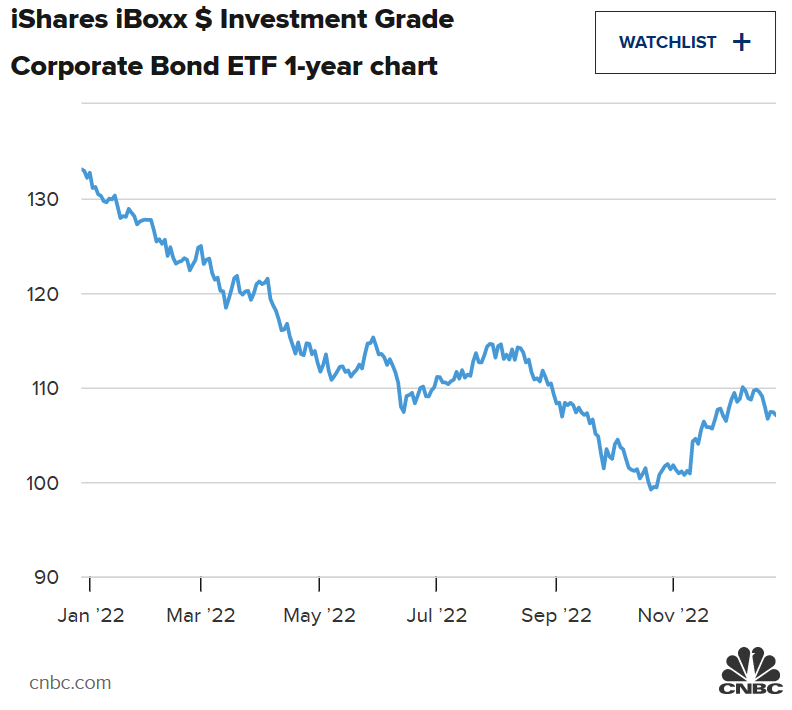

Um dos principais índices de obrigações norte-americanas, o iShares iBoxx Investment Grade Corporate Bond perdeu quase 20%, a maior perda desde que há registo.

No resto do mundo, as perdas também foram acentuadas, quer nas ações, quer nas obrigações.

Relativamente aos principais mercados acionistas europeus, o Eurostoxx 600 perdeu 12,8%, o DAX 30 12,5% e o CAC 9,5%. O FTSE 100 ganhou 1,2%, mas o índice mais doméstico, o FTSE 250, perdeu 19,5%.

O Nikkei japonês perdeu 9% e o Hang Seng chinês mais de 15%.

Relativamente às obrigações, as perdas do investimento em títulos do tesouro variaram entre os cerca de 18% na União Europeia, França e Alemanha, os 24,5% no Reino Unido, 5,7% no Japão e 16,5% nos mercados emergentes.

Não houve escapatória às perdas, ou refúgio em nenhum ativo, e o mau desempenho das obrigações foi inédito

O que mais custou neste ano de 2022 foram as perdas simultâneas nos dois principais ativos, ações e obrigações, tão acentuadas.

No caso das ações, as correções superiores a 20% são pouco frequentes, mas acontecem de vez em quando.

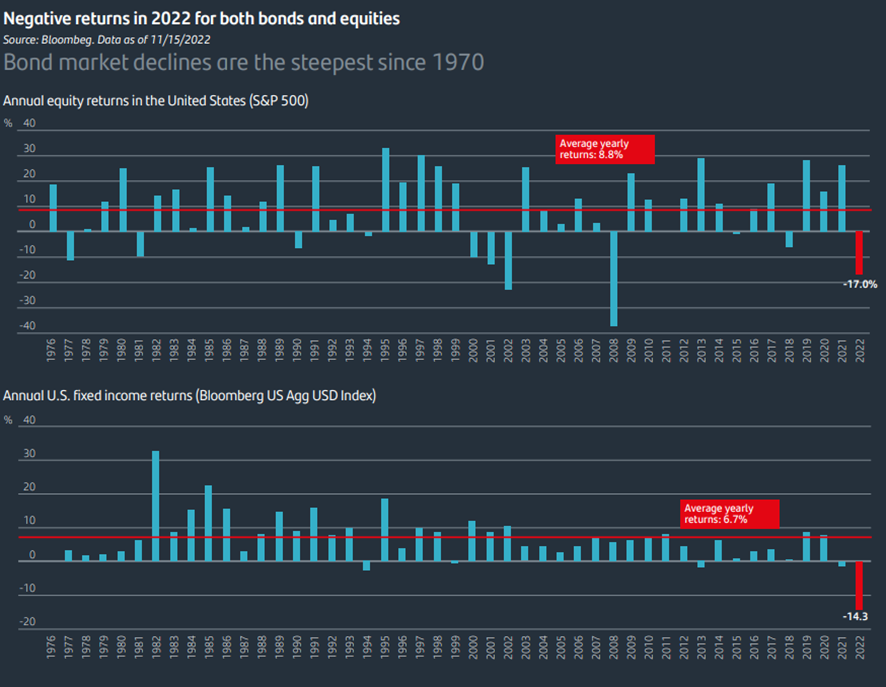

No entanto, nas obrigações a correção de 14% no índice Bloomberg US Aggregate, equivalente à de índices similares, foi a maior desde 1970, e por larga margem. Esta situação colocou um ponto final no longo “bull market” das obrigações.

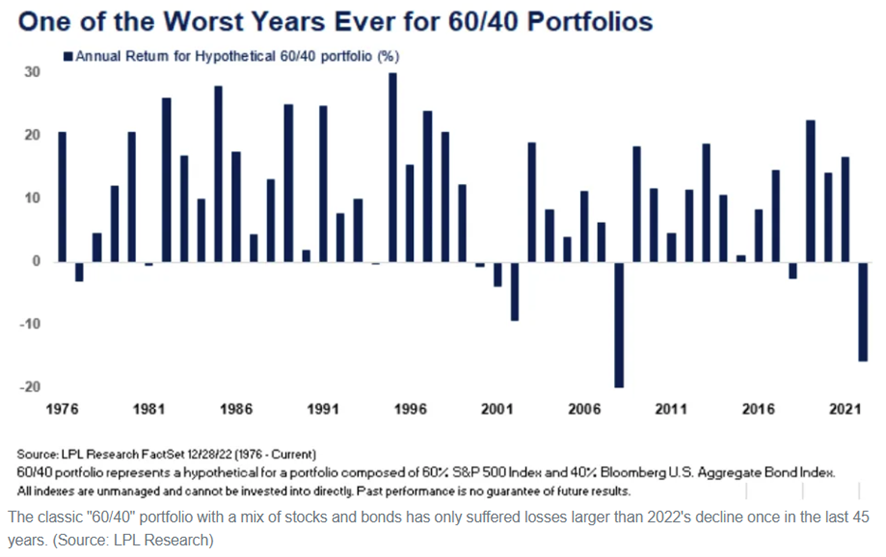

Desta simultaneidade de perdas acentuadas nas obrigações e ações resultou que 2022 foi um dos piores anos para o portefólio tradicional 60/40, só superado pelo de 2008:

Contudo, em 2008, a perda resultou das ações, e as obrigações até ampararam uma queda maior.

Esta novidade, inesperada, é a principal razão de sentirmos a correção de modo diferente dos anos anteriores.

Esta afirmação pode ser feita num sentido diferente, apontando não ao facto, mas às causas subjacentes, que referimos anteriormente.

A surpresa veio da mudança das altas avaliações do mercado acionista e das taxas de juro próximas de zero para avaliações das ações e os níveis das taxas de juros a aproximarem-se da média histórica de longo prazo.

Tudo isto devido ao combate à alta inflação, que se agravou com a guerra na Ucrânia.

Porque devemos manter a perspetiva do valor do investimento nos mercados financeiros?

#1 Se olharmos para os últimos anos, o desempenho dos investimentos continua a ser muito positivo

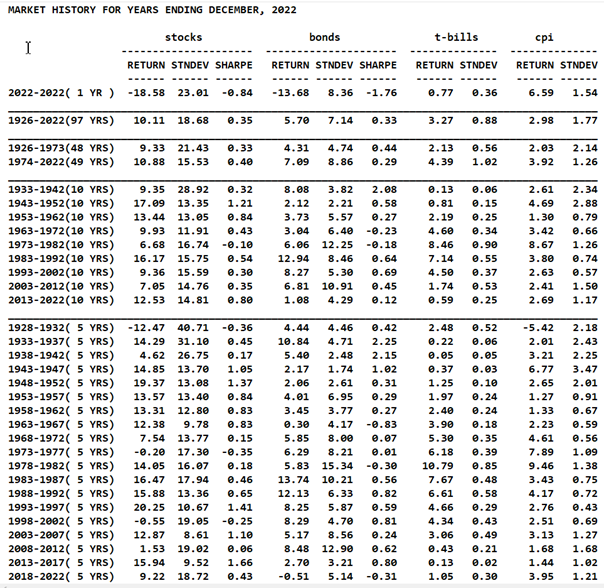

A tabela seguinte enquadra as rendibilidades do investimento em ações (S&P 500) e obrigações nos EUA (obrigações do tesouro a 10 anos) em 2022 numa perspetiva de médio, longo e de muito longo prazo, contando com uma história de mais de 97 anos:

Entre 2019 e 2021 tivemos rendibilidades supranormais nos mercados acionistas e médias nos obrigacionistas.

Nos últimos 10 anos, tivemos rendibilidades bem acima das médias anuais históricas de 9,6% nos mercados acionistas norte-americanos.

As rendibilidades das obrigações também foram razoáveis, e com baixa volatilidade, desde a saída da Grande Crise Financeira há pouco mais do que uma década.

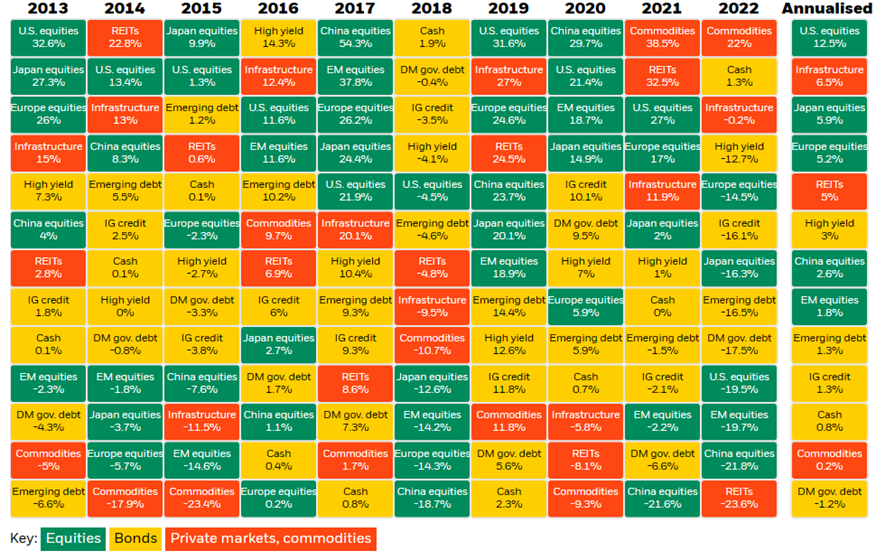

A tabela seguinte, conhecida como a tabela periódica de rendibilidades dos investimentos, mostra as rendibilidades anuais dos principais ativos nos últimos 10 anos, assim como a rendibilidade média anualizada de cada um:

As ações norte-americanas registaram valorizações de 31,6% em 2019, 21,4% em 2020 e 27% em 2021.

As rendibilidades destas ações em muitos dos outros anos desta década também foram muito interessantes, fazendo com que a rendibilidade média anual fosse de 12,5%, incluindo a desvalorização de 19,7% verificada em 2022.

As ações europeias tiveram um desempenho pior, com uma rendibilidade média anual de 5,2% nessa década.

Nos tempos mais recentes, as valorizações destas ações foram bastantes altas, de 24,6% em 2019, 5,9% em 2020 e 17% em 2021, até à perda de 14,5% em 2022.

Nestes 10 anos, as rendibilidades do investimento em obrigações foram moderadas.

A rendibilidade média anual das obrigações norte-americanas de rating de qualidade de investimento foi de 1,9% e a das obrigações de grau especulativo (“high yield”) de 3%.

As perdas em 2022 foram de 16,1% nas primeiras e de 12,7% nas segundas, resultado da subida dos juros e do aumento dos “spreads” de crédito.

#2 As recentes correções dos mercados, melhoraram consideravelmente as previsões de rendibilidades a médio e longo prazo

“Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down.”, Warren Buffett

As correções dos mercados financeiros melhoraram consideravelmente as perspetivas de rendibilidade no futuro.

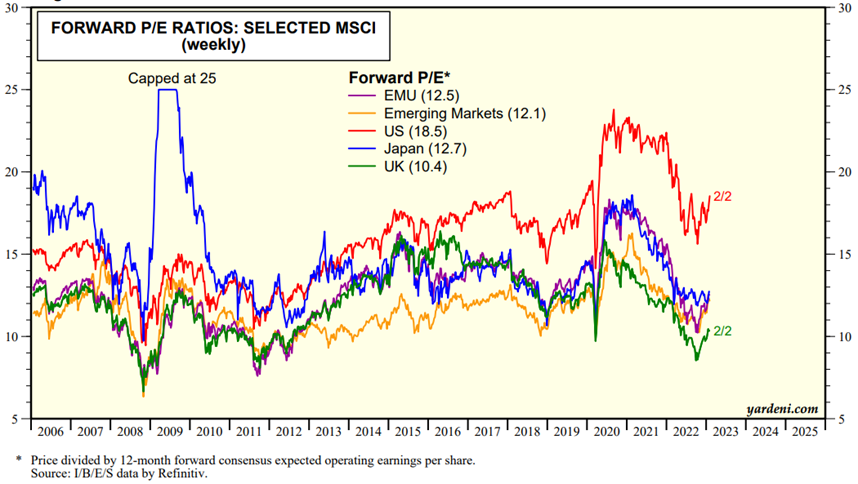

Os múltiplos de avaliação dos mercados acionistas, designadamente o rácio do PER (quociente entre o preço e os resultados das empresas), caíram em todas as geografias:

Em consequência, houve um aumento das previsões de rendibilidades dos investimentos nos mercados acionistas a longo prazo.

No final de cada ano são publicados estudos pelos bancos de investimento e gestores de ativos relativos a estas previsões, os quais consideram o contexto macroeconómico e as principais variáveis de avaliação dos mercados.

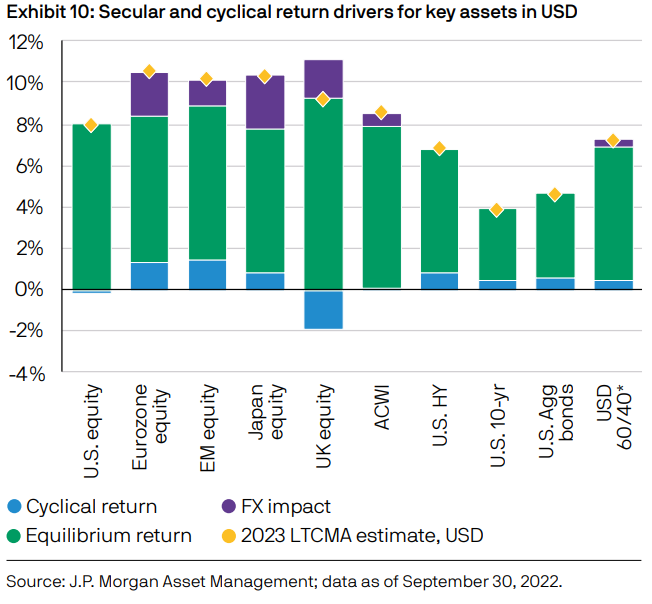

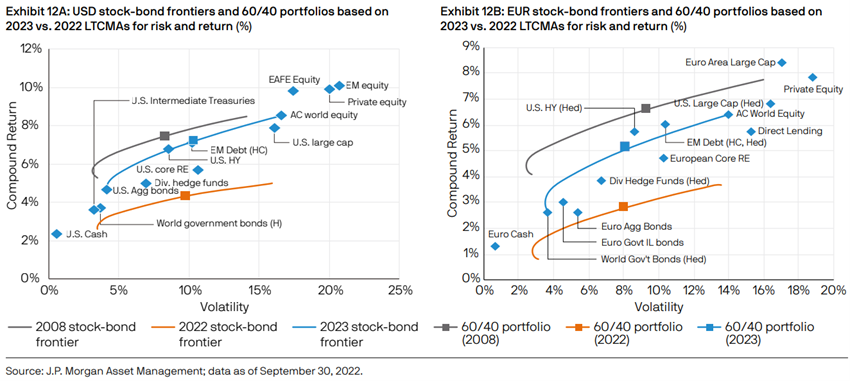

O estudo do JP Morgan recentemente publicado, por exemplo, conclui que as previsões de rendibilidades a longo prazo (médias anuais para um horizonte de 10 a 15 anos) nunca foram tão altas na última década:

Estima que a previsão de rendibilidades anuais para o portefólio tradicional 60/40, composto por uma carteira de títulos de 60% de ações e 40% e obrigações, de USD, nos próximos 10-15 anos sobe de 4,30% no ano passado para 7,20%.

Nos últimos 25 anos, o retorno a 10 anos desta carteira foi de 6,10%.

Segundo este estudo, a fronteira eficiente dos ativos que mostra a relação entre rendibilidade e risco esperado a longo prazo para o conjunto dos principais ativos evoluiu da seguinte forma:

Entre 2021 e 2022, a fronteira moveu-se significativamente para cima, com um aumento das rendibilidades para o mesmo nível de risco de todos os ativos, ou seja, uma melhoria da atratividade dos respetivos investimentos.

A fronteira eficiente atual é a mais favorável da última década, ficando pouco abaixo da fronteira do fim da crise financeira.

Por outras palavras, a atratividade dos investimentos a longo prazo só foi mais favorável no ano de 2008.

Os mercados estão muito mais atrativos do que há um ano, e no caso da fragilidade da ciclicidade se estender ao princípio de 2023, o que é muito provável, as rendibilidades ainda poderão ficar um pouco mais interessantes.

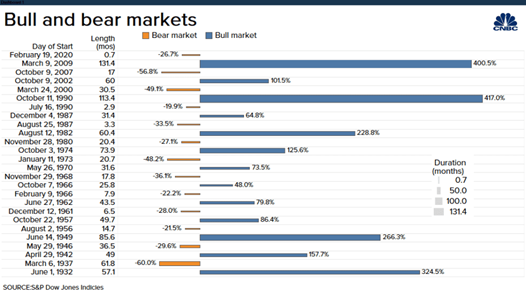

#3 As correções não duram sempre e são rapidamente e bem recuperadas

Sabemos que as correções do mercado, mesmo as menos frequentes e mais acentuadas, não duram sempre, como resulta do quadro seguinte que mostra os ciclos “bull” e “bear” dos mercados acionistas desde 1926:

Excluindo os extremos, observa-se que a maioria dos “bear market” têm correções médias de 30%, e durações de 20 meses (pouco mais de 1,5 anos), e os “bull markets” mostram valorizações médias de 70% num prazo de 60 meses (5 anos).

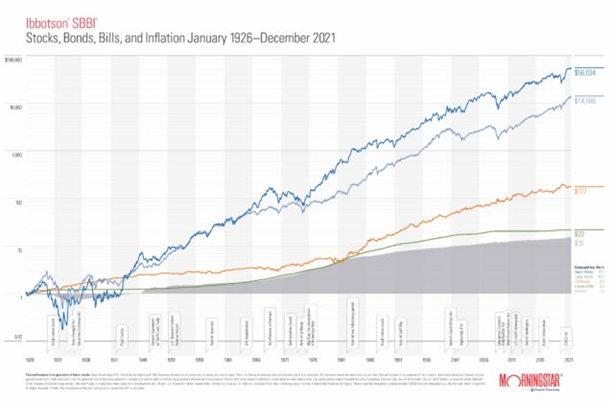

#4 A história repete-se, e o passado mostra que estas perdas são normais e compensadas

As rendibilidades médias anuais dos investimentos financeiros a longo prazo são elevadas, proporcionando boas valorizações dos capitais investidos com risco moderado:

Desde 1926, as rendibilidades médias anuais do mercado acionista (S&P 500) foram de 9,6% ao ano e as das obrigações do tesouro americanas a 10 anos foram de 5,1% ao ano, com uma taxa de inflação média anual de 2,9%.

{kind=link}