Nous considérons qu’il est important de le faire parce que nous vivons et assistons à un changement de régime ou de paradigme, à une situation nouvelle et dont beaucoup ne sont pas conscients.

Dans l’article initial, nous avons fait l’introduction et la présentation de l’approche du thème.

Cet article se concentre sur ce qui s’est passé en 2022, mais dans une perspective plus globale de développement, de performance, de cycles économiques et financiers.

2022 : Pertes de 20 % sur les principaux indices boursiers et obligataires

2022 a été une année difficile, avec de fortes pertes sur les marchés boursiers et les détenteurs d’obligations, comme nous l’avons vu dans les récentes Perspectives trimestrielles :

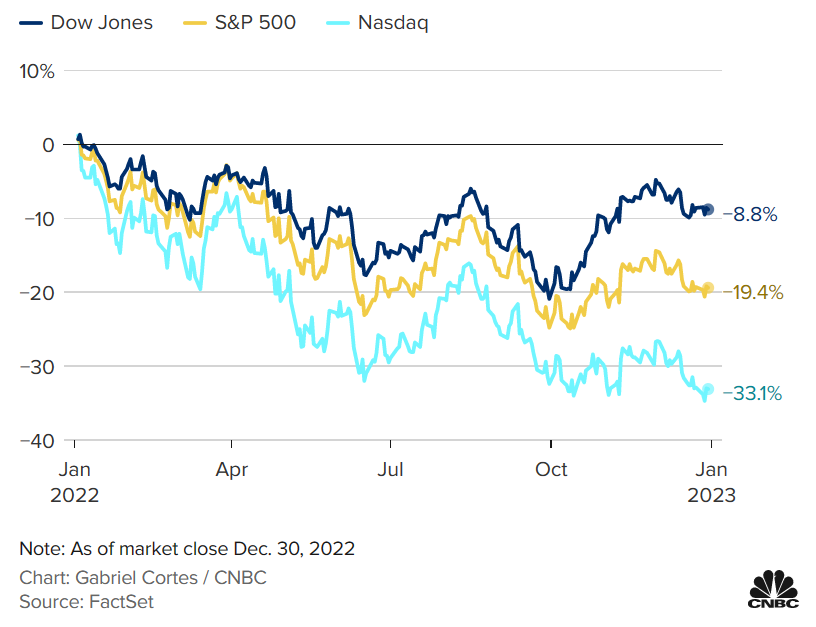

Le principal indice boursier, le S&P 500 américain, a perdu 19,3%, la plus forte perte annuelle depuis 2008, à mi-chemin des deux autres indices de référence dans ce pays.

Le Nasdaq 100 technologique a perdu 33,1% et le Dow Jones IA a perdu 8,8%.

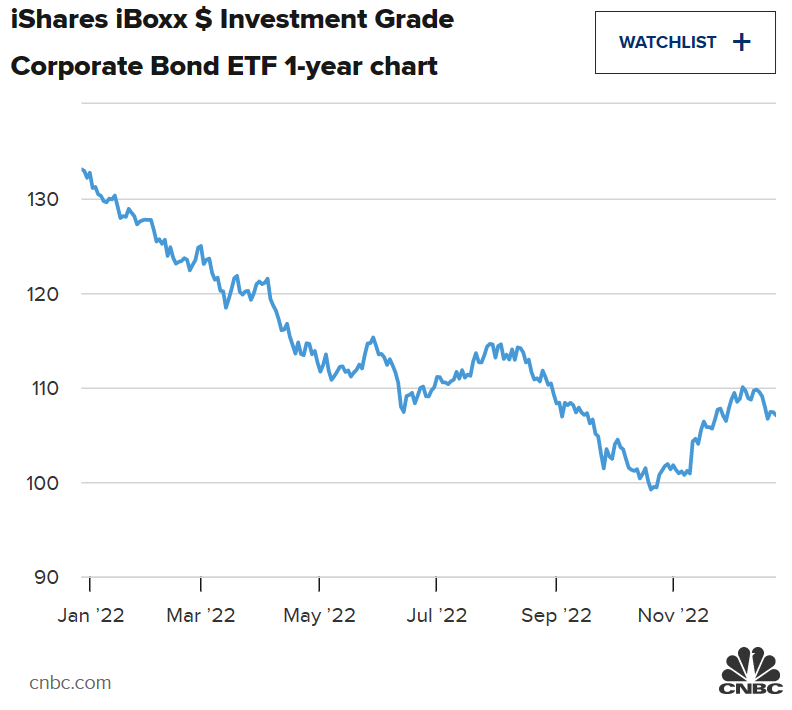

Les obligations américaines n’étaient pas meilleures non plus.

L’un des principaux indices obligataires américains, iShares iBoxx Investment Grade Corporate Bond a perdu près de 20%, la plus forte perte depuis son enregistrement.

Dans le reste du monde, les pertes se sont également accentuées, tant en actions qu’en obligations.

Pour les principales bourses européennes, l’Eurostoxx 600 a perdu 12,8%, le DAX 30 12,5% et le CAC 9,5%. Le FTSE 100 a gagné 1,2%, mais l’indice plus domestique, le FTSE 250, a perdu 19,5%.

Le Nikkei japonais a perdu 9% et le Hang Seng chinois plus de 15%.

En ce qui concerne les obligations, les pertes sur investissement dans les bons du Trésor ont varié d’environ 18 % dans l’Union Européenne, en France et en Allemagne, à 24,5 % au Royaume-Uni, 5,7 % au Japon et 16,5 % dans les marchés émergents.

Il n’y avait pas d’échappatoire aux pertes, ni de refuge dans aucun actif, et la mauvaise exécution des obligations était inouïe

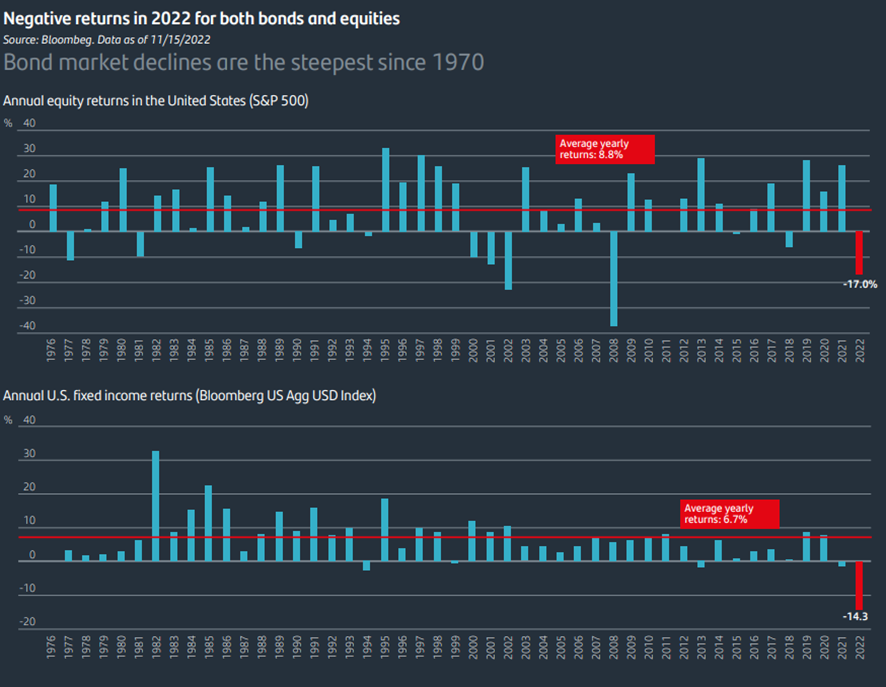

Ce qui a coûté le plus cette année 2022, ce sont les pertes simultanées des deux principaux actifs, les actions et les obligations, si fortes.

Dans le cas des actions, les corrections supérieures à 20% sont peu fréquentes, mais se produisent de temps à autre.

Cependant, en ce qui concerne les obligations, la correction de 14% de l’indice Bloomberg US Aggregate, équivalent à des indices similaires, a été la plus élevée depuis 1970, et de loin. Cela a mis fin au long marché haussier des obligations.

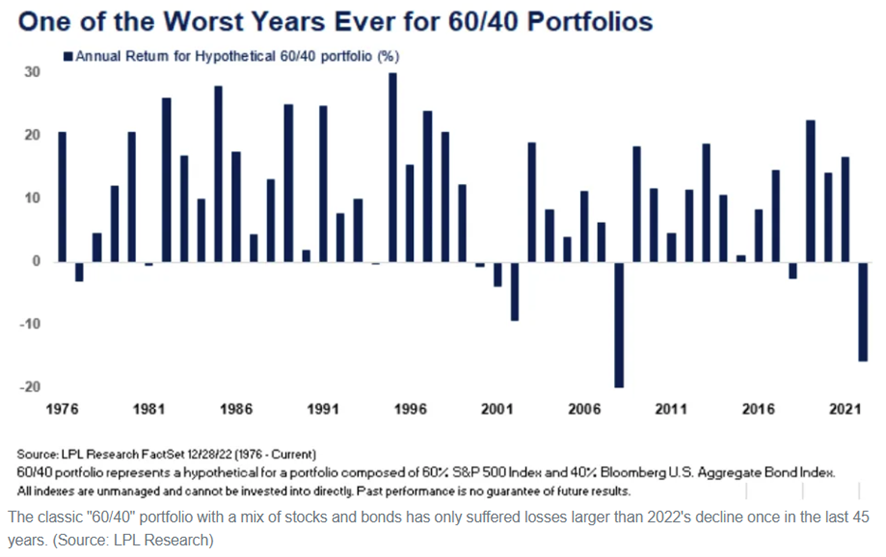

Cette simultanéité de fortes pertes en obligations et en actions a fait de 2022 l’une des pires années pour le portefeuille traditionnel 60/40, dépassée seulement en 2008:

Cependant, en 2008, la perte a résulté des actions, et les obligations ont encore subi une chute.

Cette nouveauté inattendue est la principale raison pour laquelle nous ressentons la correction différemment des années précédentes.

Cette déclaration peut être faite dans un sens différent, en soulignant non pas le fait, mais les causes sous-jacentes, que nous avons mentionnées plus tôt.

La surprise est venue de l’évolution des valorisations boursières élevées et des taux d’intérêt proches de zéropour les valorisations boursières et des niveaux de taux d’intérêt proches de la moyenne historique à long terme.

Tout cela en raison de la lutte contre la forte inflation, qui s’est aggravée avec la guerre en Ukraine.

Pourquoi devrions-nous conserver la perspective de la valeur de l’investissement sur les marchés financiers?

#1 Si nous regardons les dernières années, la performance des investissements reste très positive

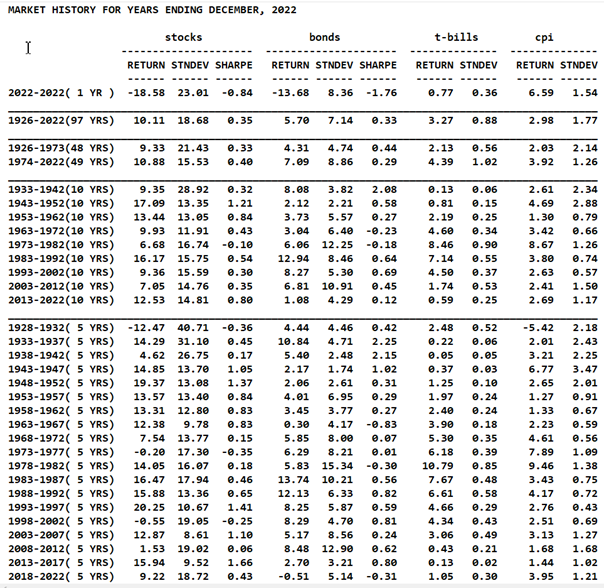

Le tableau suivant présente les rendements des investissements en actions américaines (S&P 500) et en obligations (bons du Trésor à 10 ans) en 2022 dans une perspective à moyen, long et très long terme, avec un historique de plus de 97 ans :

Entre 2019 et 2021, nous avons enregistré des rendements supérieurs à la normale sur les marchés boursiers et moyens sur les détenteurs d’obligations.

Au cours des 10 dernières années, nous avons obtenu des rendements bien supérieurs aux moyennes annuelles historiques de 9,6 % sur les marchés boursiers américains.

Les rendements obligataires ont également été raisonnables, et avec une faible volatilité, depuis la sortie de la Grande Crise Financière il y a un peu plus d’une décennie.

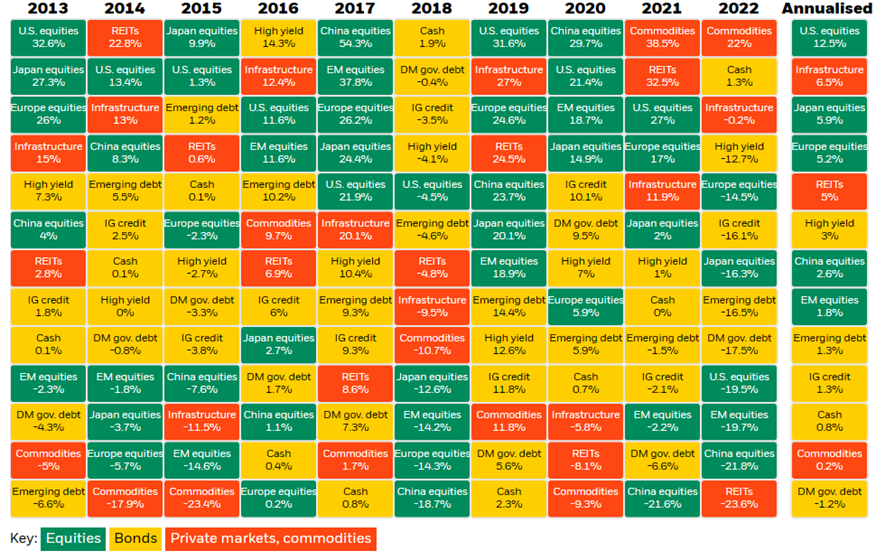

Le tableau suivant, connu sous le nom de tableau périodique de rentabilité des investissements, présente les rendements annuels des principaux actifs au cours des 10 dernières années, ainsi que la rentabilité moyenne annualisée de chacun :

Les actions américaines ont augmenté de 31,6% en 2019, de 21,4% en 2020 et de 27% en 2021.

Les rendements de ces actions au cours de nombreuses autres années de cette décennie ont également été très intéressants, portant la rentabilité annuelle moyenne à 12,5%, y compris la dévaluation de 19,7% en 2022.

Les actions européennes ont fait pire, avec une rentabilité annuelle moyenne de 5,2% au cours de cette décennie.

Ces derniers temps, les valorisations de ces actions étaient assez élevées, passant de 24,6% en 2019, 5,9% en 2020 et 17% en 2021, jusqu’à la perte de 14,5% en 2022.

Au cours de ces 10 années, le rendement des investissements obligataires a été modéré.

Le rendement annuel moyen des obligations américaines de qualité des placements était de 1,9 % et celui des obligations de qualité spéculative (« high yield ») était de 3 %.

Les pertes en 2022 ont été de 16,1 % dans le premier et de 12,7 % dans le second, en raison de la hausse des taux d’intérêt et de l’augmentation des écarts de crédit.

#2 Les récentes corrections du marché ont considérablement amélioré les prévisions de rendements à moyen et long terme

“Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down.”, Warren Buffett

Les corrections sur les marchés financiers ont considérablement amélioré les perspectives de rentabilité à l’avenir.

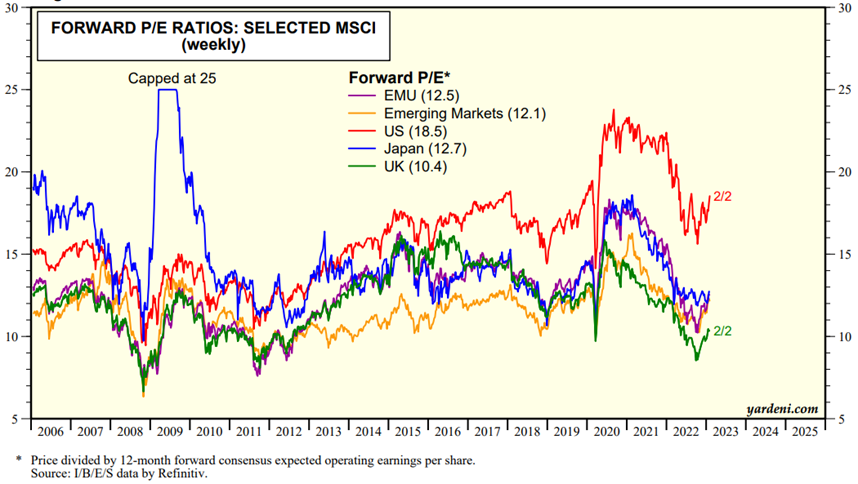

La valorisation multiple des marchés boursiers, à savoir le ratio PER (quotient entre cours des actions et résultats des entreprises), a baissé dans toutes les zones géographiques :

En conséquence, il y a eu une augmentation des prévisions de rendement des investissements sur les marchés boursiers à long terme.

À la fin de chaque année, des études sont publiées par les banques d’investissement et les gestionnaires d’actifs pour ces prévisions, qui prennent en compte le contexte macroéconomique et les principales variables de valorisation du marché.

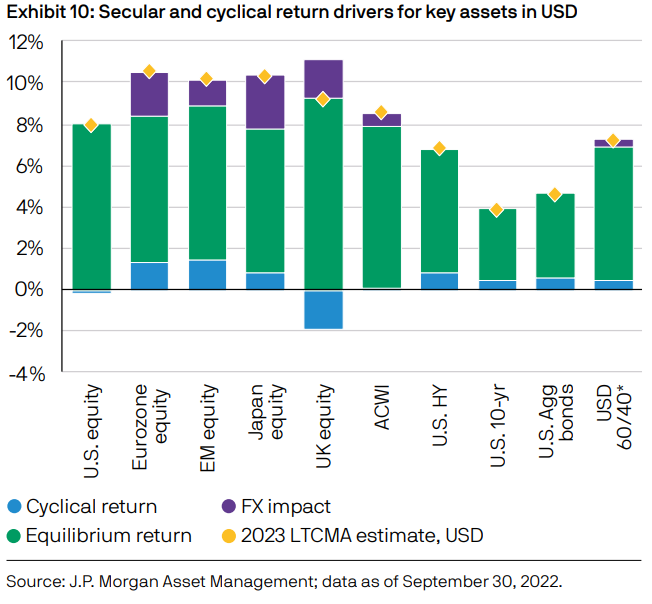

L’étude JP Morgan récemment publiée, par exemple, conclut que les prévisions de rentabilité à long terme (moyennes annuelles pour un horizon de 10 à 15 ans) n’ont jamais été aussi élevées au cours de la dernière décennie :

Il estime que les prévisions de rendements annuels pour le portefeuille traditionnel 60/40, composé d’un portefeuille de 60% d’actions et 40% de titres et d’obligations, de USD, au cours des 10 à 15 prochaines années passeront de 4,30% l’année dernière à 7,20%.

Au cours des 25 dernières années, le rendement sur 10 ans de ce portefeuille a été de 6,10 %.

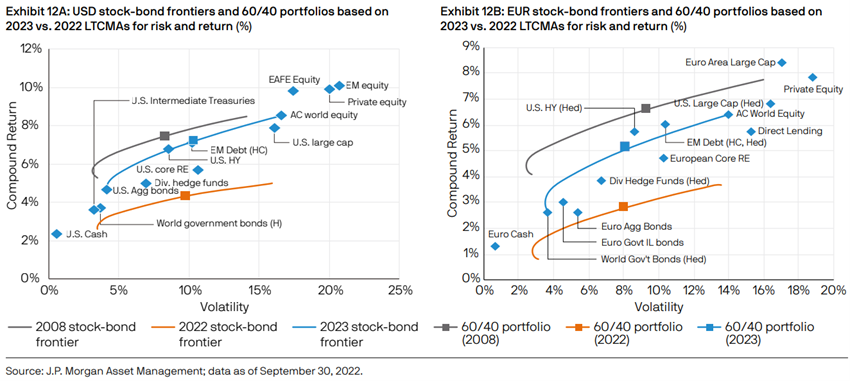

Selon cette étude, la frontière efficiente des actifs qui montre la relation entre la rentabilité attendue à long terme et le risque pour tous les actifs majeurs a évolué comme suit :

Entre 2021 et 2022, la frontière s’est considérablement déplacée vers le haut, avec une rentabilité accrue pour le même niveau de risque que l’ensemble des actifs, c’est-à-dire une amélioration de l’attractivité de leurs investissements.

La frontière efficace actuelle est la plus favorable de la dernière décennie, étant juste en dessous de la frontière de la fin de la crise financière.

En d’autres termes, l’attractivité des investissements à long terme n’a été que plus favorable en 2008.

Les marchés sont beaucoup plus attractifs qu’il y a un an, et si la fragilité de la cyclicité se prolonge jusqu’au début de 2023, ce qui est très probable, les rendements pourraient encore devenir un peu plus intéressants.

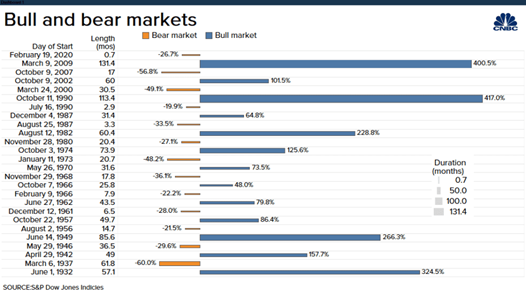

#3 Les correctifs ne durent pas toujours et sont rapidement et bien récupérés

Nous savons que les corrections de marché, même les moins fréquentes et les plus fortes, ne durent pas toujours, comme le montre le tableau suivant montrant les cycles haussiers et baissiers des marchés boursiers depuis 1926 :

En excluant les extrêmes, on observe que la plupart des marchés baissiers ont des corrections moyennes de 30% et des durées de 20 mois (un peu plus de 1,5 an), et les marchés haussiers montrent des valorisations moyennes de 70% dans les 60 mois (5 ans).

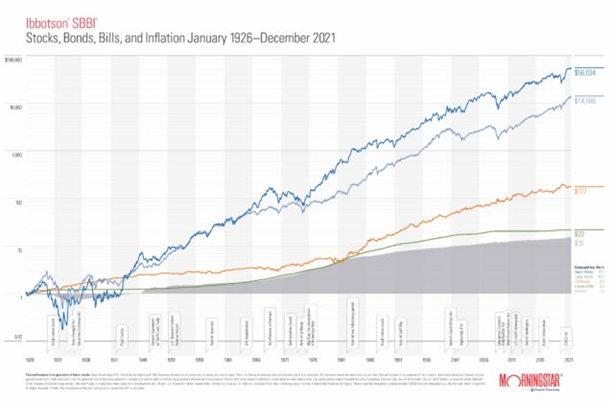

#4 L’histoire se répète, et le passé montre que ces pertes sont normales et compensées

Les rendements annuels moyens des placements financiers à long terme sont élevés, ce qui permet d’obtenir de bonnes valorisations du capital investi avec un risque modéré :

Depuis 1926, les rendements annuels moyens sur le marché boursier (S&P 500) ont été de 9,6% par an et les obligations du Trésor américain à 10 ans ont été de 5,1% par an, avec un taux d’inflation annuel moyen de 2,9%.

{kind=link}