Consideramos importante hacerlo porque estamos viviendo y asistiendo a un cambio de régimen o paradigma, a una situación que es nueva y que muchos desconocen.

En el artículo inicial hicimos la introducción y presentación del enfoque del tema.

Este artículo se centra en lo que sucedió en 2022, pero enmarcándolo en una perspectiva más integral del desarrollo, el rendimiento y los ciclos económicos y los mercados financieros.

2022: Pérdidas del 20% en los principales índices de acciones y bonos

2022 fue un año difícil, con fuertes pérdidas tanto en los mercados bursátiles como en los tenedores de bonos, como vimos en las recientes Perspectivas Trimestrales:

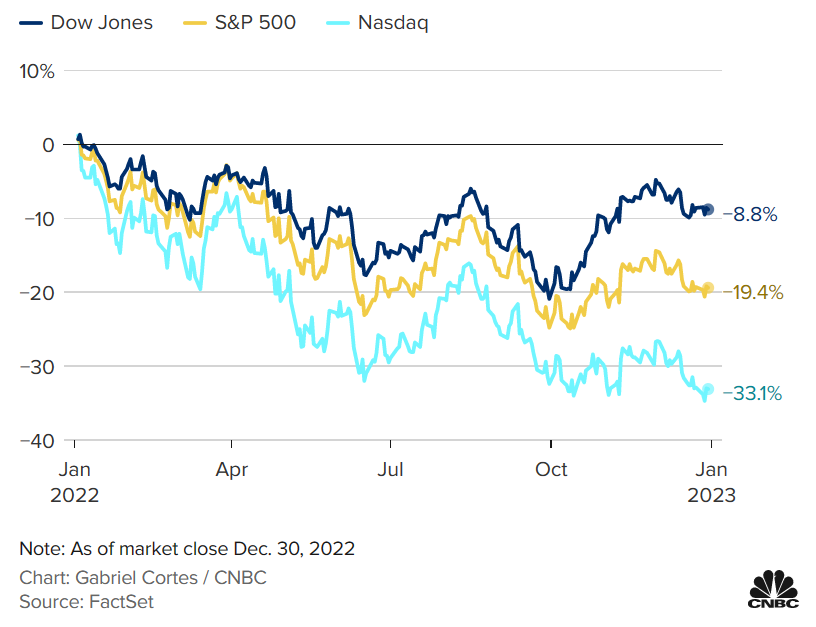

El principal índice bursátil, el S&P 500 de Estados Unidos, perdió un 19,3 por ciento, la mayor pérdida anual desde 2008, a mitad de camino de los otros dos puntos de referencia en ese país.

El tecnológico Nasdaq 100 perdió un 33,1%, y el Dow Jones IA perdió un 8,8%.

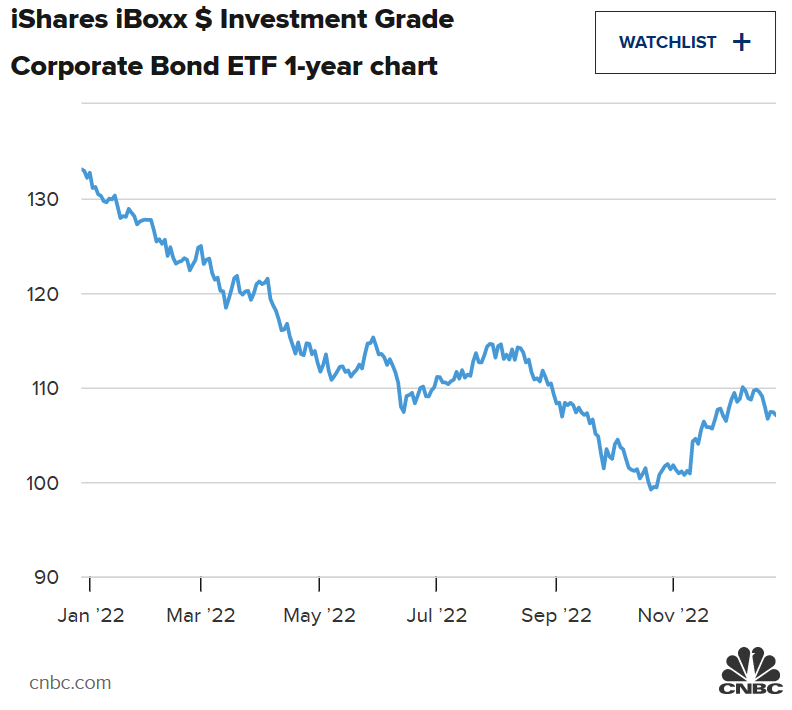

Los bonos estadounidenses tampoco fueron mejores.

Uno de los principales índices de bonos de Estados Unidos, iShares iBoxx Investment Grade Corporate Bond, perdió casi un 20 por ciento, la mayor pérdida desde que se registró.

En el resto del mundo, las pérdidas también se acentuaron, tanto en acciones como en bonos.

Para las principales bolsas europeas, el Eurostoxx 600 perdió un 12,8%, el DAX 30 un 12,5% y el CAC un 9,5%. El FTSE 100 ganó un 1,2%, pero el índice más nacional, el FTSE 250, perdió un 19,5%.

El Nikkei de Japón perdió un 9% y el Hang Seng de China más del 15%.

En bonos, las pérdidas en inversión en bonos del Tesoro oscilaron entre alrededor del 18% en la Unión Europea, Francia y Alemania, y el 24,5% en el Reino Unido, el 5,7% en Japón y el 16,5% en los mercados emergentes.

No había escapatoria de las pérdidas, ni refugio en ningún activo, y el mal cumplimiento de las obligaciones era inaudito.

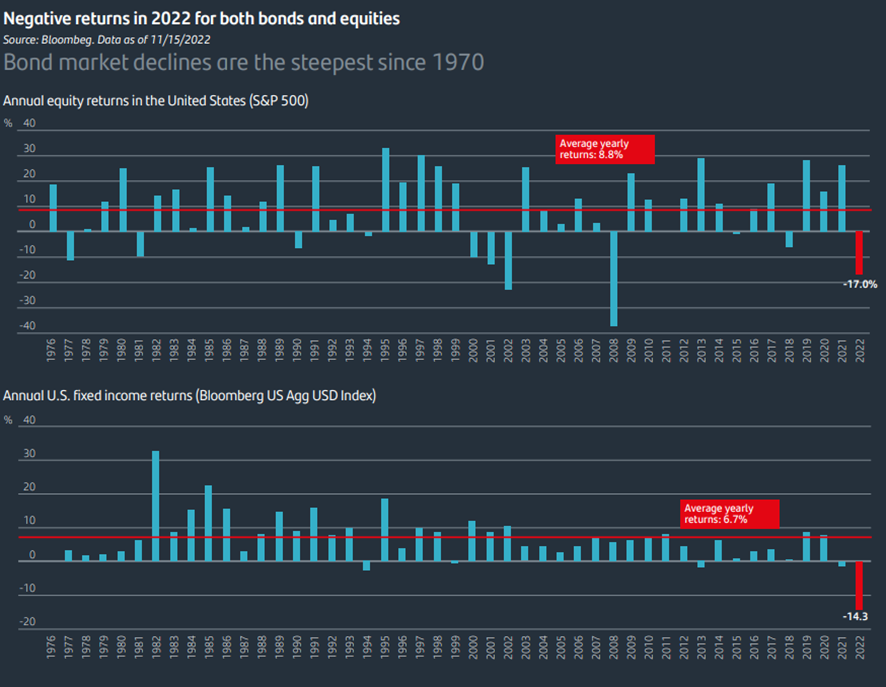

Lo que más costó este año 2022 fueron las pérdidas simultáneas en los dos principales activos, acciones y bonos, tan agudas.

En el caso de las acciones, las correcciones superiores al 20% son poco frecuentes, pero ocurren de vez en cuando.

Sin embargo, en bonos, la corrección del 14% en el índice Bloomberg US Aggregate, equivalente a índices similares, fue la más alta desde 1970, y por un amplio margen. Esto ha puesto fin al largo mercado alcista de los bonos.

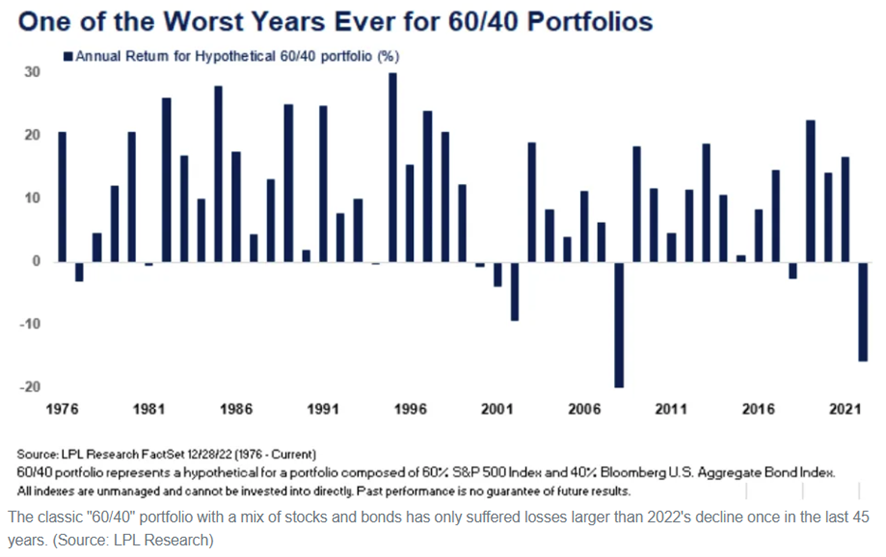

Esta concurrencia de fuertes pérdidas en bonos y acciones resultó en que 2022 fue uno de los peores años para la cartera tradicional 60/40, solo superada por 2008:

Sin embargo, en 2008, la pérdida resultó de las acciones, y los bonos sufrieron una caída aún mayor.

Esta novedad inesperada es la razón principal por la que sentimos la corrección de manera diferente a años anteriores.

Esta afirmación se puede hacer en un sentido diferente, señalando no el hecho, sino las causas subyacentes, que mencionamos anteriormente.

La sorpresa vino del cambio en las altas valoraciones del mercado de valores y las tasas de interés cercanas a ceropara las valoraciones de las acciones y los niveles de tasas de interés que se acercan al promedio histórico a largo plazo.

Todo esto debido a la lucha contra la alta inflación, que empeoró con la guerra en Ucrania.

¿Por qué deberíamos mantener la perspectiva del valor de la inversión en los mercados financieros?

# 1 Si miramos los últimos años, el rendimiento de la inversión sigue siendo muy positivo

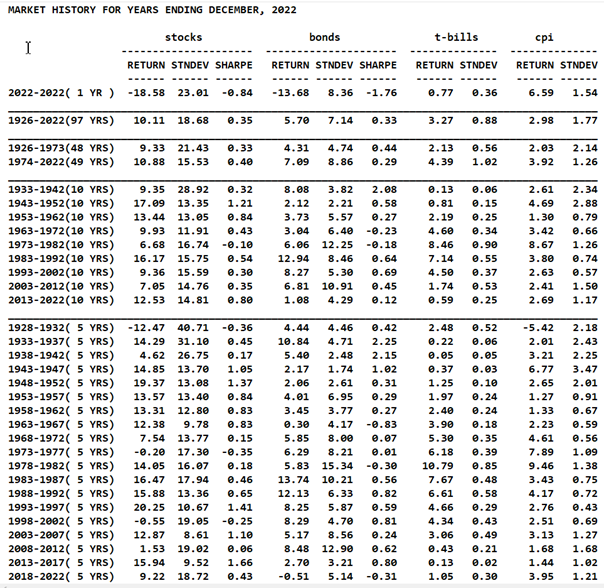

La siguiente tabla enmarca los rendimientos de la inversión en acciones estadounidenses (S&P 500) y los bonos (bonos del tesoro a 10 años) en 2022 desde una perspectiva de medio, largo y muy largo plazo, con una historia de más de 97 años:

Entre 2019 y 2021 tuvimos rendimientos supranormales en los mercados bursátil y medio en tenedores de bonos.

En los últimos 10 años, hemos tenido rendimientos muy por encima de los promedios anuales históricos del 9,6% en los mercados bursátiles estadounidenses.

Los rendimientos de los bonos también han sido razonables, y con baja volatilidad, desde la salida de la Gran Crisis Financiera hace poco más de una década.

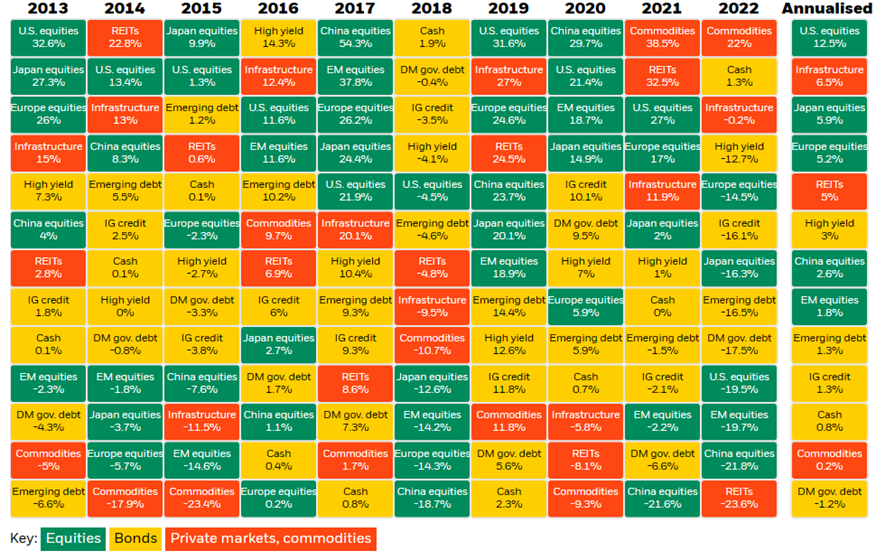

La siguiente tabla, conocida como tabla periódica de rentabilidad de la inversión, muestra los rendimientos anuales de los principales activos en los últimos 10 años, así como la rentabilidad promedio anualizada de cada uno:

Las acciones estadounidenses subieron un 31,6 por ciento en 2019, un 21,4 por ciento en 2020 y un 27 por ciento en 2021.

Los rendimientos de estas acciones en muchos de los otros años de esta década también fueron muy interesantes, haciendo que la rentabilidad anual promedio sea del 12,5%, incluida la devaluación del 19,7% en 2022.

Las acciones europeas tuvieron un peor comportamiento, con una rentabilidad media anual del 5,2% en esa década.

En los últimos tiempos, las valoraciones de estas acciones fueron bastante elevadas, desde el 24,6% en 2019, el 5,9% en 2020 y el 17% en 2021, hasta la pérdida del 14,5% en 2022.

En estos 10 años, la participación de rendimiento en la inversión en bonos ha sido moderada.

El rendimiento anual promedio de los bonos de calificación de calidad de inversión de Estados Unidos fue del 1,9% y el de los bonos de grado especulativo (“alto rendimiento”) fue del 3%.

Las pérdidas en 2022 fueron del 16,1% en el primero y del 12,7% en el segundo, como resultado del aumento de los tipos de interés y el aumento de los diferenciales de crédito.

# 2 Las recientes correcciones del mercado han mejorado considerablemente las previsiones para los rendimientos a medio y largo plazo

“Whether we’re talking about socks or stocks, I like buying quality merchandise when it is marked down.”, Warren Buffett

Las correcciones de los mercados financieros han mejorado considerablemente las perspectivas de rentabilidad en el futuro.

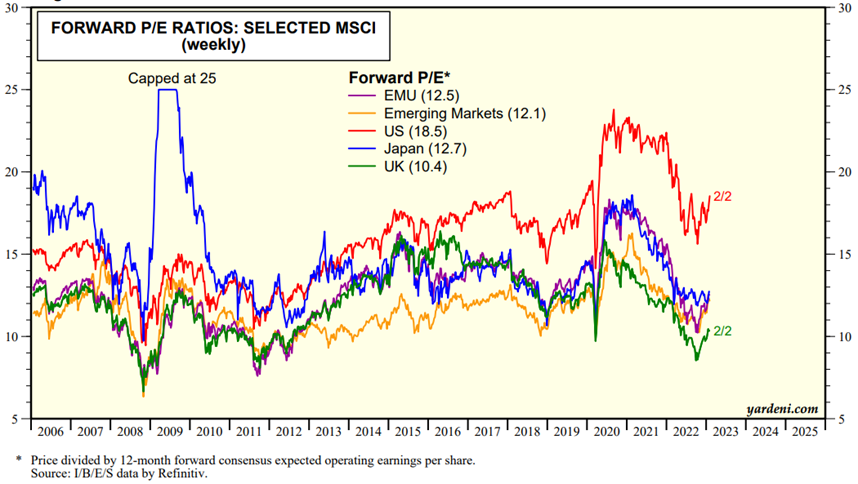

La valoración múltiple de los mercados bursátiles, es decir, el ratio PER (cociente entre precio y resultados de la empresa), cayó en todas las geografías:

Como resultado, ha habido un aumento en las previsiones de rendimiento de las inversiones en los mercados bursátiles a largo plazo.

Al final de cada año se publican estudios por parte de bancos de inversión y gestores de activos para estas previsiones, que consideran el contexto macroeconómico y las principales variables de valoración del mercado.

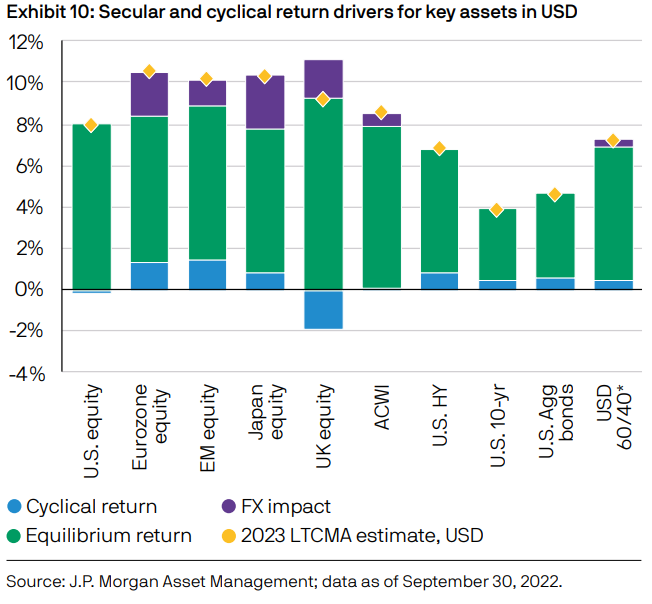

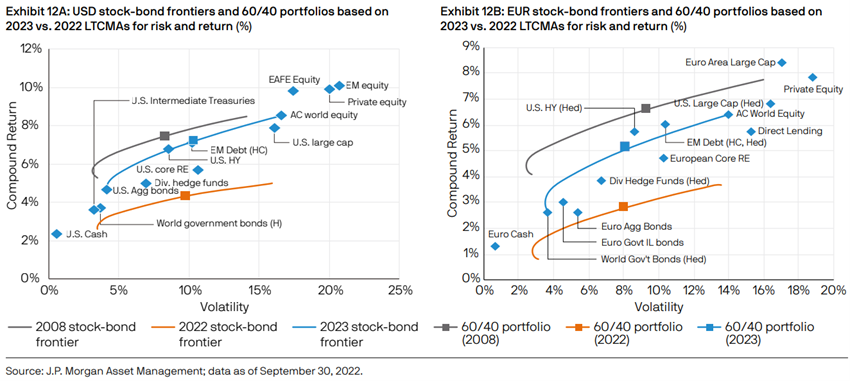

El estudio recientemente publicado de JP Morgan, por ejemplo, concluye que las previsiones de rentabilidad a largo plazo (promedios anuales para un horizonte de 10-15 años) nunca han sido tan altas en la última década:

Estima que el pronóstico de rendimientos anuales para la cartera tradicional 60/40, que consiste en una cartera de 60% de acciones y 40% de valores y bonos, de USD en los próximos 10-15 años aumenta de 4.30% el año pasado a 7.20%.

En los últimos 25 años, el rendimiento a 10 años de esta cartera fue del 6,10%.

Según este estudio, la frontera eficiente de los activos que muestra la relación entre la rentabilidad esperada a largo plazo y el riesgo para todos los activos principales ha evolucionado de la siguiente manera:

Entre 2021 y 2022, la frontera se movió significativamente hacia arriba, con una mayor rentabilidad para el mismo nivel de riesgo que todos los activos, es decir, una mejora en el atractivo de sus inversiones.

La frontera eficiente actual es la más favorable de la última década, estando justo por debajo de la frontera del fin de la crisis financiera.

En otras palabras, el atractivo de las inversiones a largo plazo sólo fue más favorable en 2008.

Los mercados son mucho más atractivos que hace un año, y si la fragilidad de la ciclicidad se extiende hasta principios de 2023, lo cual es muy probable, los rendimientos aún pueden ser un poco más interesantes.

# 3 Las soluciones no siempre duran y se recuperan rápida y bien

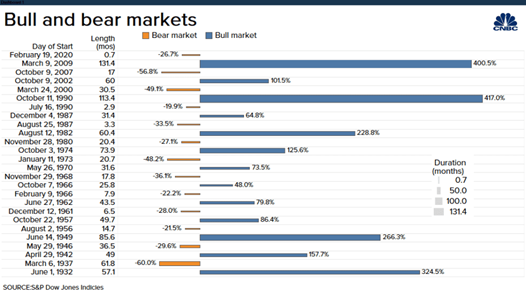

Sabemos que las correcciones del mercado, incluso las menos frecuentes y agudas, no siempre duran, como se desprende de la siguiente tabla que muestra los ciclos alcista y bajista de los mercados bursátiles desde 1926:

Excluyendo los extremos, se observa que la mayoría de los mercados bajistas tienen correcciones promedio del 30% y duraciones de 20 meses (poco más de 1.5 años), y los mercados alcistas muestran valoraciones promedio del 70% dentro de los 60 meses (5 años).

# 4 La historia se repite, y el pasado muestra que estas pérdidas son normales y compensadas

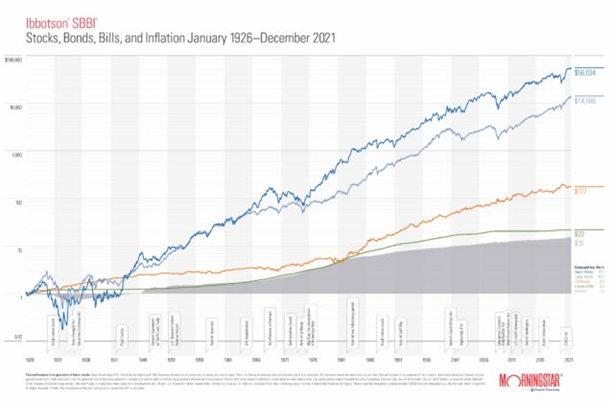

Los rendimientos anuales promedio de las inversiones financieras a largo plazo son altos, proporcionando buenas valoraciones del capital invertido con riesgo moderado:

Desde 1926, los rendimientos anuales promedio en el mercado de valores (S&P 500) han sido del 9,6% anual y los bonos del Tesoro de los Estados Unidos a 10 años han sido del 5,1% anual, con una tasa de inflación anual promedio del 2,9%.

{kind=link}