Bom desempenho, absoluto e relativo, do mercado acionista americano, e das obrigações de qualidade de investimento dos países desenvolvidos, em resultado dos níveis de crescimento global e regional, descida de inflação e dos juros, tarifas e “desglobalização”, quadro dos riscos geopolíticos, e das mudanças de governo na Europa

O outlook para 2025

Crescimento económico: mundial de 3,3% em 2025 e 2026, acima dos 3,2% de 2024, com inflação de 3,8% em 2025 e 3,0% em 2026 (5,4% em 2024)

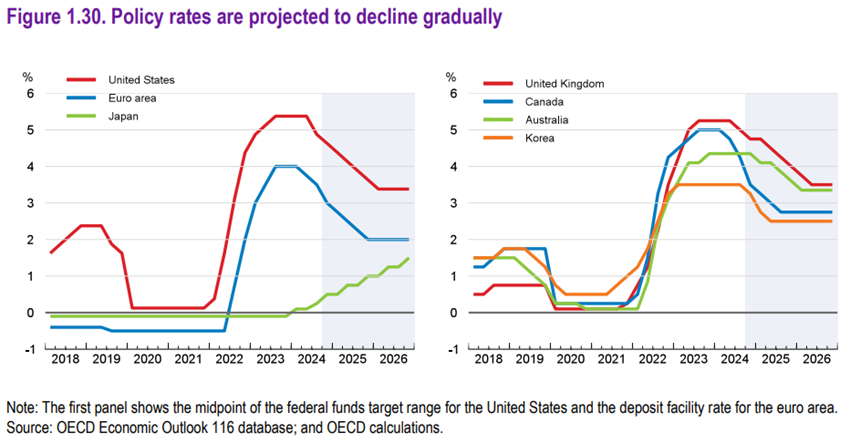

Políticas económicas: continuação da descida dos juros oficiais e aumento das tarifas comerciais pelos EUA

Mercados acionistas: melhor desempenho dos EUA do que o resto do mundo, devido a um contexto económico mais favorável e apesar das avaliações excessivas

Mercados obrigacionista: descida de juros valoriza as obrigações de médio e longo prazo com boa qualidade de risco

Oportunidades: aumento do consumo nos EUA e resolução dos conflitos globais

Riscos: aumento das tensões comerciais, rigidez da inflação e agravamento dos deficits e da dívida nos EUA e Europa

O outlook para 2025

Recentemente publicámos o Outlook dos mercados financeiros dos principais bancos de investimento mundiais.

Neste artigo, apresentamos a nossa visão e as nossas ideias, que contêm opiniões e recomendações relativamente aos investimentos.

Crescimento económico mundial de 3,3% em 2025 e 2026, acima dos 3,2% de 2024, com inflação de 3,8% em 2025 e 3,0% em 2026 (5,4% em 2024)

A OCDE prevê um crescimento do PIB global de 3,3% em 2025, versus 3,2% em 2024 e 3,3% em 2026.

A inflação na OCDE deverá abrandar ainda mais, de 5,4% em 2024 para 3,8% em 2025 e 3,0% em 2026, apoiada pela orientação ainda restritiva da política monetária na maioria dos países.

As perspetivas de crescimento variam significativamente de região para região.

Projeta-se que o crescimento do PIB nos Estados Unidos seja de 2,8% em 2025, antes de desacelerar para 2,4% em 2026.

Na área do euro, estima-se um crescimento do PIB de 1,3 % em 2025 e de 1,5 % em 2026.

Prevê-se que o crescimento no Japão se expanda 1,5% em 2025, mas depois diminua para 0,6% em 2026.

A China deverá continuar a abrandar, com um crescimento do PIB de 4,7% em 2025 e de 4,4% em 2026.

Políticas económicas: continuação da descida dos juros oficiais e aumento das tarifas comerciais pelos EUA

Os bancos centrais dos EUA e da Europa irão prosseguir a redução das taxas de juros diretoras em linha com a descida continuada da inflação nesses países, pelo menos durante o primeiro semestre.

Na segunda metade do ano, prevê.se que a inflação deixe de cair e as taxas de juros estabilizem devido ao efeito inflacionista da introdução das tarifas comerciais pela agenda de Trump.

A política orçamental de Trump, baseada no corte de impostos e na redução da despesa (subsídios e programa de eficiência da administração pública), terá efeitos ainda incertos.

Dois dos principais países da zona euro têm o desafio de conter o agravamento do déficit e da dívida pública, num momento de mudança política e contestação social.

Mercados acionistas: melhor desempenho dos EUA do que o resto do mundo, devido a um contexto económico mais favorável e apesar das avaliações excessivas

Os EUA continuarão a ser melhor opção de mercados acionistas, por comparação com o resto do mundo, apesar das avaliações demasiado esticadas daquele face aos demais.

A principal razão reside no melhor desempenho esperado ao nível macro e micro, incluído maior crescimento económico, efeitos positivos das políticas comerciais e fiscais, e maior crescimento dos resultados das empresas.

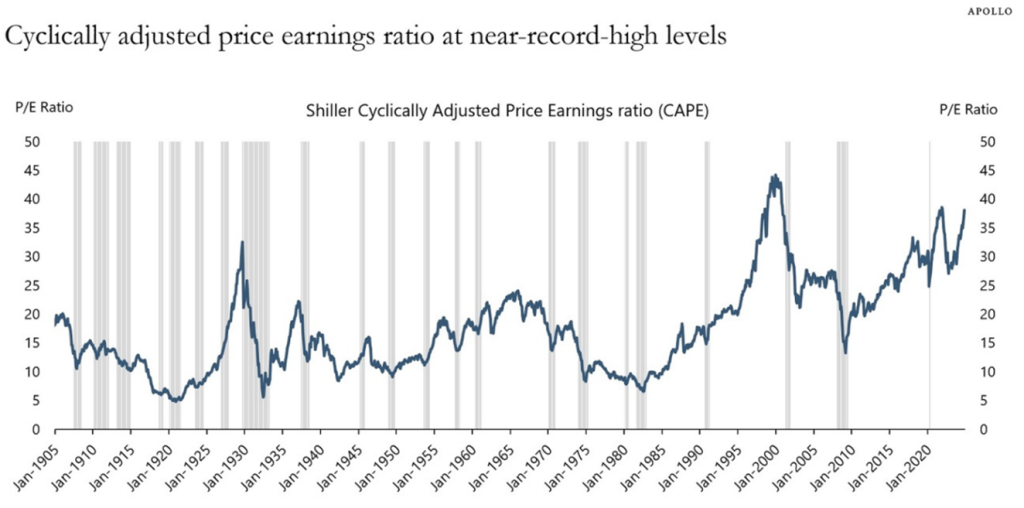

Muito embora as avaliações dos mercados acionistas nos EUA estejam excessivas, por qualquer das métricas usadas, o contexto económico continua a ser muito favorável.

O S&P 500 Shiller CAPE está em 38x, significativamente acima de sua média de longo prazo de 17x e perto do máximo histórico de 44x.

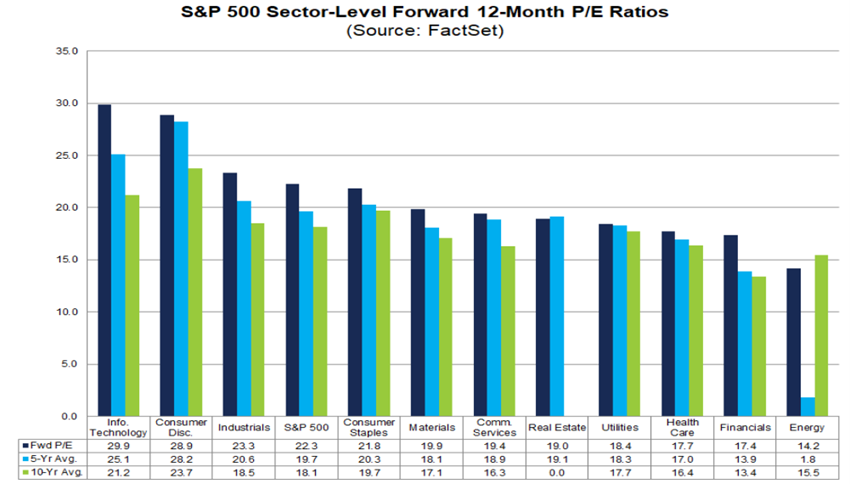

O PER do S&P 500 a prazo a 12 meses de 22,2x está bem acima das cinco médias históricas mais recentes para o S&P 500: 5 anos (19,6x), 10 anos (18,1x), 15 anos (16,4x), 20 anos (15,8x) e 25 anos (16,4x). O máximo que este indicador atingiu nos últimos 25 anos foi 24,4x em março de 2000.

A nível setorial, dez setores tinham o PER a prazo a 12 meses muito acima das médias dos últimos 25 anos, liderados pelos setores das tecnologias de informação (30,3x vs. 20,9x), materiais (20,7x vs. 14,8x), industriais (23,5x vs. 16,9x) e consumo discricionário (27,1x vs. 19,9x).

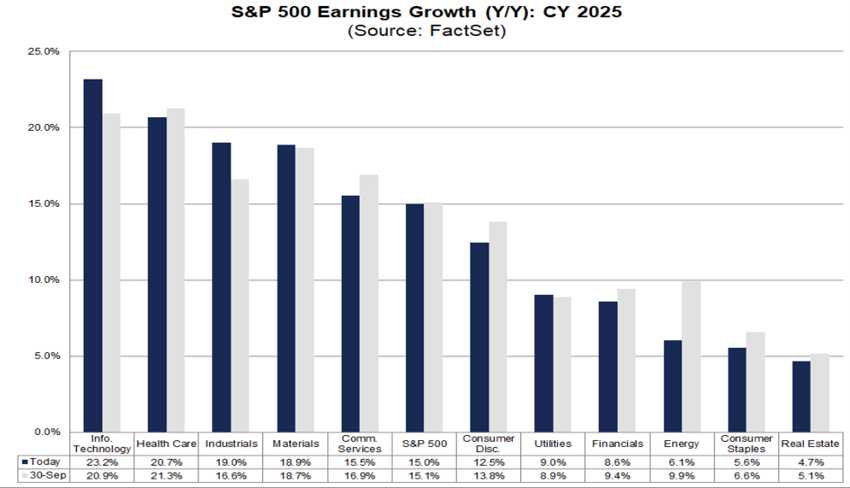

Os analistas projetam um EPS recorde para o S&P 500 de $240 em 2024 e $275 em 2025 em 7 de novembro (crescimento de 13%).

A volatilidade será mais elevada e as correções serão mais frequentes e maiores, mas o o forte aumento da riqueza nos dois últimos anos decorrente das valorizações do imobiliário e do mercado acionista constitui uma almofada importante para a sustentação dos mercados e manterá um efeito positivo sobre o consumo.

As avaliações dos mercados acionistas europeus estão em linha com a média histórica, mas o seu desempenho será condicionado pelos baixos níveis de crescimento económico e dos resultados das empresas previstos, pelo aumento das tarifas por Trump, pela contenção orçamental e pelas mudanças políticas na Alemanha e em França.

O mercado acionista chinês continuará a enfrentar os desafios da crise imobiliária e de um crescimento baseado mais nos gastos e investimento público do que no impulso ao consumo.

O Japão, India e Taiwan são outros mercados acionistas interessantes, beneficiando da continuação de condições seculares positivas.

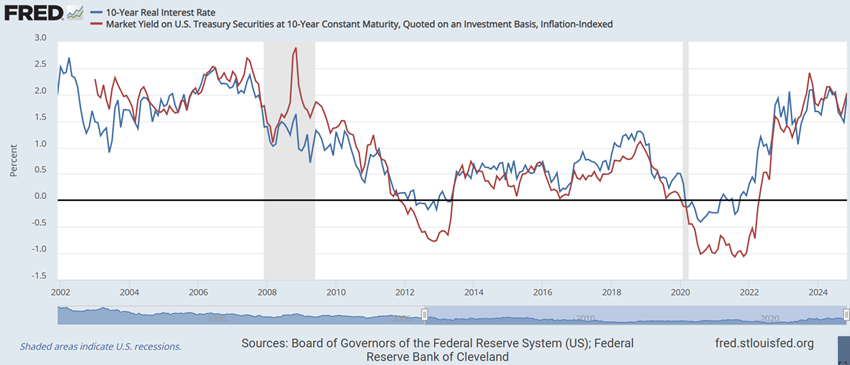

Mercados obrigacionista: descida de juros valoriza as obrigações de médio e longo prazo com boa qualidade de risco

A descida das taxas de juros nos EUA e na Europa que acompanhará a continuação da descida da inflação terá um impacto positivo na valorização das obrigações soberanas e das empresas de boa qualidade de crédito.

Os spreads de crédito deverão manter-se, pois os níveis de incumprimento estão baixos e estáveis.

Oportunidades: aumento do consumo nos EUA e resolução dos conflitos globais

A agenda económica de Trump, centrada na redução de impostos, aumento das tarifas e desregulamentação, é favorável para os mercados acionistas americanos.

A resolução da guerra na Ucrânia poderá aumentar o nível de confiança dos consumidores e baixar os preços da energia.

Riscos: aumento das tensões comerciais, rigidez da inflação e agravamento dos deficits e da dívida nos EUA e Europa

Uma intensificação dos conflitos em curso no Médio Oriente poderia perturbar os mercados da energia e afetar a confiança e o crescimento.

O aumento das tensões comerciais pode prejudicar o crescimento do comércio e comprometer a trajetória de desinflação, o que pode desencadear subidas de juros e correções perturbadoras nos mercados financeiros.

{kind=link}