Buen desempeño, absoluto y relativo, del mercado bursátil de EE. UU., y de los bonos de calidad de inversión de los países desarrollados, como resultado de los niveles de crecimiento global y regional, la menor inflación y tasas de interés, los aranceles y la “desglobalización”, el marco de riesgos geopolíticos y los cambios de gobierno en Europa

Las perspectivas para 2025

Crecimiento económico: 3,3% mundial en 2025 y 2026, frente al 3,2% de 2024, con una inflación del 3,8% en 2025 y del 3,0% en 2026 (5,4% en 2024)

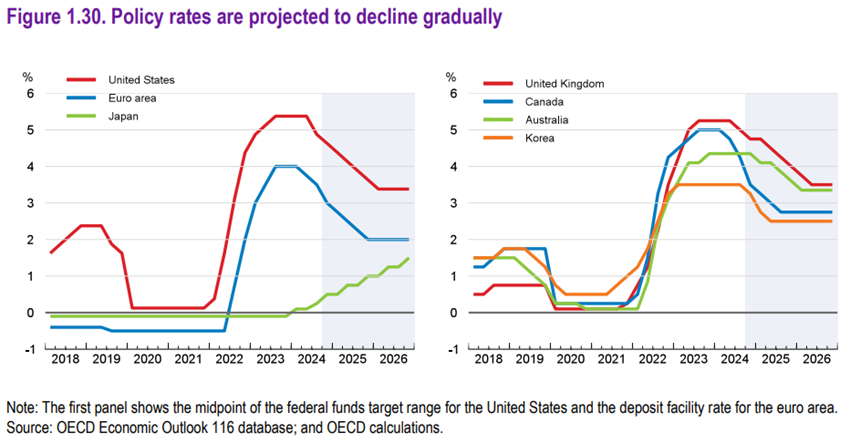

Políticas económicas: continua caída de los tipos de interés oficiales y aumento de los aranceles comerciales por parte de EE.UU.

Mercados de renta variable: EE. UU. se comporta mejor que el resto del mundo, debido a un entorno económico más favorable y a pesar de las valoraciones excesivas

Mercados de bonos: los tipos de interés más bajos valoran los bonos a medio y largo plazo con buena calidad de riesgo

Oportunidades: Aumento del consumo en EE.UU. y resolución de conflictos globales

Riesgos: Aumento de las tensiones comerciales, inflación ajustada y empeoramiento de los déficits y la deuda en Estados Unidos y Europa

Las perspectivas para 2025

Recientemente hemos publicado las Perspectivas de los mercados financieros de los principales bancos de inversión del mundo.

En este artículo, presentamos nuestra visión e ideas, que contienen opiniones y recomendaciones respecto a las inversiones.

Crecimiento económico mundial del 3,3 % en 2025 y 2026, frente al 3,2 % de 2024, con una inflación del 3,8 % en 2025 y del 3,0 % en 2026 (5,4 % en 2024)

La OCDE prevé un crecimiento del PIB mundial del 3,3% en 2025, frente al 3,2% en 2024 y el 3,3% en 2026.

Se espera que la inflación en la OCDE se desacelere aún más, del 5,4% en 2024 al 3,8% en 2025 y al 3,0% en 2026, respaldada por la postura de la política monetaria aún restrictiva en la mayoría de los países.

Las perspectivas de crecimiento varían significativamente de una región a otra.

Se prevé que el crecimiento del PIB de Estados Unidos sea del 2,8% en 2025, antes de desacelerarse al 2,4% en 2026.

En la eurozona, se espera que el PIB crezca un 1,3% en 2025 y un 1,5% en 2026.

Se prevé que el crecimiento en Japón se expanda un 1,5% en 2025, pero luego se desacelere al 0,6% en 2026.

Se espera que China continúe desacelerándose, con un crecimiento del PIB del 4,7% en 2025 y del 4,4% en 2026.

Políticas económicas: continua caída de los tipos de interés oficiales y aumento de los aranceles comerciales por parte de EE.UU.

Los bancos centrales de EE. UU. y Europa continuarán reduciendo los tipos de interés oficiales en línea con el continuo descenso de la inflación en esos países, al menos durante el primer semestre del año.

En la segunda mitad del año, prevê.se que la inflación dejará de bajar y las tasas de interés se estabilizarán debido al efecto inflacionario de la introducción de aranceles comerciales por parte de la agenda de Trump.

La política fiscal de Trump, basada en recortes de impuestos y reducciones del gasto (subsidios y el programa de eficiencia de la administración pública), tendrá efectos aún inciertos.

Dos de los principales países de la eurozona tienen el reto de contener el empeoramiento del déficit y de la deuda pública, en un momento de cambio político y contestación social.

Mercados de renta variable: EE. UU. se comporta mejor que el resto del mundo, debido a un entorno económico más favorable y a pesar de las valoraciones excesivas

EE. UU. seguirá siendo una mejor opción para los mercados de renta variable, en comparación con el resto del mundo, a pesar de las valoraciones excesivamente estiradas de los primeros en comparación con los demás.

La razón principal es el mejor desempeño esperado a nivel macro y micro, incluido un mayor crecimiento económico, efectos positivos de las políticas comerciales y fiscales, y un mayor crecimiento de los resultados corporativos.

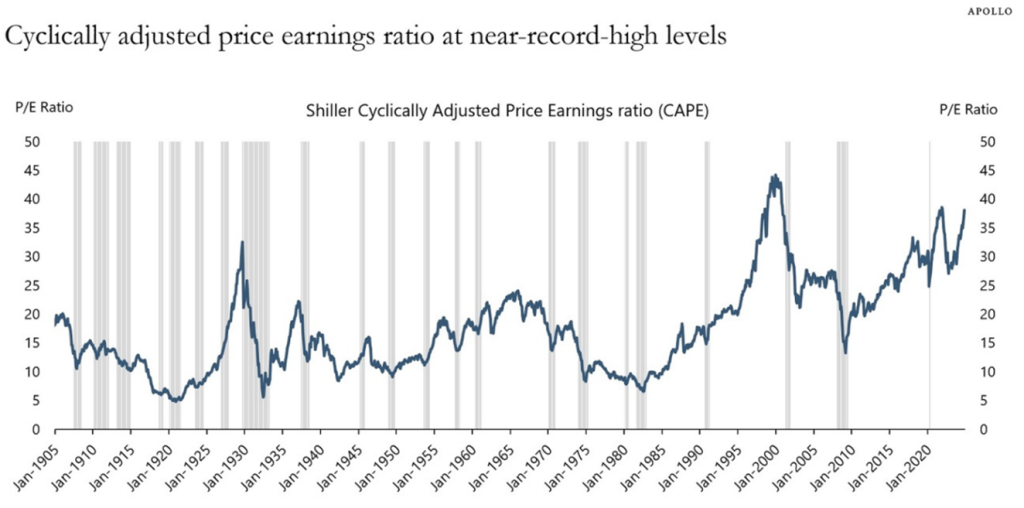

Aunque las valoraciones de los mercados bursátiles en EE. UU. son excesivas, por cualquiera de las métricas utilizadas, el contexto económico sigue siendo muy favorable.

El S&P 500 Shiller CAPE está en 38 veces, significativamente por encima de su promedio a largo plazo de 17 veces y cerca del máximo histórico de 44 veces.

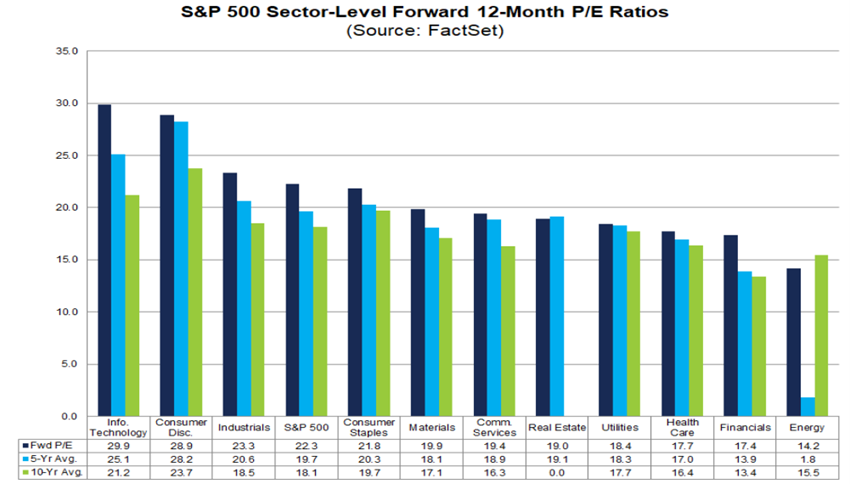

El PER a 12 meses del S&P 500 de 22,2x está muy por encima de los cinco promedios históricos más recientes del S&P 500: 5 años (19,6x), 10 años (18,1x), 15 años (16,4x), 20 años (15,8x) y 25 años (16,4x). El máximo que ha alcanzado este indicador en los últimos 25 años fue de 24,4 veces en marzo de 2000.

A nivel sectorial, diez sectores tuvieron el PER a 12 meses muy por encima de los promedios de los últimos 25 años, liderados por los sectores de tecnologías de la información (30,3x vs. 20,9x), materiales (20,7x vs. 14,8x), industrial (23,5x vs. 16,9x) y consumo discrecional (27,1x vs. 19,9x).

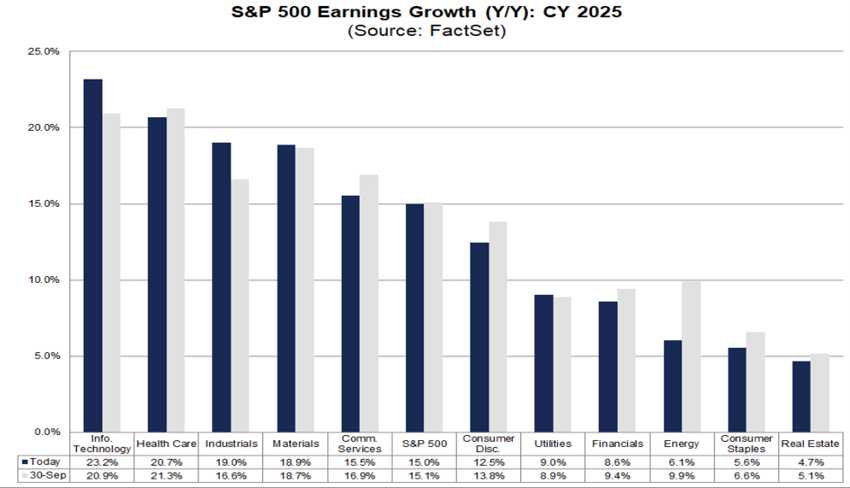

Los analistas proyectan un BPA récord para el S&P 500 de 240 dólares en 2024 y 275 dólares en 2025 el 7 de noviembre (13% de crecimiento).

La volatilidad será mayor y las correcciones serán más frecuentes y mayores, pero el fuerte aumento de la riqueza en los últimos dos años debido a las valoraciones inmobiliarias y bursátiles es un colchón importante para el sostenimiento de los mercados y mantendrá un efecto positivo en el consumo.

Las evaluaciones de los mercados bursátiles europeos están en línea con el promedio histórico, pero su desempeño se verá limitado por los bajos niveles de crecimiento económico y las ganancias corporativas esperadas, el aumento de los aranceles de Trump, la moderación fiscal y los cambios políticos en Alemania y Francia.

El mercado bursátil chino seguirá enfrentando los desafíos de la crisis inmobiliaria y un crecimiento basado más en el gasto público y la inversión que en el impulso del consumo.

Japón, India y Taiwán son otros mercados de renta variable interesantes, que se benefician de las continuas condiciones seculares positivas.

Mercados de bonos: los tipos de interés más bajos valoran los bonos a medio y largo plazo con buena calidad de riesgo

El descenso de los tipos de interés en EE. UU. y Europa que acompañará al continuado descenso de la inflación tendrá un impacto positivo en la valoración de los bonos soberanos y de las empresas de buena calidad crediticia.

Se espera que los diferenciales de crédito se mantengan, ya que los niveles de impago son bajos y estables.

Oportunidades: Aumento del consumo en EE.UU. y resolución de conflictos globales

La agenda económica de Trump, centrada en recortes de impuestos, aumento de aranceles y desregulación, es favorable para los mercados bursátiles estadounidenses.

La resolución de la guerra en Ucrania podría aumentar el nivel de confianza de los consumidores y reducir los precios de la energía.

Riesgos: Aumento de las tensiones comerciales, inflación ajustada y empeoramiento de los déficits y la deuda en Estados Unidos y Europa

Una intensificación de los conflictos en curso en Oriente Medio podría perturbar los mercados energéticos y afectar a la confianza y el crecimiento.

El aumento de las tensiones comerciales podría perjudicar el crecimiento comercial y poner en peligro la senda de desinflación, lo que podría desencadenar subidas de tipos y correcciones disruptivas en los mercados financieros.

{kind=link}