Bonne performance, absolue et relative, du marché boursier américain et des obligations de qualité d’investissement des pays développés, grâce aux niveaux de croissance mondiaux et régionaux, à la baisse de l’inflation et des taux d’intérêt, aux tarifs douaniers et à la « démondialisation », au cadre des risques géopolitiques et aux changements de gouvernement en Europe

Les perspectives pour 2025

Croissance économique : 3,3 % mondial en 2025 et 2026, contre 3,2 % en 2024, avec une inflation de 3,8 % en 2025 et 3,0 % en 2026 (5,4 % en 2024)

Politiques économiques : poursuite de la baisse des taux d’intérêt officiels et augmentation des droits de douane par les États-Unis

Marchés actions : les Etats-Unis surperforment par rapport au reste du monde, en raison d’un environnement économique plus favorable et malgré des valorisations excessives

Marchés obligataires : taux d’intérêt plus bas, valeur des obligations à moyen et long terme avec une bonne qualité de risque

Opportunités : augmentation de la consommation aux États-Unis et résolution des conflits mondiaux

Risques : Tensions commerciales croissantes, inflation modérée et aggravation des déficits et de la dette aux États-Unis et en Europe

Les perspectives pour 2025

Nous avons récemment publié les Perspectives des marchés financiers des principales banques d’investissement mondiales.

Dans cet article, nous présentons notre vision et nos idées, qui contiennent des opinions et des recommandations en matière d’investissements.

Croissance économique mondiale de 3,3 % en 2025 et 2026, contre 3,2 % en 2024, avec une inflation de 3,8 % en 2025 et de 3,0 % en 2026 (5,4 % en 2024)

L’OCDE prévoit une croissance du PIB mondial de 3,3 % en 2025, contre 3,2 % en 2024 et 3,3 % en 2026.

L’inflation dans les pays de l’OCDE devrait encore ralentir, passant de 5,4 % en 2024 à 3,8 % en 2025 et 3,0 % en 2026, soutenue par l’orientation toujours restrictive de la politique monétaire dans la plupart des pays.

Les perspectives de croissance varient considérablement d’une région à l’autre.

La croissance du PIB aux États-Unis devrait être de 2,8 % en 2025, avant de ralentir à 2,4 % en 2026.

Dans la zone euro, le PIB devrait croître de 1,3 % en 2025 et de 1,5 % en 2026.

La croissance au Japon devrait augmenter de 1,5 % en 2025, mais ralentir à 0,6 % en 2026.

La Chine devrait continuer à ralentir, avec une croissance du PIB de 4,7 % en 2025 et de 4,4 % en 2026.

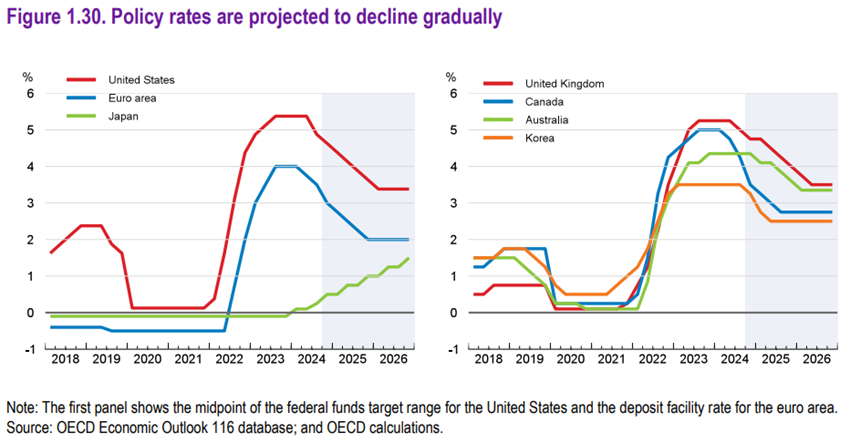

Politiques économiques : poursuite de la baisse des taux d’intérêt officiels et augmentation des droits de douane par les États-Unis

Les banques centrales des États-Unis et d’Europe continueront de réduire les taux d’intérêt directeurs en fonction de la poursuite de la baisse de l’inflation dans ces pays, au moins au cours du premier semestre.

Au cours du second semestre de l’année, prevê.se que l’inflation cessera de baisser et que les taux d’intérêt se stabiliseront en raison de l’effet inflationniste de l’introduction de tarifs commerciaux par le programme de Trump.

La politique budgétaire de Trump, basée sur des baisses d’impôts et des réductions de dépenses (subventions et programme d’efficacité de l’administration publique), aura des effets encore incertains.

Deux des principaux pays de la zone euro ont le défi de contenir l’aggravation du déficit et de la dette publique, à l’heure des changements politiques et des contestations sociales.

Marchés actions : les Etats-Unis surperforment par rapport au reste du monde, en raison d’un environnement économique plus favorable et malgré des valorisations excessives

Les États-Unis continueront d’être une meilleure option pour les marchés d’actions, par rapport au reste du monde, malgré les valorisations excessivement tendues des premiers par rapport aux autres.

La raison principale est l’amélioration des prévisions de performance aux niveaux macro et microéconomique, notamment une croissance économique plus élevée, des effets positifs des politiques commerciales et budgétaires et une croissance plus élevée des résultats des entreprises.

Bien que les valorisations des marchés boursiers aux États-Unis soient excessives, le contexte économique reste très favorable, selon tous les indicateurs utilisés.

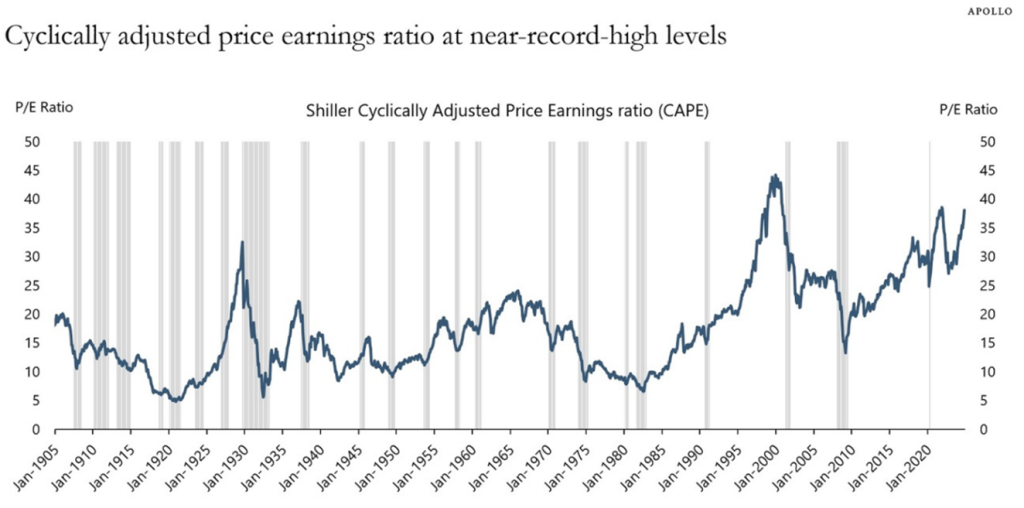

Le S&P 500 Shiller CAPE est à 38x, nettement au-dessus de sa moyenne à long terme de 17x et proche du sommet historique de 44x.

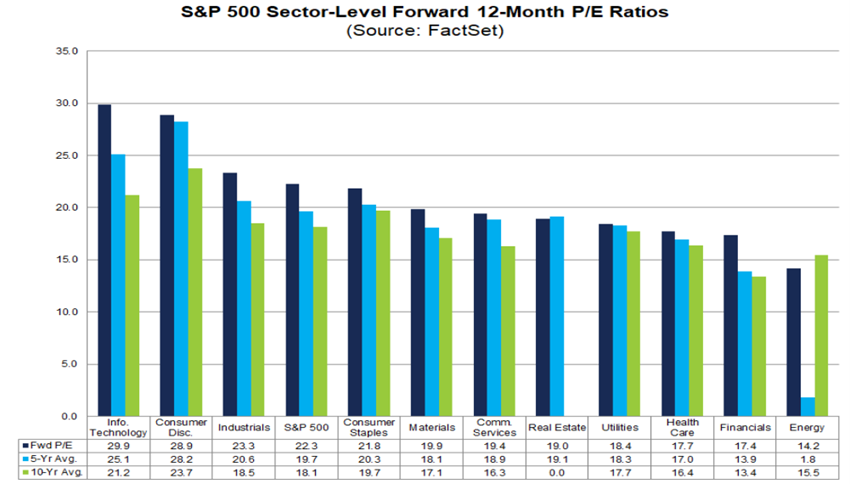

Le PER à 12 mois du S&P 500 de 22,2x est bien supérieur aux cinq moyennes historiques les plus récentes du S&P 500 : 5 ans (19,6x), 10 ans (18,1x), 15 ans (16,4x), 20 ans (15,8x) et 25 ans (16,4x). Le maximum atteint par cet indicateur au cours des 25 dernières années était de 24,4 fois en mars 2000.

Au niveau sectoriel, dix secteurs ont affiché un PER à 12 mois bien supérieur aux moyennes des 25 dernières années, notamment les technologies de l’information (30,3x contre 20,9x), les matériaux (20,7x contre 14,8x), l’industrie (23,5x contre 16,9x) et la consommation discrétionnaire (27,1x contre 19,9x).

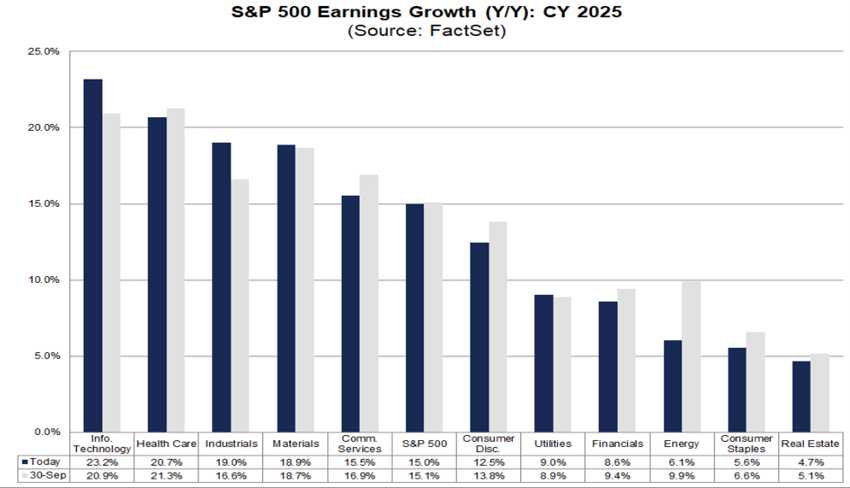

Les analystes prévoient un BPA record pour le S&P 500 de 240 $ en 2024 et de 275 $ en 2025 le 7 novembre (croissance de 13 %).

La volatilité sera plus élevée et les corrections seront plus fréquentes et plus importantes, mais la forte augmentation de la richesse au cours des deux dernières années en raison des valorisations immobilières et boursières est un coussin important pour soutenir les marchés et maintiendra un effet positif sur la consommation.

Les évaluations des marchés boursiers européens sont conformes à la moyenne historique, mais leur performance sera limitée par les faibles niveaux de croissance économique et les bénéfices attendus des entreprises, l’augmentation des droits de douane de Trump, les restrictions budgétaires et les changements politiques en Allemagne et en France.

Le marché boursier chinois continuera de faire face aux défis de la crise immobilière et d’une croissance plus basée sur les dépenses publiques et l’investissement que sur la relance de la consommation.

Le Japon, l’Inde et Taïwan sont d’autres marchés d’actions intéressants, bénéficiant de conditions séculaires toujours positives.

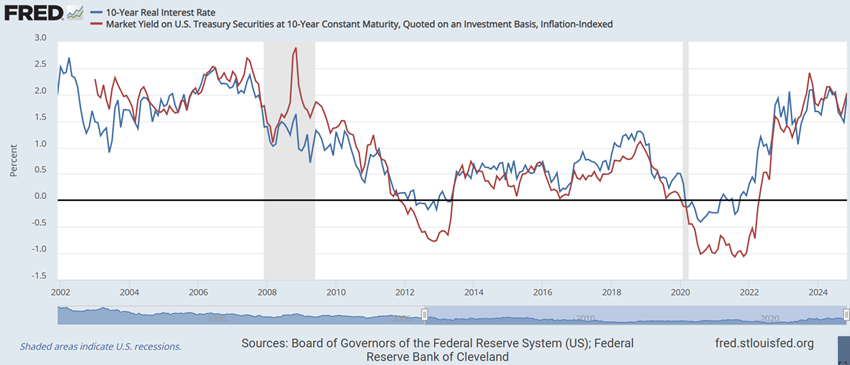

Marchés obligataires : taux d’intérêt plus bas, valeur des obligations à moyen et long terme avec une bonne qualité de risque

La baisse des taux d’intérêt aux États-Unis et en Europe qui accompagnera la poursuite de la baisse de l’inflation aura un impact positif sur la valorisation des obligations souveraines et des sociétés de bonne qualité de crédit.

Les écarts de crédit devraient se maintenir, car les niveaux de défaut sont faibles et stables.

Opportunités : augmentation de la consommation aux États-Unis et résolution des conflits mondiaux

Le programme économique de Trump, centré sur les réductions d’impôts, l’augmentation des droits de douane et la déréglementation, est favorable aux marchés boursiers américains.

La résolution de la guerre en Ukraine pourrait accroître la confiance des consommateurs et faire baisser les prix de l’énergie.

Risques : Tensions commerciales croissantes, inflation modérée et aggravation des déficits et de la dette aux États-Unis et en Europe

L’intensification des conflits en cours au Moyen-Orient pourrait perturber les marchés de l’énergie et affecter la confiance et la croissance.

L’aggravation des tensions commerciales pourrait nuire à la croissance du commerce et compromettre la trajectoire de la désinflation, ce qui pourrait déclencher des hausses de taux et des corrections perturbatrices sur les marchés financiers.

{kind=link}