Inflação em queda em todo o mundo, a ritmo desigual, fases de crescimento económico diferenciadas por regiões, e autoridades vigilantes e com atuações diferentes.

Taxas de juro de longo prazo em alta ligeira, admitindo-se que a redução da inflação será mais prolongada do que expectável.

Mercados acionistas sobem e valorizam 25% dos mínimos de outubro, S&P 500 rompe a barreira dos 4,100 pontos empurrado pelas grandes empresas tecnológicas e pelo início da revolução da Inteligência Artificial.

Desempenho Mercados 2Q23: Mercados acionistas continuam a subir liderados pelas grandes tecnológicas e pelas ações associadas à revolução de Inteligência Artificial, e estendendo-se recentemente à generalidade das empresas. Taxas de juro de longo prazo retomam alta devido à rigidez da inflação

Contexto Macro: Dessincronização do crescimento económico e da inflação a nível global. Inflação em queda nos países desenvolvidos a ritmo desigual, a revelar-se mais rígida do que expetável. Abrandamento do crescimento económico na China com problemas no imobiliário e emprego jovem e ameaças de deflação também no Japão, com o iene em mínimos

Contexto Micro: Principais indicadores económicos instantâneos e avançados estabilizam em todo o mundo

Políticas económicas: Bancos centrais mantêm-se vigilantes relativamente à evolução da inflação, com a FED em pausa, enquanto BCE e BdI prosseguem subidas das taxas de juros oficiais, e Japão e China baixam taxas

Mercados acionistas: Mercados acionistas continuam a subir a nível global, com o S&P 500 a romper a barreira dos 4.100 pontos impulsionado pelas grandes tecnológicas e as ações da Inteligência Artificial, e um aumento da profundidade no último mês. Nikkei 225 em máximos dos últimos 30 anos e Hang Seng com fraca evolução

Mercados obrigacionistas: As obrigações nos países desenvolvidos sofrem com a subida das taxas de juros de longo prazo perto de máximos dos últimos 15 anos, mas os spreads de crédito mantêm-se a níveis historicamente baixos

Principais oportunidades: Menos incerteza, preços do petróleo e de outras mercadorias mais baixos, e resiliência do emprego e crescimento nos EUA

Principais riscos: Possibilidade de recessão económica na Europa, ameaça de crise imobiliária nalguns países (exemplo Reino Unido, Suécia e China), e surgimento de mais riscos dos excessos financeiros do passado recente

Taxas de juros de longo prazo a níveis altos dos últimos 15 anos nos países ocidentais favorecem investimentos em obrigações, sobretudo nos EUA, Reino Unido e Europa, e a diminuição da incerteza económica melhora as perspetivas de investimento em ações de empresas de qualidade e com vantagens competitivas duradouras

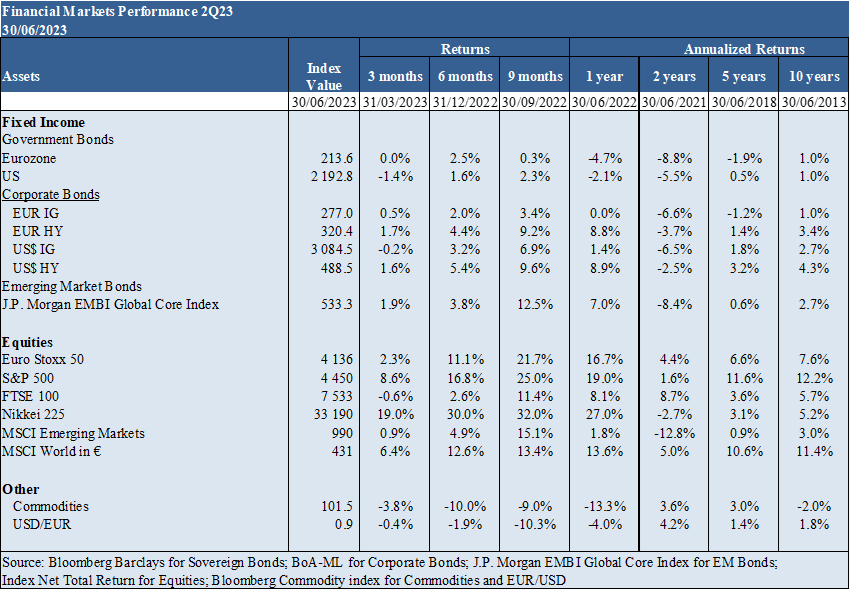

Desempenho dos mercados financeiros 2T23

Mercados acionistas continuam a subir liderados pelas grandes tecnológicas e pelas ações associadas à revolução de Inteligência Artificial, estendendo-se recentemente à generalidade das empresas. Taxas de juro de longo prazo retomam alta devido à rigidez da inflação

Mercados acionistas e obrigacionistas recuperam com inflação em queda, melhoria das perspetivas de crescimento económico global e o aproximar do termo da subida das taxas de juro nos EUA.

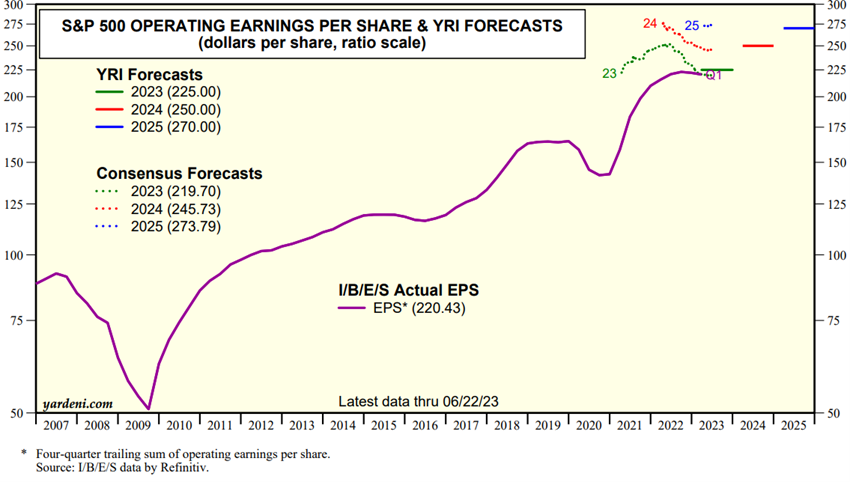

A época de apresentação de resultados do 1º trimestre revelou-se muito positiva, sobretudo para as grandes empresas tecnológicas e as ligadas à inteligência artificial.

O S&P 500 subiu 9% e rompeu em alta a barreira dos 4,100 pontos, valorizando 16% no ano e 25% desde os mínimos de outubro passado, com as valorizações muito concentradas nas naquelas empresas.

O Nikkei 225 atingiu máximos dos últimos 30 anos, avançando 30% este ano, impulsionado pela política económica acomodatícia e pela fraqueza do iene japonês.

Os Eurostoxx 50 e 600 também registaram valorização interessante.

Subida das taxas de juros de longo prazo nos países ocidentais devido à persistência da inflação impactam nas obrigações.

Valorização da Bitcoin em 10% no trimestre e de 80% no ano.

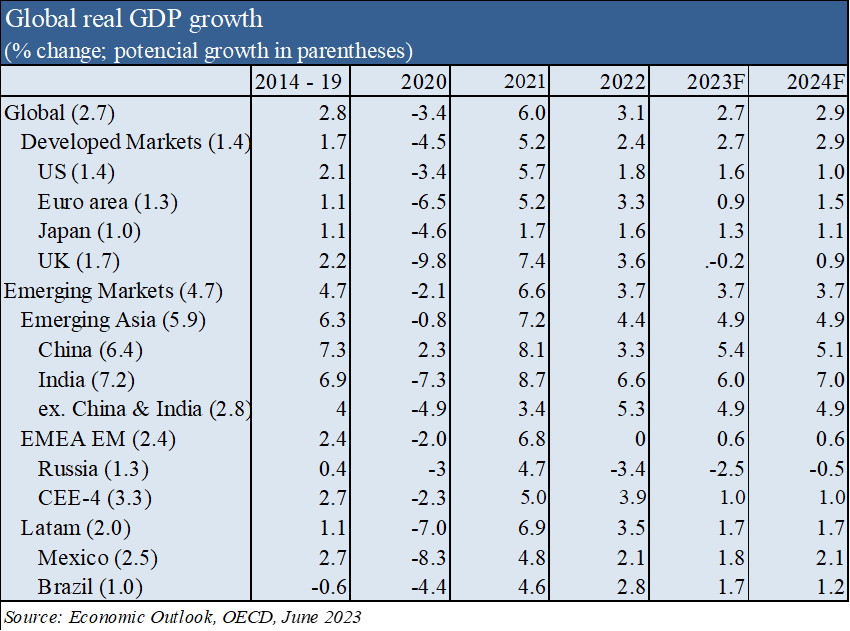

Contexto macroeconómico

Dessincronização do crescimento económico e da inflação a nível global. Inflação em queda nos países desenvolvidos a ritmo desigual, a revelar-se mais rígida do que expetável. Abrandamento do crescimento económico na China com ruturas nalguns setores e ameaças de deflação no Japão, com o iene em mínimos

Melhoria das previsões do crescimento económico global para 2,6% em 2023 e 2,9% em 2024, e com 1,5% e 0,9% nos EUA, de 0,8% e 1,5% na zona Euro, e de 5.3% e 4,9% na China, em 2022 e 2023 respetivamente, devido ao menor impacto sobre os rendimentos de uma inflação mais baixa.

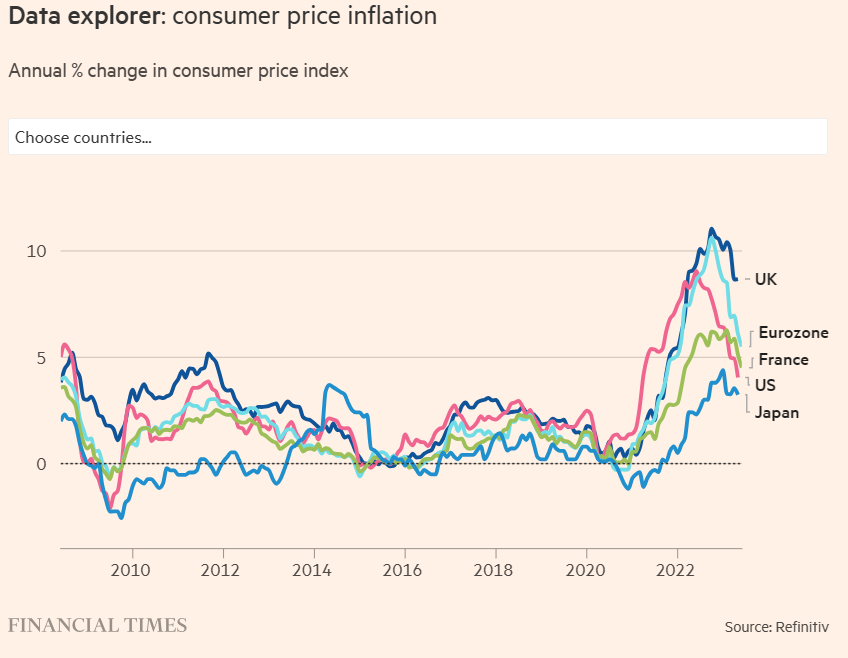

A inflação continua a descer gradualmente nos países desenvolvidos, pela redução do preço da energia e de outros bens.

No entanto, a inflação “core” mantém-se alta e mais rígida do que o esperado pelas autoridades devido aos preços dos serviços, margens elevadas nalguns setores e à pressão do mercado de trabalho.

De acordo com a OCDE, prevê-se uma descida da inflação de 8,1% em 2022 para 4,5% em 2024 nos países avançados, com a inflação core em 4,0% em 2023 e 2,5% em 2024.

A China mostra problemas e fragilidades no setor imobiliário e com o desemprego jovem.

Contexto microeconómico

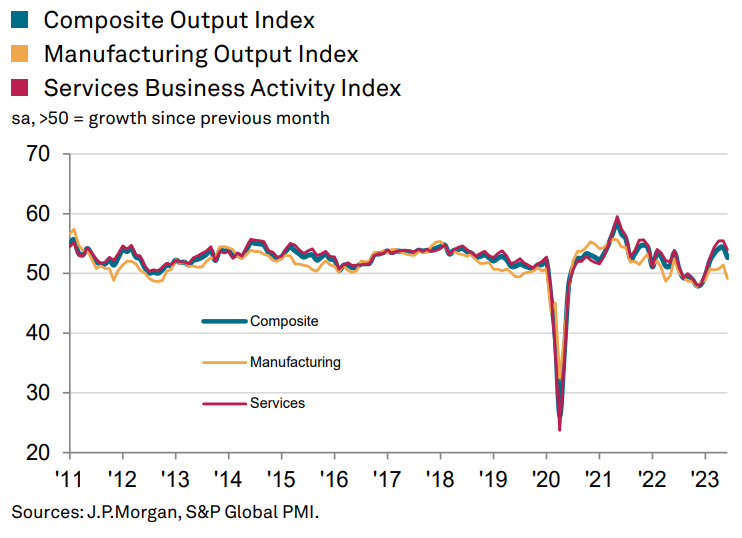

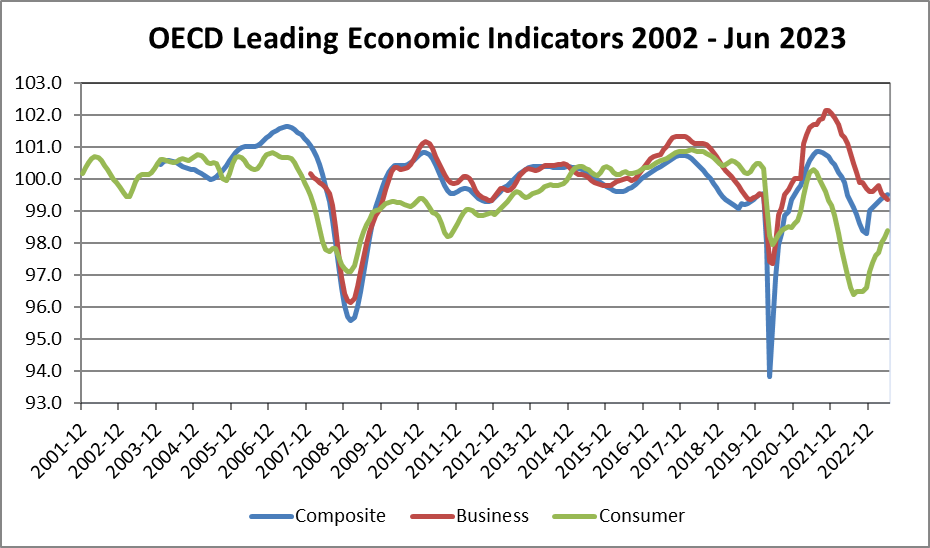

Principais indicadores económicos instantâneos e avançados melhoram em todo o mundo

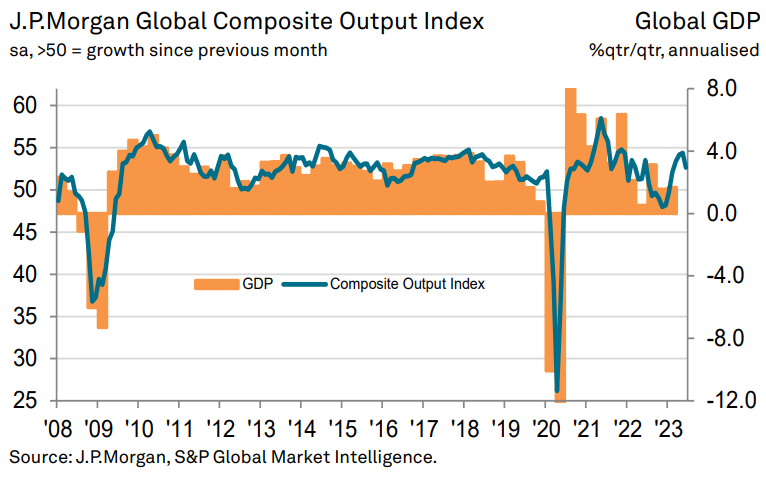

O J.P. Morgan Global Composite Output Index registou 52.7 em junho, caindo do máximo dos últimos 18 meses de 54.4 de maio para um mínimo dos últimos 4 meses.

A expansão continua a ser puxada pelo setor dos serviços, embora a taxa mais baixa, enquanto a indústria contraiu pela primeira vez desde janeiro.

Dos 14 países analisados, 12 tiveram melhoria da atividade económica em junho, sendo as exceções a Itália e a França.

Os preços finais no produtor e dos fatores de produção estão ao nível mais baixo dos últimos 2,5 anos.

A taxa de desemprego nos EUA está em 3,7 %, níveis muito próximos dos mínimos.

A confiança dos empresários e consumidores nos países da OCDE melhorou.

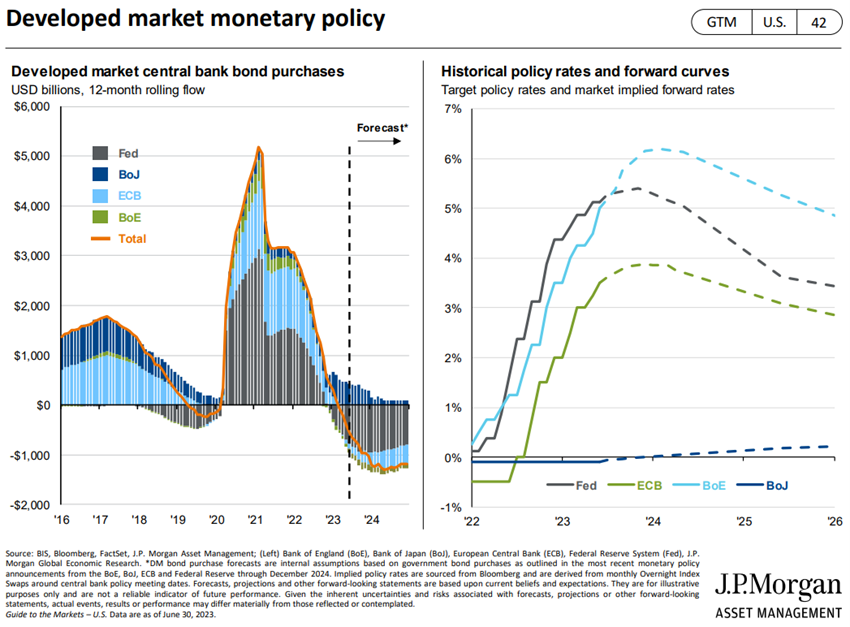

Políticas económicas

Bancos centrais dos países ocidentais mantêm-se vigilantes relativamente à evolução da inflação, com a FED em pausa, enquanto o BCE e BdI prosseguem subidas das taxas de juros oficiais

Os bancos centrais dos países ocidentais mantêm-se vigilantes às descidas da inflação, que se está a mostrar mais rígida do que o esperado.

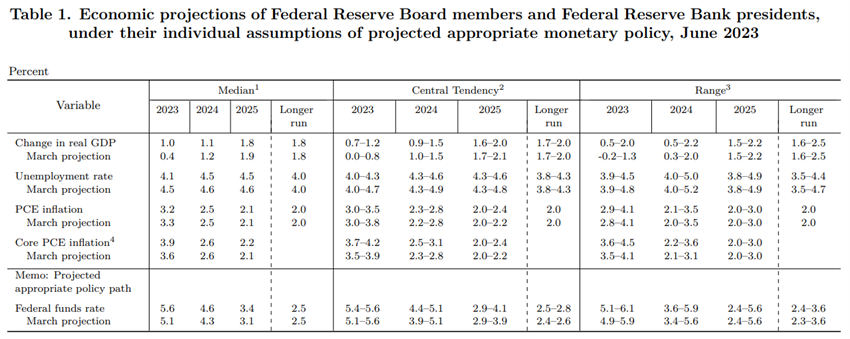

A FED fez a primeira pausa no ciclo de subidas e manteve a taxa de juro oficial em junho, fixando-a em 5%-5,25%, mas antecipou a necessidade de mais duas subidas para este ano.

As projeções da FED apontam para a subida desta taxa para 5,6% no final de 2023, 4,6% em 2024, 3,4% em 2025, e 2,5% a mais longo prazo. Admite que o desemprego possa atingir 4,1%, em baixa dos 4,5% de março.

O Banco de Inglaterra aumentou a taxa de juro oficial para 5,0%.

O BCE aumentou a taxa de refinanciamento para 4%%. Prevê uma inflação de 5,4% em 2023, 3,0% em 2024 e 2.3% em 2025.

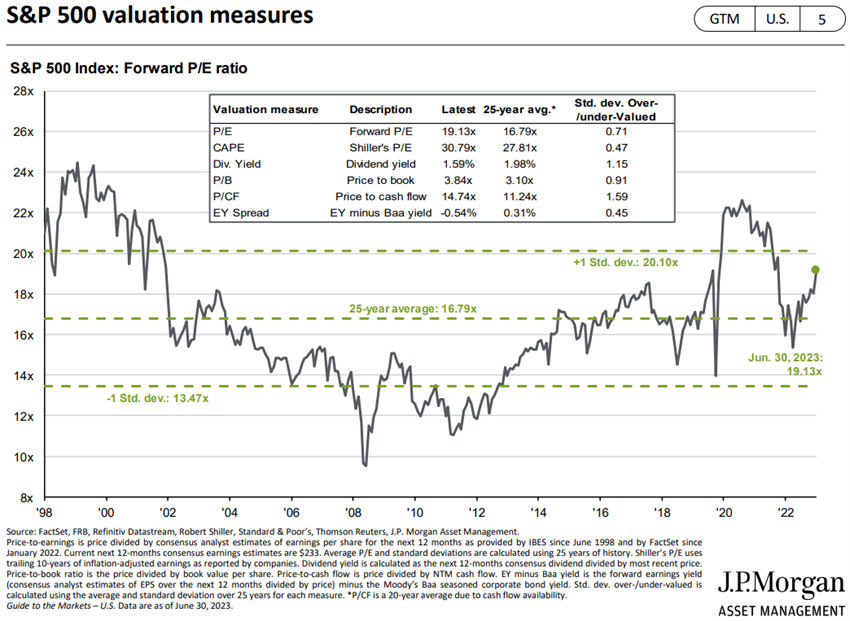

Avaliação dos mercados acionistas

Mercados acionistas continuam a subir a nível global, com o S&P 500 a romper a barreira dos 4.100 pontos impulsionado pelas grandes tecnológicas e as ações da Inteligência Artificial, e um aumento da profundidade no último mês. Nikkei 225 em máximos dos últimos 30 anos e Hang Seng com fraca evolução

Os mercados acionistas sobem quase 10% no trimestre, o terceiro consecutivo de subida, recuperando 25% dos mínimos de outubro.

S&P 500 rompe barreira dos 4,100 pontos, sobretudo movido pelas grandes tecnológicas e as empresas de inteligência artificial e com pouca profundidade.

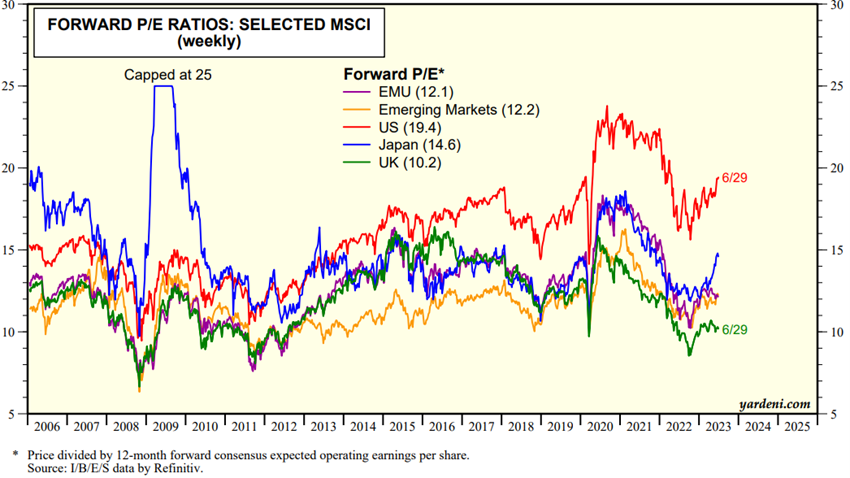

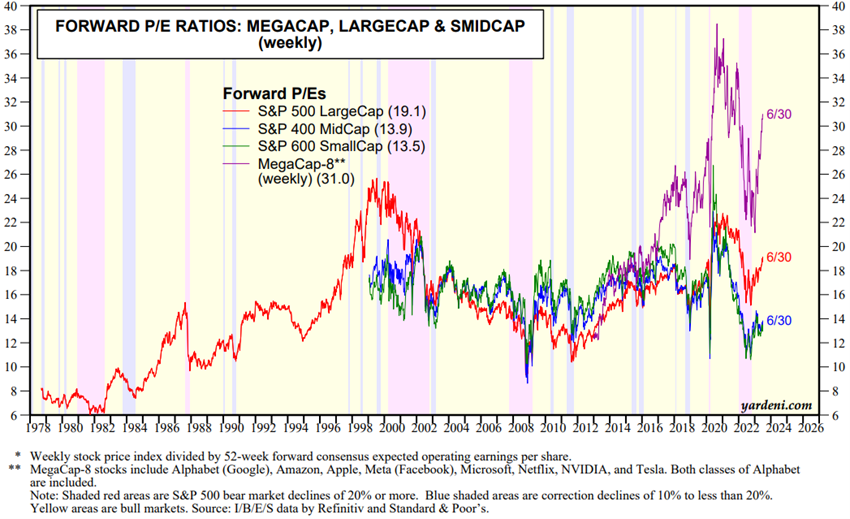

O PER “forward” de 19.4x para os EUA está acima da média de longo prazo, caindo para 18x sem as FAANGM ou MegaCaps.

Os PER das restantes regiões subiram para os 12.1x na Zona Euro, 14.6x no Japão, 10.2x no Reino Unido e 12.2x nos mercados emergentes, estando todos abaixo da média histórica.

O PER das ações norte-americanas de média e pequena capitalização está em 13.9x a 13.5x, respetivamente, abaixo da média de longo prazo.

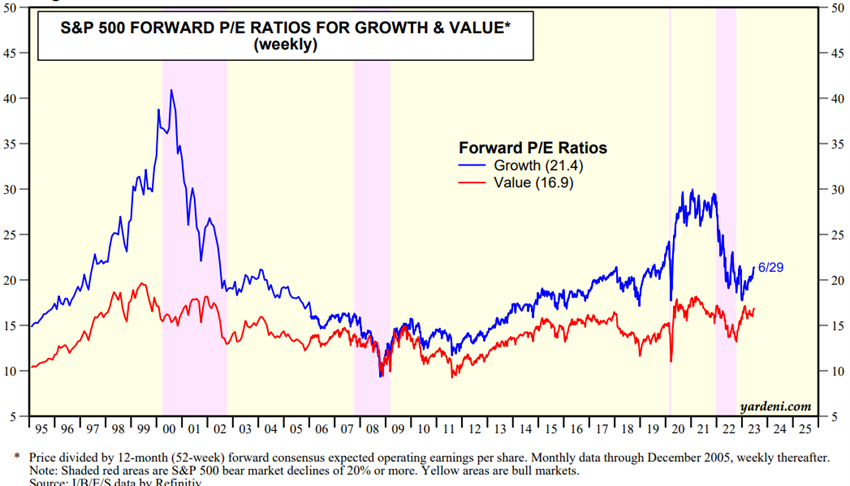

O PER das ações norte-americanas de crescimento está em 21.4x e de valor em 16.9x, respetivamente.

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, July, 5, 2023

Fonte: YRI S&P 500 Earnings Forecast, Yardeni Research, June, 26, 2023

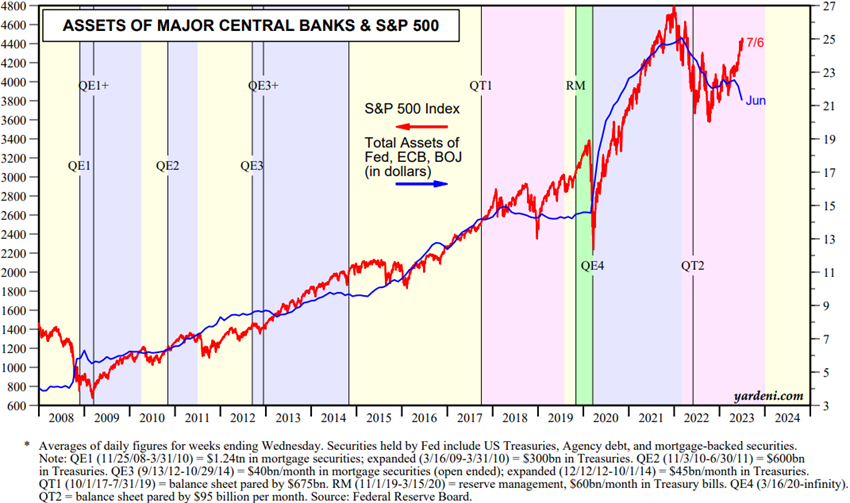

Fonte: Major Central Bank Total Assets, Yardeni Research, July, 6, 2023

Fonte: Stock Market Briefing: Selected P/E Ratios, Yardeni Research, July, 6, 2023

Fonte: Stock Market Briefing: Selected P/E Ratios, Yardeni Research, July, 6, 2023

Avaliação dos mercados obrigacionistas

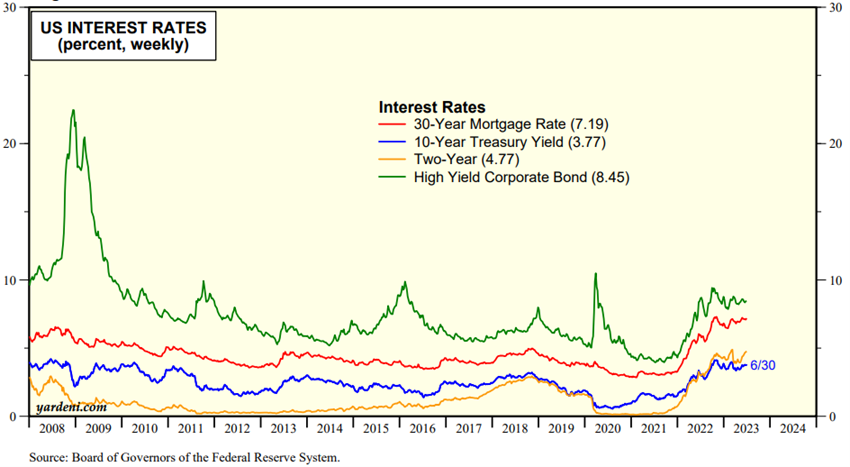

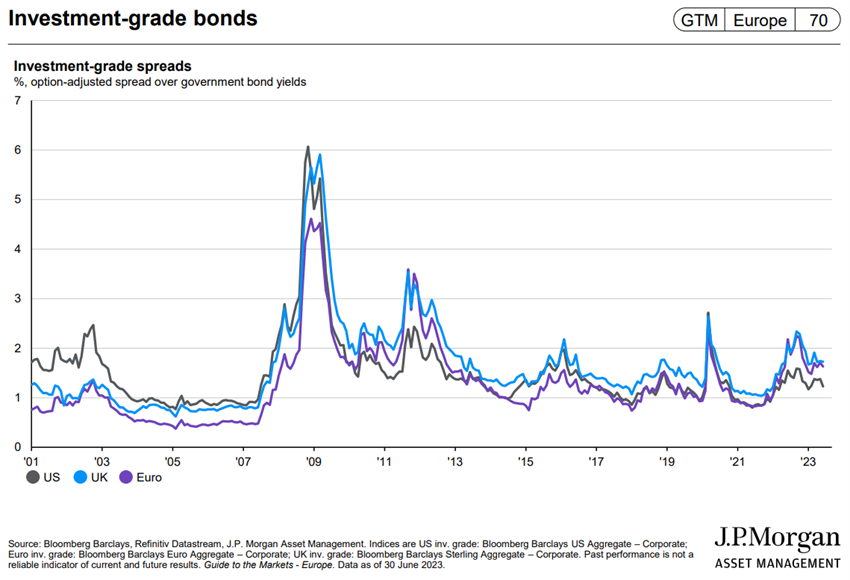

As obrigações nos países desenvolvidos sofrem com a subida das taxas de juros de longo prazo perto de máximos dos últimos 15 anos, mas os spreads de crédito mantêm-se a níveis historicamente baixos

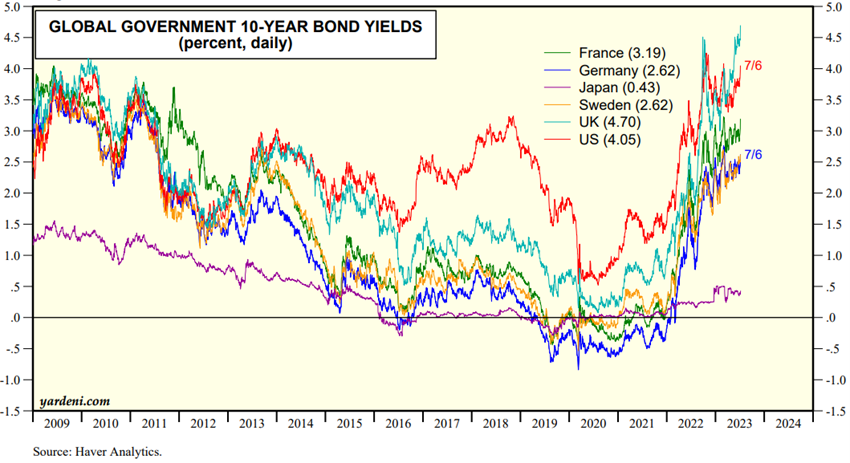

As taxas de juro sem risco de longo prazo subiram nos Estados Unidos, no Reino Unido e na zona euro, devido à rigidez da inflação, desvalorizando as obrigações.

As taxas de juros das obrigações do tesouro norte-americano a 10 anos subiram dos 3,3% em abril para os 4.05% atuais (e os 2 anos de 3,8% para 4.77%), e mantiveram-se nos maiores países europeus, estando próximos de máximos dos últimos 15 anos.

Os “spreads de crédito” ficaram estáveis após as subidas do 1º trimestre associadas às crises bancárias nos EUA e Europa.

As obrigações de qualidade de investimento norte-americanas e europeias transacionam a níveis interessantes a médio e longo prazo.

Os segmentos menos líquidos do mercado de crédito continuam vulneráveis.

Fonte: Market Briefing:Global Interest Rates, Yardeni Research, July, 7, 2023

Fonte: Market Briefing: US Bond Yields, Yardeni Research, July, 7, 2023

Principais oportunidades

Menos incerteza, preços do petróleo e de outras mercadorias mais baixos, e resiliência do emprego e crescimento nos EUA

A eventualidade de um termo negociado na guerra na Ucrânia, com baixa probabilidade, seria obviamente um fator surpresa muito positivo para os mercados.

Principais riscos

Possibilidade de recessão económica na Europa, ameaça de crise imobiliária nalguns países (exemplo Reino Unido, Suécia e China), e surgimento de mais riscos dos excessos financeiros do passado recente

A inflação alta pode persistir por mais tempo do que previsto, provocando uma perda do rendimento disponível e diminuição do crescimento económico, ou recessão, pelo menos na Europa.

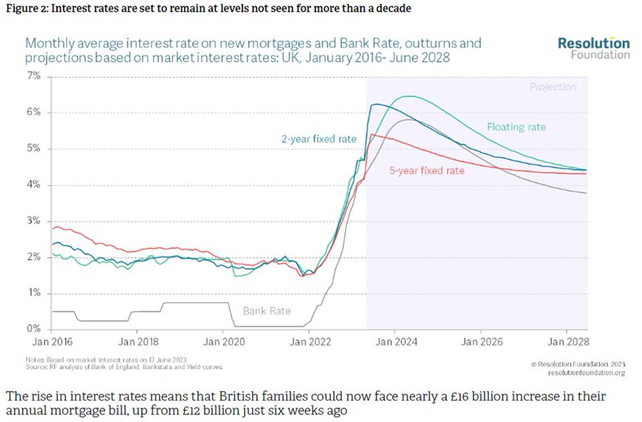

O Reino Unido tem ainda uma inflação muito alta e as taxas de juros são muito elevadas, aumentando o custo de vida e as despesas das famílias com créditos hipotecários

Os mercados financeiros mostram vulnerabilidades associadas aos excessos financeiros cometidos no passado recente do dinheiro barato e que, dum momento para o outro, podem transformar-se em riscos de impacto significativo.

Os exemplos recentes são muitos, tais como as falências bancárias nos EUA e Europa.

{kind=link}