O terceiro trimestre terminou em níveis máximos em quase todo o mundo, impulsionados pelas grandes tecnológicas norte-americanas, o ciclo positivo de IA, a aprovação da “tax and spending bill” e o desfecho parcial do “drama” das tarifas de Trump.

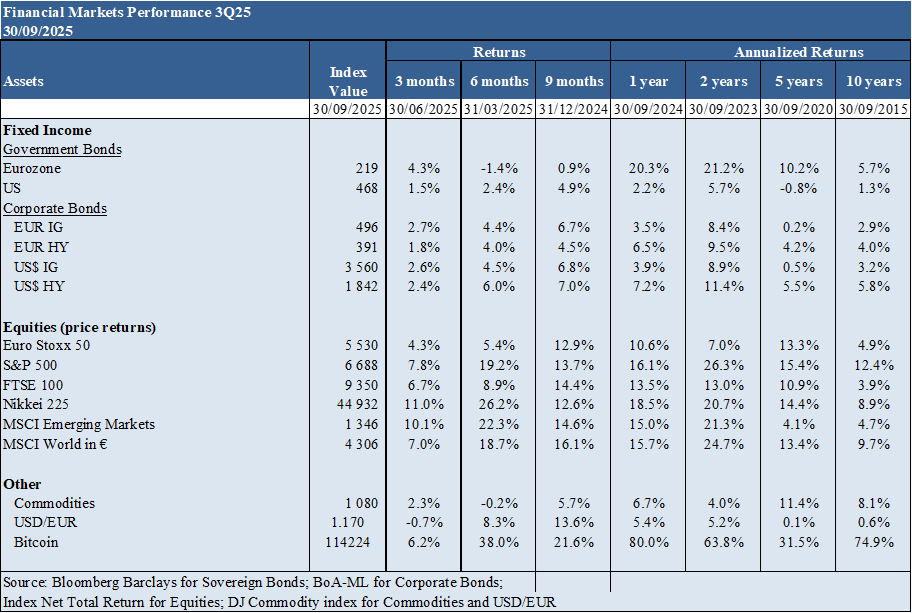

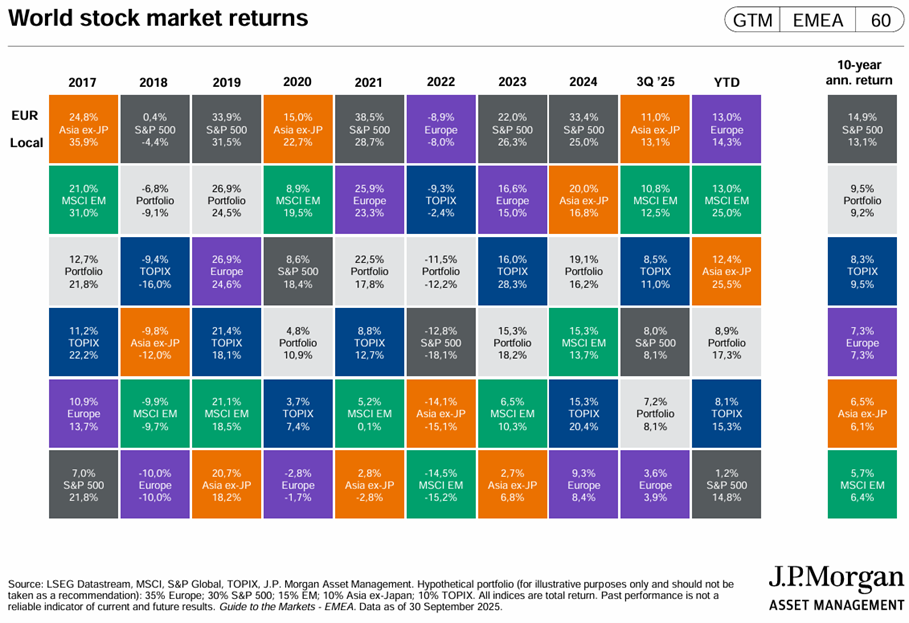

Desempenho Mercados 3Q25: As ações dos países desenvolvidos perto de níveis máximos. As ações norte-americanas valorizaram 8% no trimestre, acima dos 5% da zona Euro.

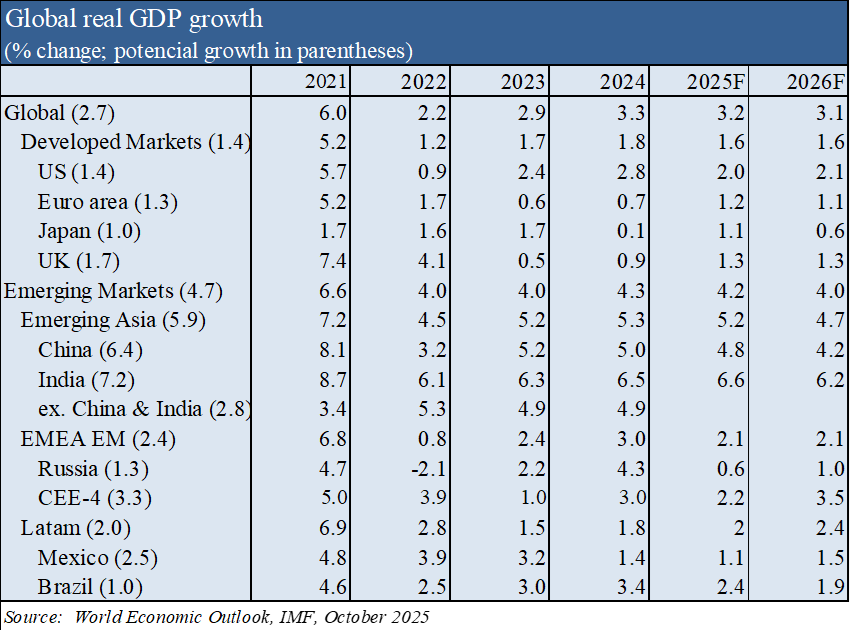

Contexto Macro: O crescimento económico global mantem-se a um ritmo médio, com sinais de algum abrandamento, e as taxas de inflação situam-se entre 2% na Zona Euro e 2,7% nos EUA.

Contexto Micro: Os principais indicadores económicos instantâneos e avançados estão em expansão ligeira em todo o mundo.

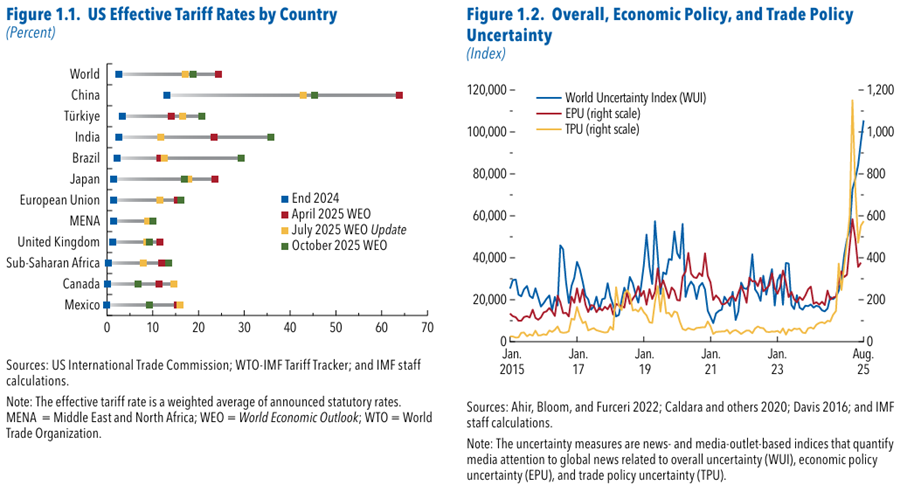

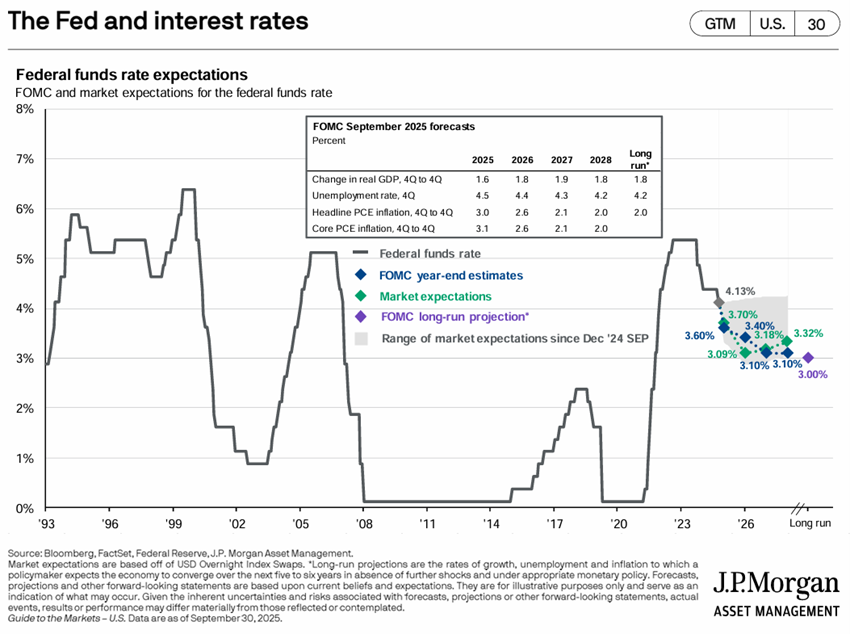

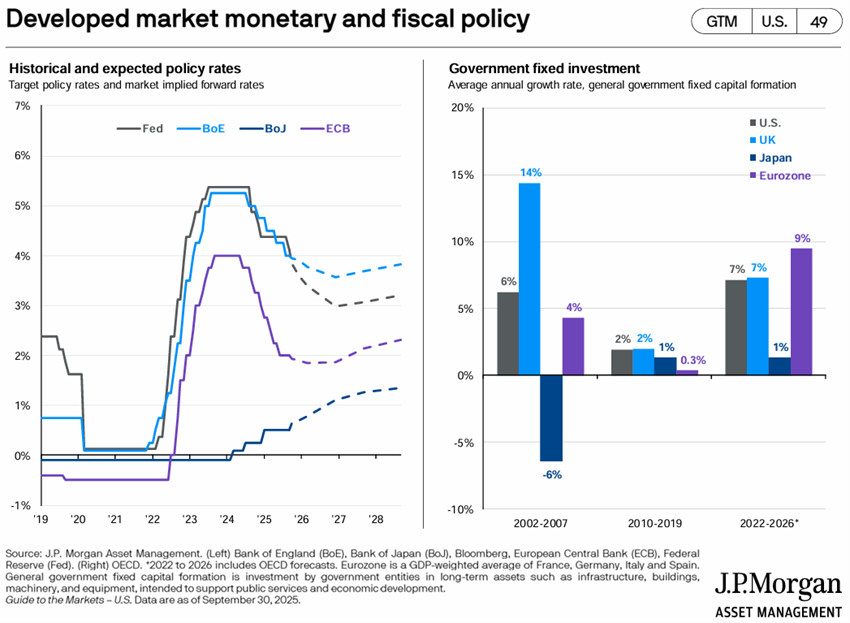

Políticas económicas: O FED retomou a descida das taxas de juros oficiais em resposta a uma degradação do mercado de trabalho, enquanto o BCE e o BdI mantiveram os seus níveis. Trump fez aprovar a sua “One, big and beautiful bill”, e fechou acordos comerciais com a maioria dos países de todo o mundo, exceto com alguns dos seus maiores parceiros, sobretudo a China, mas também o México e o Canadá.

Mercados acionistas: Mercados acionistas em máximos em quase todos os países, com ampla participação a nível setorial e de capitalização, impulsionados pela grandes tecnológicas de IA.

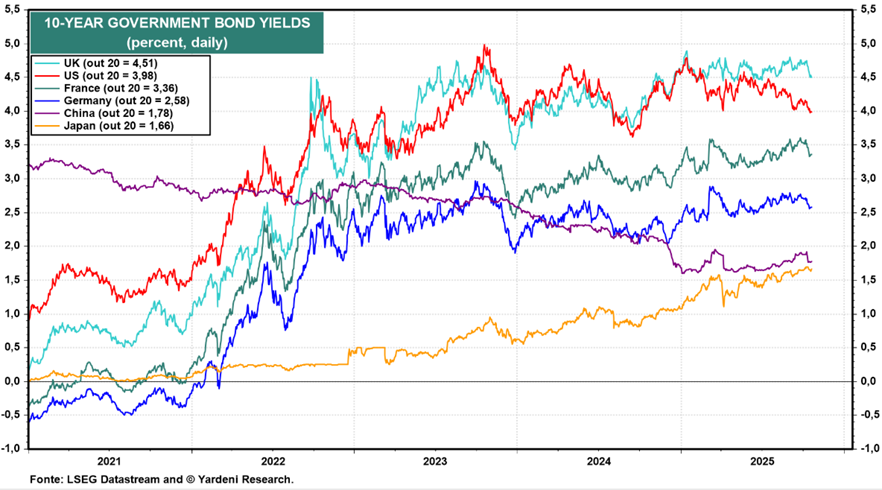

Mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, valorizando os investimentos em obrigações, uma vez que os spreads de crédito se mantiveram.

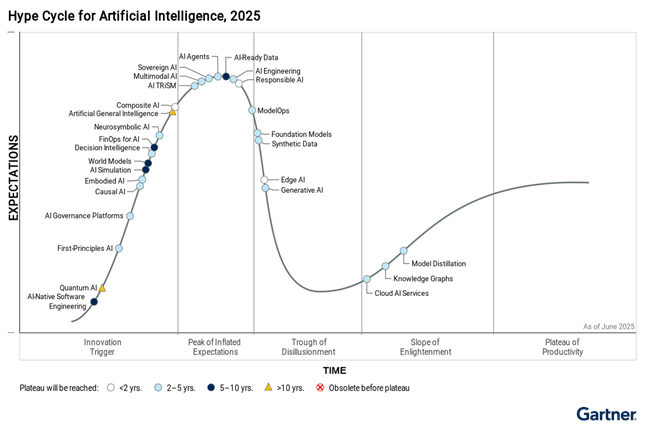

Principais oportunidades: O prolongamento do ciclo da Inteligência Artificial e a descida continuada das taxas de juros oficiais nos EUA.

Principais riscos: Um mau desfecho das negociações das tarifas de Trump com o parceiro comercial mais importante, a China.

Mercados financeiros num contexto macro positivo, de crescimento e juros, dependentes das negociações de Trump com a China.

Desempenho dos mercados financeiros 3T25: As ações dos países desenvolvidos estão perto dos níveis máximos. As norte-americanas valorizaram 8% no trimestre, acima dos 5% da zona Euro.

Os principais índices acionistas dos mercados desenvolvidos estão próximos dos níveis máximos.

Os mercados obrigacionistas dos países ocidentais valorizaram-se entre 2% e 4% no trimestre, em resultado da descida das taxas de juros.

A Bitcoin atingiu para o máximo histórico de US$ 114.000.

Contexto macroeconómico: O crescimento económico global mantem-se a um ritmo médio, com sinais de algum abrandamento, e as taxas de inflação situam-se entre 2% na Zona Euro e 2,7% nos EUA.

Prevê-se que o crescimento global desacelere de 3,3% em 2024 para 3,2% em 2025 e para 3,1% em 2026.

Estima-se uma descida da inflação de 3,6% em 2025 para 3,2% em 2026 nos países do G20, mas com a possibilidade de subida nos EUA devido ao aumento das tarifas.

Até à data, o impacto das novas tarifas tem sido baixo. No entanto, o seu efeito só se consegue avaliar a maior prazo e ainda falta a conclusão das negociações com a China

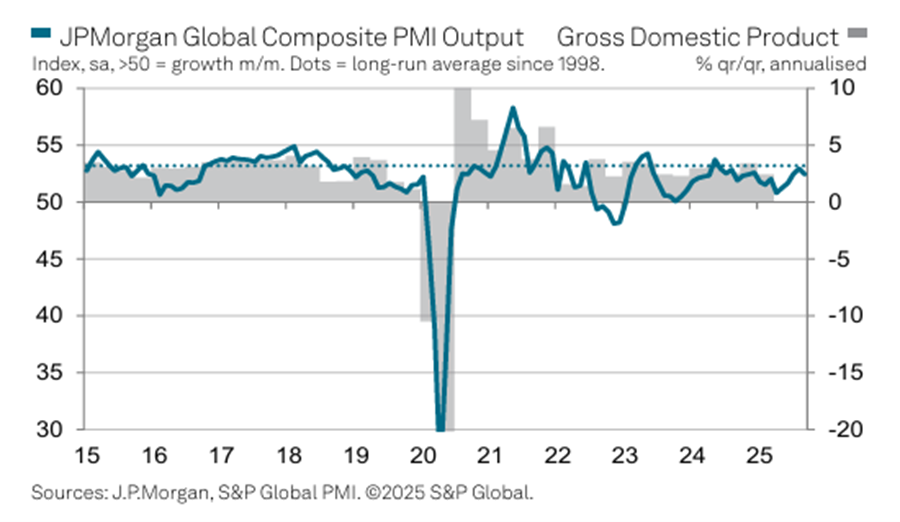

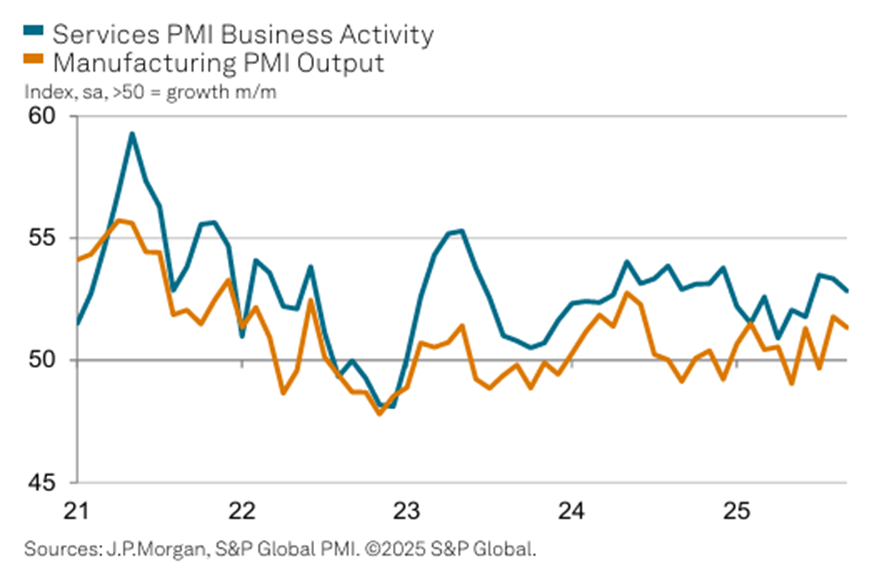

Contexto microeconómico: Os principais indicadores económicos instantâneos e avançados estão estáveis em quase todo o mundo.

O índice global de atividade dos serviços em 52.8 continuou acima do seu equivalente industrial em 51.3.

A grande maioria dos países registou expansão, tendo os melhores resultados sido obtidos pela India, seguida pelos EUA e Espanha.

Políticas económicas: O FED retomou a descida das taxas de juros oficiais em resposta a uma degradação do mercado de trabalho, enquanto o BCE e o BdI mantiveram os seus níveis. Trump fez aprovar a sua “One, big and beautiful bill”, e fechou acordos comerciais com a maioria dos países de todo o mundo, exceto com alguns dos seus maiores parceiros, sobretudo a China, mas também o México e o Canadá.

No 1º trimestre, o FED retomou a descida das taxas de juros oficiais para 4,0%-4,25%, projetando 2 cortes (ou seja, 0,5%) para este ano, sublinhando que a principal motivação foram os riscos no mercado de trabalho.

O BCE manteve as taxas oficias para 2,0%-2.40% em setembro.

O Banco de Inglaterra manteve a taxa de juro oficial em 4,0% em setembro.

Trump obteve a aprovação da sua “one and big, beautiful bill”, o orçamento fiscal para a sua legislatura.

Avaliação dos mercados acionistas: Mercados acionistas em máximos em quase todos os países, com ampla participação a nível setorial e de capitalização, impulsionados pela grandes tecnológicas de IA.

Os mercados acionistas de quase todos os países estão perto dos níveis máximos, impulsionados a descida de taxas de juros e pelo ciclo de IA.

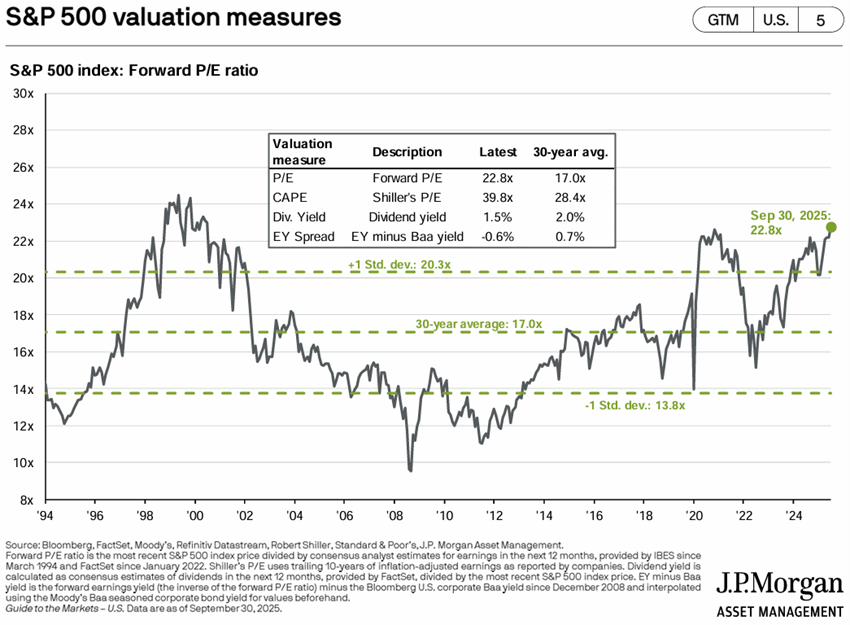

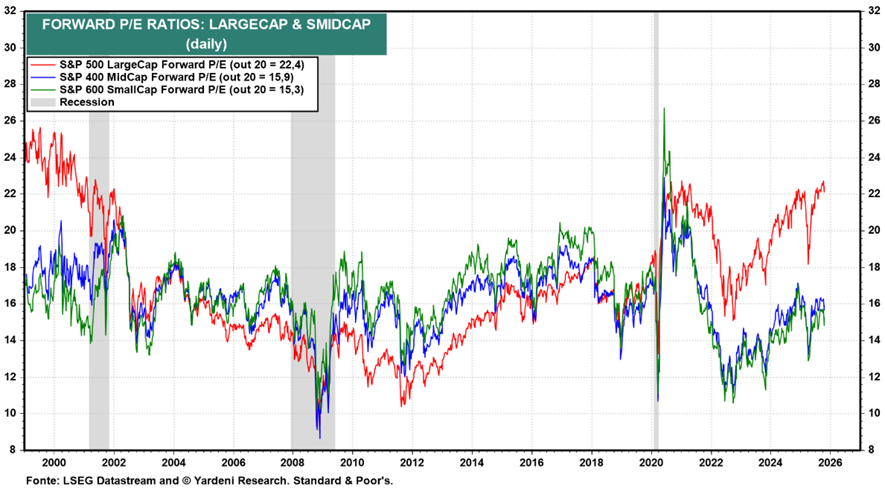

O PER “forward” de 22.8x para os EUA ainda está acima da média de longo prazo, caindo para 19x sem as 10 Mega Caps.

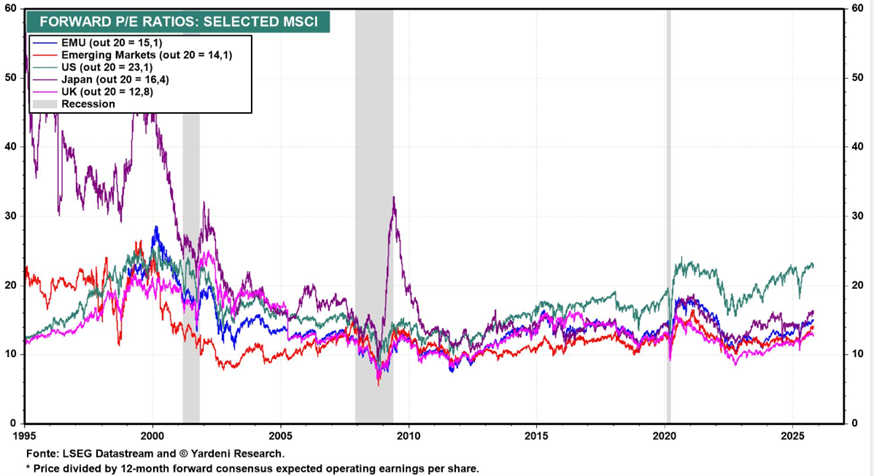

O PER do Japão está em 16.4x, o da zona Euro em 15.1x, 12.8x para os Reino Unido e 14.1x nos mercados emergentes.

O PER das ações norte-americanas de média e pequena capitalização estão ambos em 15.9x a 15.3x, um pouco acima da média de longo prazo.

Avaliação dos mercados obrigacionistas: As taxas de juros longas desceram nas economias desenvolvidas, valorizando os investimentos em obrigações, uma vez que os spreads de crédito se mantiveram.

Os investimentos em obrigações nos países desenvolvidos valorizaram-se em resultado da descida das taxas de juro sem risco de longo prazo e da manutenção dos spreads de crédito.

Principais oportunidades: O prolongamento do ciclo da Inteligência Artificial e a descida continuada das taxas de juros oficiais nos EUA.

A valorização pode acentuar-se caso se observem os ganhos de produtividade em várias indústrias e empresas decorrentes do uso da IA, com impacto nas margens de lucro.

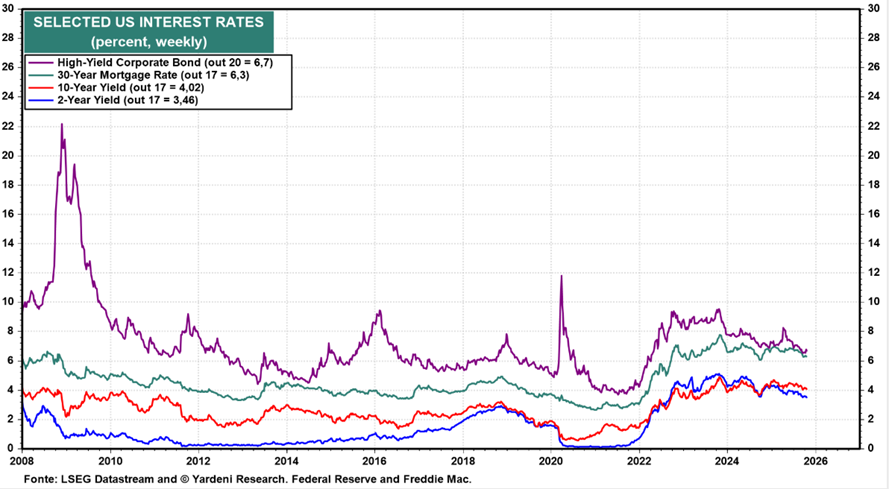

Prevê-se que a FED anuncie mais duas descidas das taxas de juros até ao final do ano, reduzindo os custos de financiamento das empresas e aumentando a atratividade relativa das ações face às obrigações.

Principais riscos: Um mau desfecho das negociações das tarifas de Trump com o parceiro comercial mais importante, a China.

O cenário base é que as negociações com a China se concluam sem impacto nos mercados, embora exista sempre a possibilidade de um desfecho negativo.

{kind=link}