El tercer trimestre terminó en niveles máximos en casi todo el mundo, impulsado por la gran tecnología estadounidense, el ciclo positivo de IA, la aprobación del “proyecto de ley de impuestos y gastos” y el resultado parcial del “drama” de los aranceles de Trump.

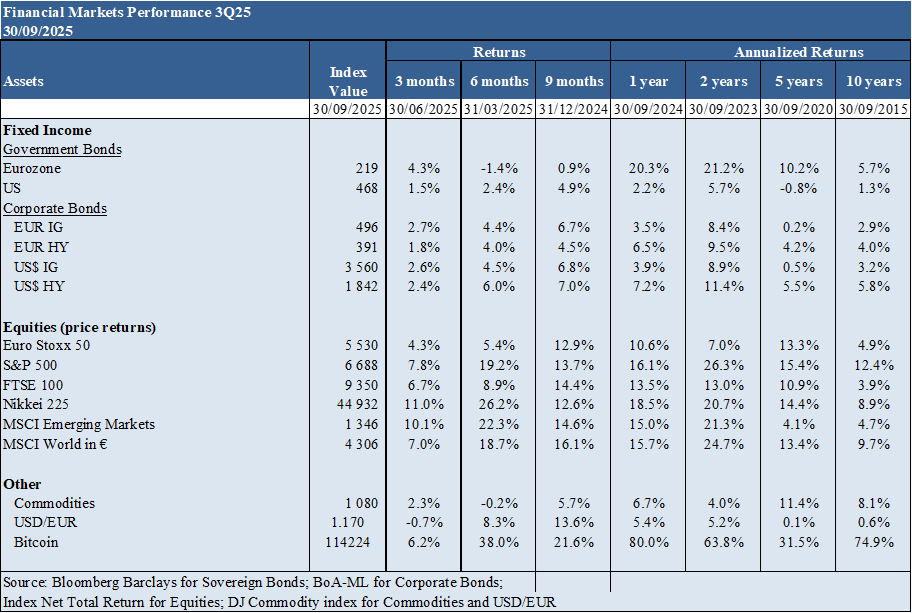

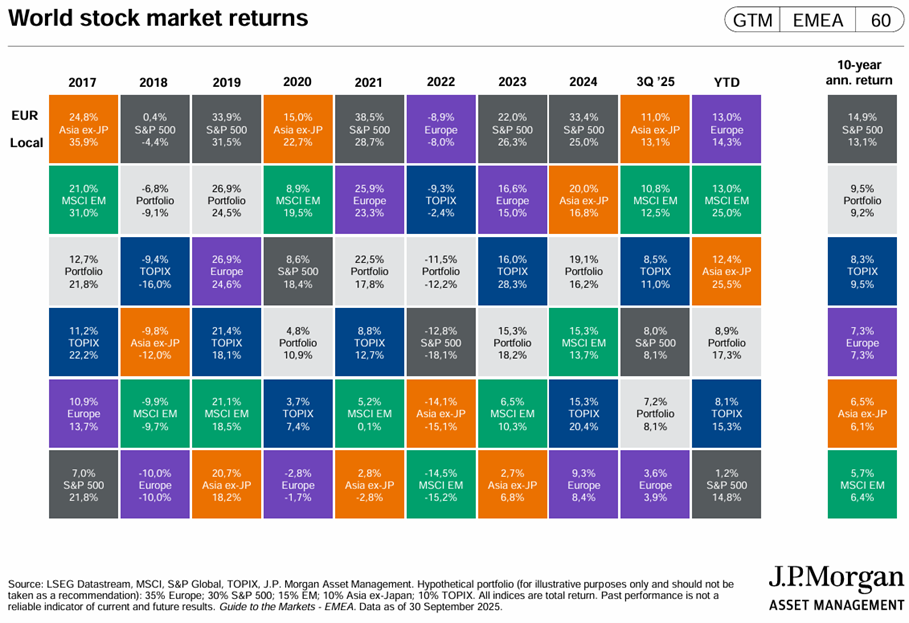

Desempeño 3T25 Mercados: Las existencias de los países desarrollados se acercan a los niveles máximos. Las acciones estadounidenses ganaron un 8% en el trimestre, por encima del 5% de la zona euro .

Contexto macro: El crecimiento económico mundial se mantiene a un ritmo medio, con signos de cierta desaceleración, y las tasas de inflación se sitúan entre el 2% en la zona euro y el 2,7% en EE. UU.

Micro Context: Los principales indicadores económicos instantáneos y adelantados se están expandiendo ligeramente en todo el mundo.

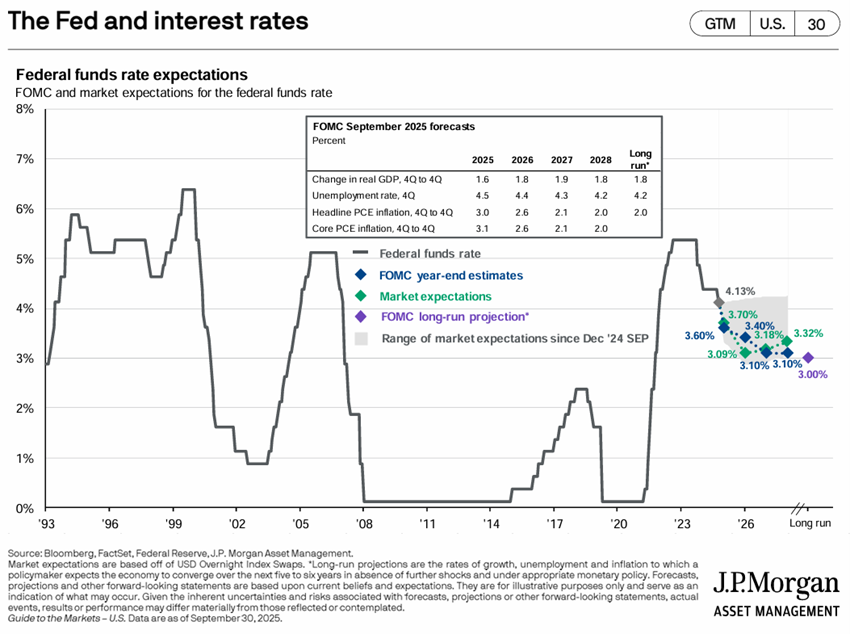

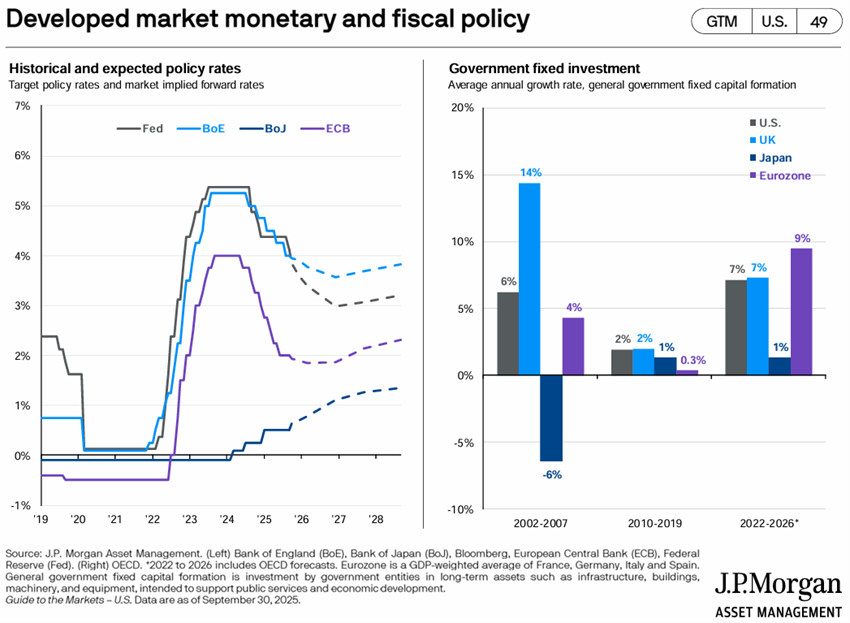

Políticas económicas: La Fed retomó la reducción de los tipos de interés oficiales en respuesta a un deterioro del mercado laboral, mientras que el BCE y el Banco de Inglaterra mantuvieron sus niveles. Trump impulsó su “Uno, grande y hermoso proyecto de ley” y cerró acuerdos comerciales con la mayoría de los países del mundo, excepto con algunos de sus socios más grandes, especialmente China, pero también con México y Canadá.

Mercados de valores: Mercados de valores en máximos históricos en casi todos los países, con una amplia participación a nivel sectorial y de capitalización, impulsada por grandes tecnologías de IA.

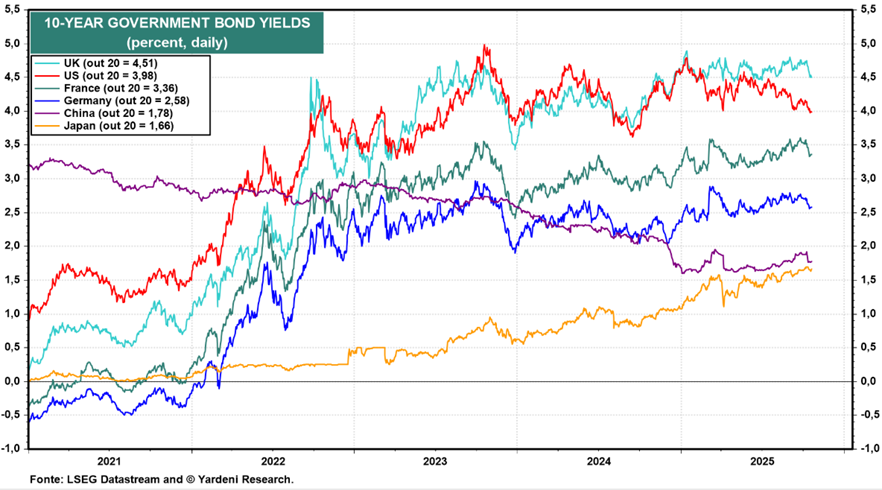

Mercados de bonos: Las tasas de interés a largo plazo cayeron en las economías desarrolladas, valorando las inversiones en bonos a medida que se mantenían los diferenciales de crédito.

Oportunidades clave: La prolongación del ciclo de la Inteligencia Artificial y la continua caída de los tipos de interés oficiales en EE. UU.

Principales riesgos: Un mal resultado de las negociaciones arancelarias de Trump con el socio comercial más importante, China.

Mercados financieros en un contexto macro positivo, de crecimiento y tasas de interés, dependiente de las negociaciones de Trump con China.

Desempeño de los mercados financieros 3T25: Las acciones de los países desarrollados están cerca de los niveles máximos. Las acciones estadounidenses se apreciaron un 8% en el trimestre, por encima del 5% de la zona euro.

Los principales índices bursátiles de los mercados desarrollados están cerca de los niveles máximos.

Los mercados de bonos occidentales se apreciaron entre un 2% y un 4% en el trimestre, como resultado de las tasas de interés más bajas.

Bitcoin alcanzó un máximo histórico de USD 114,000.

Contexto macroeconómico: El crecimiento económico mundial se mantiene a un ritmo medio, con signos de cierta desaceleración, y las tasas de inflación oscilan entre el 2% en la zona del euro y el 2,7% en EE. UU.

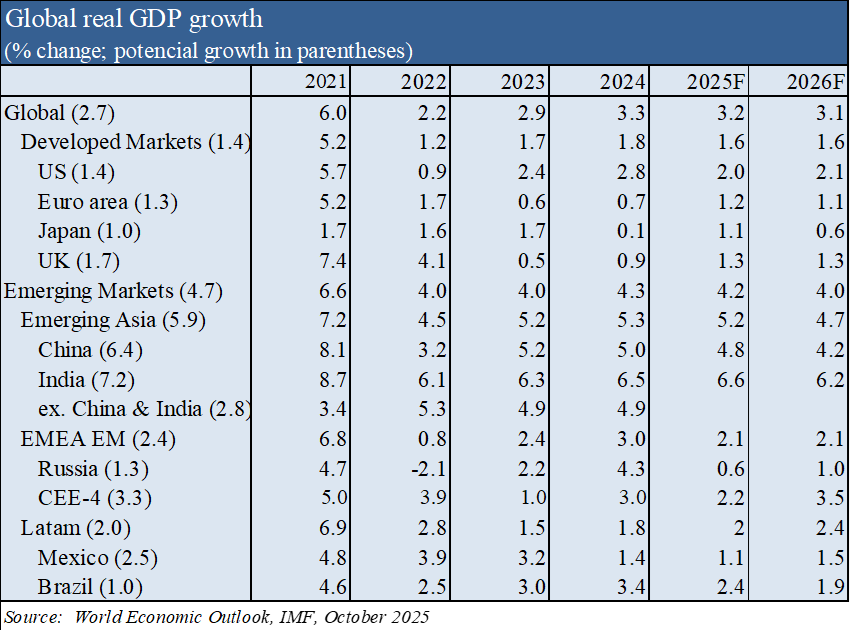

Se prevé que el crecimiento mundial se desacelere del 3,3% en 2024 al 3,2% en 2025 y al 3,1% en 2026.

Se estima que la inflación disminuirá del 3,6% en 2025 al 3,2% en 2026 en los países del G20, pero con la posibilidad de un aumento en EE. UU. debido al aumento de los aranceles.

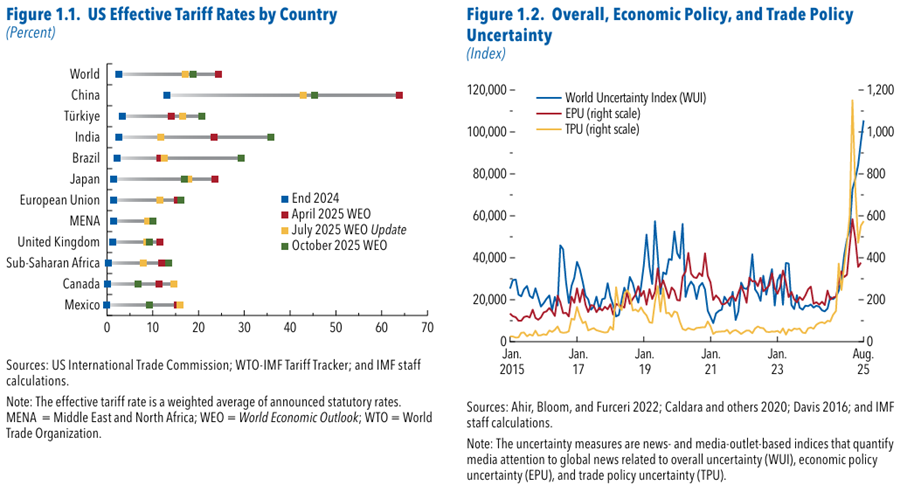

Hasta la fecha, el impacto de los nuevos aranceles ha sido bajo. Sin embargo, su efecto solo puede evaluarse a largo plazo y las negociaciones con China aún no han concluido

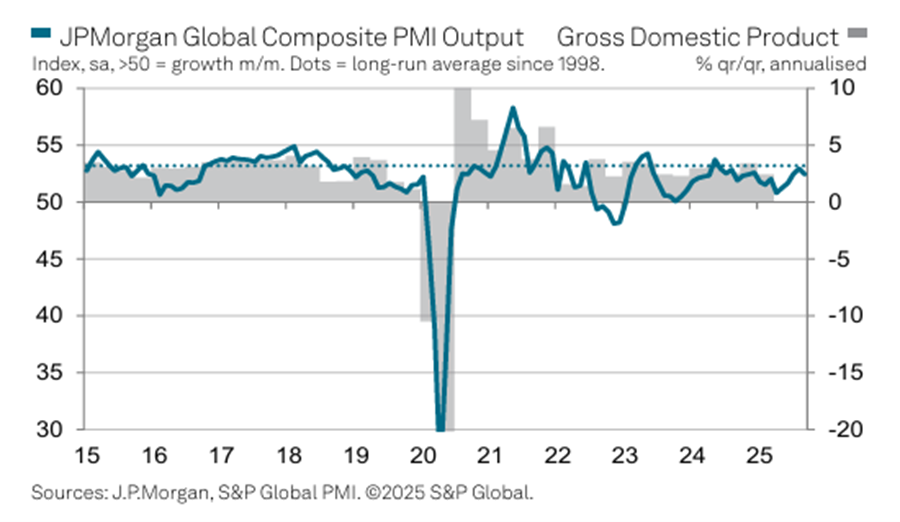

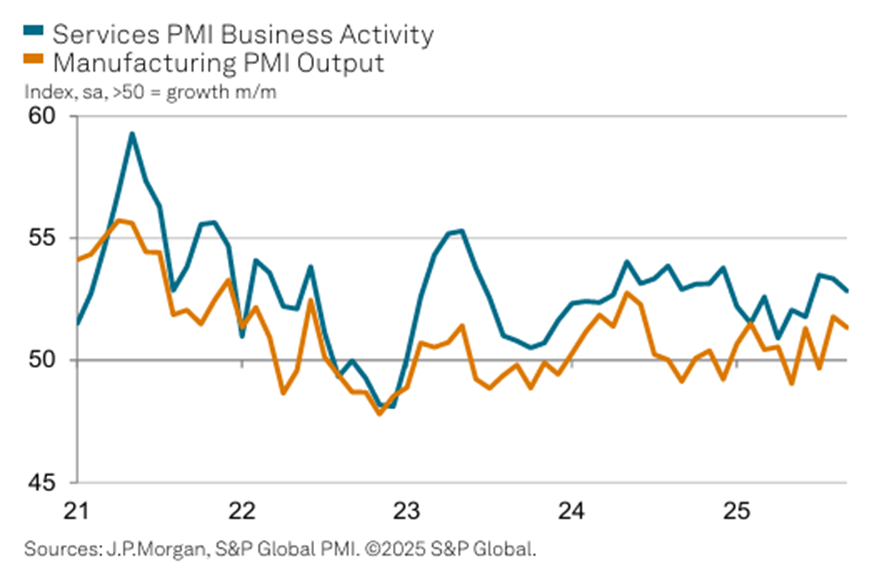

Contexto microeconómico: Los principales indicadores económicos instantáneos y avanzados son estables en casi todo el mundo.

El índice general de actividad de servicios en 52,8 se mantuvo por encima de su equivalente industrial en 51,3.

La gran mayoría de los países registraron expansión, siendo los mejores resultados los obtenidos por India, seguida de Estados Unidos y España.

Políticas económicas: La Fed retomó la reducción de los tipos de interés oficiales en respuesta a un deterioro del mercado laboral, mientras que el BCE y el Banco de Inglaterra mantuvieron sus niveles. Trump impulsó su “Uno, grande y hermoso proyecto de ley” y cerró acuerdos comerciales con la mayoría de los países del mundo, excepto con algunos de sus socios más grandes, especialmente China, pero también con México y Canadá.

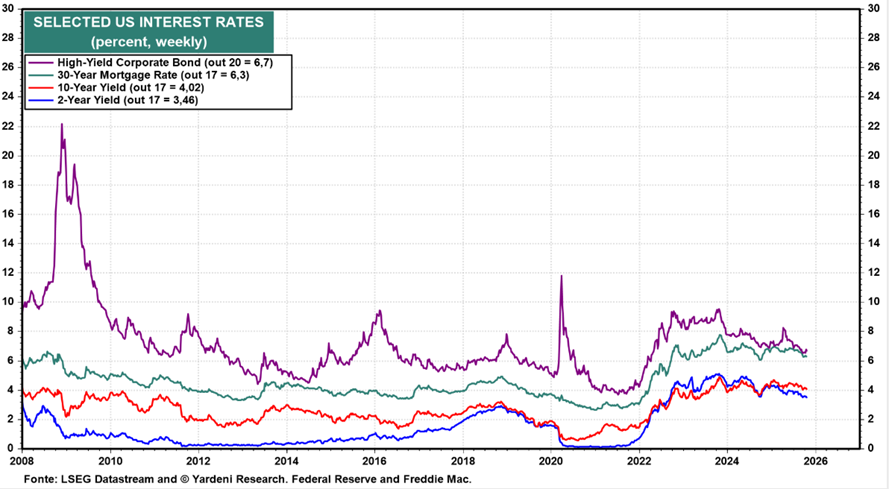

En el 1er trimestre, la Fed retomó la reducción de las tasas de interés oficiales a 4.0%-4.25%, proyectando 2 recortes (es decir, 0.5%) para este año, destacando que la principal motivación fueron los riesgos en el mercado laboral.

El BCE mantuvo los tipos oficiales sin cambios en el 2,0%-2,40% en septiembre.

El Banco de Inglaterra mantuvo la tasa de interés oficial en el 4,0% en septiembre.

Trump ganó la aprobación de su “único y grande, hermoso proyecto de ley”, el presupuesto fiscal para su legislatura.

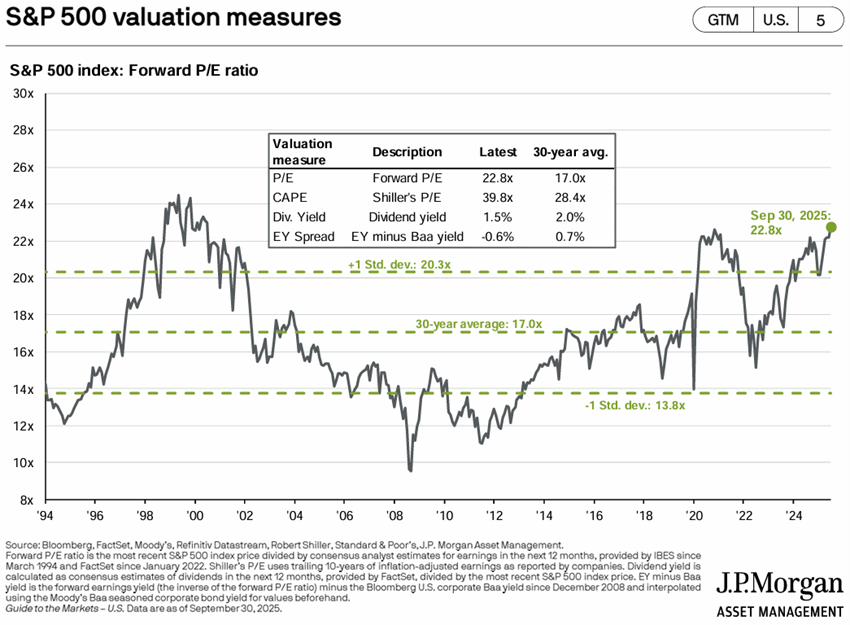

Valoración del mercado de renta variable: Mercados de renta variable en máximos históricos en casi todos los países, con una amplia participación a nivel sectorial y de capitalización, impulsada por grandes tecnologías de IA.

Los mercados de renta variable de casi todos los países están cerca de los niveles máximos, impulsados por la caída de los tipos de interés y el ciclo de la IA.

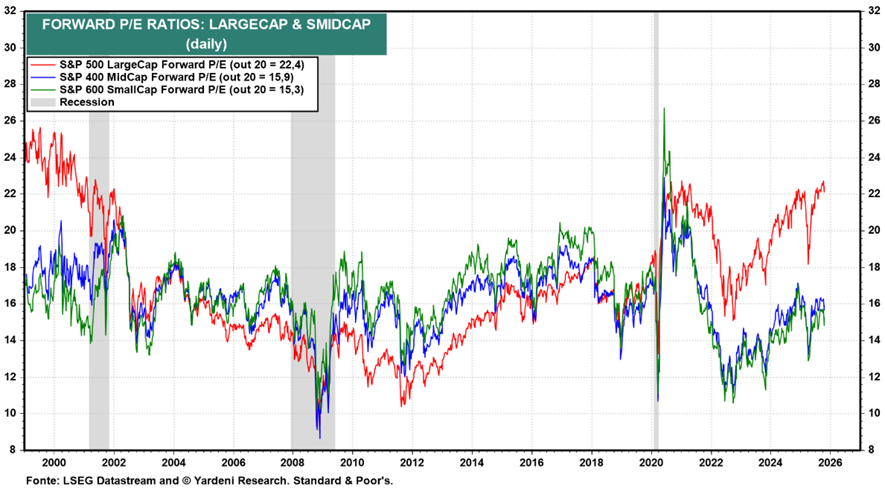

El PER a plazo de 22,8 veces para los EE. UU. todavía está por encima del promedio a largo plazo, cayendo a 19 veces sin las 10 megacapitalizaciones.

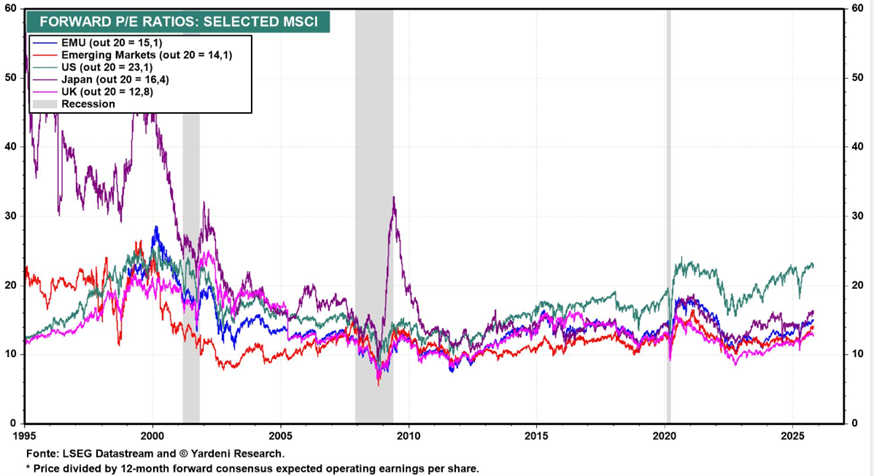

El PER de Japón está en 16,4 veces, el de la zona euro en 15,1 veces, 12,8 veces para el Reino Unido y 14,1 veces en los mercados emergentes.

El PER de las acciones estadounidenses de mediana y pequeña capitalización se sitúa entre 15,9x y 15,3x, ligeramente por encima de la media a largo plazo.

Evaluación del mercado de bonos: Las tasas de interés a largo plazo han caído en las economías desarrolladas, aumentando el valor de las inversiones en bonos a medida que se han mantenido los diferenciales de crédito.

Las inversiones en bonos de los países desarrollados se apreciaron como resultado de la disminución de los tipos de interés a largo plazo sin riesgo y del mantenimiento de los diferenciales de crédito.

Principales oportunidades: La prolongación del ciclo de la Inteligencia Artificial y la continua caída de los tipos de interés oficiales en EE. UU.

La apreciación puede acentuarse si observamos las ganancias de productividad en diversas industrias y empresas como resultado del uso de la IA, con un impacto en los márgenes de ganancia.

Se espera que la Fed anuncie dos recortes más de las tasas de interés para fin de año, reduciendo los costos de endeudamiento de las empresas y aumentando el atractivo relativo de las acciones frente a los bonos.

Principales riesgos: Un mal resultado de las negociaciones arancelarias de Trump con el socio comercial más importante, China.

El escenario base es que las negociaciones con China concluyan sin impacto en los mercados, aunque siempre existe la posibilidad de un resultado negativo.

{kind=link}