Le troisième trimestre s’est terminé à des niveaux record presque partout dans le monde, sous l’impulsion de la grande technologie américaine, du cycle positif de l’IA, de l’approbation du « projet de loi sur les impôts et les dépenses » et de l’issue partielle du « drame » des tarifs douaniers de Trump.

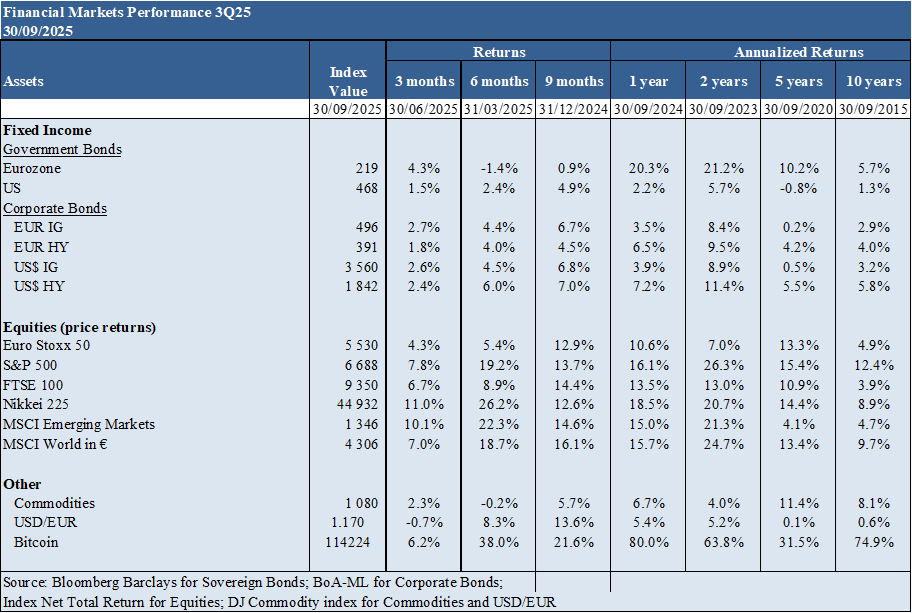

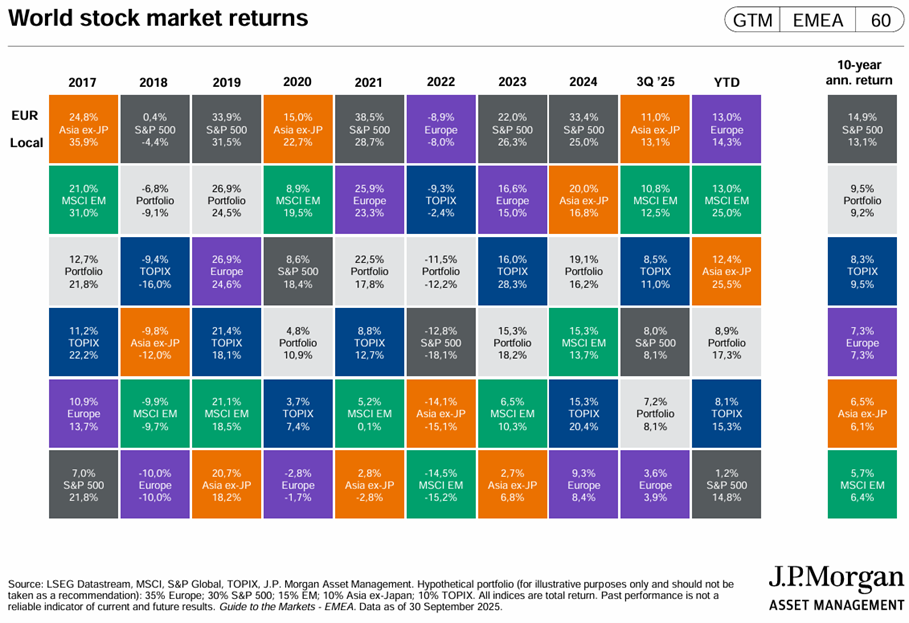

Performance Marchés 3Q25 : Les stocks des pays développés proches de leurs sommets. Les actions américaines ont gagné 8 % au cours du trimestre, au-dessus des 5 % de la zone euro .

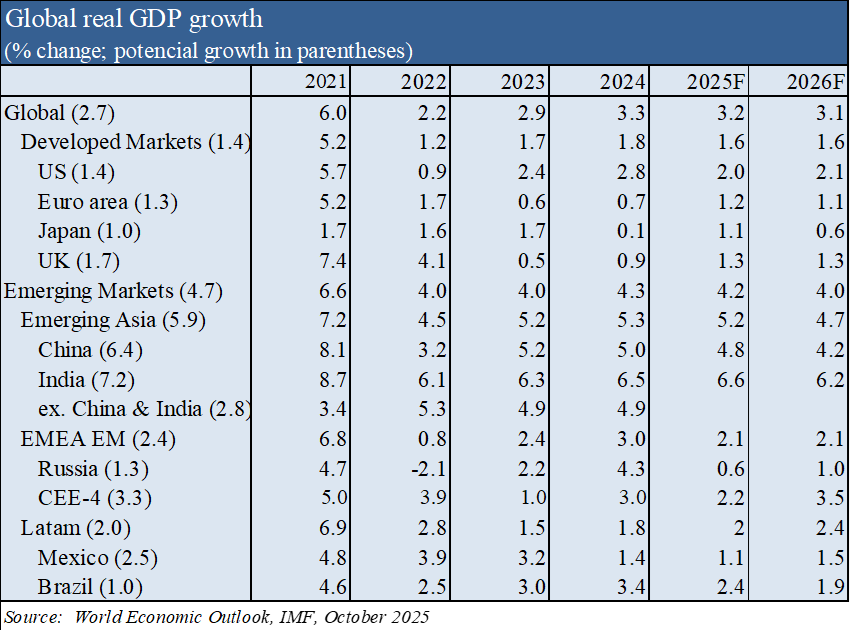

Contexte macroéconomique : La croissance économique mondiale reste à un rythme moyen, avec des signes de ralentissement, et les taux d’inflation se situent entre 2 % dans la zone euro et 2,7 % aux États-Unis.

Micro Contexte : Les indicateurs avancés de l’instant et de l’économie avancée se développent légèrement dans le monde.

Politiques économiques : La Fed a repris la baisse des taux d’intérêt officiels en réponse à la détérioration du marché du travail, tandis que la BCE et la BoE ont maintenu leurs niveaux. Trump a fait passer son « One, big and beautiful bill » et a conclu des accords commerciaux avec la plupart des pays du monde, à l’exception de certains de ses plus grands partenaires, en particulier la Chine, mais aussi le Mexique et le Canada.

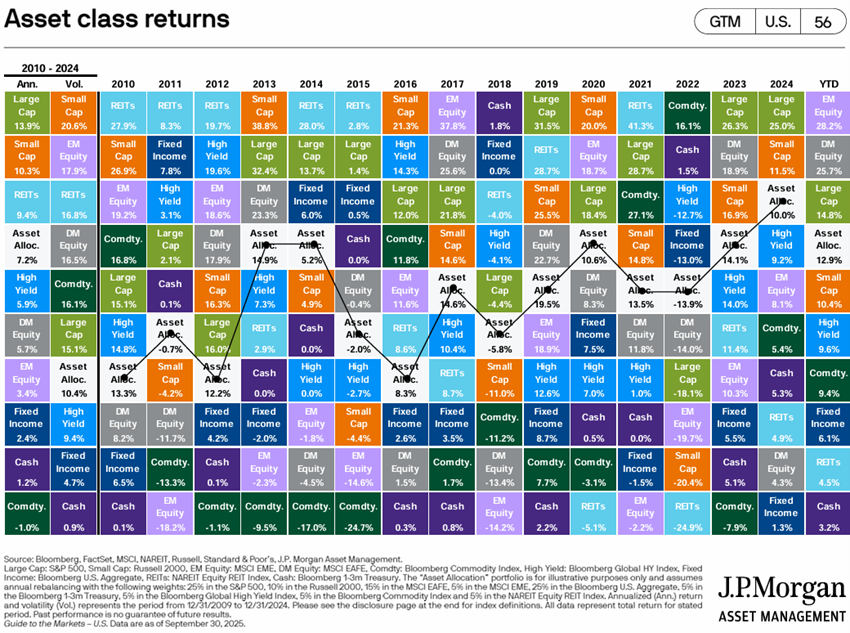

Marchés d’actions : Les marchés d’actions ont atteint des sommets historiques dans presque tous les pays, avec une large participation aux niveaux sectoriel et de capitalisation, sous l’impulsion des grandes technologies d’IA.

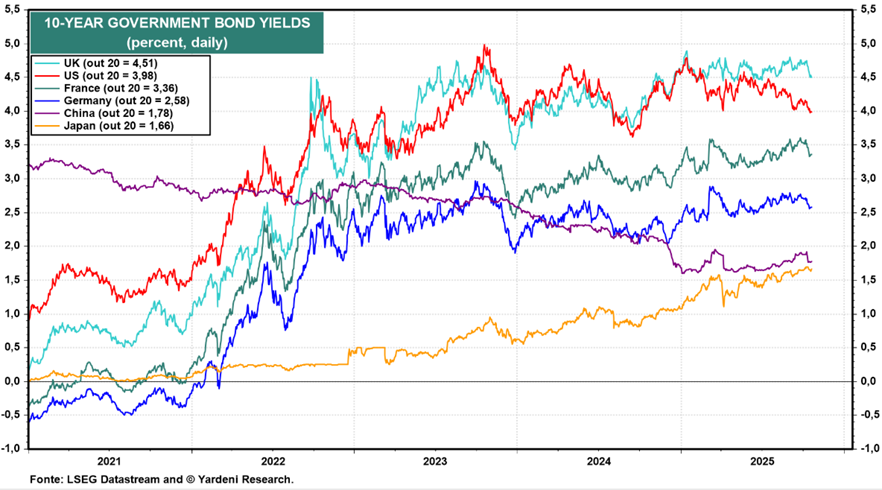

Marchés obligataires : Les taux d’intérêt longs ont baissé dans les économies développées, valorisant les investissements obligataires alors que les spreads de crédit se maintenaient.

Opportunités clés : La prolongation du cycle de l’intelligence artificielle et la baisse continue des taux d’intérêt officiels aux États-Unis.

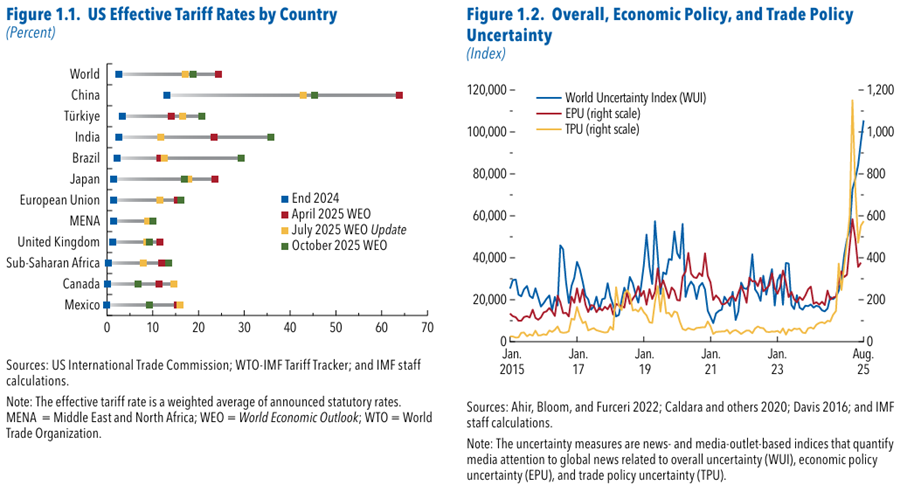

Principaux risques : Une mauvaise issue des négociations tarifaires de Trump avec le partenaire commercial le plus important, la Chine.

Les marchés financiers dans un contexte macro positif, de croissance et de taux d’intérêt, dépendant des négociations de Trump avec la Chine.

Performance des marchés financiers 3T25 : Les actions des pays développés sont proches de leurs sommets. Les actions américaines se sont appréciées de 8 % au cours du trimestre, au-dessus des 5 % de la zone euro.

Les principaux indices boursiers des marchés développés sont proches de leurs sommets.

Les marchés obligataires de l’Ouest se sont appréciés de 2 % à 4 % au cours du trimestre, en raison de la baisse des taux d’intérêt.

Le bitcoin a atteint un sommet historique de 114 000 dollars.

Contexte macroéconomique : La croissance économique mondiale reste à un rythme moyen, avec des signes de ralentissement, et les taux d’inflation varient de 2 % dans la zone euro à 2,7 % aux États-Unis.

La croissance mondiale devrait ralentir, passant de 3,3 % en 2024 à 3,2 % en 2025 et à 3,1 % en 2026.

L’inflation devrait passer de 3,6 % en 2025 à 3,2 % en 2026 dans les pays du G20, mais avec la possibilité d’une augmentation aux États-Unis en raison de l’augmentation des droits de douane.

Jusqu’à présent, l’impact des nouveaux tarifs a été faible. Cependant, son effet ne peut être évalué qu’à plus long terme et les négociations avec la Chine ne sont pas encore conclues

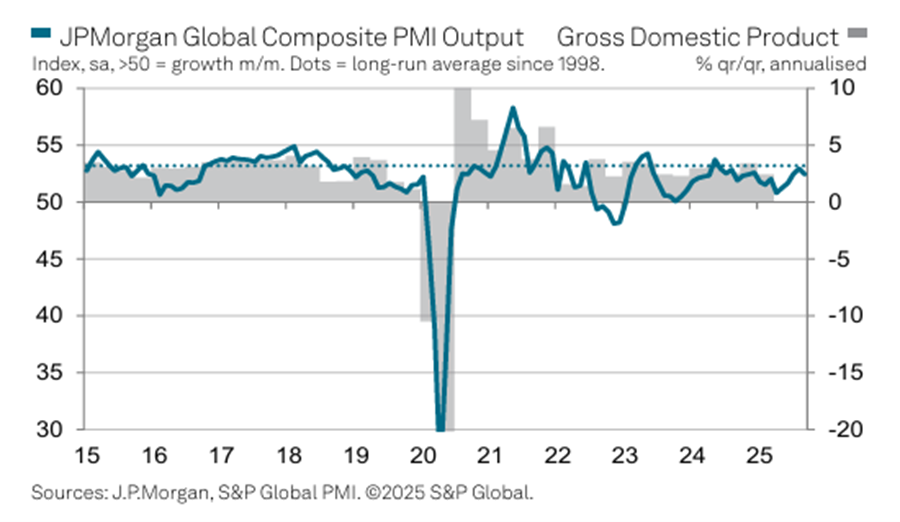

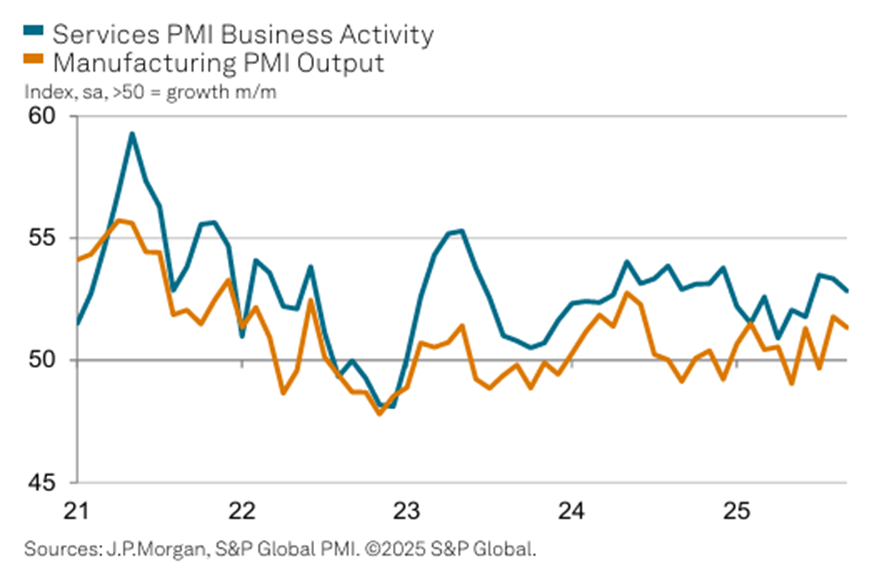

Contexte microéconomique : Les indicateurs économiques avancés instantanés et avancés sont stables presque partout dans le monde.

L’indice global de l’activité des services, à 52,8, est resté supérieur à son équivalent industriel à 51,3.

La grande majorité des pays ont enregistré une expansion, les meilleurs résultats étant obtenus par l’Inde, suivie par les États-Unis et l’Espagne.

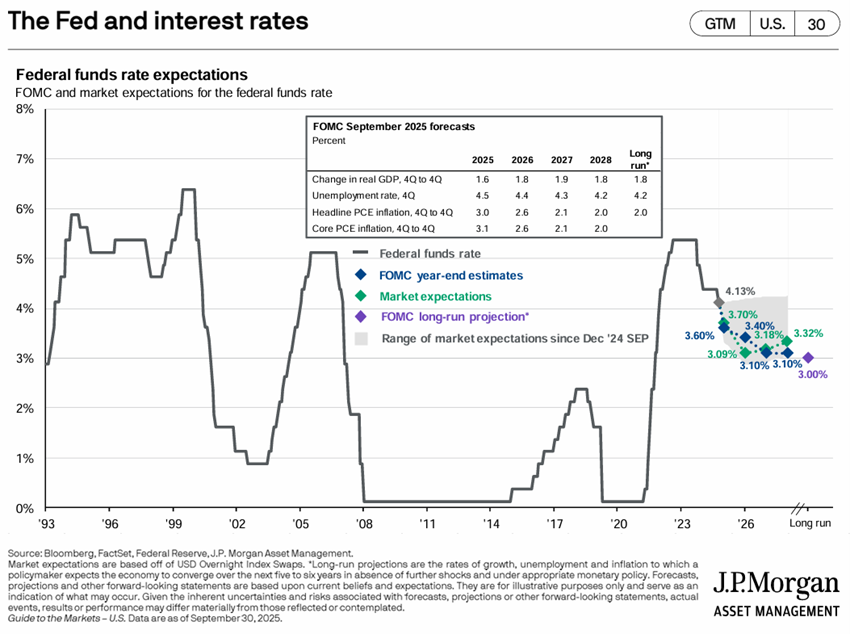

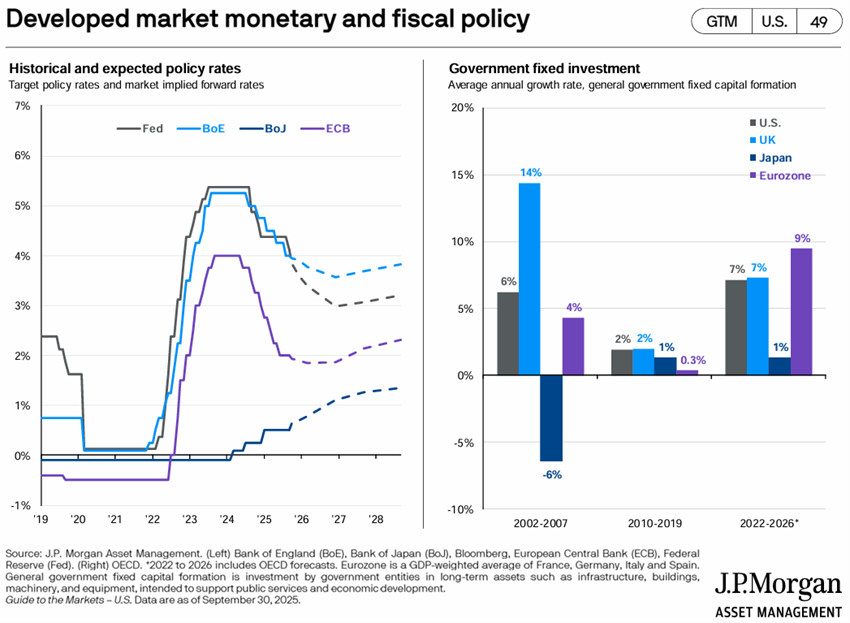

Politiques économiques : La Fed a repris la baisse des taux d’intérêt officiels en réponse à la détérioration du marché du travail, tandis que la BCE et la BoE ont maintenu leurs niveaux. Trump a fait passer son « One, big and beautiful bill » et a conclu des accords commerciaux avec la plupart des pays du monde, à l’exception de certains de ses plus grands partenaires, en particulier la Chine, mais aussi le Mexique et le Canada.

Au 1er trimestre, la Fed a repris la baisse des taux d’intérêt officiels à 4,0 %-4,25 %, prévoyant 2 baisses (soit 0,5 %) pour cette année, soulignant que la principale motivation était les risques sur le marché du travail.

La BCE a maintenu ses taux officiels inchangés à 2,0 %-2,40 % en septembre.

La Banque d’Angleterre a maintenu le taux d’intérêt officiel à 4,0 % en septembre.

Trump a remporté l’adoption de son « seul et grand et beau projet de loi », le budget fiscal de sa législature.

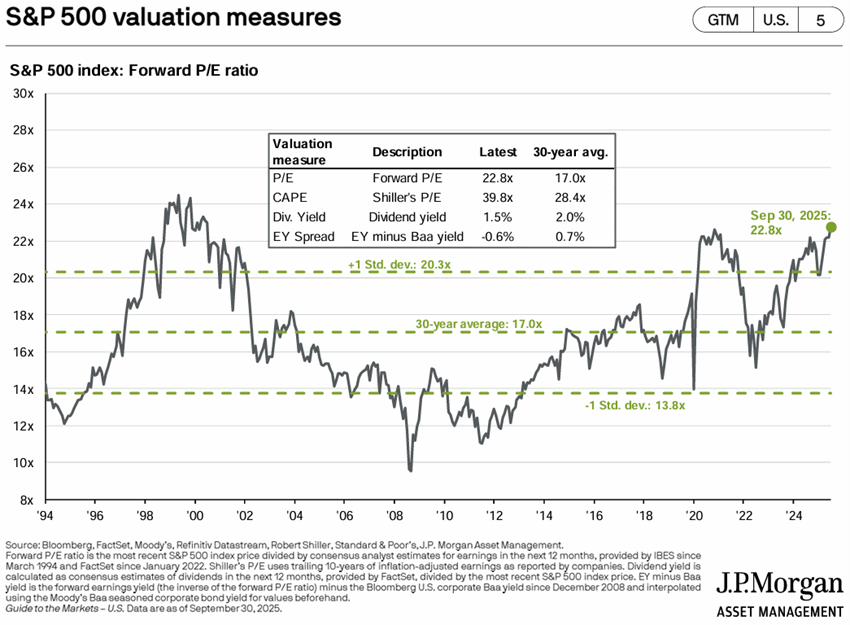

Valorisation des marchés actions : Les marchés actions ont atteint des sommets historiques dans presque tous les pays, avec une large participation au niveau sectoriel et de la capitalisation, grâce aux grandes technologies d’IA.

Dans presque tous les pays, les marchés actions sont proches de leurs sommets, sous l’effet de la baisse des taux d’intérêt et du cycle de l’IA.

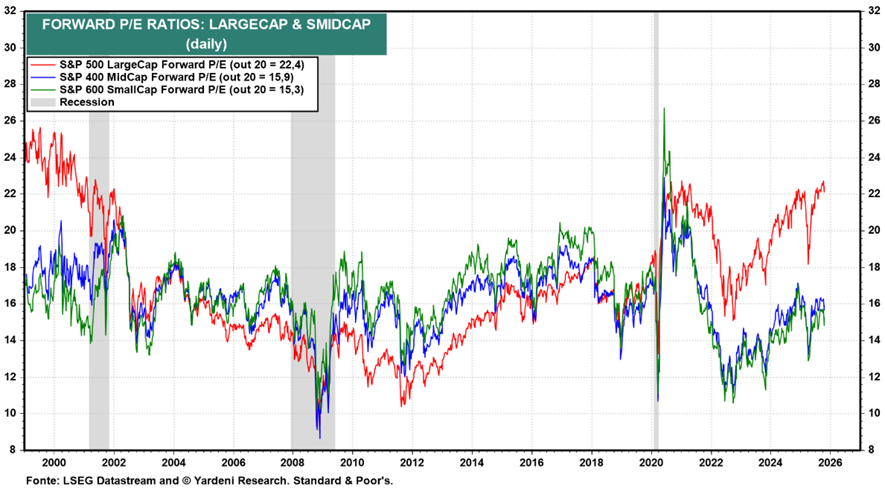

Le PER à terme de 22,8x pour les États-Unis est toujours supérieur à la moyenne à long terme, tombant à 19x sans les 10 Mega Caps.

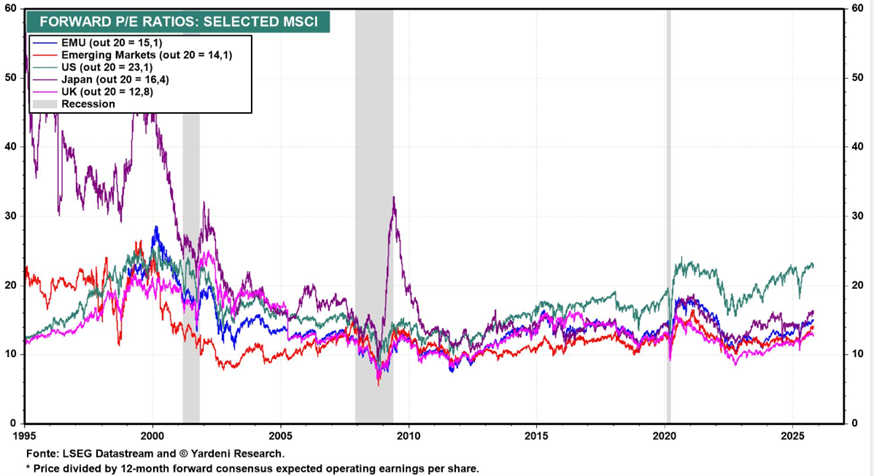

Le PER du Japon est de 16,4x, celui de la zone euro de 15,1x, celui de la zone euro de 12,8x pour le Royaume-Uni et de 14,1x pour les marchés émergents.

Le PER des actions américaines à moyenne et petite capitalisation se situe tous deux entre 15,9x et 15,3x, légèrement au-dessus de la moyenne à long terme.

Évaluation du marché obligataire : Les taux d’intérêt à long terme ont baissé dans les économies développées, ce qui a augmenté la valeur des investissements obligataires à mesure que les spreads de crédit se sont maintenus.

Les placements obligataires dans les pays développés se sont appréciés en raison de la baisse des taux d’intérêt sans risque à long terme et du maintien des écarts de crédit.

Principales opportunités : La prolongation du cycle de l’intelligence artificielle et la baisse continue des taux d’intérêt officiels aux États-Unis.

L’appréciation peut être accentuée si l’on observe les gains de productivité dans diverses industries et entreprises résultant de l’utilisation de l’IA, avec un impact sur les marges bénéficiaires.

La Fed devrait annoncer deux autres baisses de taux d’intérêt d’ici la fin de l’année, réduisant les coûts d’emprunt des entreprises et augmentant l’attractivité relative des actions par rapport aux obligations.

Principaux risques : Une mauvaise issue des négociations tarifaires de Trump avec le partenaire commercial le plus important, la Chine.

Le scénario de base est que les négociations avec la Chine se terminent sans impact sur les marchés, bien qu’il y ait toujours la possibilité d’une issue négative.

{kind=link}