Os determinantes das rendibilidades dos mercados de ações a longo prazo: o PER ou melhor PE CAPE Schiller, o prémio de risco das ações (ERP) e as taxas juro

Os principais determinantes do desempenho das rendibilidades dos mercados a médio e longo prazo

A importância dos múltiplos de avaliação como o PER e a pouca influência de algumas variáveis macroeconómicas

A correlação entre rendibilidades e os múltiplos de avaliação do PE de Shiller e PER

Para fazermos dinheiro no comércio o que precisamos de fazer é “comprar barato e vender caro”.

Esta verdade também se aplica nos investimentos, mas com uma única grande diferença. O tempo tem um custo.

Comprar hoje e vender daqui a um ano ao mesmo preço faz-nos perder o aumento do custo do dinheiro nesse ano.

Nos investimentos, este custo está repercutido na taxa de juro das obrigações e na taxa de rendimento esperada das ações.

Quanto mais barato comprarmos mais ganhamos no negócio.

Noutros artigos vimos que é não é fácil fazer escolher os melhores momentos dos mercados ou fazer o “market timing”.

O custo de o tentarmos fazer é tão alto que não vale a pena seguir esse caminho.

Além disso, os investimentos nos mercados financeiros, acionistas e obrigacionistas, apresentam condições que já os tornam suficientemente atrativos.

Contudo, vale a pena investigar quais os fatores que aumentam as probabilidades de sucesso dos nossos investimentos.

Ou seja, “o que podemos fazer para comprarmos mais barato”?

Sabendo-se que os mercados têm ciclos e que estes revertem para a média o que queremos saber é se podemos identificar o início de um ciclo muito positivo ou de um “bull market”.

Há uma verdade inquestionável.

O princípio dos melhores “bull markets” ocorre após uma grande queda.

Quanto mais profunda a queda ou crise financeira precedente, maiores os ganhos na retoma e na recuperação.

É por isso que muitos outros consideram que as melhores oportunidades de compra são em momentos de crises muito profundas.

“Compre quando há sangue nas ruas, mesmo que o sangue seja seu.”. Victor Rothschild, 3º Barão de Rothshild

Neste artigo vamos ver se existem fatores que nos permitem identificar se o mercado está barato ou caro.

Com esse objetivo, vamos analisar as relações entre o principal índice do mercado de ações, o S&P 500 índice e alguns fatores que o podem influenciar.

Os principais determinantes do desempenho das rendibilidades dos mercados a médio e longo prazo

Há muitos estudos e várias teorias sobre os principais determinantes ou os fatores que melhor preveem o desempenho dos mercados acionistas a médio e longo prazo.

A teoria base e irrefutável é que o mercado de ações, como qualquer outro, rege-se pelas leis da oferta e da procura, pelo que os preços refletem essa relação.

Assim, quanto maior a procura face à oferta maiores os preços e vice-versa.

Quer a oferta quer a procura são dinâmicas.

A oferta é mais estável, dependendo do contexto dos negócios empresariais.

Mas preços de mercado mais atrativos fazem com que mais empresas privadas sejam tentadas a entrar no mercado bolsita.

A procura é mais volátil, dependendo de uma multiplicidade de fatores como o contexto económico em geral, principalmente da riqueza, do emprego e da segurança das famílias.

Mas o que é importante é saber efetivamente quais os valores que determinam a evolução dos preços das ações pela ação conjunta sobre a oferta e procura.

Ao longo dos anos foram avançadas várias teorias.

A teoria dos mercados eficientes de Paul Samuelson e dos seus seguidores que considera o preço de mercado reflete em cada momento o valor correto e junto das ações.

Nessa medida, os preços passados não têm qualquer efeito sobre os preços futuros.

Os preços do mercado são “martingales”, uma série matemática em que o melhor preditor do próximo número é o número atual.

De acordo com esta teoria os preços do mercado seguem um caminho aleatório, em que os preços futuros são os de hoje com um pequeno incremento positivo ou negativo dado pela volatilidade.

A teoria do valor de French e Fama e dos seus seguidores que considera que os mercados não são totalmente eficientes, sendo possível comprar barato para vender mais caro.

Os estudos mostram que estes desajustamentos e desvios de preço existem embora sem explicar porquê.

Concluiu-se que os múltiplos do preço sobre o valor contabilístico (PB) e do preço sobre os resultados (PER) explicam as rendibilidades futuras.

Sendo os preços um dos fatores destes múltiplos de avaliação, esta teoria dá consistência à ideia que o mercado de ações reverte para a média.

Adicionalmente, há estudos que apontam para a ideia de “momentum”, em que o investimento está positivamente correlacionado com as rendibilidades do mercado.

Quando o mercado de ações sobe, aumentam os investidores e investimento, criando-se um círculo positivo.

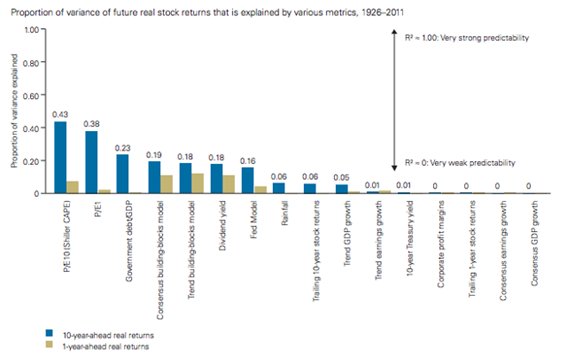

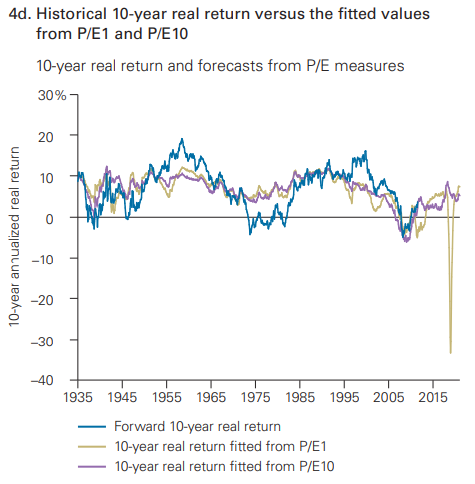

A Vanguard publicou um estudo em 2012 que analisou as proporções das flutuações das rendibilidades em termos reais das ações que eram explicadas por várias métricas entre 1926 e 2011, concluindo que na seguinte correlação:

As correlações entre as métricas dos múltiplos de avaliação, tais como o CAPE (ou o PE de Shiller) e o PE e a variância das rendibilidades, eram significantes e razoavelmente elevadas, explicando cerca de 40% das rendibilidades (confirmando o estudo de Robert Shiller).

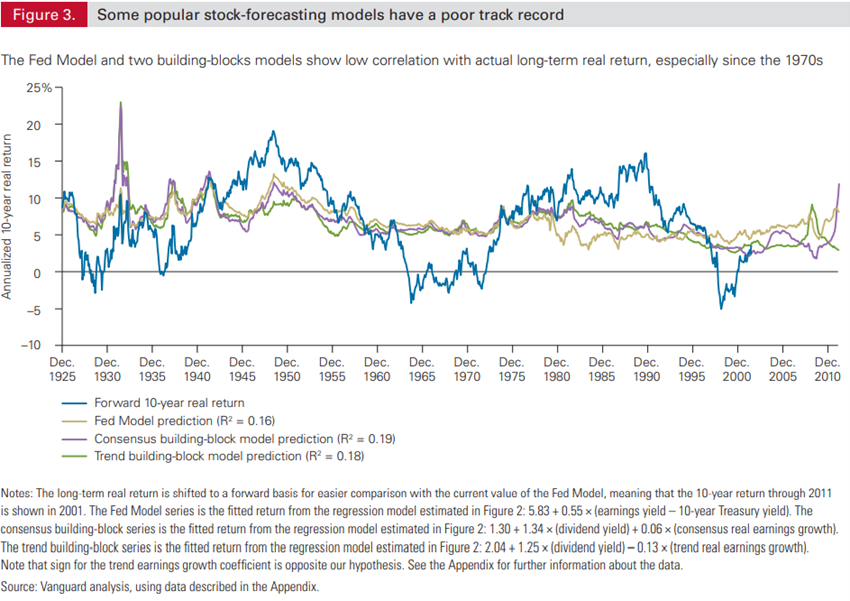

As correlações da variância de rendibilidades com o rácio da dívida sobre PIB, os modelos de consenso de analistas, os modelos de tendência, a “dividend yield” e o modelo da FED (diferença entre a rendibilidade das empresas do mercado e das obrigações do tesouro) eram baixas.

Por fim, não existia qualquer correlação com as rendibilidades passadas (no curto e longo prazo), o PIB (seja tendência ou o crescimento atual), o crescimento dos resultados ou as margens das empresas e as taxas de rendimento das obrigações do tesouro a 10 anos.

Este estudo encontra-se no seguinte link:

https://fairwaywealth.com/wp-content/uploads/Vanguard-Research-11-30-2014.pdf

Vale a pena referir que a influência dos múltiplos do PER relativamente ao índice S&P 500 também é observada ao nível de cada ação individual.

Na verdade, há muitos estudos com o mesmo propósito que se centram em análises comparativas de ações individuais e validam estas conclusões (afinal, o índice não é mais do que um conjunto de 500 ações individuais).

Nestes termos, é muito importante percebermos o que influencia e determina o PER.

Este tema será abordado noutros artigos relativos à avaliação do mercado e das ações individuais.

A correlação entre rendibilidades e os múltiplos de avaliação do PE de Shiller e PER

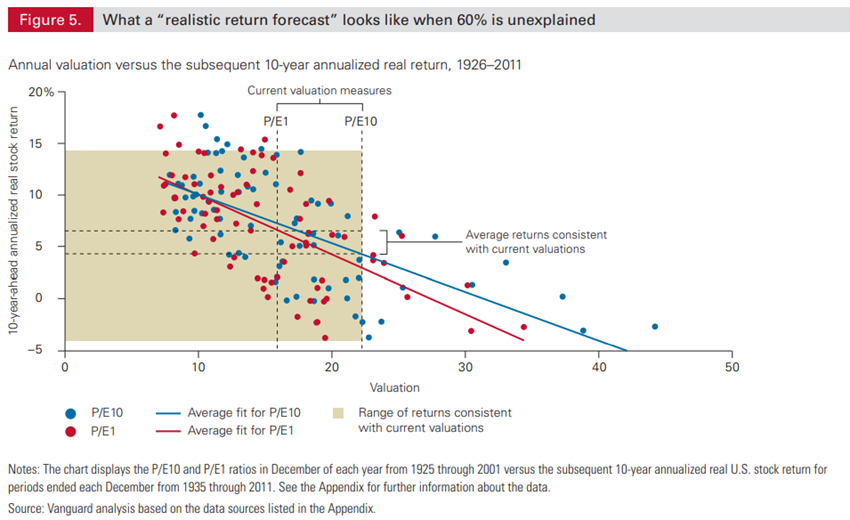

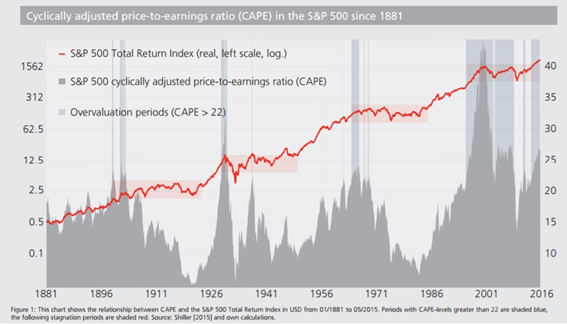

O PER de Shiller corrige um dos principais problemas do múltiplo do PER simples.

Quando existe uma recessão, os preços das ações caem, mas os resultados das empresas também caem bastante, fazendo subir temporariamente o PER, quando pode ser a altura de comprar a preços mais baixos.

O PER de Shiller divide o valor do índice pela média dos resultados das empresas dos últimos anos ajustados da inflação, o que suaviza aqueles efeitos bruscos.

O PER de Shiller é conhecido pelo PER ajustado ao ciclo económico pois considera os resultados do último ciclo económico em vez de um só ano, bom ou mau.

A Star Capital publicou um conjunto de estudos em 2014 e 2016 desenvolvendo o estudo de Shiller em termos globais, estendendo-o a várias geografias.

No gráfico seguinte, para o S&P 500 entre 1881 e 2016, vemos que quando o CAPE de Shiller é muito elevado (acima de 22) as rendibilidades nas décadas seguintes são baixas (períodos de 1900 a 1920, 1930 a 1950, 1960 a 1985 e 2000 a 1015):

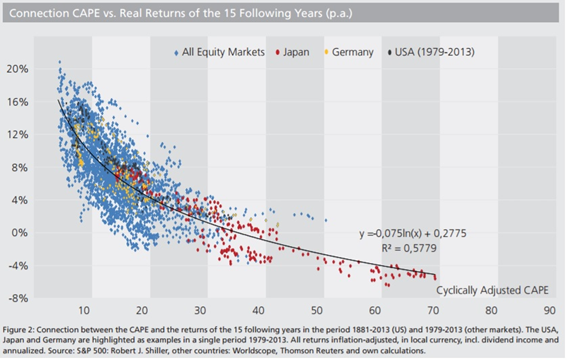

Em termos dos mercados de ações globais mantém-se uma forte relação inversa entre o CAPE e as rendibilidades para os 15 anos seguintes:

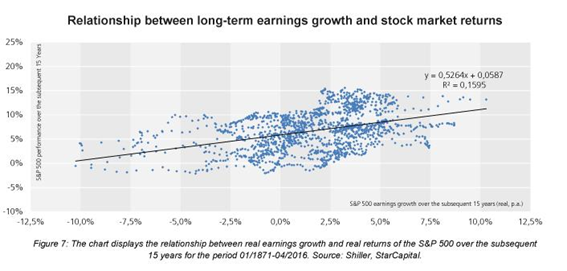

Este estudo também mostrou que a correlação entre os resultados das empresas e as rendibilidades a longo prazo (15 anos) é baixa:

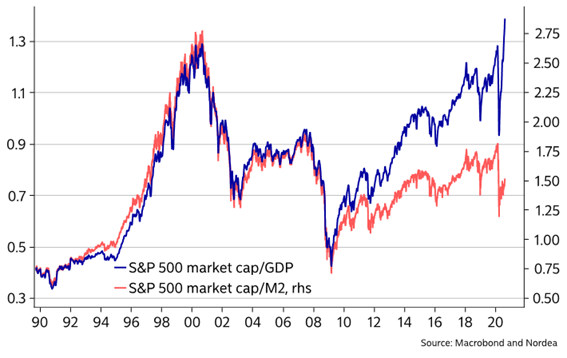

Outro indicador muito seguido por alguns gestores de ativos, incluindo Warren Buffett, é o da relação entre a capitalização bolsista do S&P 500 e o PIB norte-americano:

Os proponentes desta métrica consideram que o mercado está sobreavaliado quando este rácio é superior a 1 vezes e subavaliado quando está abaixo de 0,7 vezes.

Este indicador tem também uma forte correlação com o PER.

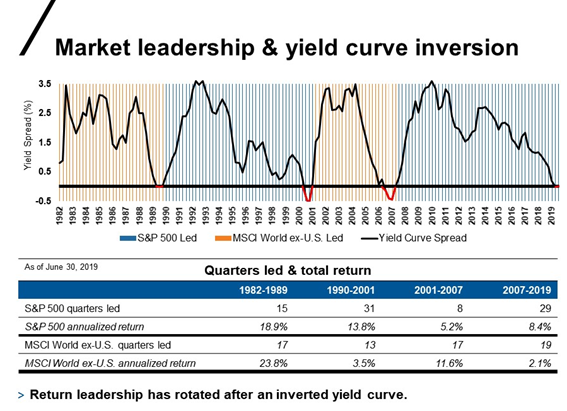

Por último, há estudos que apontam para a influência da inversão da inclinação da curva de taxas de juro norte-americana (diferença entre as taxas de juros pagas pelo tesouro a 10 e 2 anos) sobre a atratividade relativa ou as rendibilidades comparadas entre os mercados norte-americano e os restantes mercados desenvolvidos:

{kind=link}