Les déterminants des rendements boursiers à long terme : le PER ou mieux PE CAPE Schiller, la prime de risque boursière (ERP) et les taux d’intérêt

Les principaux déterminants de la performance de la rentabilité du marché à moyen et long terme

L’importance des multiples d’évaluation tels que PER et le peu d’influence de certaines variables macroéconomiques

La corrélation entre la rentabilité et les multiples d’évaluation du PE de Shiller et le PER

Pour gagner de l’argent dans le commerce, ce que nous devons faire, c’est « acheter pas cher et vendre cher ».

Cette vérité s’applique également aux investissements, mais avec une seule grande différence. Le temps a un coût.

Acheter aujourd’hui et vendre dans un an au même prix nous fait manquer le coût croissant de l’argent cette année-là.

Dans les investissements, ce coût se reflète dans le taux d’intérêt des obligations et le taux de rendement attendu des actions.

Moins nous achetons cher, plus nous gagnons en affaires.

Dans d’autres articles, nous avons vu qu’il n’est pas facile de choisir les meilleurs moments des marchés ou de faire le « market timing ».

Le coût d’essayer de le faire est si élevé que cela ne vaut pas la peine de suivre cette voie.

En outre, les investissements sur les marchés financiers, les actionnaires et les détenteurs d’obligations, présentent des conditions qui les rendent déjà suffisamment attractifs.

Cependant, il vaut la peine d’étudier quels facteurs augmentent les chances de succès de nos investissements.

C’est-à-dire, « que pouvons-nous faire pour acheter moins cher »?

Sachant que les marchés ont des cycles et qu’ils reviennent à la moyenne, ce que nous voulons savoir, c’est si nous pouvons identifier le début d’un cycle très positif ou d’un marché haussier.

Il y a une vérité incontestable.

Le principe des meilleurs marchés haussiers se produit après une grosse chute.

Plus la chute ou la crise financière précédente est profonde, plus les gains de reprise et de reprise sont importants.

C’est pourquoi beaucoup d’autres considèrent que les meilleures opportunités d’achat se trouvent en période de crises très profondes.

« Achetez quand il y a du sang dans les rues, même si le sang est à vous. » Victor Rothschild, 3e Baron de Rothshild

Dans cet article, nous verrons s’il existe des facteurs qui nous permettent d’identifier si le marché est bon marché ou cher.

À cette fin, nous analyserons les relations entre le principal indice boursier, l’indice S&P 500 et certains facteurs susceptibles de l’influencer.

Les principaux déterminants de la performance de la rentabilité du marché à moyen et long terme

Il existe de nombreuses études et diverses théories sur les principaux déterminants ou facteurs qui prédisent le mieux la performance des marchés boursiers à moyen et long terme.

La théorie fondamentale et irréfutable est que le marché boursier, comme tout autre, est régi par les lois de l’offre et de la demande, de sorte que les prix reflètent cette relation.

Ainsi, plus la demande d’offre est élevée, plus les prix sont élevés et vice versa.

L’offre et la demande sont dynamiques.

L’offre est plus stable, en fonction du contexte de l’entreprise.

Mais des prix de marché plus attractifs signifient que davantage d’entreprises privées sont tentées d’entrer sur le marché.

La demande est plus volatile, en fonction d’une multitude de facteurs tels que le contexte économique général, en particulier la richesse, l’emploi et la santé financiére des ménages.

Mais ce qui est important, c’est de savoir efficacement quelles valeurs déterminent l’évolution des cours des actions par une action commune sur l’offre et la demande.

Au fil des ans, plusieurs théories ont été avancées.

La théorie des marchés efficients de Paul Samuelson et de ses disciples qui considèrent le prix du marché reflète à chaque instant la valeur correcte et à côté des actions.

Dans cette mesure, les prix passés n’ont aucun effet sur les prix futurs.

Les prix du marché sont des « martingales », une série mathématique dans laquelle le meilleur prédicteur du nombre suivant est le nombre actuel.

Selon cette théorie, les prix du marché suivent un chemin aléatoire, dans lequel les prix futurs sont ceux d’aujourd’hui avec une petite augmentation positive ou négative donnée par la volatilité.

La théorie de la valeur de Français et Fame et ses adeptes qui considère que les marchés ne sont pas pleinement efficaces, étant possible d’acheter pas cher pour vendre plus cher.

Des études montrent que ces erreurs d’ajustement et ces écarts de prix existent sans toutefois expliquer pourquoi.

Il a été conclu que les multiples de prix sur la valeur comptable (VC) et le prix sur les résultats (PER) expliquent les rendements futurs.

Comme les prix sont l’un des facteurs de ces multiples de valorisation, cette théorie donne de la cohérence à l’idée que le marché boursier revient à la moyenne.

En outre, il existe des études qui pointent vers l’idée de « momentum », dans laquelle l’investissement est positivement corrélé avec les rendements du marché.

Lorsque le marché boursier augmente, les investisseurs et les investissements augmentent, créant un cercle vertueux.

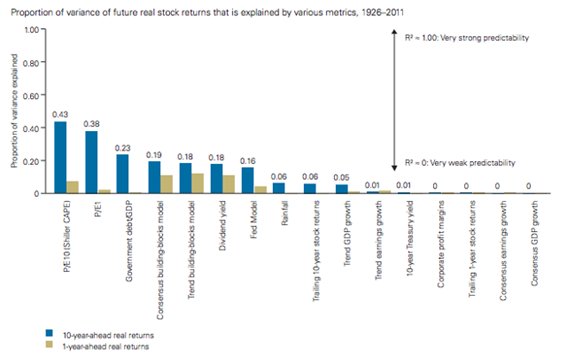

Vanguard a publié une étude en 2012 qui a examiné les proportions des fluctuations de rentabilité en termes réels des actions qui ont été expliquées par diverses mesures entre 1926 et 2011, concluant que dans la corrélation suivante:

Les corrélations entre les mesures des multiples d’évaluation, telles que l’CAPE (ou Shiller PE) et le PER et la variance de rentabilité, étaient significatives et raisonnablement élevées, expliquant environ 40% de la rentabilité (confirmant l’étude de Robert Shiller).

Les corrélations de la variance de rentabilité avec le ratio dette/PIB, les modèles de consensus des analystes, les modèles de tendance, le rendement des dividendes et le modèle FED (différence entre la rentabilité des actions et la des obligations du Trésor) étaient faibles.

Enfin, il n’y avait aucune corrélation avec les rendements passés (à court et à long terme), le PIB (qu’il s’agisse de la tendance ou de la croissance actuelle), la croissance des résultats ou des marges des entreprises et les taux de rendement des obligations du Trésor à 10 ans.

Cette étude se trouve sur le lien suivant :

https://fairwaywealth.com/wp-content/uploads/Vanguard-Research-11-30-2014.pdf

Il convient de mentionner que l’influence des multiples sur l’indice S&P 500 est également observée au niveau de chaque action individuelle.

En fait, il existe de nombreuses études ayant le même objectif qui se concentrent sur des analyses comparatives d’actions individuelles et valident ces conclusions (après tout, l’indice n’est pas plus de 500 actions individuelles).

En ces termes, il est très important de comprendre ce qui influence et détermine le PER.

Ce sujet sera abordé dans d’autres articles sur l’évaluation du marché et des actions individuelles.

La corrélation entre la rentabilité et les multiples d’évaluation du PE de Shiller et le PER

Shiller PE résout l’un des principaux problèmes du multiple PER simple.

En cas de récession, les cours des actions chutent, mais les résultats des entreprises chutent également beaucoup, augmentant temporairement le PER, alors qu’il est peut-être temps d’acheter à des prix plus bas.

Le PE de Shiller divise la valeur de l’indice par la moyenne des résultats des entreprises des dernières années ajuetées par l’inflation, ce qui atténue ces effets soudains.

Le PE de Shiller est connu sous le nom de PER ajusté au cycle économique parce qu’il considère les résultats du dernier cycle économique au lieu d’une seule année, bonne ou mauvaise.

Star Capital a publié un ensemble d’études en 2014 et 2016 développant l’étude de Shiller à l’échelle mondiale, l’étendant à diverses zones géographiques.

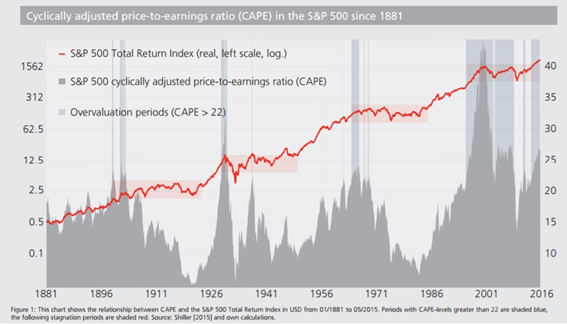

Dans le graphique suivant, pour le S&P 500 entre 1881 et 2016, nous voyons que lorsque le Cape Shiller est très élevé (au-dessus de 22), les rendements des décennies suivantes sont faibles (périodes de 1900 à 1920, 1930 à 1950, 1960 à 1985 et 2000 à 1015):

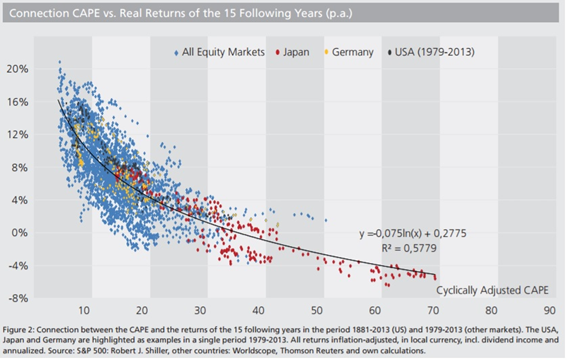

En ce qui concerne les marchés boursiers mondiaux, il existe une forte relation inverse entre le CAPE et la rentabilité pour les 15 années suivantes :

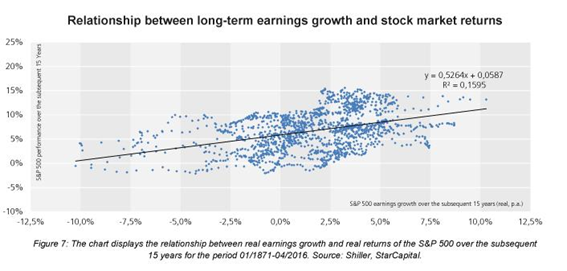

Cette étude a également montré que la corrélation entre les résultats des entreprises et les rendements à long terme (15 ans) est faible :

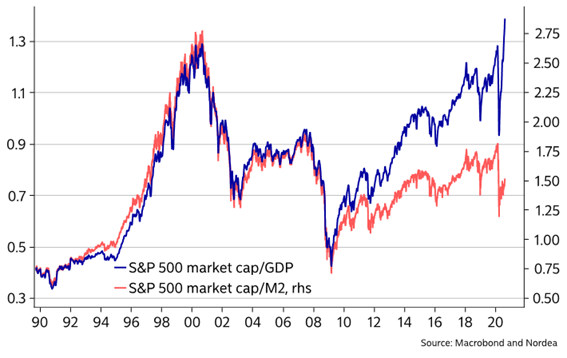

Un autre indicateur suivi de près par certains gestionnaires d’actifs, dont Warren Buffett, est la relation entre la capitalisation boursière du S&P 500 et le PIB américain :

Les partisans de cette métrique considèrent que le marché est surévalué lorsque ce ratio est supérieur à 1 fois et sous-évalué lorsqu’il est inférieur à 0,7 fois.

Cet indicateur a également une forte corrélation avec le PER.

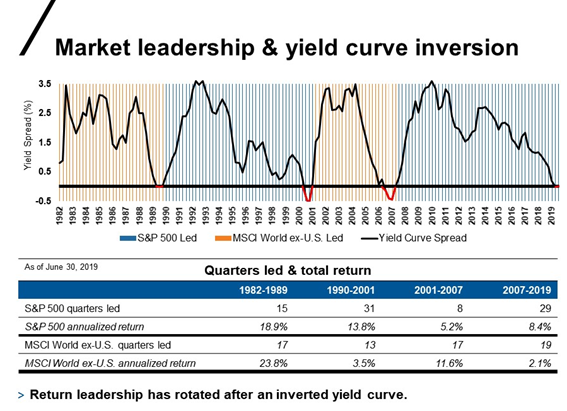

Enfin, il existe des études qui soulignent l’influence de l’inversion de la pente de la courbe des taux d’intérêt américains (différence entre les taux d’intérêt payés par les bons du Trésor à 10 et 2 ans) sur l’attractivité relative ou les rendements comparatifs entre les marchés américains et les autres marchés développés :

{kind=link}