Los determinantes de los rendimientos bursátiles a largo plazo: el PER o mejor PE CAPE Schiller, la prima de riesgo de las acciones (ERP) y los tipos de interés

Los principales determinantes del desempeño de la rentabilidad del mercado a medio y largo plazo

La importancia de los múltiplos de evaluación como PER y la poca influencia de algunas variables macroeconómicas

La correlación entre la rentabilidad y los múltiplos de evaluación del PE de Shiller y el PER

Para ganar dinero en el comercio lo que tenemos que hacer es “comprar barato y vender caro”.

Esta verdad también se aplica a las inversiones, pero con una sola gran diferencia. El tiempo tiene un costo.

Comprar hoy y vender dentro de un año al mismo precio nos hace perder el creciente costo del dinero ese año.

En las inversiones, este costo se refleja en la tasa de interés de los bonos y la tasa de rendimiento esperada de las acciones.

Cuanto más barato compramos, más ganamos en los negocios.

En otros artículos hemos visto que no es fácil elegir los mejores momentos de los mercados o hacer el “market timing”.

El costo de tratar de hacerlo es tan alto que no vale la pena seguir ese camino.

Además, las inversiones en mercados financieros, accionistas y tenedores de bonos, presentan condiciones que ya los hacen suficientemente atractivos.

Sin embargo, vale la pena investigar qué factores aumentan las posibilidades de éxito de nuestras inversiones.

Es decir, “¿qué podemos hacer para comprar más barato”?

Sabiendo que los mercados tienen ciclos y que vuelven a la media lo que queremos saber es si podemos identificar el inicio de un ciclo muy positivo o de un mercado alcista.

Hay una verdad incuestionable.

El principio de los mejores mercados alcistas se produce después de una gran caída.

Cuanto más profunda sea la caída anterior o la crisis financiera, mayores serán las ganancias en la recuperación y la recuperación.

Es por ello que muchos otros consideran que las mejores oportunidades de compra son en tiempos de crisis muy profundas.

“Compra cuando haya sangre en las calles, incluso si la sangre es tuya”. Victor Rothschild, 3er Barón de Rothshild

En este artículo veremos si hay factores que nos permitan identificar si el mercado es barato o caro.

Para ello, analizaremos las relaciones entre el principal índice bursátil, el índice S&P 500 y algunos factores que pueden influir en él.

Los principales determinantes del desempeño de la rentabilidad del mercado a medio y largo plazo

Existen muchos estudios y diversas teorías sobre los principales determinantes o factores que mejor predicen el desempeño de los mercados bursátiles a medio y largo plazo.

La teoría básica e irrefutable es que el mercado de valores, como cualquier otro, se rige por las leyes de la oferta y la demanda, por lo que los precios reflejan esta relación.

Por lo tanto, cuanto mayor es la demanda de oferta, mayores son los precios y viceversa.

Tanto la oferta como la demanda son dinámicas.

La oferta es más estable, dependiendo del contexto del negocio.

Pero los precios de mercado más atractivos significan que más empresas privadas están tentadas a ingresar al mercado.

La demanda es más volátil, dependiendo de multitud de factores como el contexto económico general, especialmente la riqueza, el empleo y la seguridad de los hogares.

Pero lo importante es saber efectivamente qué valores determinan la evolución de los precios de las acciones mediante una acción conjunta sobre la oferta y la demanda.

A lo largo de los años se han avanzado varias teorías.

La teoría de los mercados eficientes de Paul Samuelson y sus seguidores que consideran el precio de mercado refleja en todo momento el valor correcto y junto a las acciones.

En esa medida, los precios pasados no tienen ningún efecto sobre los precios futuros.

Los precios de mercado son “martingalas”, una serie matemática en la que el mejor predictor del siguiente número es el número actual.

Según esta teoría, los precios de mercado siguen un camino aleatorio, en el que los precios futuros son los de hoy con un pequeño aumento positivo o negativo dado por la volatilidad.

La teoría del valor de French y lFama y sus seguidores que considera que los mercados no son totalmente eficientes, siendo posible comprar barato para vender más caro.

Los estudios demuestran que estos desajustes y desviaciones de precios existen aunque sin explicar por qué.

Se concluyó que los múltiplos de precios sobre el valor contable (VC) y el precio sobre los resultados (PER) explican los rendimientos futuros.

Como los precios son uno de los factores de estos múltiplos de valoración, esta teoría da consistencia a la idea de que el mercado de valores vuelve a la media.

Además, hay estudios que apuntan a la idea de “momentum”, en el que la inversión se correlaciona positivamente con los rendimientos del mercado.

Cuando el mercado de valores sube, los inversores y la inversión aumentan, creando un círculo positivo.

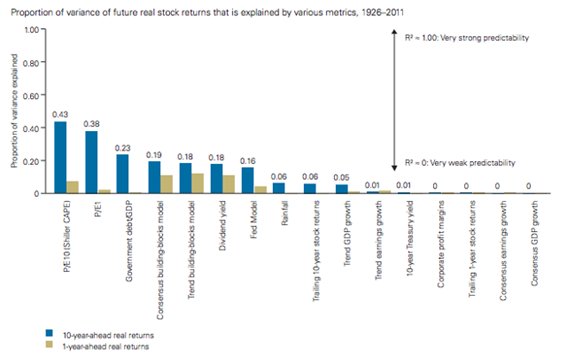

Vanguard publicó un estudio en 2012 que analizó las proporciones de las fluctuaciones de rentabilidad en términos reales de las acciones que se explicaron por varias métricas entre 1926 y 2011, concluyendo que en la siguiente correlación:

Las correlaciones entre las métricas de los múltiplos de evaluación, como CAPE (o Shiller PE) y PE y la varianza de rentabilidad des acciones, fueron significativas y razonablemente altas, explicando alrededor del 40% de la rentabilidad (confirmando el estudio de Robert Shiller).

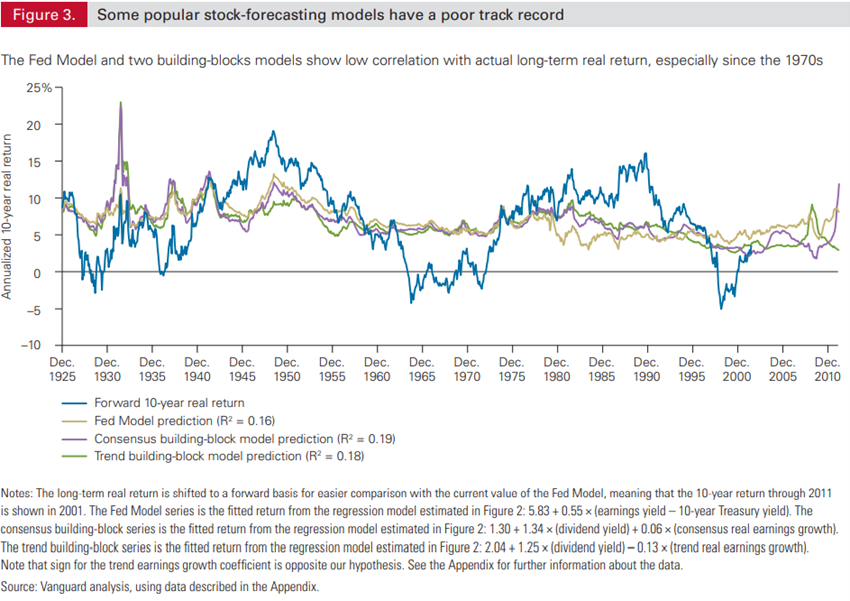

Las correlaciones de la varianza de rentabilidad con la relación deuda/PIB, los modelos de consenso de analistas, los modelos de tendencia, la rentabilidad por dividendo y el modelo EDF (diferencia entre la rentabilidad empresarial de mercado y los bonos del Tesoro) fueron bajas.

Por último, no hubo correlación con los rendimientos pasados (a corto y largo plazo), el PIB (ya sea tendencia o crecimiento actual), el crecimiento de los resultados o márgenes de las empresas y las tasas de rendimiento de los bonos del Tesoro a 10 años.

Este estudio se encuentra en el siguiente enlace:

https://fairwaywealth.com/wp-content/uploads/Vanguard-Research-11-30-2014.pdf

Vale la pena mencionar que la influencia de los múltiplos per en el índice S&P 500 también se observa a nivel de cada acción individual.

De hecho, hay muchos estudios con el mismo propósito que se centran en análisis comparativos de acciones individuales y validan estas conclusiones (después de todo, el índice no es más que un conjunto de 500 acciones individuales).

En estos términos, es muy importante entender qué influye y determina el PER.

Este tema se abordará en otros artículos sobre la valoración del mercado y las acciones individuales.

La correlación entre la rentabilidad y los múltiplos de evaluación del PE de Shiller y el PER

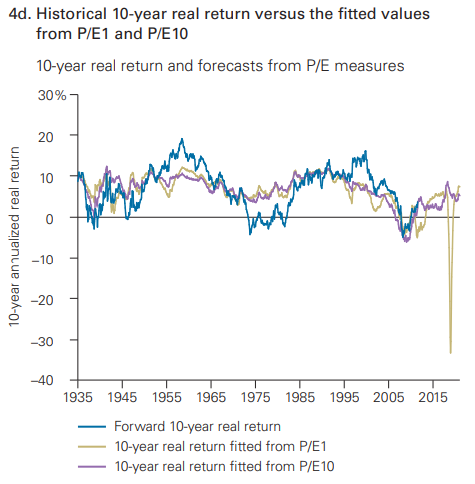

Shiller PE soluciona uno de los principales problemas del múltiplo PER simple.

Cuando hay una recesión, los precios de las acciones caen, pero los resultados de las empresas también caen mucho, elevando temporalmente el PER, cuando puede ser el momento de comprar a precios más bajos.

El PE de Shiller divide el valor del índice por el promedio de los resultados de las empresas de los últimos años ajustados de inflación, lo que suaviza esos efectos repentinos.

El PE de Shiller se conoce como el PER ajustado al ciclo económico porque considera los resultados del último ciclo económico en lugar de un solo año, bueno o malo.

Star Capital publicó un conjunto de estudios en 2014 y 2016 desarrollando el estudio de Shiller a nivel mundial, extendiéndolo a varias geografías.

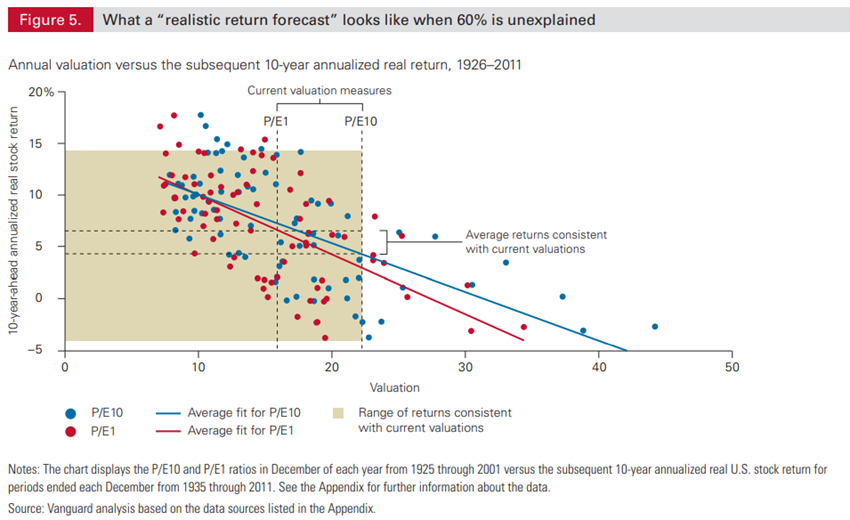

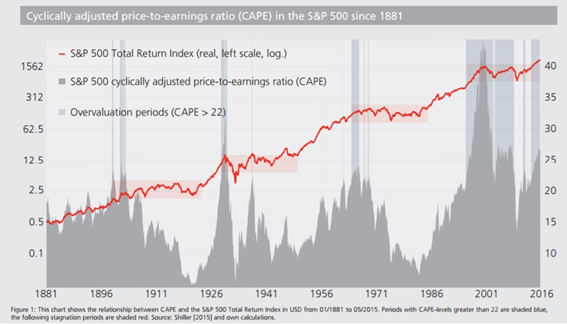

En el siguiente gráfico, para el S&P 500 entre 1881 y 2016, vemos que cuando el Shiller CAPE es muy alto (por encima de 22) los rendimientos en las siguientes décadas son bajos (períodos de 1900 a 1920, 1930 a 1950, 1960 a 1985 y 2000 a 1015):

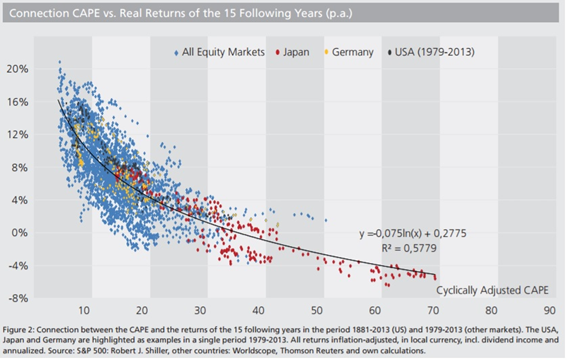

En términos de mercados bursátiles globales, existe una fuerte relación inversa entre CAPE y rentabilidad durante los siguientes 15 años:

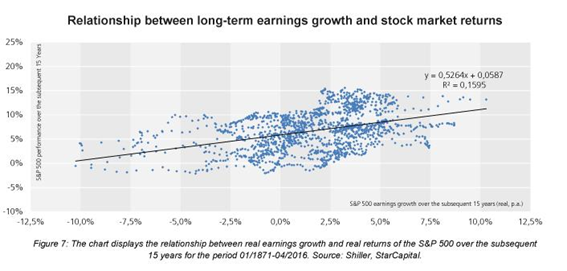

Este estudio también mostró que la correlación entre los resultados de las empresas y los rendimientos a largo plazo (15 años) es baja:

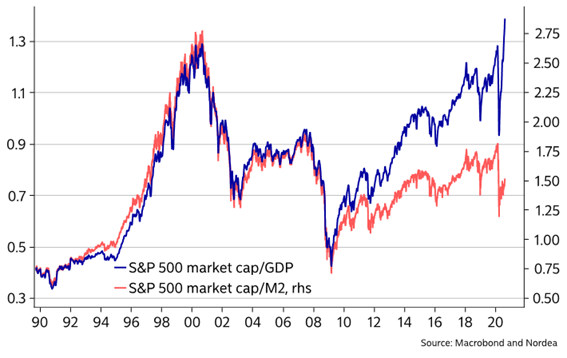

Otro indicador seguido de cerca por algunos gestores de activos, incluido Warren Buffett, es la relación entre la capitalización bursátil del S&P 500 y el PIB de Estados Unidos:

Los defensores de esta métrica consideran que el mercado está sobrevalorado cuando esta relación es mayor de 1 veces e infravalorado cuando está por debajo de 0,7 veces.

Este indicador también tiene una fuerte correlación con el PER.

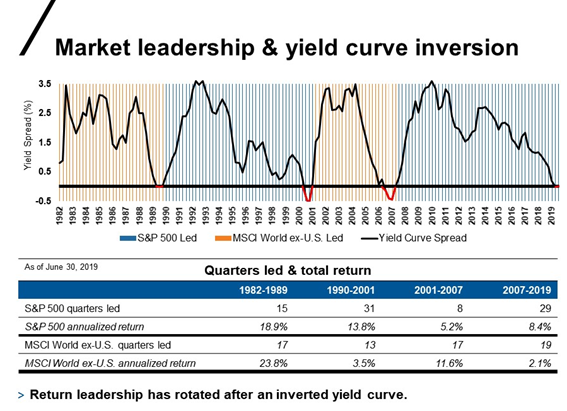

Finalmente, hay estudios que apuntan a la influencia de la inversión de la pendiente de la curva de tasas de interés de estados Unidos (diferencia entre las tasas de interés pagadas por el tesoro a 10 y 2 años) en el atractivo relativo o los rendimientos comparativos entre los mercados estadounidenses y los otros mercados desarrollados:

{kind=link}