Les avantages concurrentiels du modèle à 5 forces de Porter

La diffusion de l’information a réduit les avantages concurrentiels d’aujourd’hui à une gamme plus étroite que celle de Porter.

Il existe plusieurs modèles d’évaluation des actions disponibles qui intègrent l’analyse des avantages concurrentiels. L’exemple des 5 zones de Morningstar

La réalisation d’actions avec des avantages concurrentiels

Investissez dans des entreprises en lesquelles vous croyez: Il est préférable d’acheter une entreprise merveilleuse à un prix juste qu’une entreprise juste à un prix merveilleux.

Le prix et la valeur ne sont pas toujours les mêmes. Ne payez pas trop cher : « Le prix est ce que vous payez. La valeur est ce que vous obtenez.

Investissement à long terme: ” la[O nosso] période de détention préférée est pour toujours. Nous sommes exactement le contraire de ceux qui se précipitent pour vendre et faire des profits lorsque les entreprises performent bien, mais qui s’accrochent avec ténacité aux entreprises qui déçoivent. [O investidor americano] Peter Lynch compare ce comportement à la coupe des fleurs et à l’arrosage des mauvaises herbes.

Pour augmenter les chances de succès dans les investissements à long terme, l’objectif de l’investisseur devrait être d’acheter des entreprises présentant des avantages concurrentiels durables et à un prix équitable.

Dans cet article, nous verrons comment nous pouvons analyser l’existence d’avantages concurrentiels durables.

Dans un prochain article, nous aborderons les questions du juste prix, ou de la valeur.

Il est impossible de traiter sérieusement l’un de ces deux sujets sans entrer dans le domaine académique des théories et des modèles. Il est inévitable de le faire.

Cependant, l’objectif n’est pas d’épaissir ces questions, mais seulement d’alerter sur les aspects auxquels l’investisseur devrait accorder plus d’attention.

Peu importe les détails, ni les formules, ni les calculs, et encore moins de prendre ces articles comme une leçon académique.

Ce qui compte, c’est d’inciter l’investisseur à raisonner et à faire preuve d’intuition dans la bonne direction.

Les avantages concurrentiels durables permettent à une entreprise de défendre sa position concurrentielle sur le marché ou de surpasser ses concurrents sur une base continue et durable.

Les avantages concurrentiels du modèle à 5 forces de Porter

Michael Porter est un économiste lauréat du prix Nobel précisément pour avoir développé le modèle d’avantage concurrentiel le plus robuste en 1989, connu sous le nom de modèle à cinq forces de Porter:

Selon ce modèle, il existe 5 forces majeures qui déterminent l’existence d’avantages concurrentiels durables :

La menace de nouveaux concurrents, le pouvoir des fournisseurs, le pouvoir des consommateurs, les menaces de produits de remplacement et la rivalité concurrentielle.

La valeur de chacune de ces 5 forces est mesurée par les éléments spécifiques les plus pertinents qui s’imposent à chacune des 5 forces, qui sont d’environ 25 au total.

Par exemple, pour les barrières à l’entrée, les aspects les plus pertinents sont le temps et le coût d’entrée de nouveaux concurrents, les connaissances spécifiques, les économies d’échelle, les avantages en termes de coûts et la protection technologique.

La diffusion de l’information a réduit les avantages concurrentiels d’aujourd’hui à une gamme plus étroite que celle de Porter.

Depuis lors, la révolution de la société de l’information a apporté la diffusion de l’information et des connaissances, atténuant voire éliminant de nombreux aspects des avantages concurrentiels de Porter, les réduisant considérablement:

Actuellement, les principaux aspects des avantages concurrentiels sont les suivants:

Informations exclusives, économies d’échelle, propriété intellectuelle, localisation (ou proximité des marchés d’approvisionnement et de consommation), chaîne d’approvisionnement fermée, effet de réseau, innovation et fidélité à la marque.

Il existe plusieurs modèles d’évaluation des actions cotées qui intègrent l’analyse des avantages concurrentiels. L’exemple des 5 zones de Morningstar

Morningstar a créé un modèle d’évaluation d’entreprise en 2007 qui compare les principes de base de l’investissement de valeur de Warren Buffett et Benjamin Graham.

Ses recommandations d’évaluation sont basées sur 5 avantages concurrentiels durables qu’il appelle MOAT (ou écart) et le caractère raisonnable ou équitable du cours de l’action.

La raison d’être de Morningstar est la suivante :

« Investir dans des entreprises avec des avantages concurrentiels forts et croissants (Moats), négociant à des prix raisonnables ».

Ce modèle fait partie de la compréhension que les capitaux circulent vers les zones de rendement potentiel le plus élevé, de sorte que toutes les entreprises font face à une concurrence qui cherche à forcer la baisse des rendements de capital élevés.

Mais certaines entreprises génèrent des rendements élevés pendant longtemps.

Comment font-ils?

Créer des douves économiques ou des avantages concurrentiels durables dans votre entreprise.

Un écart économique est une caractéristique structurelle de l’entreprise qui permet à une entreprise de générer des rendements économiques excédentaires pendant une période prolongée.

Les sociétés ayant des divisions économiques ont la capacité d’investir du capital supplémentaire à des taux de rendement élevés = fournir une croissance plus rapide des bénéfices et / ou des flux de trésorerie disponibles plus élevés pour la distribution aux actionnaires.

Ces entreprises ont des flux de trésorerie plus prévisibles, ce qui limite le risque.

En termes quantitatifs, la mesure clé pour évaluer l’écart économique est le rendement du capital investi (ROIC).

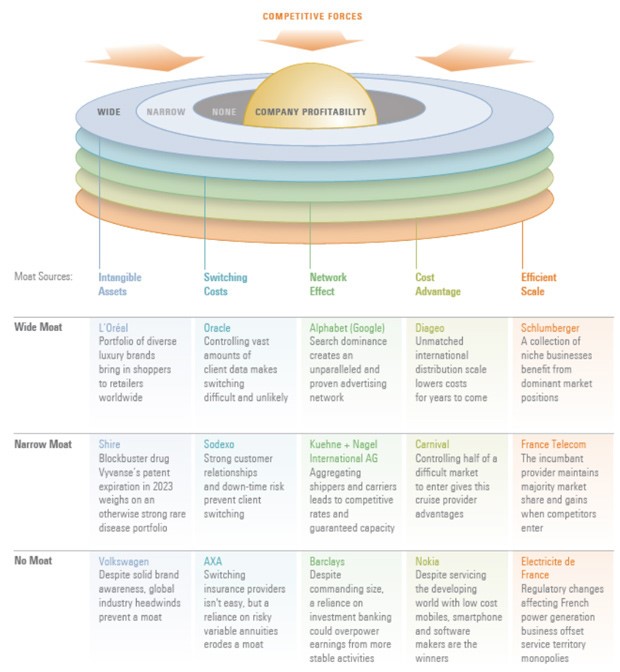

Morningstar subdivise son univers d’analyse de plus de 1 500 entreprises en trois dimensions de fracture économique : aucune, étroite et large.

Les grandes entreprises sont celles qui ont un avantage concurrentiel depuis plus de 20 ans, tandis que les entreprises à fosse étroite ont des avantages pour une durée comprise entre 10 et 20 ans.

L’univers de Morningstar penche vers les entreprises ayant une fracture économique, bien que dans l’économie mondiale, la plupart des entreprises ne le fassent pas.

Les divisions économiques ne sont pas non plus réparties entre les secteurs. Les industries hautement standardisées ou très compétitives auront naturellement moins d’entreprises avec des fosses.

Morningstar considère qu’il existe 5 sources de fractures économiques ou d’avantages concurrentiels :

Actifs incorporels, coûts de déménagement, effets de réseau, avantages en termes de coûts et économies d’échelle.

Chacune de ces 5 polices a quelques éléments déterminants que nous présentons ci-dessous.

Actifs incorporels : comprend les marques de commerce, les brevets et les licences réglementaires. La marque augmente la volonté de payer du client. Les brevets protègent le pouvoir de fixer légalement les prix en empêchant la concurrence. Les réglementations gouvernementales empêchent les concurrents d’entrer sur le marché. Exemples : Coca-Cola, Unilever, Johnson and Johnson, Sanofi.

Coûts de changement : le temps, c’est de l’argent et vice versa. La valeur du changement dépasse la valeur attendue de l’avantage. Les modèles de rasoirs et leurs lames créent un cercle d’achat reproductible de consommables. Le prix n’est pas le seul déterminant. Exemples : Oracle, Intuitive Surgical et ADP.

Effet de réseau : La valeur d’un bien ou d’un service particulier augmente pour les nouveaux utilisateurs et les utilisateurs existants à mesure que de plus en plus de clients utilisent ce bien ou ce service. Le nombre de liaisons potentielles augmente de façon exponentielle avec chaque nœud supplémentaire. Exemples : Facebook, Mastercard, Ebay, Chicago Mercantile Exchange Group.

Avantages en termes de coûts : Coûts bien inférieurs à ceux des concurrents. Avantages procéduraux irremplaçables. Emplacement idéal. Échelle difficile à accumuler. Accès à un seul actif. Exemples : Amazon, Novo Nordisk, AB inBev, Morningstar, Shell.

Échelle efficace: Dynamique dans laquelle un marché de taille limitée est efficacement desservi par peu d’entreprises. Les opérateurs établis génèrent des profits économiques. Les nouveaux arrivants sont découragés d’entrer parce que les rendements sur le marché sont inférieurs au coût du capital. Exemples : UPS, National Grid, Carnival.

Dans les liens suivants, nous avons plus d’informations sur la méthodologie utilisée par Morningstar dans l’attribution de la notation Moat et comment ses analystes évaluent les actions en général:

Morningstar publie attribue la notation Moat à plusieurs actions individuelles.

En outre, elle construit et gère plusieurs indices boursiers Moat propriétaires, le plus connu étant l’indice Morningstar US Wide Moat Focus composé d’au moins 40 actions américaines.

Il existe également des indices Moat sur d’autres zones géographiques, par exemple le marché mondial ou les pays développés, ainsi qu’au niveau sectoriel.

La réalisation d’actions avec des avantages concurrentiels

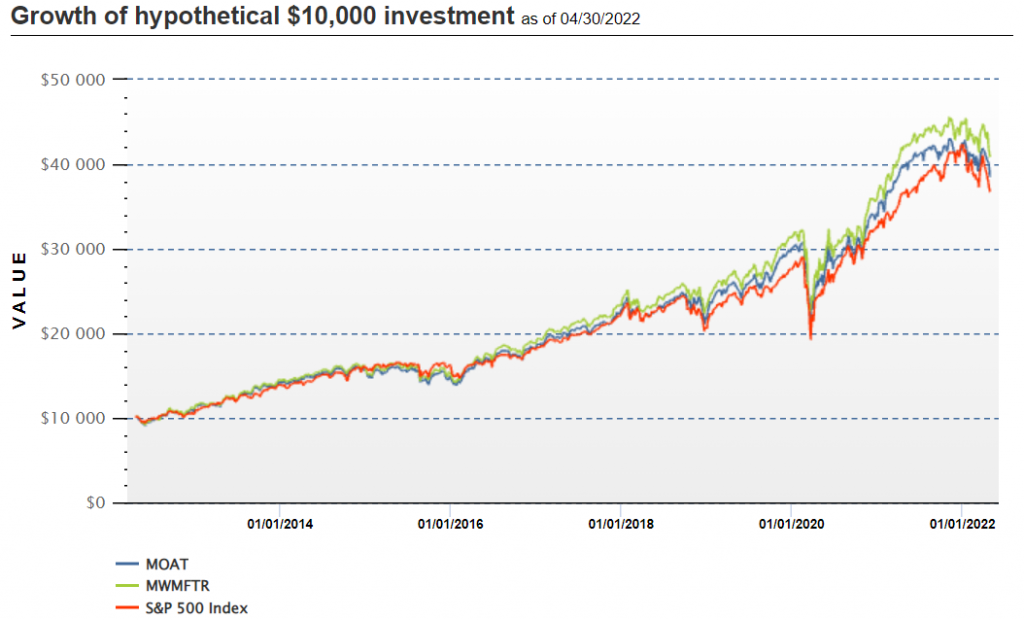

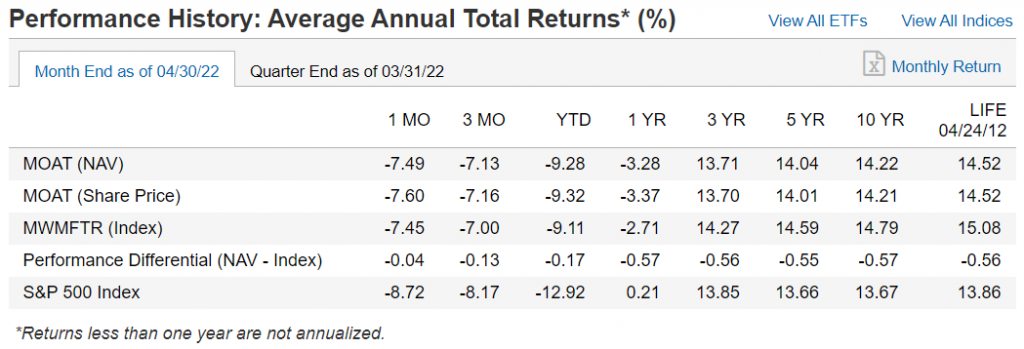

Le graphique suivant montre la performance de l’indice MOAT de Morningstar par rapport à l’indice S&P 500 et au fonds sous l’indice MOAT géré par Van Eck entre 2012 et 2021 :

Source: VanEck, 30/04/22

Depuis sa création en 2012, l’indice Moat (MWMFTR) affiche une rentabilité annuelle moyenne de 15,08 %, soit plus de 1 % par an au-dessus des 13,86 % de l’indice S&P 500 :

Une partie de cette performance découle de la nature dynamique de l’indice. Par exemple, tout au long de 2020, Morningstar est passée d’entreprises de croissance coûteuses à des secteurs plus défensifs tels que l’aérospatiale et la finance.

Cette rotation a profité à la performance récente des actions de valeur par rapport à la croissance.

Van Eck gère un fonds sous l’indice Moat de Morningstar, dont les conditions sont accessibles sur le lien suivant :

https://www.vaneck.com/us/en/investments/morningstar-wide-moat-etf-moat/

Morningstar a publié un article en 2021 qui examine plus en détail la performance de son indice Moat:

{kind=link}