O contexto do investimento em obrigações mudou, mas a sua importância nas carteiras de investimentos mantém-se, ao contrário da opinião de alguns analistas e gestores de investimentos

Como decidirmos as alocações no investimento em obrigações

Os ciclos do desempenho das obrigações e a atratividade do contexto do mercado

Podemos e devemos proceder a pequenos ajustamentos da alocação de ativos às condições do mercado

Na primeira parte este artigo vimos os benefícios do investimento em obrigações.

Nesta segunda parte iremos ver como devemos decidir a alocação do nosso património a obrigações, como avaliamos o contexto atual do mercado, e se podemos fazer ou não, ajustamentos da alocação às condições do mercado.

O contexto do investimento em obrigações mudou, mas a sua importância nas carteiras de investimentos mantém-se, ao contrário da opinião de alguns analistas e gestores de investimentos

As recentes alterações e mudanças ao comportamento do mercado das obrigações nas últimas quatro décadas têm colocado a questão em muitos investidores sobre as perspetivas de desempenho deste investimento para o futuro.

Desde 1980 vivemos um período de descida continuada das taxas de juros de longo prazo até 2022, que terminou com a chegada da alta inflação e da inevitabilidade da imposição das políticas monetárias contracionistas.

Foram mais de 40 anos daquilo que ficou conhecido como o longo “bull market” das obrigações, de rendibilidades altas e certas para o investimento obrigacionista.

No léxico dos investimentos ficaram palavras como o “Quantitative Easing” e a “Fed put”.

A maioria dos gestores e investidores, inclusive os profissionais, não conheceram outra realidade.

Habituaram-se a esta forma de funcionamento dos mercados, adotando-o como uma regra ou uma doutrina.

Só recentemente, e nalguns casos a muito custo, começaram a realizar que não é assim, e que os mercados mudam com a alteração das circunstâncias.

Esta mudança acontece porque a atuação das autoridades se alterou, e esta ocorreu e é necessária porque é a única forma de combater a elevada inflação e fazê-la regressar para níveis adequados, o qual constitui o principal desiderato das autoridades tendo em conta as graves perdas económicas e sociais causadas por uma inflação alta e descontrolada.

Os investimentos em obrigações sofreram desvalorizações significativas no passado recente, superiores a 20%.

Esta forte desvalorização é invulgar, e nalguns casos, inédita, levando alguns investidores a vaticinar o fim do interesse do investimento em obrigações e do portfolio tradicional 40/60.

Questionam-se sobre qual o papel das obrigações enquanto elemento de preservação do capital com quedas tão acentuadas, assim como enquanto elemento que contribui para a diversificação, quando essas fortes perdas se verificam simultaneamente em obrigações e em ações.

A nossa visão é diferente e assenta na teoria financeira, e na história de muito longo prazo dos mercados financeiros, não somente nos últimos 40 anos.

Em nossa opinião, o investimento em obrigações constitui uma pedra basilar na construção de uma carteira de investimentos equilibrada, pelos benefícios que vimos no artigo anterior.

Adicionalmente, ao contrário de muitos, consideramos que o atual contexto é muito favorável para o investimento em obrigações a longo prazo nos países desenvolvidos, quer nos EUA, quer na Europa.

Como decidirmos as alocações no investimento em obrigações

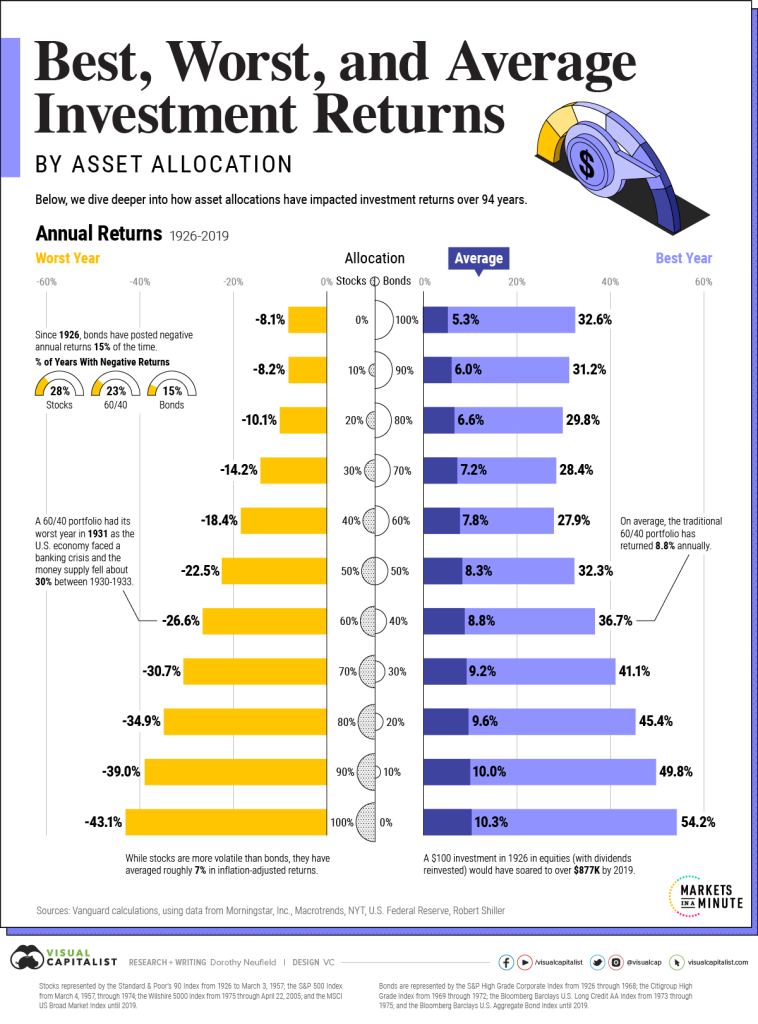

Como vimos em artigos anteriores, as alocações dos nossos investimentos aos 2 principais ativos deve ser decidida em função dos nossos objetivos, do prazo de investimento e do nosso perfil (de risco) de investidor.

Vimos também que, historicamente, esta alocação de ativos determina em mais de 90% o desempenho da carteira de investimentos, em termos de rentabilidade e risco, pelo que a escala de rentabilidades históricas do gráfico seguinte é útil para posicionar o compromisso desta decisão relativamente àqueles dois elementos:

O gráfico apresenta as rentabilidades anuais históricas – médias, maiores e piores – das carteiras de investimento com um “mix” que varia entre 100% de ações e 0% de obrigações até 100% e obrigações e 0% de ações.

Os ciclos do desempenho das obrigações e a atratividade do contexto do mercado

Põe-se a questão de saber como avaliar a atratividade das condições do mercado para o investimento em obrigações, e se a decisão da alocação ao mix ações e obrigações que deve resultar dos objetivos e perfil deve manter-se imutável ou não, perante a alteração das condições do mercado.

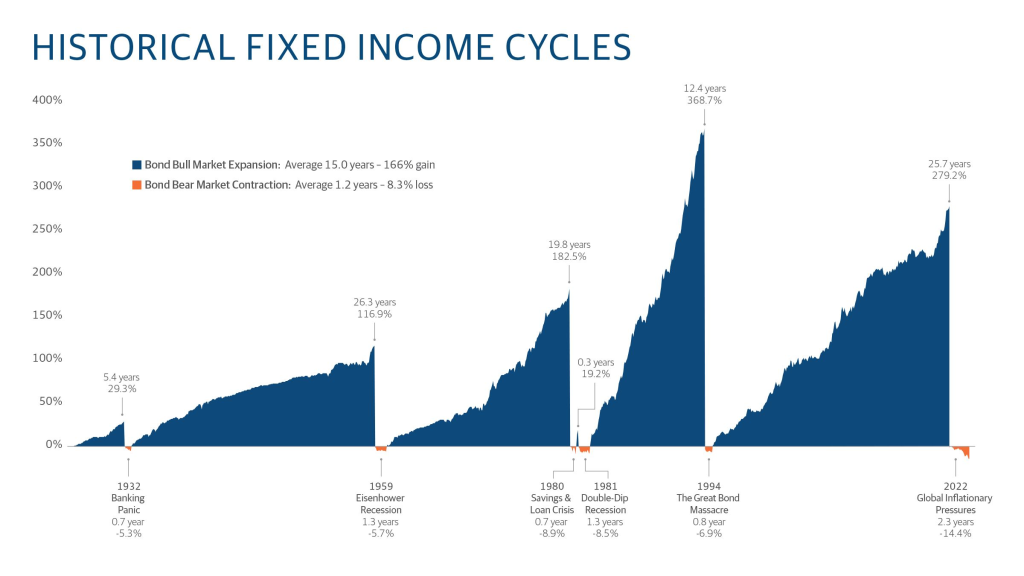

O desempenho das obrigações também funciona por ciclos, sendo os períodos normalmente associados a inflação elevada.

O gráfico seguinte mostra os ciclos de valorização das obrigações:

Destaca-se o último ciclo, muito longo e muito positivo, conhecido pelo longo “bull market” das obrigações que prevaleceu entre 1983 e 2021, e que culminou com a perda de 14,4% em 2022 associada à mudança de política monetária decorrente do combate às pressões inflacionistas (embora aqui esteja partido em dois, sendo interrompido pela correção de menos de 7%, que durou 9 meses, em 1994).

Os ciclos positivos anteriores foram também muito longos, de 20 a 26 anos, mas mais modestos, com ganhos acumulados de 180% e 110%.

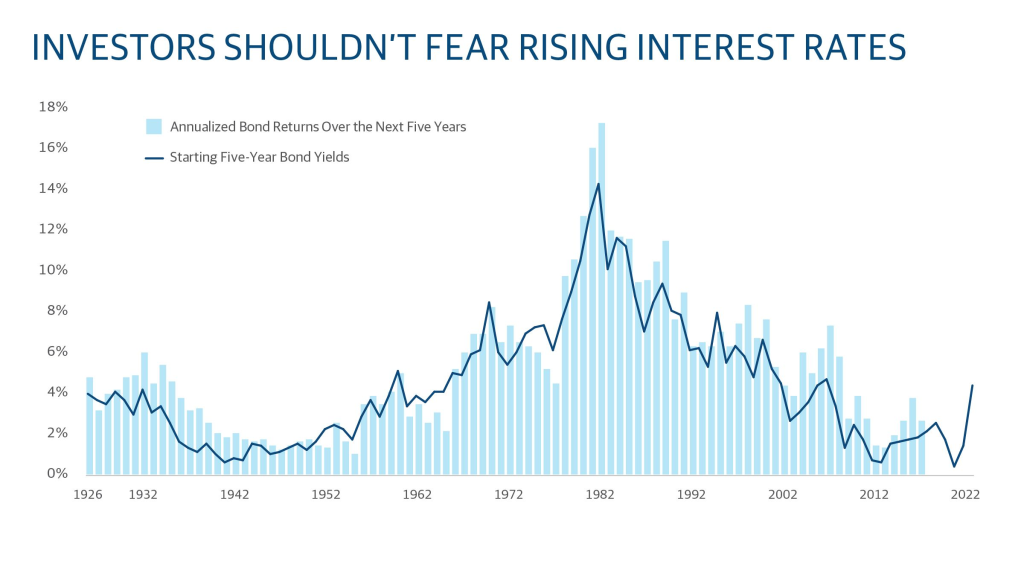

Como dissemos, historicamente 90% da rentabilidade total das obrigações prove do pagamento do cupão, sendo o remanescente derivado das valias de capital.

Nesses termos, uma taxa de juros de longo prazo como a atual, a níveis máximos de mais de uma década nos EUA, pode ser um fator muito interessante.

O gráfico seguinte mostra que as taxas de juros de longo prazo têm determinado o nível de rentabilidade média anual das obrigações nos 5 anos subsequentes:

Em nossa opinião, os níveis atuais das taxas de juros de 10 e 30 anos nos EUA, superiores a 4% ao ano, que já não aconteciam há mais de uma década, são atrativos.

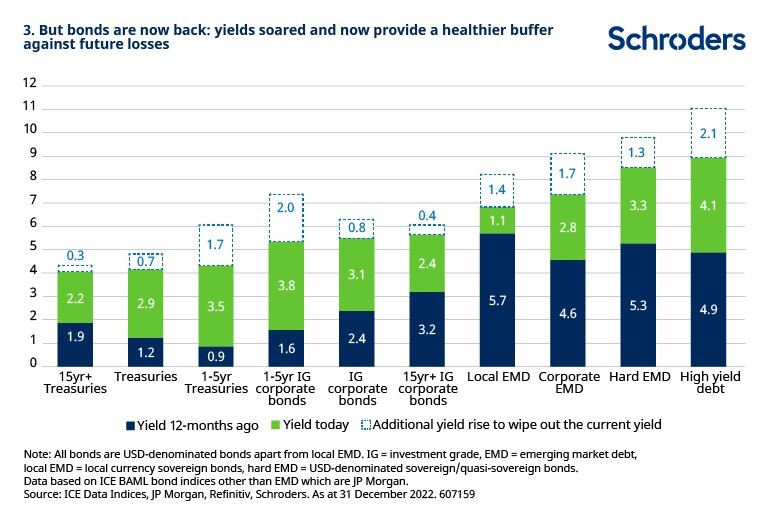

Em meados de agosto, as taxas de rentabilidade implícitas das obrigações do tesouro norte-americano a 10 e 30 anos estavam a níveis de 4,3% e 4,5%, máximos desde 2011 e 2007, respetivamente.

As taxas de rentabilidade do índice de obrigações de empresas norte-americanas de grau de investimento atingiam 5.8%, que as situavam no percentil 91% desde 2008. O spread sobre a taxa de referência estava nos 160 bps, situando-o, historicamente, no percentil 77%.

Esta realidade é transversal a todos os investimentos, que viram as rentabilidades implícitas aumentar nos últimos 12 meses:

É por esta razão que consideramos que devemos manter a nossa alocação do investimento em obrigações, contrariando aqueles que opinam que o investimento em obrigações perdeu interesse, seja pelo fim do “Quantitative Easing”, subida das taxas de juros e inflação, ou as perdas simultâneas nas ações e obrigações e a consequente fraqueza do contributo para a diversificação.

Até porque mesmo que haja ainda alguma subida das taxas de juros longas no curto prazo, o efeito dum aumento de 1%, de 4% para 5% no retorno total será muito menor do que o de 1% para os 2%, pois temos um cupão de 4% que pode ser reinvestido, e proporcionar uma grande valorização dos capitais através da capitalização do rendimento por um prazo longo.

Podemos e devemos proceder a pequenos ajustamentos da alocação de ativos às condições do mercado

Relativamente à atual atratividade do investimento em obrigações vamos ainda mais longe, considerando que que estes níveis são tão interessantes que devem suscitar o aumento da alocação a obrigações para os investidores norte-americanos. Como dissemos, estas condições não se verificam há mais de 10 anos.

Relativamente aos investidores europeus, entendemos que deve ser mantida a alocação objetivo às obrigações da zona Euro, na medida em que o BCE ainda está mais atrasado no seu programa de subida das taxas de juros oficiais.

Nestes termos, consideramos que a alocação entre ações e obrigações pode e deve ser ajustada às condições do mercado. Devemos fazê-lo sob a forma de ajustamentos moderados, nada drásticos.

Devemos aumentar a exposição ao mercado de obrigações quando o mercado de ações está sobreavaliado, como sucedeu na bolha tecnológica, ou quando os níveis da rentabilidade das obrigações a longo prazo são interessantes, como atualmente.

Pelo contrário, devemos aumentar a exposição às ações quando o mercado das ações se mostra atrativo, como após a GCF de 2008, o fim de 2018, e os fortes estímulos para combate à pandemia em meados de 2020, ou quando o mercado de obrigações é desinteressante, como no período de taxas de juros próximas de zero ou negativas, entre 2017 e 2020.

É bom lembrar que as taxas de juros negativas são um contrassenso, ao fazer pagar quem empresta, como dissemos, na altura.

{kind=link}