Le contexte de l’investissement obligataire a changé, mais son importance dans les portefeuilles d’investissement demeure, contrairement à l’opinion de certains analystes et gestionnaires de placements.

Comment nous décidons des allocations d’investissement obligataire

Les cycles de performance obligataire et l’attractivité du contexte de marché

Nous pouvons et devons apporter de petits ajustements à la répartition de l’actif en fonction des conditions du marché.

Dans la première partie de cet article, nous avons vu les avantages d’investir dans les obligations.

Dans cette deuxième partie, nous verrons comment nous devons décider de l’allocation de nos actifs aux obligations, comment nous évaluons le contexte actuel du marché et si nous pouvons ou non ajuster l’allocation aux conditions du marché.

Le contexte de l’investissement obligataire a changé, mais son importance dans les portefeuilles d’investissement demeure, contrairement à l’opinion de certains analystes et gestionnaires de placements.

Les changements récents et les changements dans le comportement du marché obligataire au cours des quatre dernières décennies ont posé la question à de nombreux investisseurs sur les perspectives de performance de cet investissement pour l’avenir.

Depuis 1980, nous avons vécu une période de baisse continue des taux d’intérêt à long terme jusqu’en 2022, qui s’est terminée par l’arrivée d’une inflation élevée et l’inévitabilité de l’imposition de politiques monétaires restrictives.

C’était plus de 40 ans de ce qui est devenu connu comme le long « marché haussier » des obligations, des rendements élevés et certains pour l’investissement obligataire.

Dans le lexique des investissements, il y avait des mots comme « assouplissement quantitatif » et « put de la Fed ».

La plupart des gestionnaires et des investisseurs, y compris les professionnels, n’ont pas connu une autre réalité.

Ils se sont habitués à ce mode de fonctionnement des marchés, l’adoptant comme une règle ou une doctrine.

Ce n’est que récemment, et dans certains cas à un coût élevé, qu’ils ont commencé à se rendre compte que ce n’est pas le cas et que les marchés changent avec l’évolution des circonstances.

Ce changement se produit parce que L’action des autorités a changé, et cela s’est produit et est nécessaire parce que c’est le seul moyen de lutter contre l’inflation élevée et de la ramener à des niveaux adéquats., qui est l’objectif principal des autorités compte tenu des graves pertes économiques et sociales causées par une inflation élevée et incontrôlée.

Les investissements obligataires ont subi d’importantes dévaluations dans un passé récent, de plus de 20%.

Cette forte dévaluation est inhabituelle et, dans certains cas, sans précédent, ce qui conduit certains investisseurs à prédire la fin de l’intérêt pour l’investissement obligataire et le portefeuille traditionnel 40/60.

Ils se demandent quel rôle jouent les obligations en tant qu’élément de préservation du capital avec des baisses aussi marquées, ainsi qu’en tant qu’élément contribuant à la diversification, lorsque ces lourdes pertes se produisent simultanément dans les obligations et dans les actions.

Notre point de vue est différent et repose sur la théorie financière et sur l’histoire à très long terme des marchés financiers, et pas seulement au cours des 40 dernières années.

À notre avis, investir dans les obligations est une pierre angulaire de la construction d’un portefeuille de placements équilibré, pour les avantages que nous avons vus dans l’article précédent.

En outre, contrairement à beaucoup, nous considérons que le contexte actuel est très favorable à l’investissement dans les obligations à long terme dans les pays développés, tant aux États-Unis qu’en Europe.

Comment nous décidons des allocations d’investissement obligataire

Comme nous l’avons vu dans les articles précédents, les allocations de nos investissements aux 2 premiers actifs doivent être décidées en fonction de nos objectifs, de la durée de l’investissement et de notre profil d’investisseur (risque).

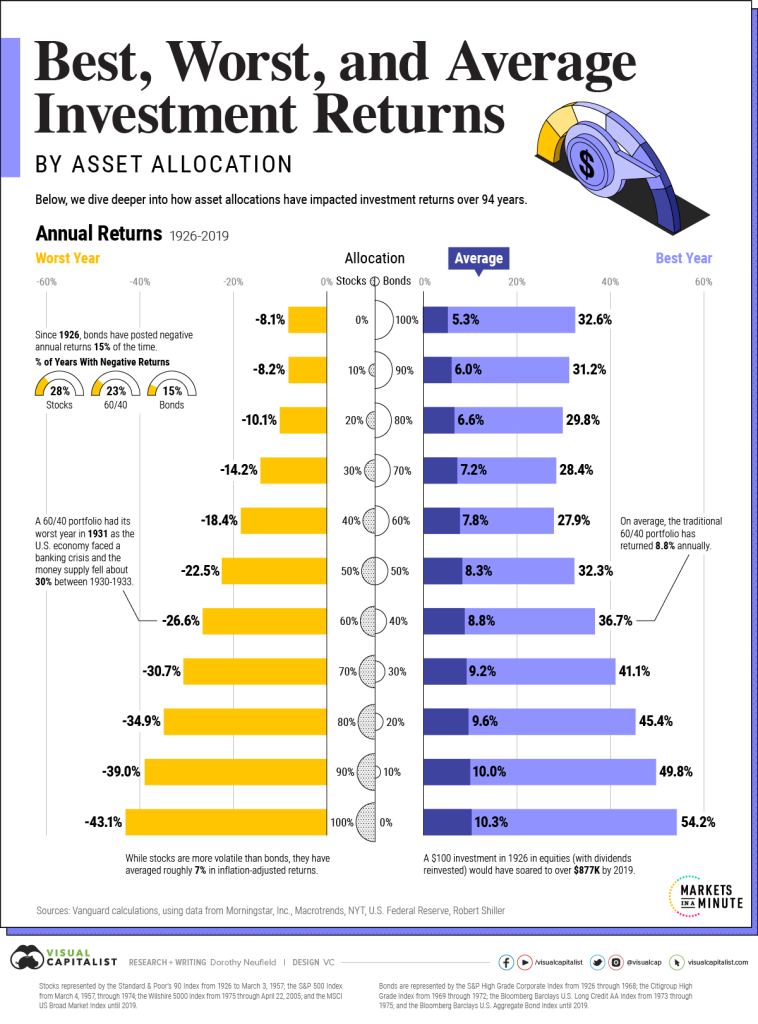

Nous avons également vu que, historiquement, cette allocation d’actifs détermine la performance du portefeuille d’investissement de plus de 90%, en termes de rentabilité et de risque, de sorte que l’échelle des rendements historiques dans le graphique suivant est utile pour positionner l’engagement de cette décision par rapport à ces deux éléments:

Le graphique montre les rendements annuels historiques – moyenne, plus élevée et pire – des portefeuilles d’investissement avec une « combinaison » allant de 100% d’actions et 0% d’obligations à 100% et d’obligations et 0% d’actions.

Les cycles de performance obligataire et l’attractivité du contexte de marché

La question se pose de savoir comment évaluer l’attrait des conditions du marché pour l’investissement dans les obligations et si la décision d’allouer à la combinaison d’actions et d’obligations qui devrait résulter des objectifs et du profil doit rester inchangée ou non, compte tenu de l’évolution des conditions du marché.

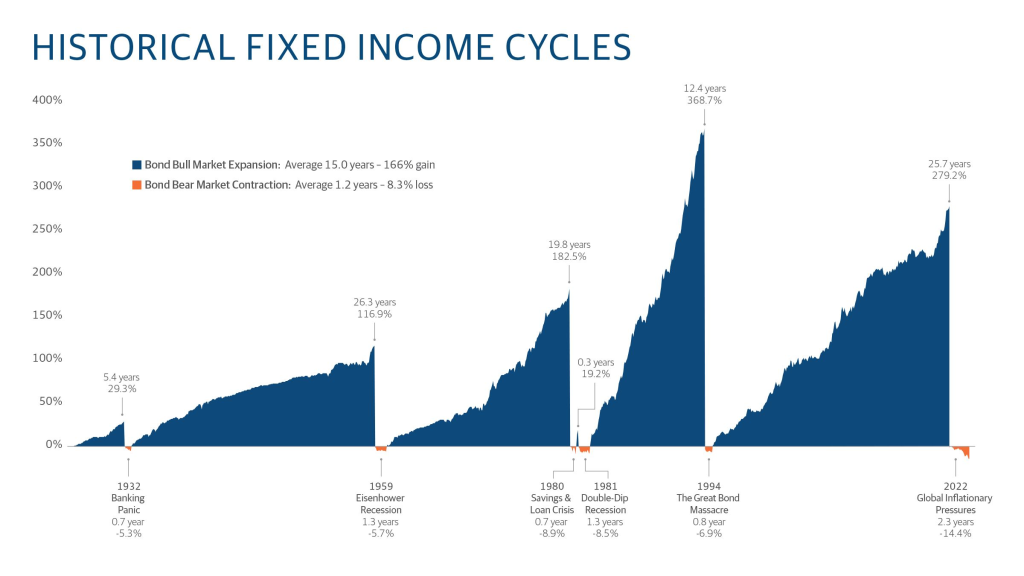

La performance des obligations s’étend également sur des cycles, les périodes étant généralement associées à une forte inflation.

Le graphique suivant montre les cycles d’évaluation des obligations :

Nous soulignons le dernier cycle, très long et très positif, connu pour le long « marché haussier » des obligations qui a prévalu entre 1983 et 2021, et qui a culminé avec la perte de 14,4% en 2022 liée au changement de politique monétaire résultant de la lutte contre les pressions inflationnistes (bien qu’ici il soit scindé en deux, étant interrompu par la correction de moins de 7%, qui a duré 9 mois en 1994).

Les cycles positifs précédents étaient également très longs, de 20 à 26 ans, mais plus modestes, avec des gains cumulés de 180% et 110%.

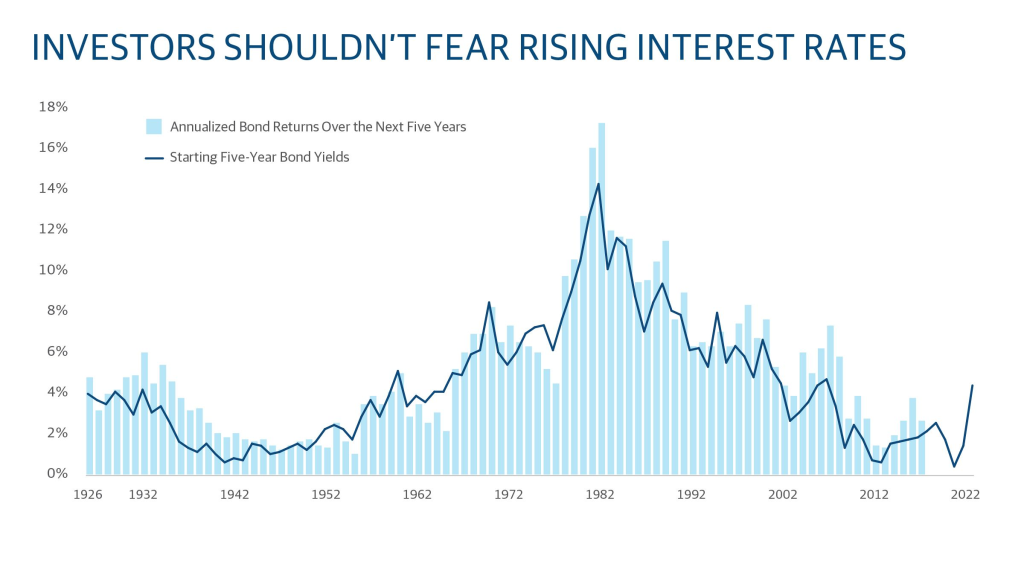

Comme nous l’avons dit, historiquement, 90% de la rentabilité totale des obligations provient du paiement du coupon, le reste provenant de gains en capital.

En ces termes, un taux d’intérêt à long terme comme le taux actuel, à son plus haut niveau depuis plus d’une décennie aux États-Unis, peut être un facteur très intéressant.

Le graphique suivant montre que les taux d’intérêt à long terme ont déterminé le niveau des rendements obligataires annuels moyens au cours des 5 prochaines années :

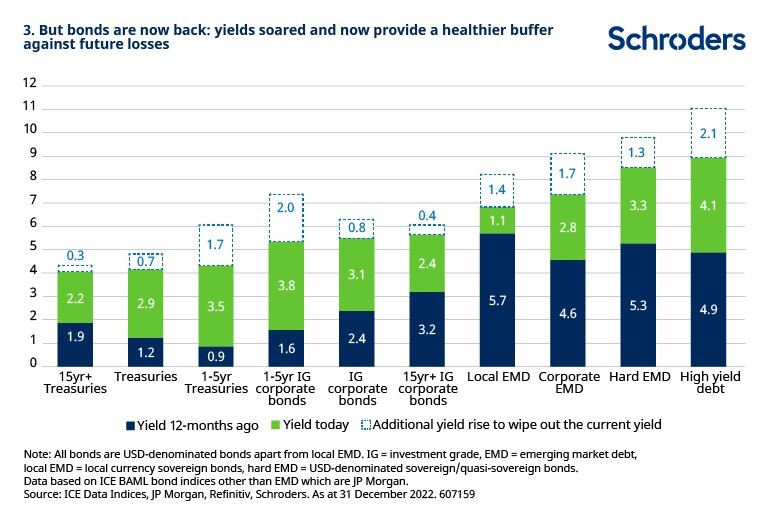

À notre avis, les niveaux actuels des taux d’intérêt à 10 et 30 ans aux États-Unis, supérieurs à 4 % par année, qui ne se sont pas produits depuis plus d’une décennie, sont attrayants.

À la mi-août, les rendements implicites des bons du Trésor américain à 10 et 30 ans étaient à des niveaux de 4,3 % et 4,5 %, les plus élevés depuis 2011 et 2007, respectivement.

Les rendements de l’indice des obligations de sociétés américaines de qualité ont atteint 5,8 centiles, ce qui les plaçait dans les 91 % depuis 2008. L’écart par rapport au taux de référence était de 160 pb, ce qui le plaçait historiquement dans le centile de 77 %.

Cette réalité est transversale à tous les investissements, qui ont vu leurs rendements implicites augmenter au cours des 12 derniers mois :

C’est pour cette raison que nous considérons que nous devrions maintenir notre allocation d’investissement en obligations, contrairement à ceux qui estiment que l’investissement en obligations a perdu de l’intérêt, soit à la fin de l’assouplissement quantitatif, à la hausse des taux d’intérêt et de l’inflation, soit aux pertes simultanées d’actions et d’obligations et à la faiblesse de la contribution à la diversification qui en résulte.

Même s’il y a encore une certaine augmentation des taux d’intérêt à long terme à court terme, l’effet d’une augmentation de 1%, de 4% à 5% du rendement total sera beaucoup plus faible que celui de 1% pour les 2%, car nous avons un coupon de 4% qui peut être réinvesti, et fournir une grande appréciation du capital grâce à la capitalisation du revenu à long terme.

Nous pouvons et devons apporter de petits ajustements à la répartition de l’actif en fonction des conditions du marché.

En ce qui concerne l’attractivité actuelle des investissements obligataires, nous allons encore plus loin, considérant que ces niveaux sont si intéressants qu’ils devraient inciter à une augmentation de l’allocation aux obligations pour les investisseurs américains. Comme nous l’avons dit, ces conditions ne sont pas en place depuis plus de 10 ans.

En ce qui concerne les investisseurs européens, nous pensons que l’allocation objective aux obligations de la zone euro doit être maintenue, car la BCE accuse encore plus de retard dans son programme de relèvement des taux d’intérêt officiels.

En ces termes, nous considérons que la répartition entre les actions et les obligations peut et doit être ajustée aux conditions du marché. Nous devons le faire sous la forme d’ajustements modérés, rien de drastique.

Nous devrions accroître l’exposition au marché obligataire lorsque le marché boursier est surévalué, comme cela s’est produit dans la bulle technologique, ou lorsque les niveaux de rendement obligataire à long terme sont intéressants, comme c’est le cas actuellement.

Au contraire, nous devrions augmenter l’exposition aux actions lorsque le marché boursier s’avère attractif, comme après le FVC 2008, fin 2018, et la forte relance pour lutter contre la pandémie à la mi-2020, ou lorsque le marché obligataire est inintéressant, comme dans la période de taux d’intérêt proches de zéro ou négatifs, entre 2017 et 2020.

Il est bon de rappeler que les taux d’intérêt négatifs sont un non-sens, pour faire rembourser ceux qui prêtent, comme nous l’avons dit, à l’époque.

{kind=link}