#3 Podemos perder algumas das melhores rendibilidades diárias do mercado, com grande impacto na rendibilidade do investimento

#4 Pior ainda, podemos deixar de investir, e perdemos muito dinheiro!

No artigo anterior, abordámos a questão de saber o que é e em que consiste fazer o “market timing”, e o valor do mesmo para o investidor.

Mostrámos que o “market timing” tem elevados custos para o investidor médio, em termos de perda de rendibilidade.

Neste artigo iremos debruçar-nos sobre a impossibilidade de fazer o “market timing” e reforçar a ideia de que as perdas podem ainda ser superiores às que foram explicitadas naquele artigo e documentadas nos estudos referenciados.

#3 Podemos perder algumas das melhores rendibilidades diárias do mercado, com grande impacto na rendibilidade do investimento

Os investidores perdem dinheiro porque não percebem que é muito difícil, se não mesmo impossível, fazer-se o “timing” de mercado, e essas tentativas custam caro.

Na verdade, a evolução do mercado de ações é muito pouco previsível e muito aleatória, em que os melhores momentos – dias, semanas, meses ou anos – se juntam e sobrepõem aos piores.

Nesta medida, os preços de ontem são independentes dos de hoje ou dos de amanhã, o que põe em causa a racionalidade de fazer o “market timing”.

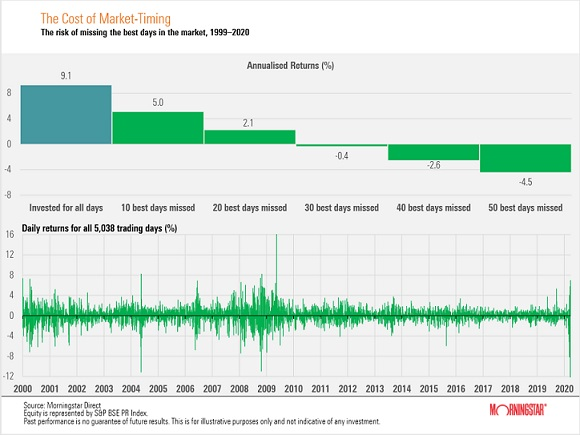

No gráfico seguinte vemos o custo de não estarmos investidos nos melhores dias do mercado entre 1999 e 2020, assim como a volatilidade das rendibilidades diárias:

A perda dos 10 melhores dias de cada ano do mercado implica passarmos da rendibilidade média anual do S&P 500 nesse período de 9,1% para 5%, ou seja, equivale a -4,1% por ano.

Se perdermos os 20 melhores dias, a rendibilidade média anual será só de 2,1%.

E se forem 30 dias perdidos, a rendibilidade média anual cai para terreno negativo, de -0,4%.

Olhando para a parte baixa do gráfico, percebe-se que as rendibilidades diárias oscilam entre positivas e negativas em cada instante.

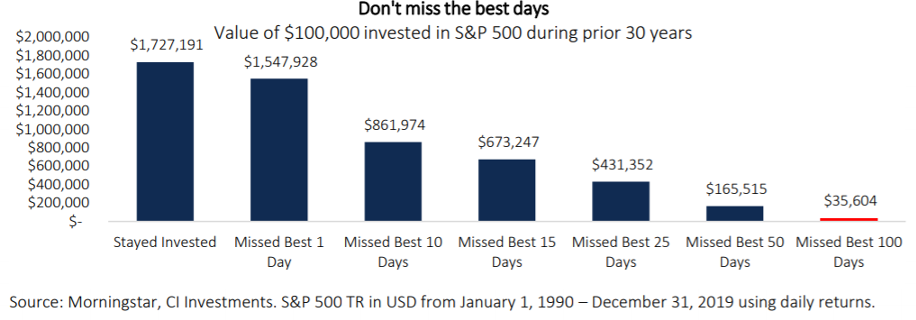

Estas perdas resultam nos seguintes valores quando avaliadas em termos de capitais investidos:

O investimento de um capital de 100,000 entre 1990 e 2019 teria resultado em 1,7 milhões se estivéssemos investidos em todo o período.

A perda do melhor dia do ano, levaria esse capital para 1,5 milhões, e a dos dez melhores dias para 860 mil.

E tivéssemos perdido os 25 melhores dias por ano (menos de 1 mês), o capital seria de 430 mil euros, menos de 1/3 do obtido mantendo o investimento.

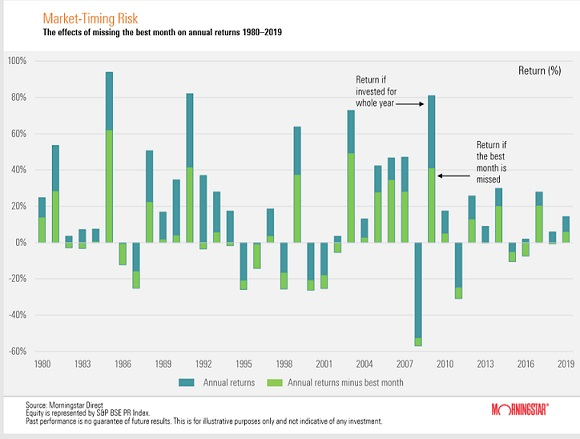

O gráfico seguinte apresenta as rendibilidades médias anuais do S&P e as que seriam obtidas se perdêssemos o melhor mês do ano entre 1990 e 2019:

Em muitos anos, perdermos o melhor mês do ano resultaria em perdermos entre um terço a metade da rendibilidade anual.

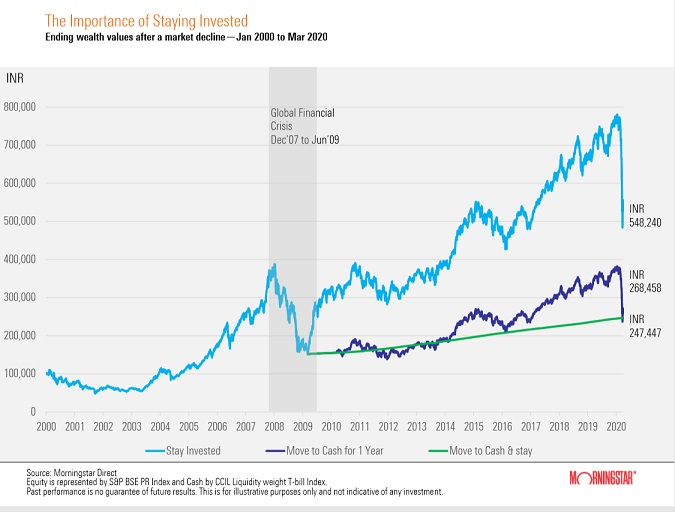

O gráfico seguinte ilustra o que nos pode acontecer se em lugar de nos mantermos investidos procurarmos fazer o timing do mercado.

Para um capital investido de 100,000 simula a situação em que no momento mais baixo do mercado, desinvestimos tudo e passamos para liquidez, regressando ao mercado 1 ano depois, entre 2000 e abril de 2020 (pico da crise pandémica):

Se nos mantivéssemos investidos todo o período teríamos acumulado um capital de 548 mil.

Se tivéssemos desinvestido por um ano o nosso capital seria de 268 mil, ou seja, menos de metade.

Se, em alternativa, tivéssemos desinvestido e aplicado a liquidez teríamos um capital de 247 mil.

As recuperações das grandes correções do mercado de ações ocorrem logo nos primeiros meses ou anos.

O pior é ficar à espera eternamente ou chegar tarde.

Mesmo que se consiga sair logo e minimizar a perda quando do início da correção, é muito provável que se perca bastante na demora para reentrada no mercado.

Além disso, se acertarmos pelo menos uma vez, o nosso ego de especulador é alimentado, sobrepondo-se à atitude de investidor, o que aumenta as probabilidades de perdas futuras.

#4 Pior ainda, podemos deixar de investir, e perdemos muito dinheiro!

Pior ainda será o cenário em que as flutuações normais dos mercados de ações nos podem levar a voltar as costas ao mercado para sempre.

Esta situação é mais frequente do que se julga com muitos investidores.

Aliás, há muitas pessoas que não investem no mercado de ações porque não são capazes de encarar estas flutuações.

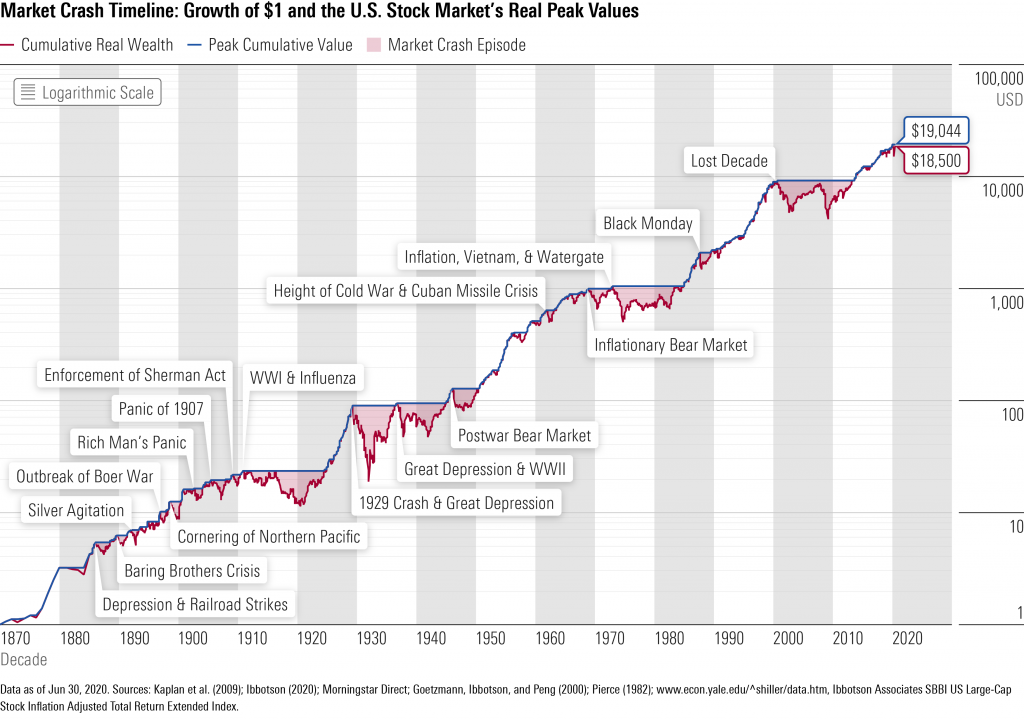

O gráfico seguinte mostra a evolução do S&P 500 entre 1870 e 2020:

Este gráfico mostra bem que nos médio e longo prazos o mercado de ações valoriza-se sempre.

Há períodos em que o mercado cai, tem flutuações negativas ou correções mais ou menos acentuadas, ou até crises, como as assinaladas.

Temos guerras, pandemias, depressões económicas, ou seja, eventos extremos e extraordinários que resultam em crises profundas.

Mas o mercado de ações acaba sempre por recuperar. Mais tarde ou mais cedo, o mercado volta a subir e a superar os máximos anteriores.

E valorização média é de cerca 10% ao ano a médio e longo prazo, o que é bastante interessante e tem um enorme impacto no crescimento do nosso património financeiro:

A diferença de valorizações de capitais do investimento em ações relativamente às obrigações ou aos títulos do tesouro (ou depósitos a prazo) é substancial.

Esta realidade é verdade para os EUA e para a generalidade dos países desenvolvidos.

Num artigo anterior abordámos o tema da rendibilidade do investimento em ações, comparando-a com as das obrigações e da liquidez.

Noutro artigo, também analisámos os riscos do investimento em ações, comparando-os com aqueles outros investimentos.

As questões das rendibilidades e dos riscos dão-nos uma boa perspetiva do valor e do interesse do investimento em ações.

Desta forma, o que temos de fazer é maximizar o tempo investido no mercado, em vez de estar à procura de acertar nos tempos do mercado.

Temos de aceitar que investir é um processo e que tem um conjunto de regras que devemos seguir para sermos bem-sucedidos.

É um processo que deve orientar-se por um alinhamento com os nossos objetivos financeiros e com o nosso perfil de risco.

Deve igualmente observar uma correta diversificação e traduzir-se numa alocação de ativos conforme, consistente e coerente.

É daí que passamos para a melhor e mais adequada seleção de investimentos.

Em suma e no fundo, tentar fazer o “market timing”, tal como o “stock picking”, é como olhar para as árvores sem ver a floresta!

{kind=link}