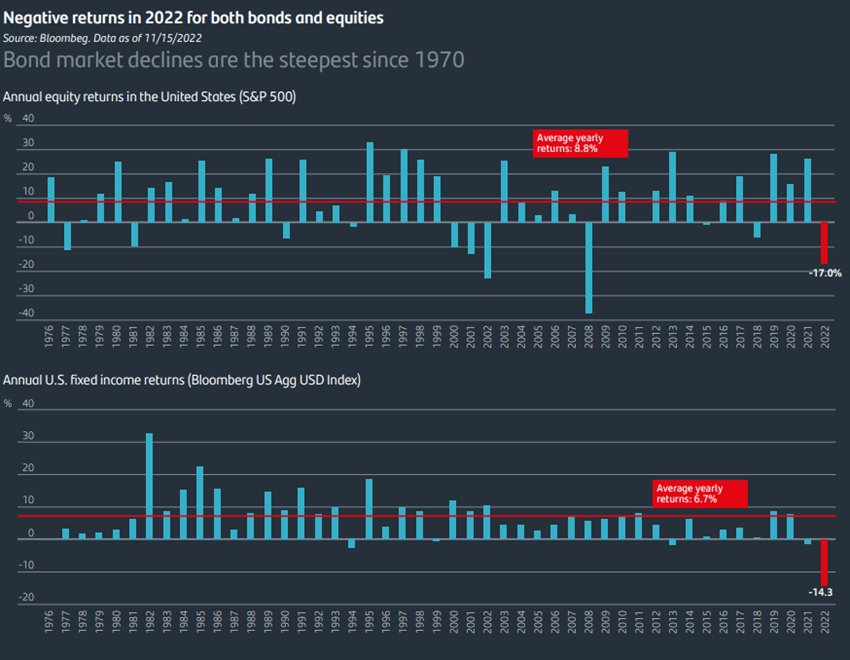

Mercados acionistas e obrigacionistas encerram 2022 em “bear market”, com poucas exceções. Outlook para 2023 mostra um ano com duas fases, para a inversão do ciclo negativo. Taxas de juros das obrigações do tesouro a longo prazo estáveis nos EUA, e em subida na Zona Euro.

Os temas que impactam atualmente os investimentos são a inflação e a política monetária restritiva – subida de juros e o “quantitative tightening” -, e secundariamente, a guerra na Ucrânia e a crise energética, mantendo-se o que dissemos há um trimestre atrás.

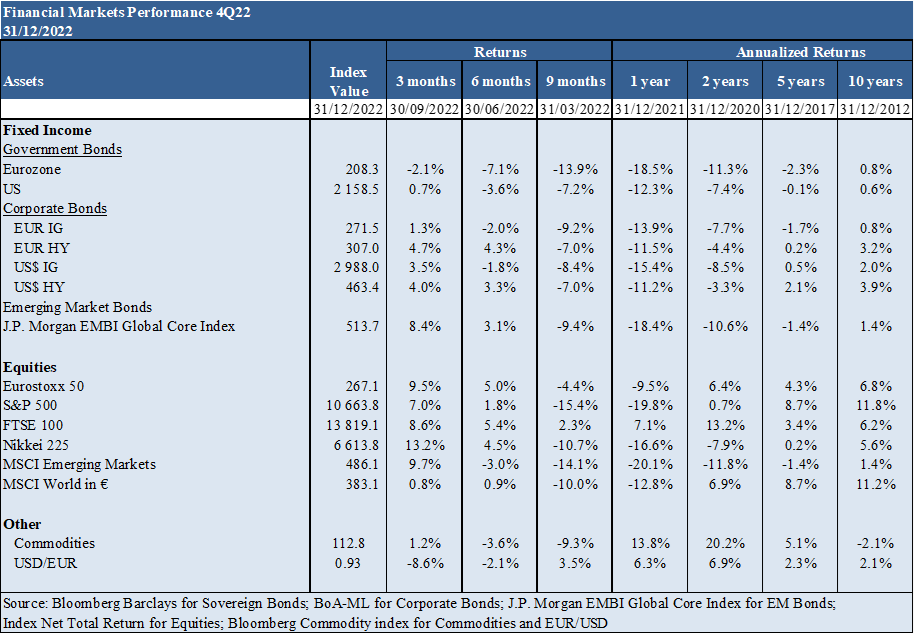

Desempenho Mercados 4Q22: Mercados acionistas em “bear market” com correções superiores a 20%, com exclusão do Dow Jones, FT100 e alguns periféricos. Mercados obrigacionistas entraram num “bear market” inédito, tal como o portefólio tradicional e muito popular 60/40

Contexto Macro: Continuação da forte desaceleração do crescimento económico em todo o mundo devido às políticas monetárias restritivas para combate à inflação, ao prolongamento da guerra na Ucrânia e ao abrandamento da China. Previsão de recessão num terço do mundo pelo FMI, salientando-se a maioria dos países europeus. Inflação começa a descer nos EUA e Europa, mas gradualmente

Contexto Micro: Principais indicadores económicos instantâneos e avançados em queda e a níveis de contração na Europa

Políticas económicas: Bancos centrais nos países desenvolvidos prosseguem as políticas restritivas, com subidas das taxas de juros oficiais e as vendas de ativos, que se poderão mostrar mais duras do que o previsto face à desconexão entre economias e os mercados

Mercados acionistas: Maioria dos mercados acionistas em “bear market”, mesmo após a recuperação do último trimestre, mas as avaliações ainda estão acima do nível adequado ao atual contexto de abrandamento económico, e de inflação e juros elevados

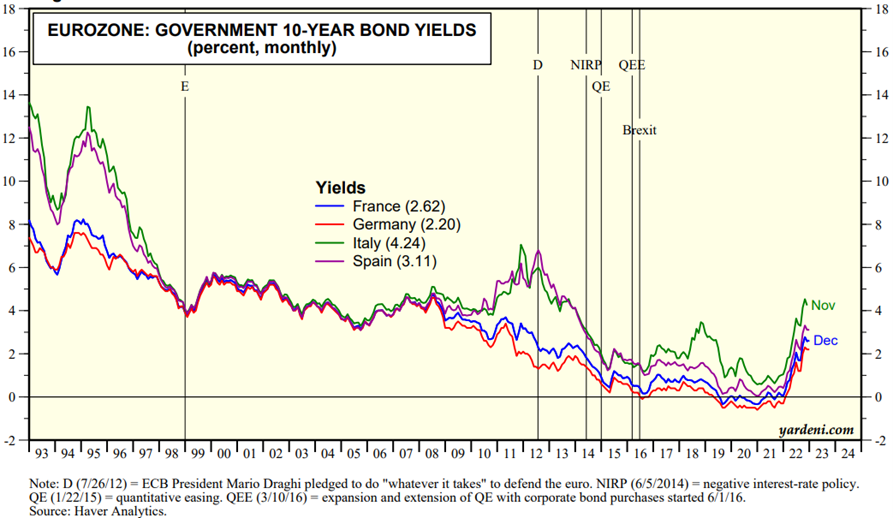

Mercados obrigacionistas: “Bear market” inédito nas obrigações aumentou as perdas no portfólio de 60/40. Estabilização das taxas de juros sem risco a longo prazo nos EUA e em subida na Europa, com alargamento dos “spreads” e dos riscos nos segmentos de mercado de menor liquidez.

Principais oportunidades: Principais oportunidades: Menos incerteza, preços das mercadorias mais baixos e fim dos “lockdowns” de Covid-zero na China, tendo como principal “tailwind” o possível, mas pouco provável, fim negociado da guerra da Ucrânia a curto prazo

Principais riscos: Recessão económica na Europa quase certa, e muito provável, mas suave, nos EUA, endurecimento da política monetária mais forte do que o previsto, e aumento da vulnerabilidade a riscos de baixa probabilidade e de forte impacto

Esta fase de mudanças de ciclo económico e da política monetária, privilegia a proteção do património financeiro e investimentos defensivos, em ações de valor ou dividendos, e para investidores norte-americanos, em obrigações do tesouro a médio e longo prazo. Deve evitar-se a exposição a dívida de rating de baixa qualidade.

Desempenho dos mercados financeiros 4T22

Mercados acionistas em “bear market” com correções superiores a 20%, com exclusão do Dow Jones, FT100 e alguns periféricos. Mercados obrigacionistas entraram num “bear market” inédito, tal como o portefólio tradicional e muito popular 60/40

Mercados acionistas mantêm-se em “bear market”, ou queda superior a 20%, nos países desenvolvidos, e maior nos mercados emergentes, apesar de alguma recuperação no último trimestre.

Contudo, há exceções, como o índice Dow Jones, o FT100 e alguns mercados periféricos, que devem ser registadas pois resultam da mudança de paradigma e de ciclo.

Forte queda das criptomoedas devida a falências de grandes operadores e efeito dominó sobre o ecossistema, e maior regulação, tendo as Bitcoin perdido mais de 65% em 2022.

Contexto macroeconómico

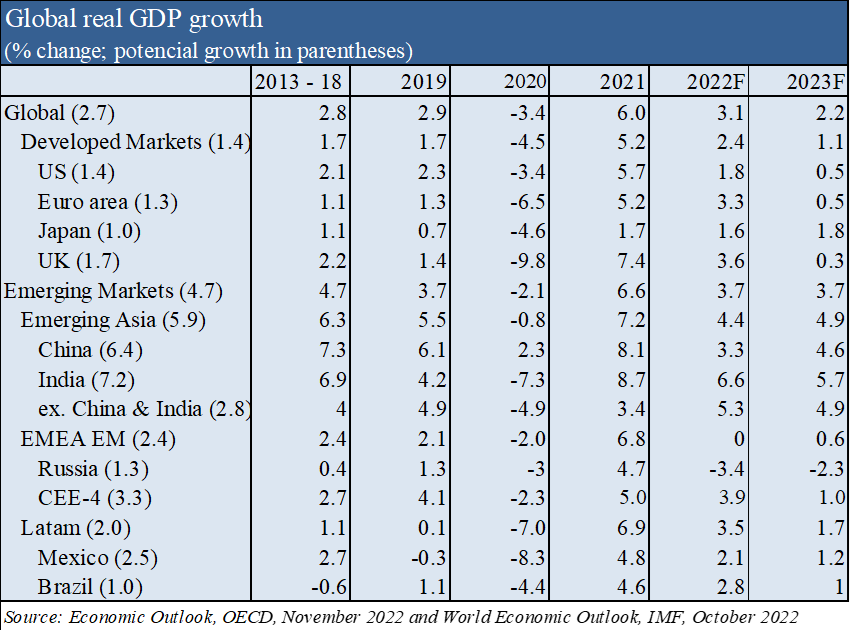

Revisão das previsões do crescimento económico global em baixa ligeira para 3,1% em 2022 e 2,0% em 2023, e com 1,8% e 0,5% nos EUA, de 3,3% e 0,5% na zona Euro, e de 3,3% e 4,6% na China, em 2022 e 2023 respetivamente, devido à persistência de alta inflação, subida de juros, e guerra na Ucrânia (OCDE novembro e FMI, outubro).

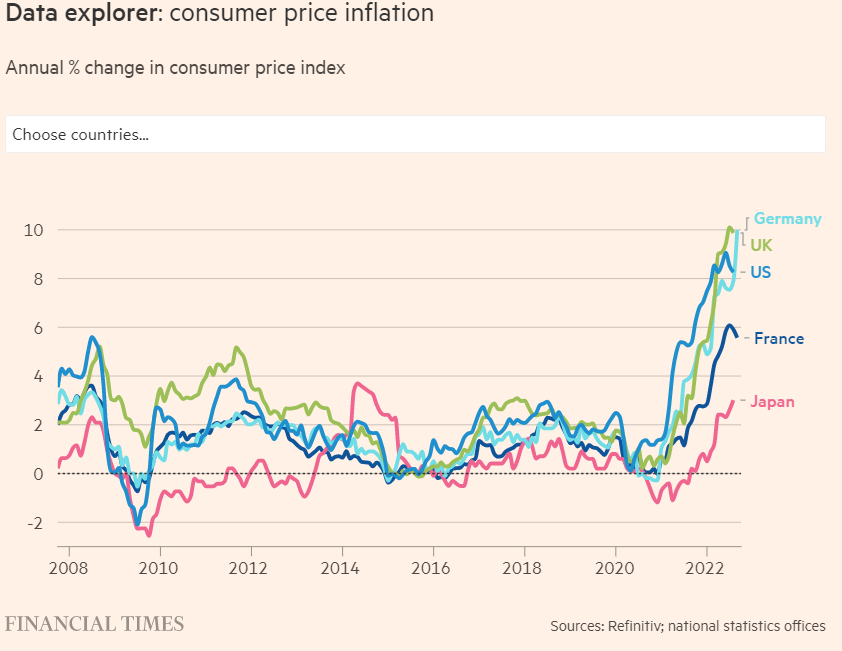

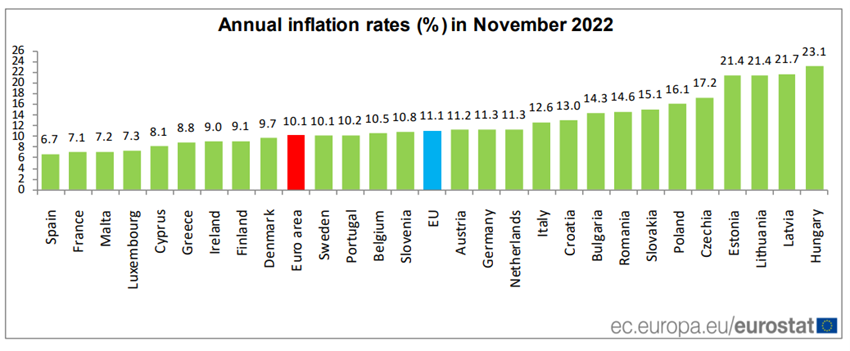

A inflação começa a descer gradualmente nos países desenvolvidos, pela redução do preço da energia e de outros bens, com valores estimados de 6,2% nos EUA, de 8,3% na zona Euro, e de 8,9% no Reino Unido para 2022.

De acordo com a OCDE, prevê-se uma inflação de 3,5% nos EUA, 6,8% na zona Euro e 6,6% no Reino Unido, em 2023

Segundo o FMI, a China poderá crescer abaixo da média mundial pela primeira vez nos últimos 40 anos. e as três grandes economias – EUA, Europa e China – desaceleram de forma significativa e em simultâneo em 2023, admitindo-se que um terço do mundo em 2023 entrará em recessão, incluindo a maioria dos países europeus.

A possibilidade de recessão nos EUA mantém-se, mas se existir, será suave, dadas as boas condições financeiras de partida das famílias e empresas.

Os graus de efetividade das políticas monetárias na redução da inflação via procura agregada, de transmissão da inflação para os salários e de capacidade ancoragem das expetativas inflacionistas serão determinantes para a transição do ciclo económico e desempenho dos mercados.

Contexto microeconómico

Contração económica global, com abrandamento dos EUA, zona Euro e Reino Unido

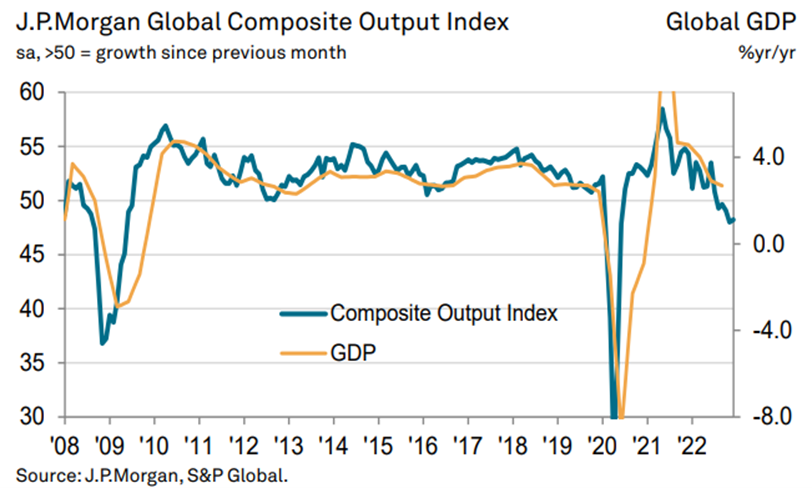

O J.P.Morgan Global Composite Output Index registou 48,2 em dezembro, próximo dos 48,0 novembro, sendo um dos registos mais fracos nos últimos 15 anos.

A Índia e a Irlanda foram os únicos países a registar o crescimento da atividade económica em dezembro. O Japão registou uma estabilização na produção, enquanto os EUA, China, zona euro, Reino Unido, Brasil, Rússia e Austrália registaram todos uma contração.

A taxa de desemprego nos EUA está em 3,7 %, níveis muito próximos dos mínimos.

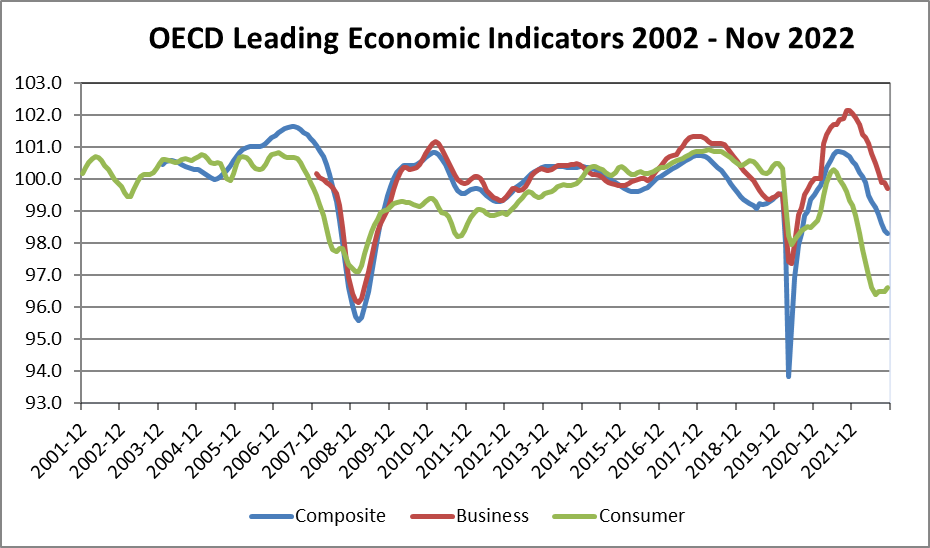

A confiança dos empresários e consumidores nos países da OCDE continua em descida acentuada.

Políticas económicas

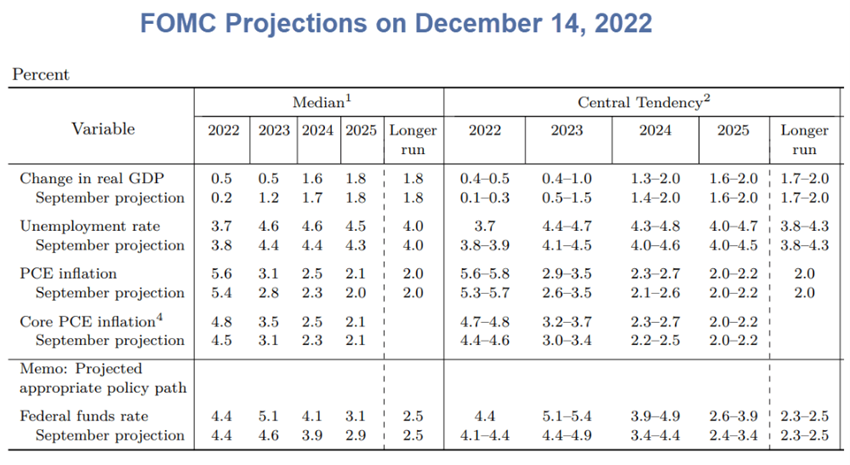

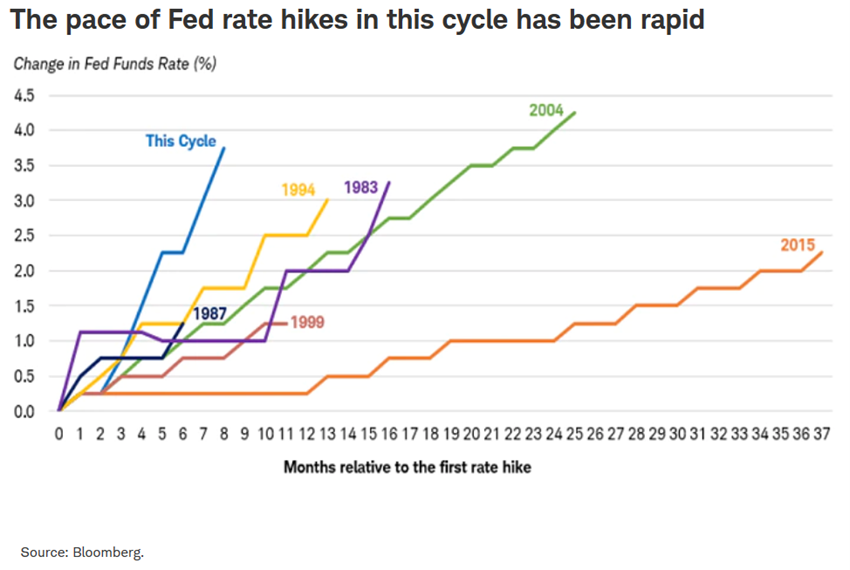

A FED está determinada a combater a inflação, tendo subido a taxa de juro oficial em 0,75% em dezembro, fixando-a em 4,25%-5,50%, a sétima do ano, no aumento mais rápido de que há memória.

As suas projeções apontam para a subida desta taxa para 5,1% no final de 2023, 4,1% em 2024, 3,1% em 2025, e 2,5% a mais longo prazo.

Admite que o desemprego possa atingir 4,4%.

O Banco de Inglaterra aumentou a taxa de juro oficial para 3,5%.

O BCE aumentou a taxa oficial para 2%-2,5% e prevê iniciar a venda de ativos no primeiro trimestre de 2023.

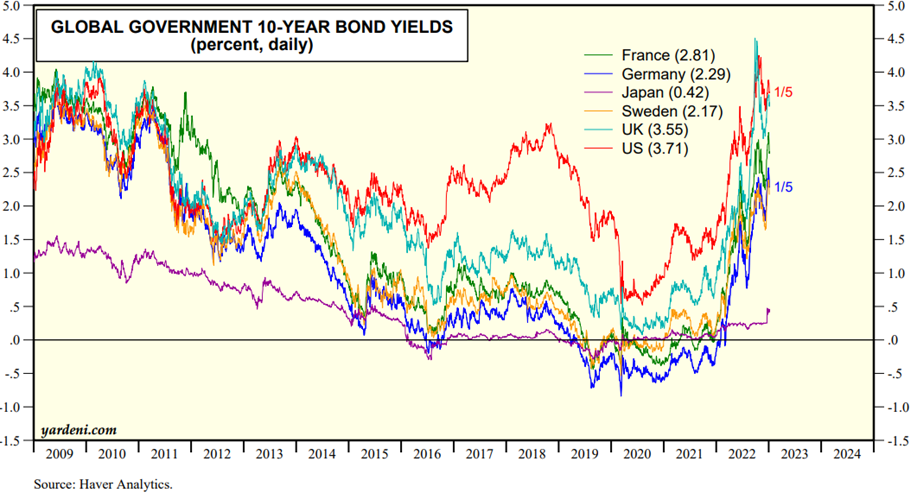

As obrigações do tesouro a 10 anos desceram nos EUA e estão estáveis na zona Euro e Reino Unido.

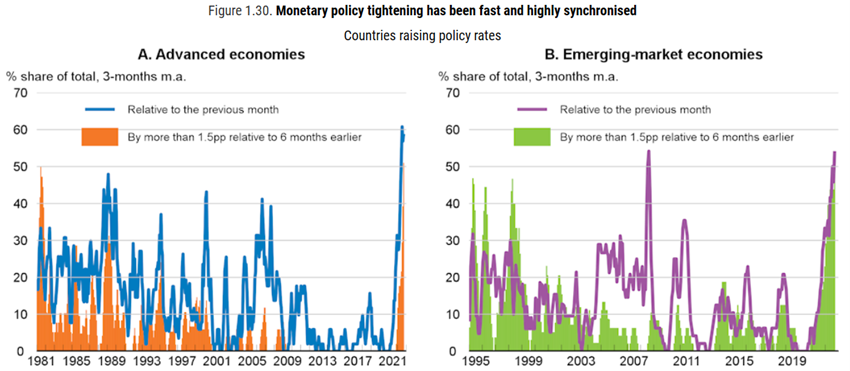

A maioria das economias avançadas e emergentes está a subir rapidamente os juros.

A redução da inflação para os níveis objetivo pode tornar-se mais árdua do que o esperado, nos EUA e na Europa, devido à nova desconexão entre as realidades das economias e dos mercados.

Esta desconexão, acentuada pela política monetária na resposta à pandemia, que agora se inverte, aumentou a resistência e as barreiras ao ajustamento necessário, pelo aumento da riqueza e dos capitais disponíveis para investimento nos mercados e o estreitamento da oferta do mercado de trabalho.

Fonte: OECD Economic Outlook, November 2022

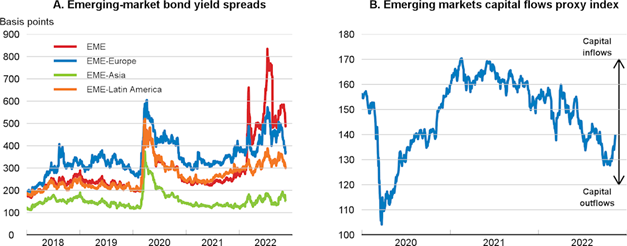

As condições financeiras continuam a piorar nos países desenvolvidos e sobretudo nas economias emergentes

O ritmo acelerado da contração da política monetária nas principais economias e a crescente aversão aos riscos levaram a um agravamento das condições financeiras globais.

A volatilidade aumentou, particularmente nos mercados de obrigações do Tesouro e nos mercados cambiais de economias de mercado avançadas e emergentes.

Avaliação dos mercados acionistas

O abrandamento do crescimento e a subida das taxas de juro provocaram a queda nos mercados acionistas na maioria das economias avançadas.

A descida dos preços tem sido relativamente grande em muitos países da Europa Central e Oriental, refletindo o enfraquecimento das perspetivas de crescimento.

Os mercados acionistas estão em “bear market”, mesmo após a recuperação do último trimestre, com algumas exceções como o Dow Jones, o FT100 e alguns países periféricos.

Os mercados acionistas emergentes tiveram quedas mais acentuadas.

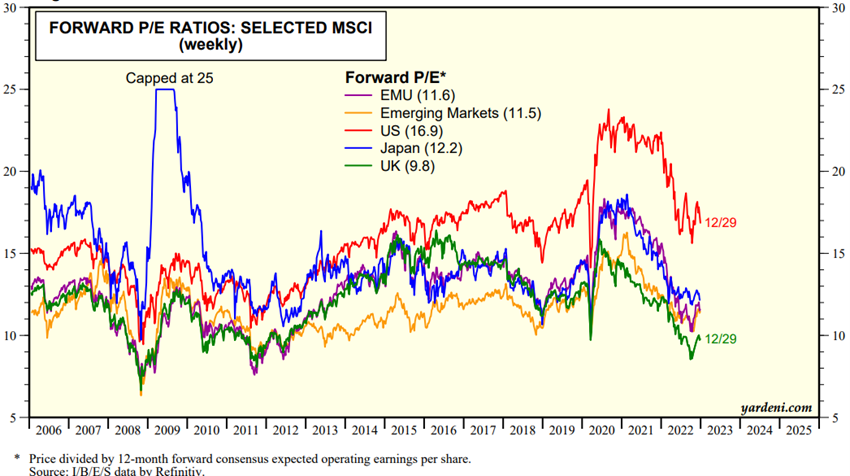

A avaliação do mercado acionista global e das várias regiões caiu e está na média de longo prazo.

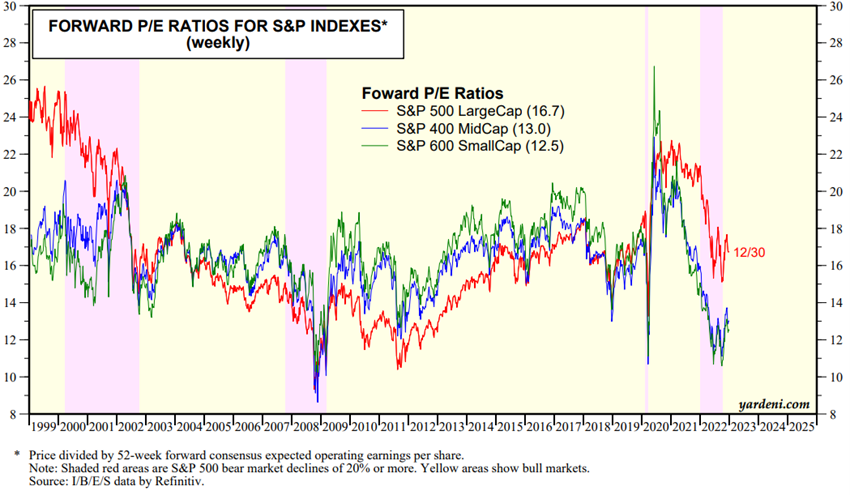

O PER “forward” de 16,2x para os EUA está um pouco acima da média de longo prazo.

Os PER das restantes regiões caíram para os 10.3x na Zona Euro, 11.9x no Japão, 8,5x no Reino Unido e 10.5x nos mercados emergentes, estando abaixo da média histórica.

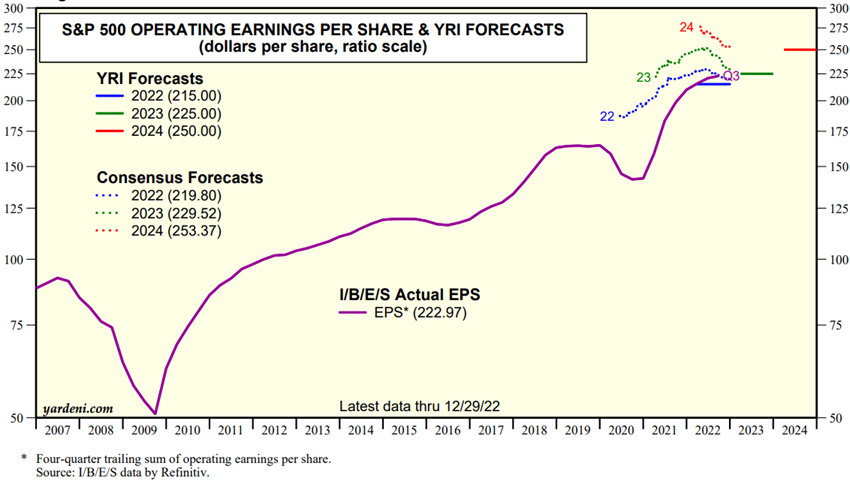

As empresas e analistas continuam a rever as previsões de resultados em baixa.

O PER das ações norte-americanas de pequena e média capitalização está em cerca de 11x a 12x, abaixo da média de longo prazo, enquanto o das “mega-caps” em 24x se situa muito acima da mesma.

O diferencial entre as taxas das obrigações do tesouro norte-americano a 10 e a 2 anos mantém-se negativo, o que tem sido um preditor de recessão a prazo de 6 a 9 meses.

As perspetivas de mercado dos maiores bancos de investimento e gestores de ativos globais publicadas no final do ano passado apontam para um ano de valorizações próximas de zero, mas com duas metades, refletindo a fase final de mudança de ciclo.

Noa fase inicial prevê-se uma queda do mercado, dando continuidade ao ajustamento das avaliações, e uma recuperação subsequente para níveis próximos dos atuais.

A duração será determinada pela resistência para se quebrar a desconexão entre economia e mercados através da inversão da política monetária.

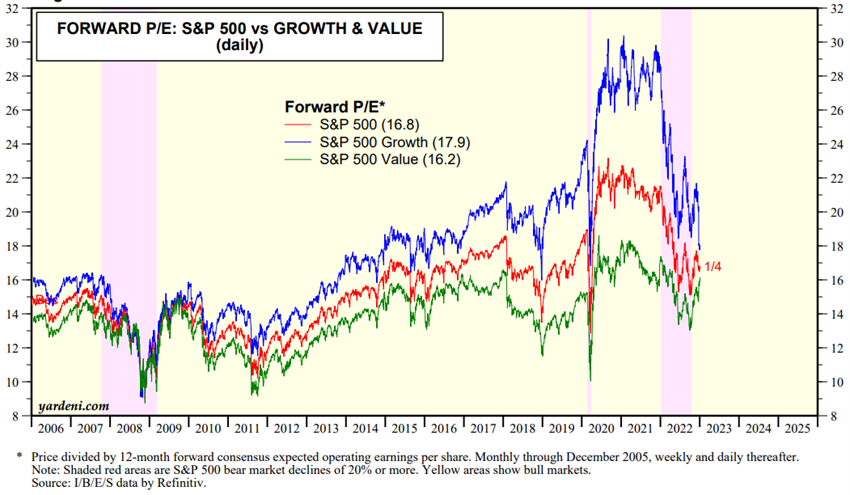

Estes ajustamentos serão mais fortes nos setores e empresas mais cíclicos, de crescimento e de múltiplos de avaliação mais altos face à sua média de longo prazo relativamente aos mais estáveis, de valor e com os respetivos múltiplos mais baixos.

Por isso, nesta fase, os setores e as empresas de valor, ou qualidade, ou de dividendos, com boa capacidade de geração de cash-flows continuam a ser favorecidas face às de crescimento e com resultados baixos ou negativos.

Destacam-se os setores de saúde, de consumo corrente e financeiro pela positiva, em detrimento da tecnologia.

Fonte: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, January, 4, 2023

Fonte: YRI S&P 500 Earnings Forecast, Yardeni Research, January, 3, 2023

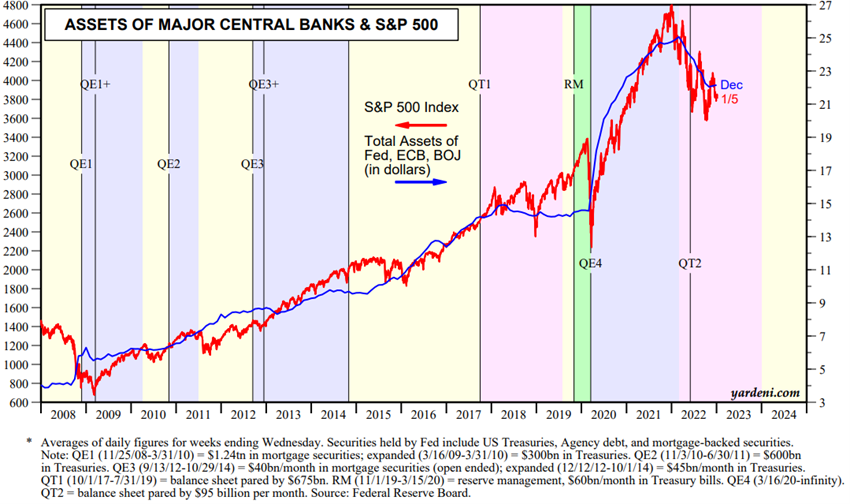

Fonte: Major Central Bank Total Assets, Yardeni Research, January, 5, 2023

Fonte: Style Guide: LargeCaps vs SMidCaps, Yardeni Research, January, 4, 2023

Fonte: Style Guide: Style Guide: S&P 500 Growth vs Value, Yardeni Research, January, 6, 2023

Avaliação dos mercados obrigacionistas

“Bear market” inédito nas obrigações aumentou as perdas no portfólio de 60/40. Estabilização das taxas de juros sem risco a longo prazo nos EUA e em subida na Europa, com alargamento dos “spreads” e dos riscos nos segmentos de mercado de menor liquidez.

As taxas de juro de longo prazo subiram nos Estados Unidos, no Reino Unido e na zona euro, refletindo uma rápida transmissão das taxas de juro oficiais para as obrigações de longo prazo.

As obrigações do tesouro globais corrigiram mais de 20% e entraram num “bear market” inédito, em setembro passado.

O mercado das obrigações do tesouro norte-americano continuam a transacionar a níveis interessantes, apesar da descida no último trimestre.

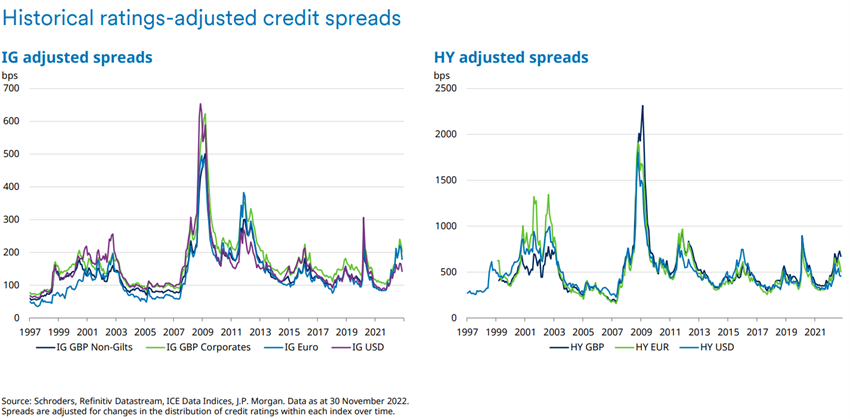

O aumento dos “spreads” de crédito acentuou-se, com destaque para as dívidas soberanas da Europa, que só não foi maior devido às intervenções das autoridades, e as dívidas de grau de rating especulativo.

Os segmentos menos líquidos do mercado de crédito mostraram instabilidade.

Fonte: Market Briefing:Global Interest Rates, Yardeni Research, January, 5, 2023

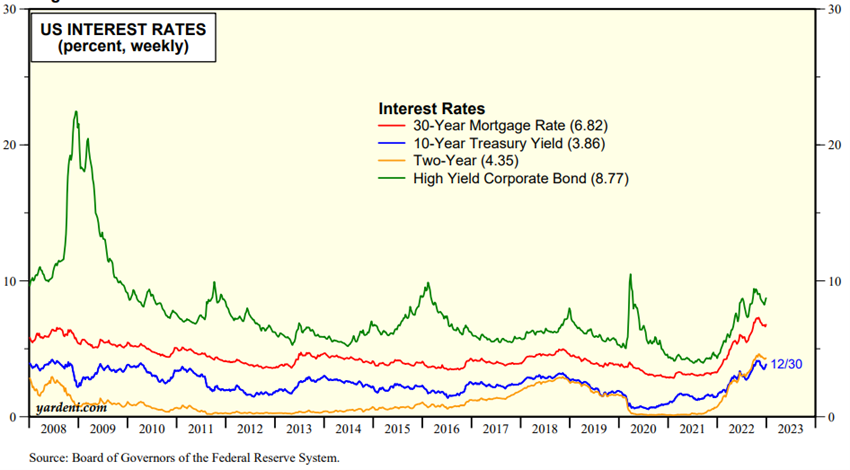

Fonte: Market Briefing: US Bond Yields, Yardeni Research, January, 5, 2023

Fonte: Schroders Credit Lens, December 2022

Principais oportunidades

A eventualidade de um termo negociado na guerra da Ucrânia, com baixa probabilidade, seria obviamente um fator surpresa muito positivo para os mercados.

Principais riscos

A Europa pode ter uma recessão mais profunda do que o esperado.

Os riscos nas economias avançadas são o aumento dos encargos com o serviço do endividamento e a menor liquidez do mercado obrigacionista.

A dívida pública aumentou e o custo da nova dívida está a aumentar.

As responsabilidades pelo serviço da dívida aumentaram bastante para as famílias e as empresas não financeiras.

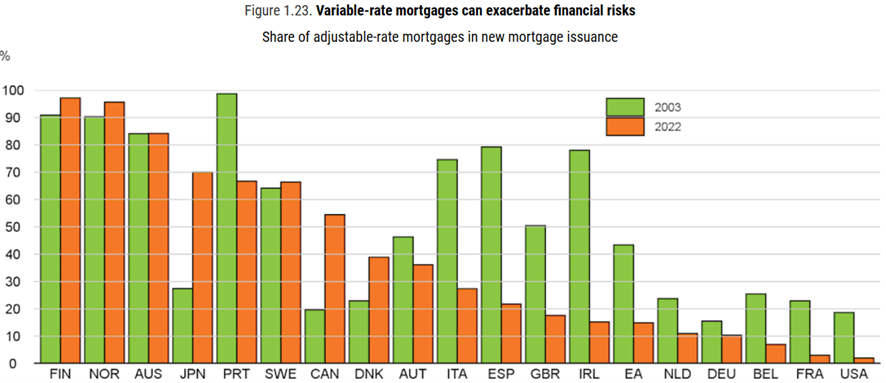

E as hipotecas a taxa variável podem exacerbar os riscos financeiros.

O impacto de menores importações de energia da Rússia para a Europa poderá revelar-se mais severo do que o esperado.

A contração da política monetária põe em evidência as vulnerabilidades financeiras pré-existentes nas economias emergentes, designadamente o elevado endividamento.

As saídas de capital dessas economias aumentaram, a apreciação do dólar agrava a situação e os spreads de crédito do risco soberano estão mais altos e voláteis.

Ajustamento dos excessos do mercado num contexto de vulnerabilidades e de instabilidade propicia aparecimento de eventos negativos extremos, como sucedeu com os picos de subida dos juros na dívida inglesa, nas dívidas soberanas europeias, quedas fortes das cotações de ações e obrigações de empresas, mesmo algumas grandes e tidas como estáveis, dos preços das criptomoedas, ações “meme”, etc., no ano passado.

Fonte: OECD Economic Outlook, November 2022

Fonte: Market Briefing: European Interest Rates, Yardeni Researh, January, 5, 2023

{kind=link}