Depois de 4 décadas de forte crescimento económico e boa valorização dos mercados acionistas na China, os últimos 5 anos têm sido dececionantes

Desde a crise financeira de 2009 a economia chinesa tornou-se mais dependente da procura interna, privilegiando o investimento público e o desenvolvimento do setor imobiliário residencial

Em 2020, começaram a surgir os problemas no setor da construção

O peso do setor construção e do imobiliário no PIB é superior 20%

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

O terceiro artigo foi dividido em duas partes, abordando-se na primeira o desempenho do mercado acionista chinês nas últimas 4 décadas, enquanto na segunda, fez-se um enquadramento das perspetivas de entendimento da realidade económica e dos mercados pelos investidores estrangeiros.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

Este artigo começa a desenvolver os principais desafios da economia chinesa.

Nele analisaremos como tudo começou, a crise do setor da construção. Pensava-se que seria o problema fulcral, conjugado com a política draconiana de resposta ao Covid.

A crise do setor da construção e imobiliário é grave porque tem efeitos diretos e indiretos de grande impacto.

Mas não é o problema mais sério. As aparências, muitas vezes, iludem.

O problema é mais profundo e estrutural, como veremos nos artigos subsequentes.

Depois de 4 décadas de forte crescimento económico e boa valorização dos mercados acionistas na China, os últimos 5 anos têm sido dececionantes

Os últimos cinco anos têm sido um período frustrante para os investidores e participantes do mercado de ações chinesas.

Atualmente, a China negoceia a múltiplos de avaliação deprimidos e com alocações muito baixas dos fundos de investimento internacionais.

A segunda maior economia do mundo está refém de um conjunto de problemas, que incluem uma desaceleração recorde do setor imobiliário, deflação, dívida, queda da taxa de natalidade e redução da força de trabalho, bem como uma mudança para políticas ideológicas que abalaram o setor privado e assustaram as empresas estrangeiras.

A derrapagem das ações fez com que os mercados chineses tivessem um dos piores desempenhos do mundo, perdendo 50% desde 2018.

Tudo isto tem como pano de fundo uma subida acentuada global dos mercados bolsistas, liderados pelos EUA e pelo Japão.

Nos próximos artigos iremos analisar as razões que estão por detrás desde mau desempenho.

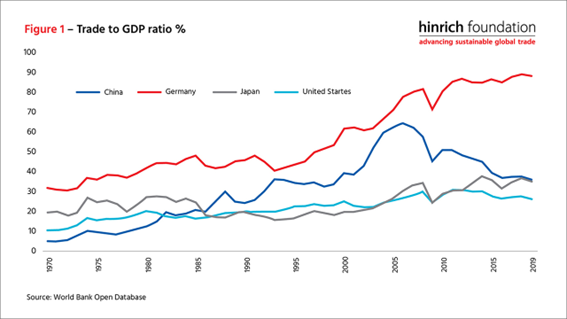

Desde a crise financeira de 2009 a economia chinesa tornou-se mais dependente da procura interna, privilegiando o investimento público e o desenvolvimento do setor imobiliário residencial

Desde a crise financeira mundial de 2009, a economia chinesa orientou.se cada vez mais para a procura interna.

O rácio do comércio internacional sobre o PIB tem vindo a diminuir continuamente, tendência que provavelmente se manterá:

As exportações e importações da China aumentaram mais lentamente do que o crescimento do PIB, devido ao modelo de investimento liderado pelo Estado e ao boom no desenvolvimento imobiliário residencial que impulsionou o crescimento do PIB do país nos anos seguintes.

O forte domínio das exportações da China também torna mais difíceis novos ganhos de quota de mercado.

Em 2020, começaram a surgir os problemas do setor da construção

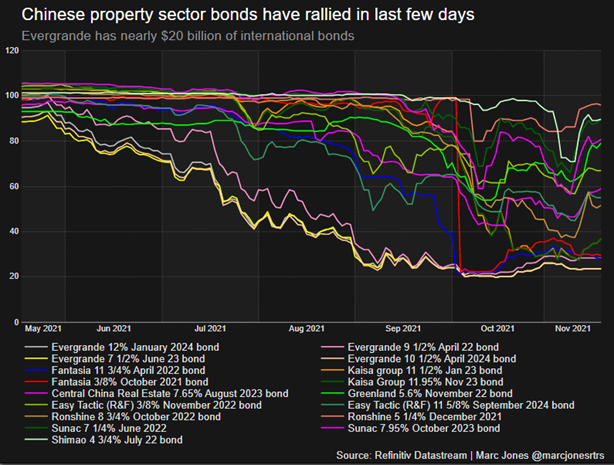

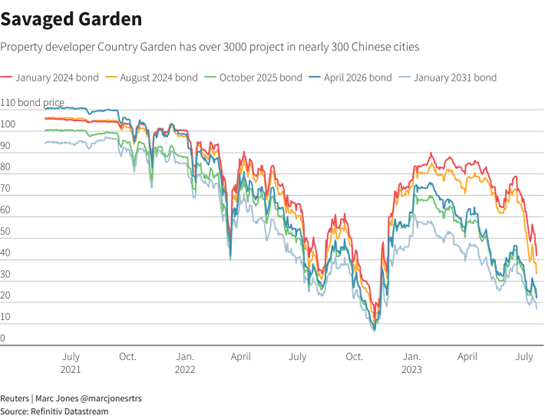

Desde que Pequim desencadeou um turbilhão regulatório no setor imobiliário em 2020, que visava diminuir a alavancagem do setor, o imobiliário tem estado no marasmo, apesar de alguns recuos subsequentes das autoridades.

Os problemas do setor da construção começaram a ser visíveis em meados de 2021, quando o Financial Times anunciou que algumas das maiores construtoras chinesas – primeiro a Evergrande, e depois, a Country Garden – estavam a ter dificuldades em pagar a empreiteiros, e um pouco mais tarde, em cumprir com o serviço da dívida das emissões de obrigações internacionais.

A Evergrande era a segunda maior construtora chinesa, tinha passivos de 300 mil milhões de dólares, e tinha depósitos de 1,5 milhões de clientes para a construção das suas casas. A Country Garden era a sexta maior construtora da China

De imediato, as obrigações internacionais destas empresas tiveram desvalorizações significativas:

E arrastaram consigo outras grandes empresas de construção que tinham os mesmos problemas de falta de liquidez e de elevado endividamento.

Em setembro de 2023, 34 dos 50 maiores construtores chineses incumpriram o pagamento da sua dívida.

Em 2024, a Evergrande declarou falência.

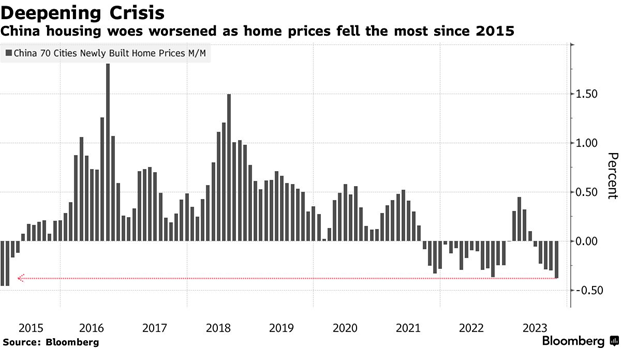

Os problemas das empresas de construção foram acompanhados pela queda acentuada dos preços do imobiliário:

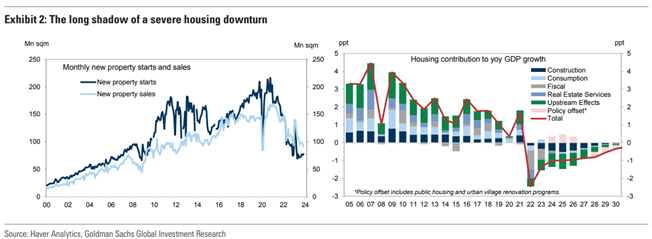

E o ritmo de construção de novas habitações também caiu significativamente a partir de meados de 2021:

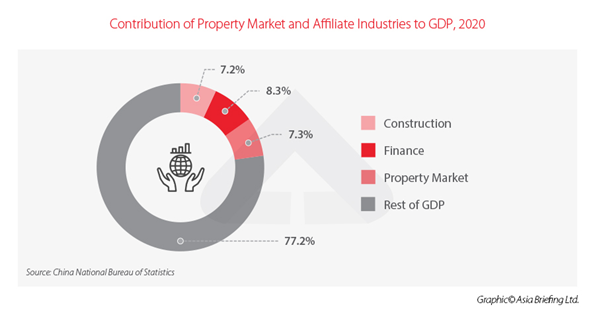

O peso do setor construção e do imobiliário no PIB é superior a 20%

O mercado imobiliário da China tem sido um dos principais motores da economia desde que o país começou a abrir seus mercados na década de 1980.

A partir de 2010, o mercado imobiliário da China tornou-se o maior do mundo.

Hoje, o mercado imobiliário ainda é um grande contribuinte para a economia, com estimativas que variam de 17% a 29% do PIB, dependendo do âmbito das indústrias incluídas.

De acordo com o Banco Popular da China (PBOC), o investimento direto em imóveis em 2020 atingiu cerca de RMB 7,5 biliões (US$ 1,18 biliões), uma contribuição de cerca de 7,4% para o PIB.

Dados do National Bureau of Statistics (NBS) mostram que a indústria da construção, que se baseia no setor imobiliário, contribuiu com mais RMB 7,3 biliões (US$ 1,15 biliões), ou 7,2% do PIB daquele ano.

De acordo com estimativas da Bloomberg, o setor contribuiu para cerca de 20% do PIB da China em 2023, abaixo de um pico de 24% em 2018.

Por isso, esta crise contribuiu significativamente para a desaceleração do crescimento do PIB:

Estes são os efeitos diretos e mais visíveis da crise do setor da construção e do imobiliário.

Mas esta crise tem outros efeitos indireto, porventura ainda mais impactantes.

Este tema será abordado na segunda parte deste artigo.

Nos próximos artigos iremos continuar a aprofundar cada um destes aspetos e os reflexos relativamente ao interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}