O retorno sobre o Capital Investido (ROIC) como a principal métrica na avaliação fundamental e do modelo de Gordon

O ROIC na avaliação das empresas

O ROIC e o custo do capital determinam a criação de valor

A relação entre a taxa de crescimento de resultados e os fluxos de caixa

O ROIC é a medida mais usada pelos analistas dos principais investidores institucionais de todo o mundo

Este artigo faz parte de uma série sobre o investimento em ações.

No primeiro artigo apresentámos as razões para o investimento em ações individuais.

Vimos também como é que podemos usar uma estratégia de “core” e satélite na gestão do nosso património, combinando investimentos indexados a mercados e de baixo custo com investimentos em ações individuais.

No segundo abordámos o tema de como podemos selecionar o universo de ações para chegarmos à nossa lista de ações em que investir.

Relacionámos o objetivo desta lista com as listas das ações que tiverem um excelente desempenho no passado.

Também vimos que embora haja muitas listas disponibilizadas publicamente pelos media especializados só há uma lista que se adapta ao nosso caso individual.

A seguir passámos para os princípios de análise e avaliação das ações que farão parte da nossa lista.

Num artigo posterior analisámos a importância de investirmos em ações com vantagens competitivas duradouras ou sustentáveis e quais as metodologias de análise para as identificarmos.

Mas, tão importante como o valor destas empresas com vantagens é o preço da compra.

No artigo mais recente abordámos os vários métodos de avaliação – análise fundamental, técnica e quantitativa – de forma a concluirmos se uma ação está a um preço razoável e justo ou se está demasiado cara.

No âmbito da análise fundamental vimos os modelos de fluxos de sendo caixa descontados e a sua versão simplificada, o modelo de Gordon, como sendo a maneira mais sensata de determinar o valor de um negócio.

Neste artigo, ainda sobre a análise fundamental, queremos chamar a atenção para a importância do ROIC – o retorno sobre o capital investido (“Return On Invested Capital”) – no modelo e na determinação do lucro de uma empresa que está disponível para ser distribuído aos acionistas.

Veremos também a relação do ROIC com outras variáveis financeiras do modelo, o crescimento e a distribuição de resultados.

Pomos em evidência o ROIC como a métrica chave do valor fundamental da ação, e analisamos a sua relação com os vários modelos anteriores.

No fundo, há três fatores que determinam o preço das ações, o ROIC, o crescimento e o custo do capital (retorno exigido pelos acionistas).

O retorno sobre o Capital Investido (ROIC) como a principal métrica na avaliação fundamental e do modelo de Gordon

“Quanto maior for o retorno que um negócio pode render ao seu capital, mais dinheiro pode produzir, e mais valor é criado. Com o passar do tempo, é difícil para os investidores obterem retornos que são muito superiores ao retorno do capital investido do negócio subjacente.” Warren Buffett

“O melhor negócio para investir é aquele que durante um longo período pode empregar grandes quantidades de capital incremental a taxas de retorno muito elevadas.”. Warren Buffett

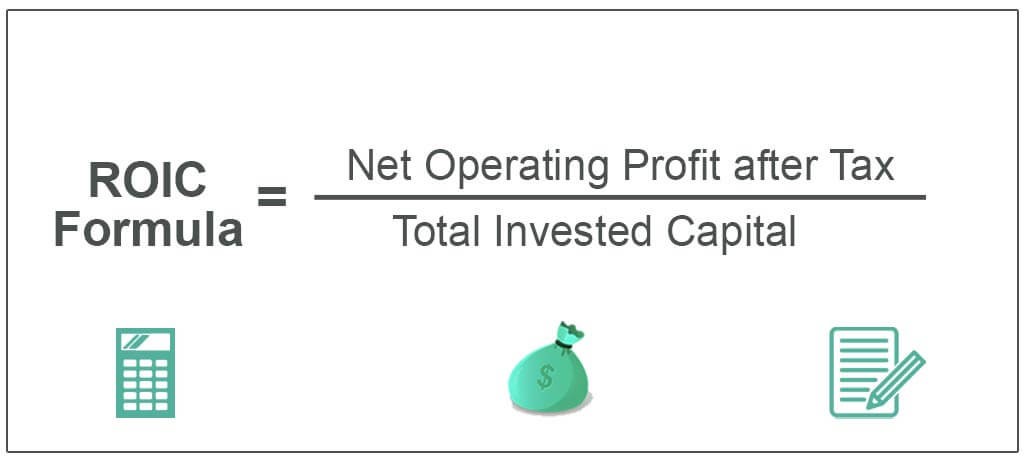

O retorno sobre o capital investido (ROIC) mede o lucro gerado por cada dólar investido na empresa.

É a verdadeira medida da rentabilidade em fluxos de caixa do capital investido na empresa.

Como tal, é a principal força motriz dos preços das ações.

A fórmula de cálculo do ROIC é simples:

O ROIC é o quociente entre o resultado operacional líquido (depois de impostos) e o total de capital investido na empresa, ou seja, o NOPAT/Capital Investido, ou o NOPAT/Receitas x Receitas/Capital Investido.

O ROIC na avaliação das empresas

O ROIC está ligado à avaliação das empresas através do lucro económico, uma medida de resultado residual.

Chama-se “residual” porque é o resultado depois de todos os custos terem sido levados em consideração, incluindo o custo de capital.

O lucro económico pode ser calculado de duas maneiras diferentes:

Lucro económico = (ROIC – WACC) x Capital investido = NOPAT – (Capital investido x WACC)

Este lucro também é conhecido por Economic Value Added (EVA)

O ponto importante é que um modelo de fluxo de caixa descontado baseado nos fluxos de caixa livres ou no lucro económico resultam no mesmo valor se os vários inputs forem os mesmos e os termos forem definidos corretamente.

O ROIC e o custo do capital determinam a criação de valor

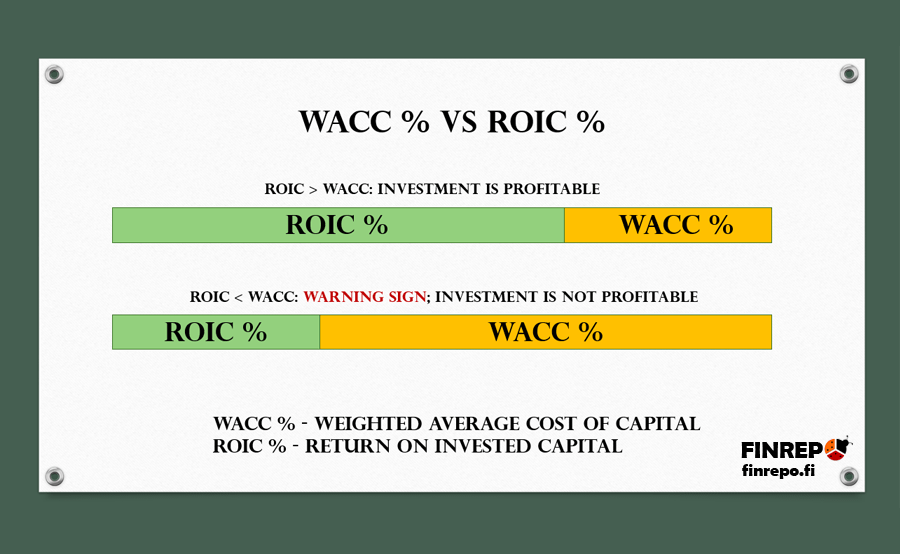

O ROIC dá uma noção da capacidade da utilização do capital para gerar lucros de uma empresa.

A comparação do ROIC de uma empresa com o seu custo médio ponderado de capital (WACC) revela se o capital investido está a ser utilizado de forma eficaz.

A explicação é muito simples.

No fundo, se o retorno dos investimentos supera o custo do capital, existe criação de valor, e quanto mais se investe mais riqueza se cria. Pelo contrário, se o retorno for inferior ao custo de capital, perde-se dinheiro e quanto mais se investe maior a perda.

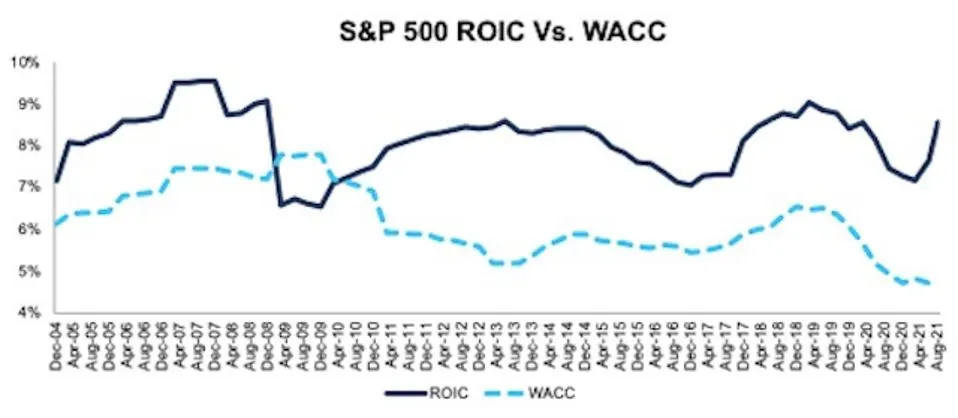

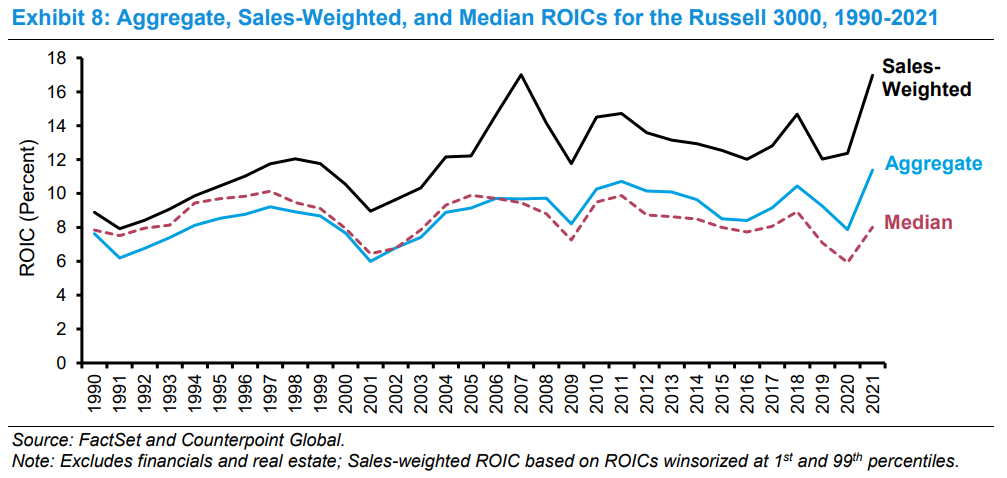

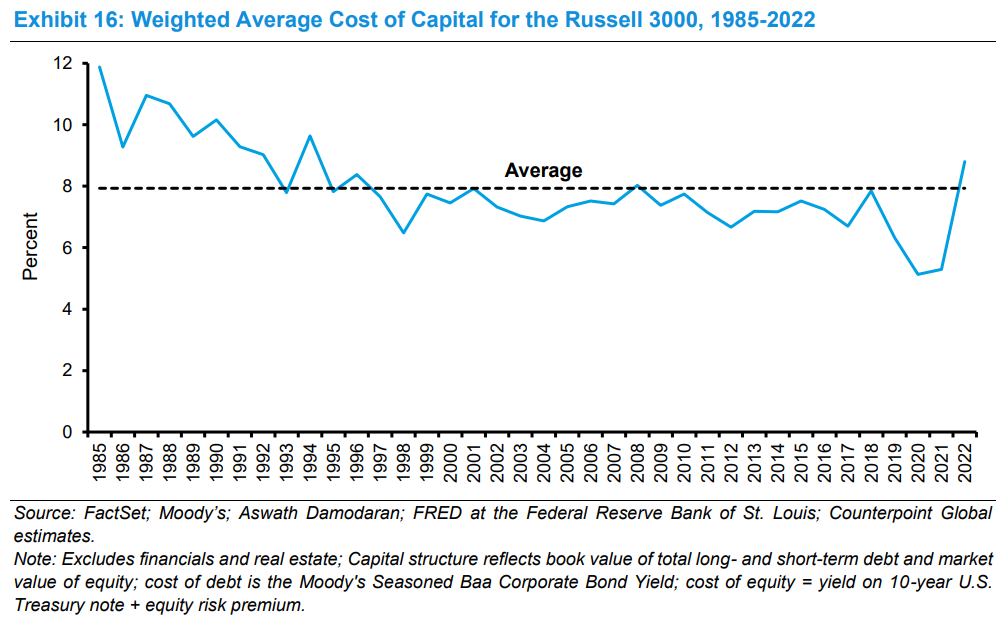

O ROIC oscilou variou entre 6,5% e 10%, superando quase sempre o custo médio ponderado de capital de 5% a 7%.

A margem de lucro situou-se entre 10% e 14% e a rotação de capital foi de 0,6 a 0,8x.

Nos últimos 40 anos, o custo de capital médio foi de 8%, situando-se num intervalo entre os 6% e os 12%.

Nos gráficos seguintes apresenta-se o ROIC e o custo do capital para as empresas do Russell 3000 entre 1990 e 2021:

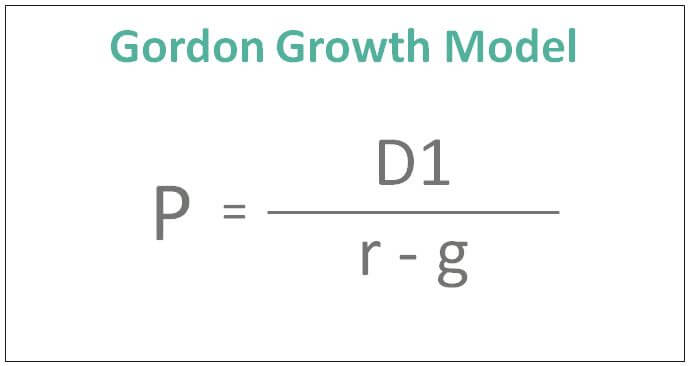

A relação entre o ROIC, a taxa de reinvestimento, a taxa de crescimento e os dividendos

Há uma relação entre o retorno do capital investido (ROIC), a taxa de reinvestimento (IR), a taxa de crescimento (g) e os resultados (E):

g = IR x ROIC

D = (1 – IR) x E

Intuitivamente, a taxa de crescimento da empresa (g) depende da taxa de reinvestimento (IR) e dos retornos que ela pode gerar com esse investimento (ROIC).

A primeira expressão diz-nos que as empresas com um alto ROIC podem alcançar a mesma taxa de crescimento (g) das empresas de baixo ROIC com menor taxa de reinvestimento (IR).

Da mesma forma, os resultados que uma empresa tem disponíveis para distribuir aos seus acionistas dependem dessa taxa de reinvestimento (IR).

A segunda expressão diz-nos que se duas empresas produzirem os mesmos resultados (E), a empresa com um ROIC mais alto tem mais dinheiro disponível para distribuir dividendos (D).

No modelo de Gordon de avaliação fundamental que vimos em artigos anteriores, a influência do ROIC na avaliação faz-se sentir positivamente quer no denominador (como normalmente é referido) quer no numerador (menos referido):

Por um lado, quanto maior o ROIC, maior o crescimento g, menor o denominador e maior o preço da ação.

Por outro, quanto maior o ROIC, menor a taxa de reinvestimento IR, maiores os dividendos D, maior o numerador e também maior o preço da ação.

Desta forma, o efeito do ROIC é amplificado.

Em suma, uma empresa com um ROIC maior do que outra e tudo o resto igual, cresce a uma taxa superior, e pode também reinvestir menos e distribuir mais dividendos aos acionistas.

A relação entre a taxa de crescimento de resultados e os fluxos de caixa

Os dividendos (D) e a taxa de crescimento dos resultados (g) não são independentes um do outro.

Há sempre um “trade-off” entre o efeito positivo no preço (P) decorrente de um g mais alto (que transforma o denominador, r – g, num número menor) e o efeito negativo no preço (P) que surge porque esse mesmo nível superior de g requer um D menor no numerador.

Quanto mais se quer crescer (g), maior deverá ser o reinvestimento (IR), mas quanto maior for o reinvestimento, menores serão os fluxos de caixa livres para distribuição aos acionistas (D).

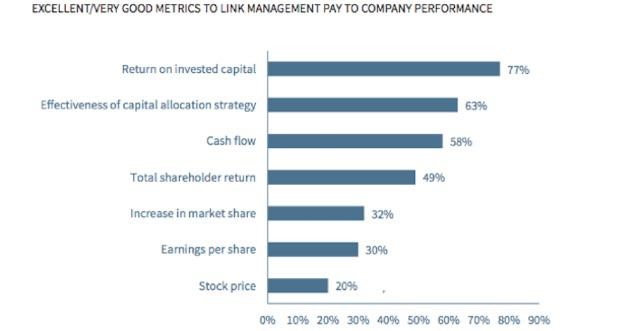

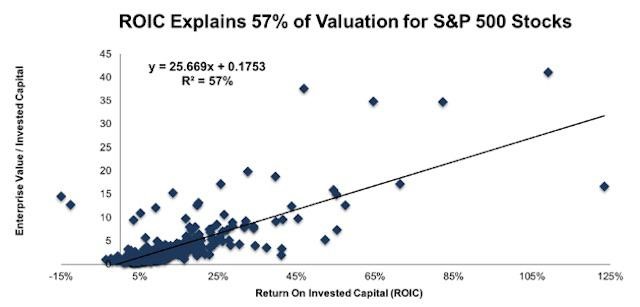

O ROIC é a medida mais usada pelos analistas dos principais investidores institucionais de todo o mundo

O ROIC é a medida mais usada pelos investidores institucionais na avaliação as empresas:

Um estudo recente da Ernst & Young mostrou que o ROIC explica cerca de 57% do valor das empresas que integram o S&P 500:

É importante notar que outras métricas, como EPS, retorno sobre o património líquido e o EBITDA, apresentam vínculos muito mais fracos com a avaliação das empresas.

Deste modo, as empresas que incentivam os seus gestores a perseguirem essas métricas não estão a fazer o trabalho mais coreto para alinharem a gestão com os interesses dos acionistas.

As empresas que se concentram no ROIC prosperam em todos os mercados, mas especialmente superam os mercados em baixa.

O momento pode impulsionar empresas não lucrativas num mercado em alta, mas quando o mercado começa a cair, o fundamantal são os fluxos de caixa.

Além disso, a ênfase no ROIC evita o investimento excessivo em projetos de baixo retorno que destroem o valor para os acionistas a longo prazo.

{kind=link}