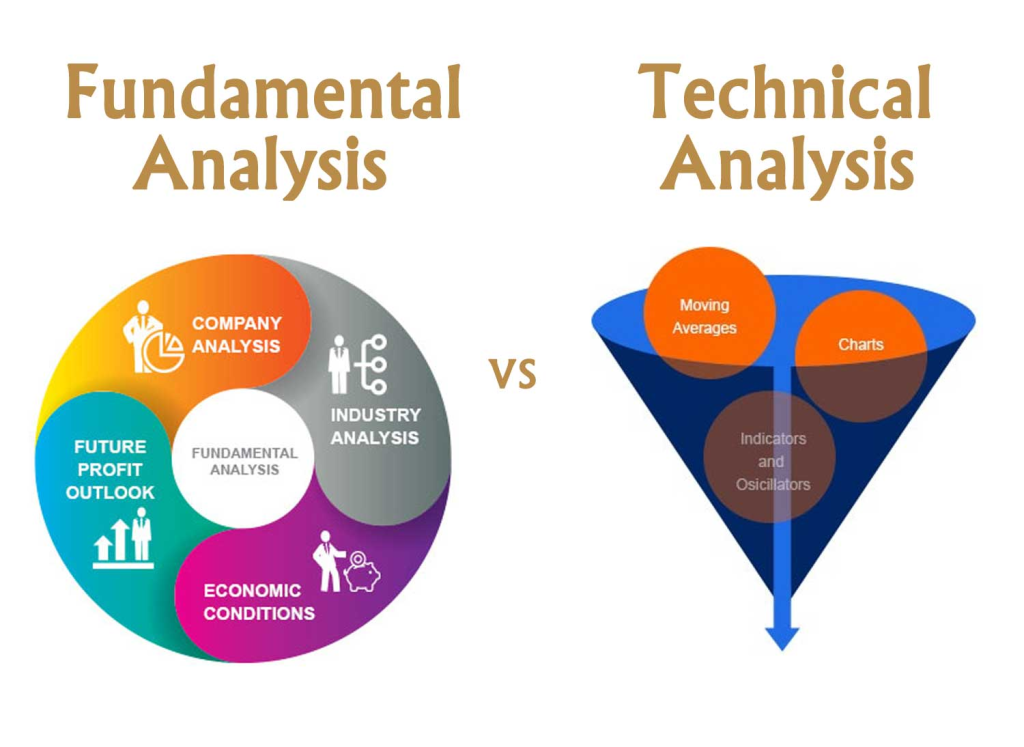

Há três grandes métodos de avaliação do valor das ações, o da análise fundamental ou financeira, o da análise técnica ou gráfica, e o da análise quantitativa ou estatística

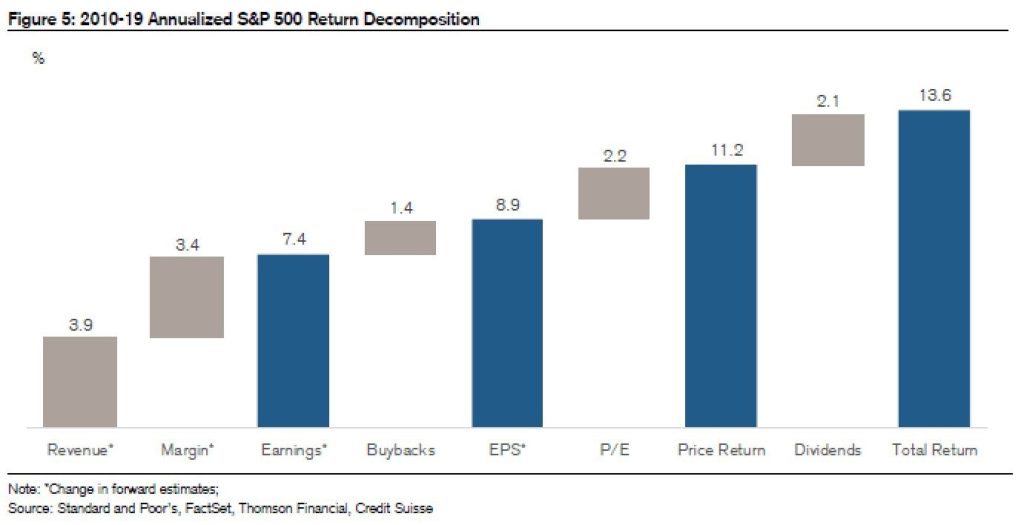

Há muitos indicadores e métricas de avaliação fundamental, pelo que é muito útil saber-se quais os fatores que mais contribuíram para a rendibilidade das ações do S&P 500 nos últimos anos

A análise fundamental baseia-se na informação e indicadores financeiros da empresa e tem como principal método de avaliação o modelo dos cash-flows descontados

O modelo de Gordon como uma simplificação do modelo dos cash-flows ou dos dividendos descontados

Este artigo faz parte de uma série sobre o investimento em ações.

No primeiro artigo apresentámos as razões para o investimento em ações individuais.

Vimos também como é que podemos usar uma estratégia de “core” e satélite na gestão do nosso património, combinando investimentos indexados a mercados e de baixo custo com investimentos em ações individuais.

No segundo abordámos o tema de como podemos selecionar o universo de ações para chegarmos à nossa lista de ações em que investir.

Relacionámos o objetivo desta lista com as listas das ações que tiverem um excelente desempenho no passado.

Também vimos que embora haja muitas listas disponibilizadas publicamente pelos media especializados só há uma lista que se adapta ao nosso caso individual.

A seguir passámos para os princípios de análise e avaliação das ações que farão parte da nossa lista.

Num artigo precedente analisámos a importância de investirmos em ações com vantagens competitivas duradouras ou sustentáveis e quais as metodologias de análise para as identificarmos.

Mas, tão importante como o valor destas empresas com vantagens competitivas é o preço da compra.

Este artigo é o primeiro que se debruça sobre os métodos de avaliação de forma a concluirmos se uma ação está a um preço razoável e justo ou se está demasiado cara.

Warren Buffett segue três regras gerais ao decidir em que empresas investir, como escreveu na carta anual aos acionistas da Berkshire Hatthaway em 2019:

“Em primeiro lugar, as empresas devem obter bons retornos sobre o capital tangível líquido exigido na sua operação. Em segundo lugar, as empresas devem ser geridas por gestores capazes e honestos. Finalmente, as ações dessas empresas devem estar disponíveis a um preço razoável”.

Neste artigo, começamos por passar em revista os três principais métodos de avaliação de empresas, de análise fundamental, técnica e quantitativa.

Em seguida, apresentamos o principal modelo de análise fundamental, o dos cash-flows descontados e a sua simplificação no modelo de Gordon.

O objetivo de apresentar estes métodos e modelos não é tanto o de mostrar como podem ser usados, mas sobretudo o de sensibilizar para as principais variáveis dos mesmos e para a sua importância.

Esta sensibilidade e alguma intuição permitirá adquirir conhecimento útil para se poder avaliar e comparação de ações, muito para além do propósito de construir modelos que na generalidade dos casos não estão ao alcance do investidor comum.

Num próximo artigo apresentaremos as análises técnicas e quantitativas.

Há três grandes métodos de avaliação, o da análise fundamental ou financeira, o da análise técnica ou gráfica, e o da análise quantitativa ou estatística

O preço da ação de uma empresa pode ser analisado e avaliado de muitas formas.

Há três grandes métodos de avaliação de uma ação consoante a natureza da informação usada:

O método de análise fundamental usa a informação financeira da empresa, receitas e custos, resultados, margens de lucro, crescimento das receitas e dos resultados, valor do ativo, dívida e dos capitais próprios, rácios de endividamento e outros indicadores, para estimar o valor da empresa.

O método de análise técnica tem como objetivo detetar padrões no comportamento da ação no mercado, através da evolução gráfica ou de indicadores relativos aos preços e aos volumes negociados.

O método de análise quantitativa usa a ciência estatística para encontrar as medidas e as relações entre variáveis mais relevantes que melhor explicam a evolução histórica da ação, com o objetivo de criar um algoritmo de uma estratégia de investimento ganhadora.

Há muitos indicadores e métricas de avaliação fundamental, pelo que é muito útil saber-se quais os fatores que mais contribuíram para a rendibilidade das ações do S&P 500 nos últimos anos

Como veremos adiante as variáveis e pressupostos da análise fundamental são muitas.

No link seguinte podemos desde já ficar com uma ideia de alguns dos inúmeros indicadores que são usados nesta análise:

https://help.streetsmart.schwab.com/edge/1.6/Content/Research%20Metrics.htm

Por isso e antes de entrarmos na apresentação dos modelos é importante percebermos como se decompõem os retornos do mercado de ações.

Esta análise permite destacar quais os elementos mais determinantes para a valorização das ações.

É evidente que a importância destes elementos varia no tempo.

O gráfico seguinte evidencia a relevância de vários indicadores para o desempenho do S%P 500 na década de 2010 a 2019:

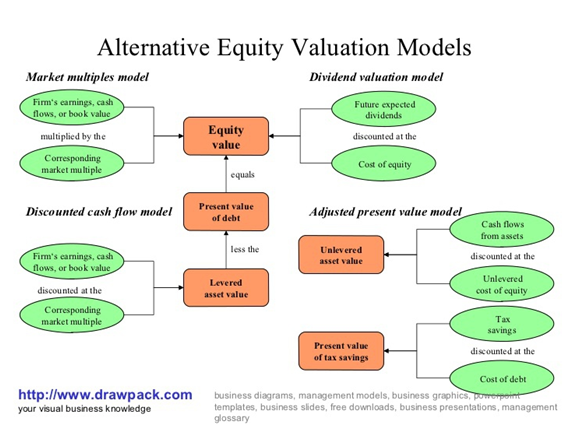

A análise fundamental baseia-se na informação e indicadores financeiros da empresa e tem como principal método de avaliação o modelo dos cash-flows descontados

Na imagem seguinte apresentamos os modelos de avaliação fundamental de ações:

Em termos económicos e financeiros, o valor de uma ação é o valor da empresa para os acionistas.

Os acionistas detêm participações no capital das empresas que lhes conferem direitos sobre os resultados futuros e que lhes são distribuídos através de dividendos ou da recompra de ações próprias (que são uma forma de dividendos em espécie).

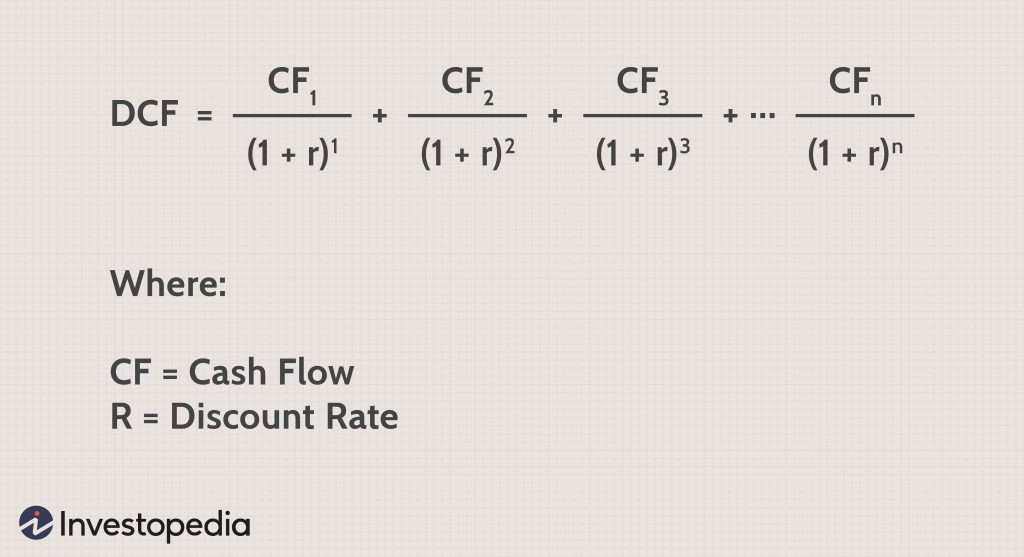

O principal método de avaliação usado na análise fundamental é o método dos fluxos de caixa (ou cash-flows) descontados.

Este método obtém o valor da empresa para o acionista a partir da soma do valor dos cash-flows futuros gerados anualmente pela empresa e atribuíveis ao acionista, descontados à taxa de rendibilidade exigida por estes (a dos capitais próprios).

Usa os cash-flows em vez dos resultados, na medida em que aqueles são, como o próprio nome indica, fluxos de caixa ou meios libertos líquidos e distribuíveis aos acionistas, refletindo, assim, a verdadeira riqueza gerada pelas empresas.

Este modelo é muito exigente em termos de informação, sobretudo porque requer a estimativa dos fluxos de caixa anuais futuros.

Os cash-flows livres para o acionista ou os meios libertos líquidos gerados pela empresa representa os fluxos de caixa disponíveis para distribuição ao acionista após o reinvestimento em despesas de capital no negócio.

Obtém-se somando as 3 seguintes parcelas: o cash-flow operacional (resultado líquido mais amortizações), as necessidades de fundo de maneio e o investimento em ativo fixo.

Normalmente preveem-se os valores anuais por um período de entre 5 a 10 anos, findo o qual se projeta o crescimento (em velocidade de cruzeiro) duma perpetuidade.

A taxa de desconto usada é a da rendibilidade procurada pelo acionista que, em termos médios, pode ser aproximada pela taxa de rendibilidade média anual proporcionada pelo índice S&P 500 desde 1926 até à data de cerca de 10%.

Considerando a exigência deste modelo, logo surgiram versões mais simples.

A versão mais frequente é a do modelo dos dividendos descontados que substitui os fluxos de caixa pelos dividendos.

Este modelo é muito útil em situações em que as empresas distribuem boa parte dos resultados aos acionistas através dos dividendos e estes são razoavelmente estáveis.

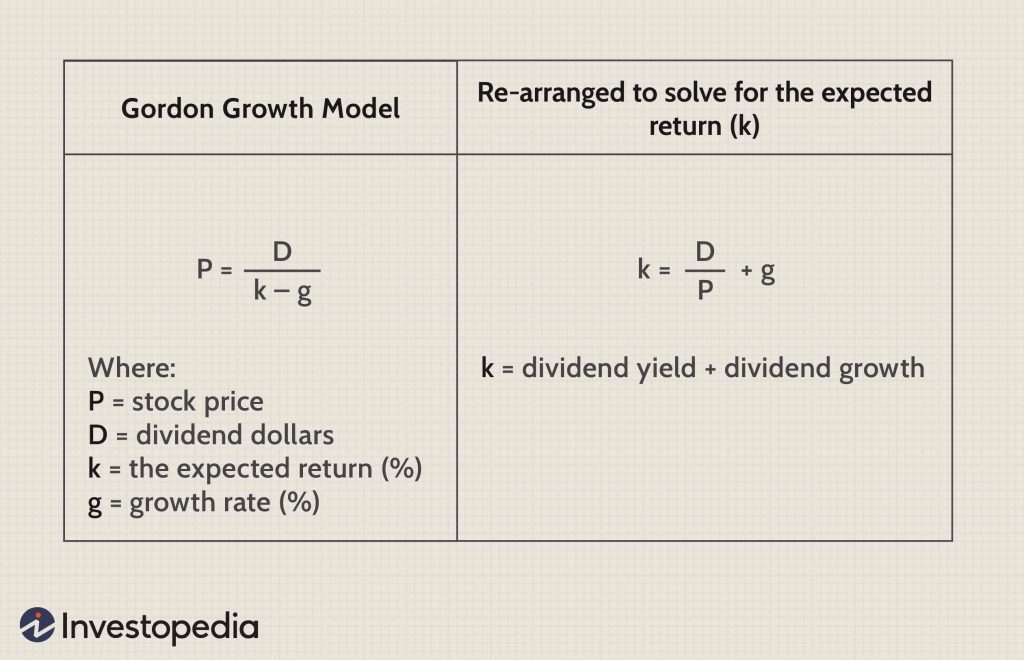

Este modelo dos dividendos descontados pode ser simplificado por uma versão mais fácil de usar que é o conhecida pelo modelo de Gordon.

O modelo de Gordon como uma simplificação do modelo dos cash-flows ou dos dividendos descontados

A fórmula do modelo de Gordon é bastante simples:

De acordo com o modelo de Gordon o valor de uma ação é igual ao quocidente enter o Dividendo (D) e a diferença enter a taxas de rendibilidade exigida pelo acionista (k) e a taxa de crescimento dos dividendos (g).

O modelo de Gordon introduz as seguintes simplificações e pressupostos.

Primeiro, como dissémos, substitui os cash-flows pelos dividendos, o que não é muito importante pois os dividendos, pagos em numerário e através da recompra de ações, são efetivamnete o que o acionista recebe.

Segundo, considera um crescimento linear dos dividendos.

A maior parte das empresas não tem uma política de dividendos de crescimento linear, nem mesmo as mais maduras.

Há inclusive muitas empresas, as chamadas de crescimento, que não distribuem dividendos, seja porque ainda não têm resultados positivos seja porque reinvestem a totalidade dos mesmos no negócio para crescerem.

Independentemente destas considerações o modelo tem as vantagens de ser bastante simples, intuitivo e fácil de usar, e de chamar a atenção para as 3 variáveis da fórmula: os dividendos do primeiro ano, a taxa de rendibilidade exigida e a taxa de crescimento.

Num artigo seguinte veremos a importância do retorno sobre o capital investido ou ROIC e como a sua influência pode ser aferida na fórmula do modelo de Gordon.

{kind=link}