Le rendement du capital investi (ROIC) en tant que mesure clé de l’évaluation fondamentale et du modèle de Gordon

ROIC dans l’évaluation des entreprises

Le retour sur investissement et le coût du capital déterminent la création de valeur

La relation entre le taux de croissance des bénéfices et les flux de trésorerie

Le ROIC est la mesure la plus utilisée par les analystes des principaux investisseurs institutionnels du monde entier

Cet article fait partie d’une série sur l’investissement dans les actions.

Dans le premier article, nous avons présenté les raisons d’investir dans des actions individuelles.

Nous avons également vu comment nous pouvons utiliser une stratégie de base et satellite pour gérer notre patrimoine, en combinant des investissements indexés sur le marché et à faible coût avec des investissements dans des actions individuelles.

Dans la seconde, nous avons abordé le sujet de la façon dont nous pouvons sélectionner l’univers des actions pour arriver à notre liste d’actions dans lesquelles investir.

Nous avons lié l’objectif de cette liste aux listes d’actions qui ont obtenu d’excellents résultats dans le passé.

Nous avons également vu que, bien qu’il existe de nombreuses listes rendues publiques par les médias spécialisés, il n’y a qu’une seule liste qui convient à notre cas individuel.

Ensuite, nous passons aux principes d’analyse et d’évaluation des actions qui feront partie de notre liste.

Dans un article ultérieur, nous avons analysé l’importance d’investir dans des actions présentant des avantages concurrentiels durables ou durables et quelles sont les méthodologies d’analyse pour les identifier.

Mais, aussi important que la valeur de ces entreprises avec des avantages, c’est le prix d’achat.

Dans l’article le plus récent, nous avons abordé les différentes méthodes d’évaluation – analyse fondamentale, technique et quantitative – afin de conclure si une action est à un prix raisonnable et juste ou trop chère.

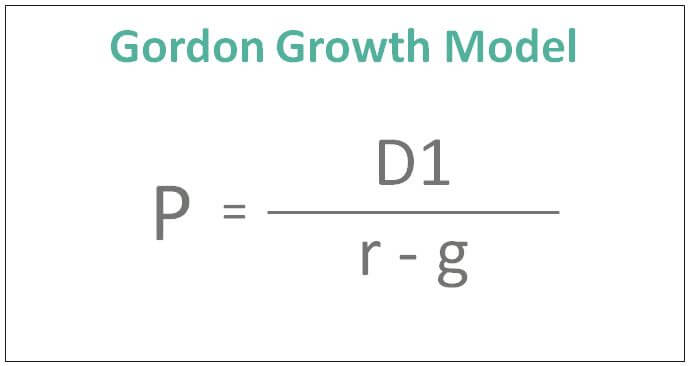

Dans le cadre de l’analyse fondamentale, nous avons vu que les modèles de flux de trésorerie actualisés et leur version simplifiée, le modèle Gordon, sont la façon la plus judicieuse de déterminer la valeur d’une entreprise.

Dans cet article, toujours sur l’analyse fondamentale, nous voulons attirer l’attention sur l’importance du ROIC – le Return On Invested Capital – dans le modèle et la détermination du bénéfice d’une entreprise qui est disponible pour être distribué aux actionnaires.

Nous verrons également la relation du ROIC avec d’autres variables financières du modèle, la croissance et la distribution des résultats.

Nous mettons en évidence le ROIC comme la mesure clé de la valeur fondamentale de l’action et analysons sa relation avec les différents modèles précédents.

Fondamentalement, trois facteurs déterminent le cours de l’action, le retour sur investissement, la croissance et le coût du capital (rendement exigé par les actionnaires).

Le rendement du capital investi (ROIC) en tant que mesure clé de l’évaluation fondamentale et du modèle de Gordon

« Plus le rendement d’une entreprise est élevé, plus elle peut produire d’argent et plus elle crée de valeur. Au fil du temps, il est difficile pour les investisseurs d’obtenir des rendements beaucoup plus élevés que le rendement du capital investi de l’entreprise sous-jacente. Warren Buffett

« La meilleure entreprise dans laquelle investir est celle qui, sur une longue période, peut employer de grandes quantités de capital supplémentaire à des taux de rendement très élevés. » Warren Buffett

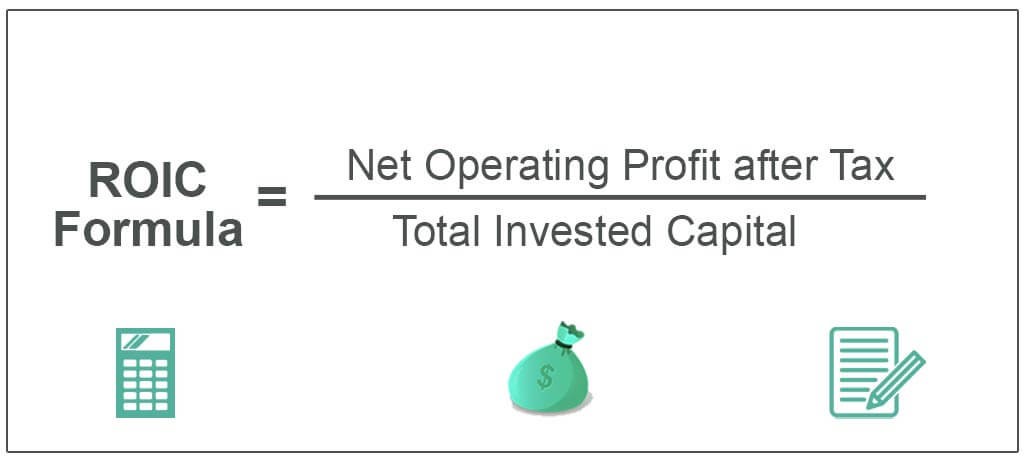

Le rendement du capital investi (ROIC) mesure le bénéfice généré pour chaque dollar investi dans l’entreprise.

C’est la véritable mesure de la rentabilité en flux de trésorerie du capital investi dans l’entreprise.

En tant que tel, il est le principal moteur des cours des actions.

La formule de calcul du retour sur investissement est simple :

Le retour sur investissement est le quotient entre le résultat d’exploitation net (après impôts) et le capital total investi dans l’entreprise, c’est-à-dire le NOPAT/capital investi, ou le NOPAT/revenus x revenus/capital investi.

ROIC dans l’évaluation des entreprises

Le retour sur investissement est lié à l’évaluation des entreprises par le biais du bénéfice économique, une mesure du résultat résiduel.

Il est dit « résiduel » parce qu’il est le résultat après que tous les coûts ont été pris en compte, y compris le coût du capital.

Le bénéfice économique peut être calculé de deux manières différentes :

Bénéfice économique = (ROIC – WACC) x Capital investi = NOPAT – (Capital investi x WACC)

Ce bénéfice est également connu sous le nom de valeur ajoutée économique (EVA)

Le point important est qu’un modèle de flux de trésorerie actualisé basé sur les flux de trésorerie disponibles ou le bénéfice économique aboutit à la même valeur si les différentes entrées sont les mêmes et que les termes sont correctement définis.

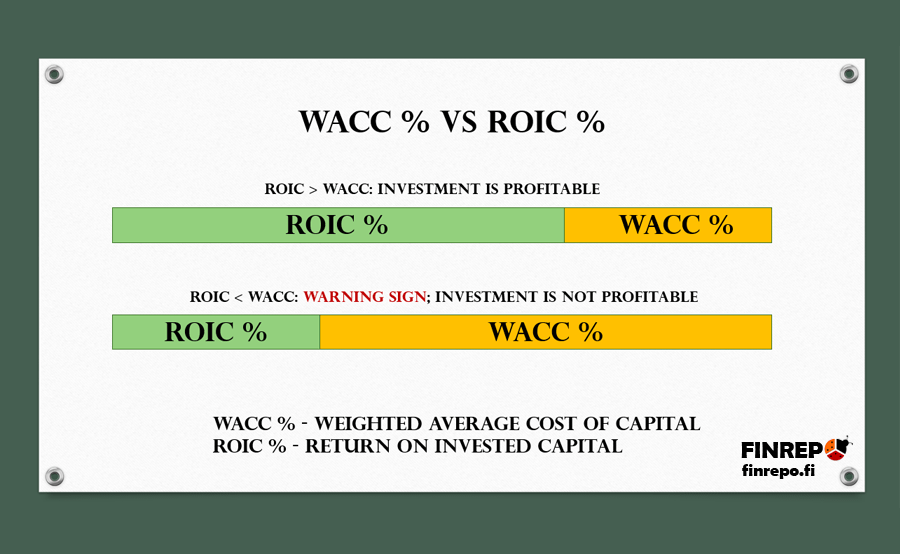

Le retour sur investissement et le coût du capital déterminent la création de valeur

La comparaison du rendement du capital investi d’une entreprise et du coût moyen pondéré du capital (WACC) révèle si le capital investi est utilisé efficacement.

L’explication est très simple.

Fondamentalement, si le rendement des investissements dépasse le coût du capital, il y a création de valeur, et plus vous investissez, plus vous créez de richesse. Au contraire, si le rendement est inférieur au coût du capital, de l’argent est perdu et plus vous investissez, plus la perte est importante.

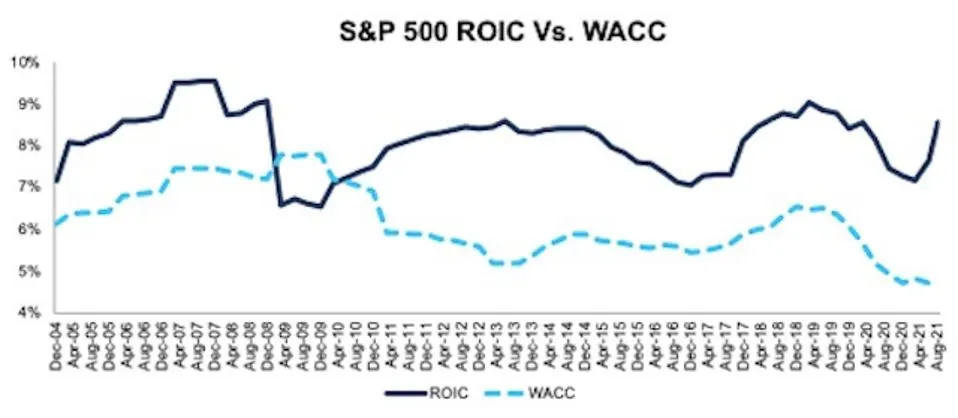

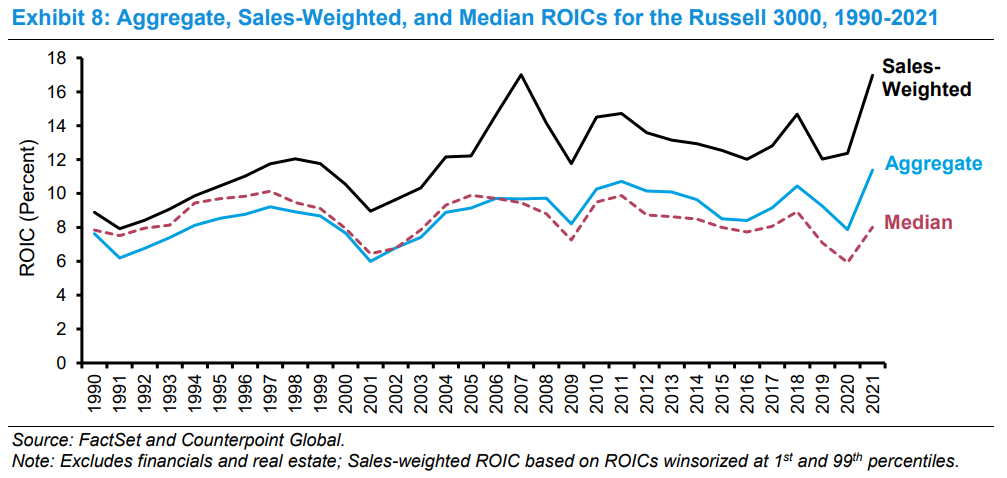

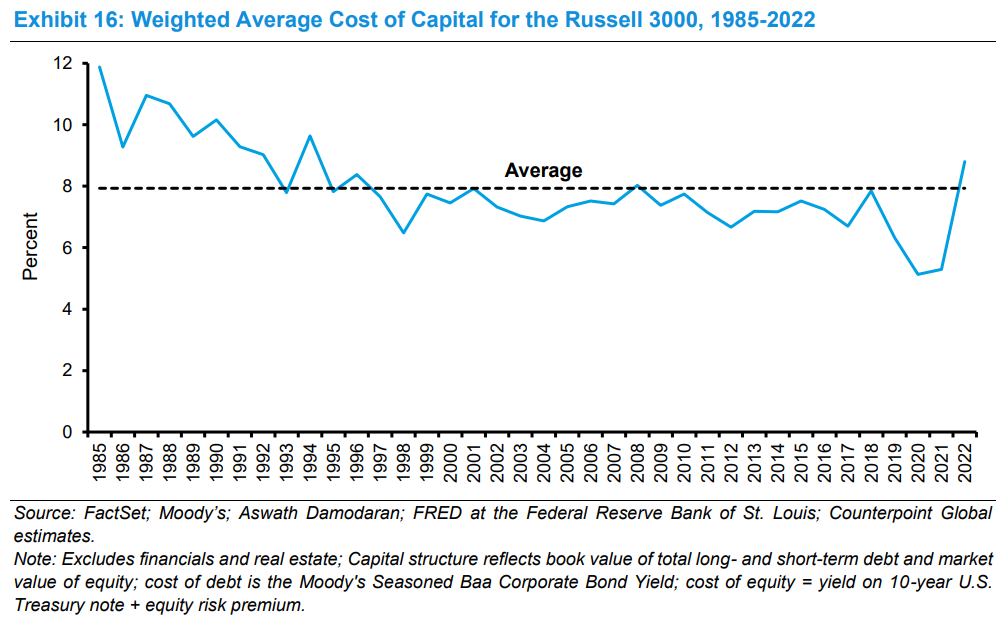

Le rendement du capital investi variait de 6,5 % à 10 %, dépassant presque toujours le coût moyen pondéré du capital de 5 % à 7 %.

La marge bénéficiaire était comprise entre 10 % et 14 % et le chiffre d’affaires du capital était de 0,6 à 0,8x.

Au cours des 40 dernières années, le coût moyen du capital a été de 8 %, se situant dans une fourchette comprise entre 6 % et 12 %.

Les graphiques suivants montrent le rendement du capital investi et le coût du capital des sociétés du Russell 3000 entre 1990 et 2021 :

La relation entre le rendement du capital, le taux de réinvestissement, le taux de croissance et les dividendes

Il existe une relation entre le rendement du capital investi (ROIC), le taux de réinvestissement (RI), le taux de croissance (g) et les résultats (E) :

g = IR x ROIC

D = (1 – IR) x E

Intuitivement, le taux de croissance (g) de l’entreprise dépend du taux de réinvestissement (RI) et des rendements qu’elle peut générer à partir de cet investissement (ROIC).

La première expression nous indique que les entreprises avec un ROIC élevé peuvent atteindre le même taux de croissance (g) que les entreprises à faible ROIC avec un taux de réinvestissement (RI) plus faible.

De même, les résultats qu’une entreprise dispose pour distribuer à ses actionnaires dépendent de ce taux de réinvestissement (RI).

La deuxième expression nous dit que si deux entreprises produisent les mêmes résultats (E), la société avec un retour sur investissement plus élevé dispose de plus de liquidités disponibles pour distribuer des dividendes (D).

Dans le modèle d’évaluation fondamentale de Gordon que nous avons vu dans les articles précédents, l’influence du ROIC sur l’évaluation est ressentie positivement à la fois dans le dénominateur (comme on l’appelle habituellement) et dans le numérateur (moins mentionné) :

D’une part, plus le ROIC est élevé, plus la croissance g est élevée, plus le dénominateur est bas et plus le cours de l’action est élevé.

D’autre part, plus le ROIC est élevé, plus le taux de réinvestissement de l’IR est faible, plus les dividendes D sont élevés, plus le numérateur est élevé, et aussi plus le cours de l’action est élevé.

De cette façon, l’effet du ROIC est amplifié.

En bref, une entreprise avec un retour sur investissement plus élevé qu’une autre et toutes choses égales par ailleurs, croît à un rythme plus élevé et peut également réinvestir moins et distribuer plus de dividendes aux actionnaires.

La relation entre le taux de croissance des bénéfices et les flux de trésorerie

Les dividendes (D) et le taux de croissance des bénéfices (g) ne sont pas indépendants l’un de l’autre.

Il y a toujours un compromis entre l’effet positif sur le prix (P) d’un g plus élevé (qui transforme le dénominateur, r – g, en un nombre plus petit) et l’effet négatif sur le prix (P) qui se produit parce que ce même niveau supérieur de g nécessite un D plus petit au numérateur.

Plus vous souhaitez faire croître (g), plus le réinvestissement (IR) est important, mais plus le réinvestissement est important, plus les flux de trésorerie disponibles pour la distribution aux actionnaires sont faibles (D).

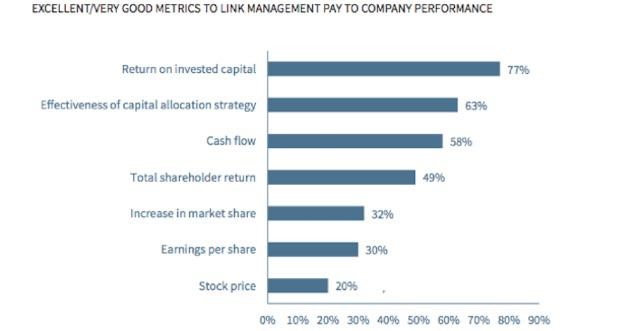

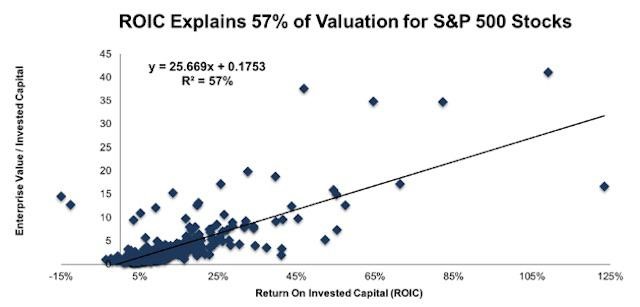

Le ROIC est la mesure la plus utilisée par les analystes des principaux investisseurs institutionnels du monde entier

Le ROIC est la mesure la plus utilisée par les investisseurs institutionnels pour évaluer les entreprises :

Une étude récente d’Ernst & Young a montré que le ROIC explique environ 57 % de la valeur des entreprises du S&P 500 :

Il est important de noter que d’autres mesures, telles que le BPA, le rendement des capitaux propres et l’EBITDA, ont des liens beaucoup plus faibles avec la valorisation des entreprises.

Ainsi, les entreprises qui encouragent leurs dirigeants à suivre ces mesures ne font pas le travail le plus simple pour aligner la direction sur les intérêts des actionnaires.

Les entreprises qui se concentrent sur le rendement du capital investi prospèrent sur tous les marchés, mais surperforment surtout les marchés baissiers.

Le momentum peut stimuler les entreprises non rentables dans un marché haussier, mais lorsque le marché commence à baisser, les flux de trésorerie sont fondamentaux.

De plus, l’accent mis sur le retour sur investissement empêche le surinvestissement dans des projets à faible rendement qui détruisent la valeur à long terme pour les actionnaires.

{kind=link}