#1 Conhecer as rendibilidades nominais e reais dos principais ativos, ações e obrigações, em todo o mundo: o grau de ambição realista

#2 Perceber os riscos: os “trade-offs” e os calafrios das rendibilidades dos ativos em alguns anos

#3 Avaliar as rendibilidades e os riscos dos ativos

Visualizando somente 4 gráficos conseguimos medir, analisar, avaliar, refletir e decidir sobre a melhor combinação de ativos/investimentos, entre ações e obrigações, que queremos para cada um dos nossos objetivos financeiros.

Vemos as rendibilidades e as valorizações do capital das ações e obrigações e a medida do “trade-off” entre estes dois ativos, a diluição do risco das ações por aumento do período de investimento, a diversificação do risco via combinações dos ativos e as relações entre objetivos e prazos de investimento.

De permeio conhecemos as correções intra-anuais das ações, a frequência e o valor das rendibilidades positivas e negativas das ações por vários períodos de investimento, as maiores desvalorizações em ações e o tempo de recuperação.

Há um conjunto de palavras-chave para um bom plano financeiro: Perfil de investidor, alocação de ativos, rendibilidades, riscos, diversificação, prazo, objetivo e situação financeira

Estas são as palavras-chave para um bom plano financeiro e investimentos.

Conhecer o nosso perfil de investidor é essencial para termos um bom plano financeiro.

O nosso perfil de investidor é fundamental para estabelecermos a alocação de ativos mais adequada aos nossos objetivos e situação financeira.

A alocação de ativos é a principal determinante das rendibilidades e riscos esperados dos investimentos.

Assim, o perfil determina as alocações e o desempenho esperado dos investimentos.

Além disso, quanto melhor traçarmos o nosso perfil mais confiantes estaremos com as escolhas dos investimentos. Isso torna-nos mais disciplinados nos investimentos e mais dificilmente mudaremos de rumo em face das normais flutuações dos mercados.

Por isso fazermos uma boa auto-perfilagem está na raiz do sucesso dos investimentos.

Existem várias maneiras de avaliarmos o nosso perfil de investidor. Por um lado, formamos uma ideia do nosso perfil quando percebemos como nos comparamos em termos de comportamentos dos investimentos relativamente às pessoas da nossa família ou amigos. Por outro, temos os questionários feitos pela academia ou que a indústria financeira usa, desde mais simples a mais completos. Por outro, temos as avaliações feitas pelos nossos consultores financeiros.

Um modo que consideramos especialmente útil é o exercício de auto-avaliação com base em gráficos de informação histórica sobre os principais ativos e investimentos financeiros. Cada um de nós conhece e reflete sobre as características dos ativos e a sua adequação ao seu caso concreto.

A visualização é útil pois “um gráfico vale mais do que mil palavras”. E foram escolhidos os gráficos que melhor retratam os aspetos abordados.

Antes de avançarmos é importante fazermos duas precisões ou esclarecimentos.

Primeiro, vamos ver só as duas principais classes de ativos financeiros, as ações e as obrigações, as mais comuns, mais usadas e as universalmente recomendadas pelos especialistas financeiros. Isto significa que não iremos considerar as aplicações monetárias tais como os depósitos bancários, contas de poupança ou equivalentes pela sua baixa atratividade, nem os investimentos alternativos, como por exemplo o imobiliário, o capital de risco ou “hedge funds”, devido sobretudo à sua complexidade.

Por outro lado, vamos apresentar as rendibilidades de mercados ou de índices dos mercados, quer acionistas quer obrigacionistas. Não vamos falar sobre uma ação ou obrigação específica, nem sobre um conjunto ou fundo de investimento seja de ações ou obrigações, porque tal não permitiria fazer generalizações e extrair conclusões com valor prático.

A melhor forma de pensarmos é olharmos para as condições e conclusões, refletirmos profundamente sobre o significado e implicações das mesmas, procurarmos perceber como viveríamos com aqueles investimentos e só então decidirmos.

O perfil do investidor é o indicador #1 ou o melhor termómetro para seleção dos ativos financeiros em que investir.

#1 Conhecer as rendibilidades nominais e reais dos principais ativos, ações e obrigações, em todo o mundo: o grau de ambição realista

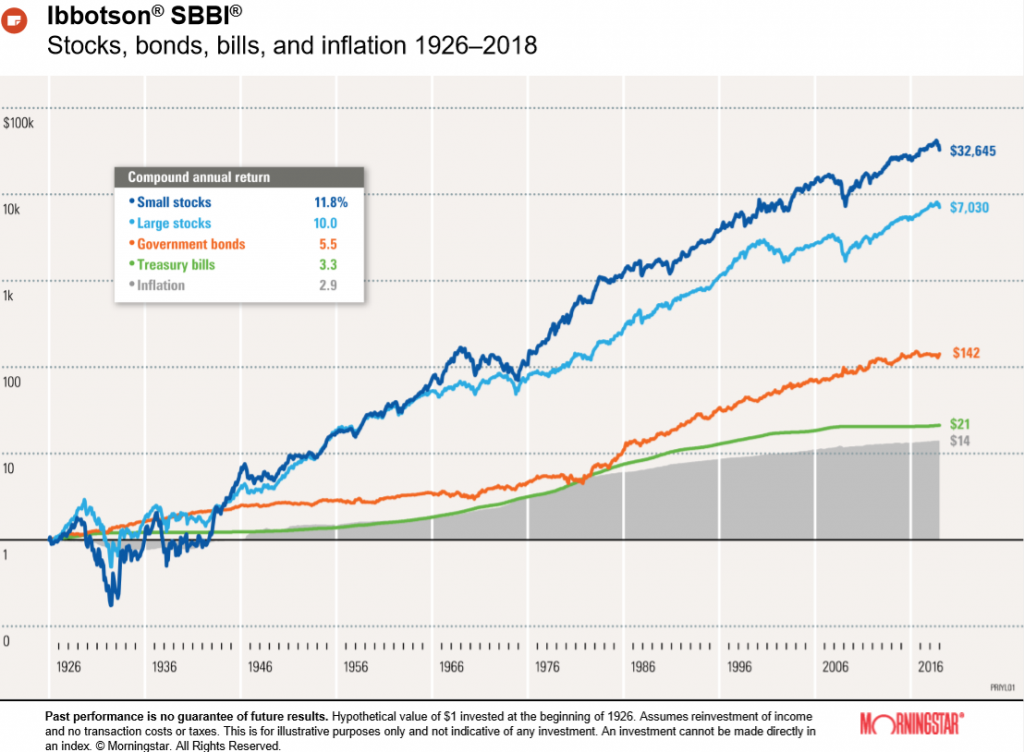

Para começar vamos ver a evolução das rendibilidades assim como ss rendibilidades nominais médias dos investimentos no mercado acionista americano e em obrigações do tesouro a 10 anos nos EUA desde 1926 até 2018, que nos são atualizadas anualmente pela Morningstar Ibbotson:

Neste período, as ações de pequenas empresas tiveram uma rendibilidade nominal média de 11,8%, as ações de grandes empresas de 10%, as obrigações do tesouro a 10 anos de 5,5% e os bilhetes do tesouro a 3 meses de 3,3%, tendo a inflação média anual sido de 2,9%. Um dólar investido em cada um desses ativos teria rendido $32,6 mil nas ações de pequenas empresas, $7,0 mil nas ações de grandes empresas, $142 nas obrigações do tesouro e $21 nos bilhetes do tesouro (pouco acima da perda de poder de compra ou do custo de $14 da inflação).

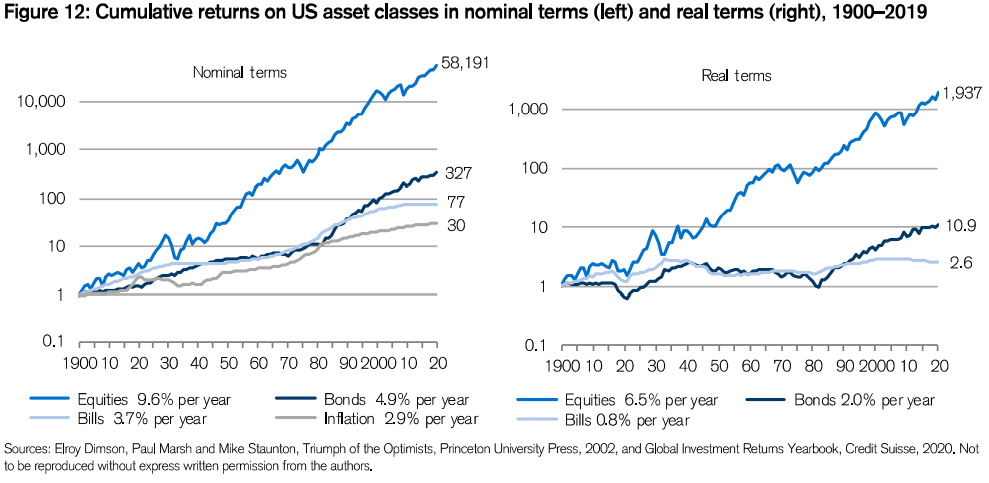

O Credit Suisse atualiza anualmente no seu Global Investment Returns Yearbook as rendibilidades médias anuais, em termos nominais (ou monetários) e reais (deduzidos da inflação) dos principais índices dos mercados acionistas nacionais e das obrigações do tesouro a 10 anos de cada país, desde 1900 até à data.

Para os EUA os valores obtidos foram os seguintes:

No gráfico do lado direito apresentam-se as rendibilidades reais ou corrigidas da inflação médias dos vários investimentos entre 1900 e 2019. Foram de 6,5% nas ações, 2,0% nas obrigações do tesouro e 2,6% nos bilhetes do tesouro. Um dólar investido em 1900 teria gerado em 2019 um capital equivalente em termos de poder de compra de $1,9 mil em ações, $11 em obrigações e apenas $3 em bilhetes do tesouro.

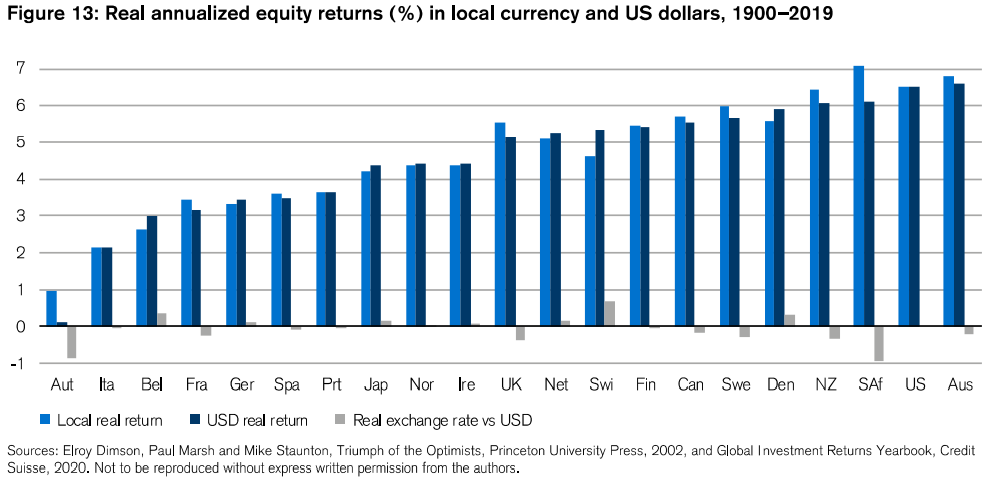

A mesma instituição apresenta-nos também anualmente as rendibilidades reais médias para outros países do mundo:

Na maioria dos países, essas rendibilidades reais médias anuais situam-se entre 4% e 6% (as rendibilidades nominais ou monetárias seriam 2% a 3% superiores), sendo mais elevadas nos EUA, média no Reino Unido e mais baixas nos países flagelados pelas guerras mundiais, tais como a Itália, França, Alemanha e Japão.

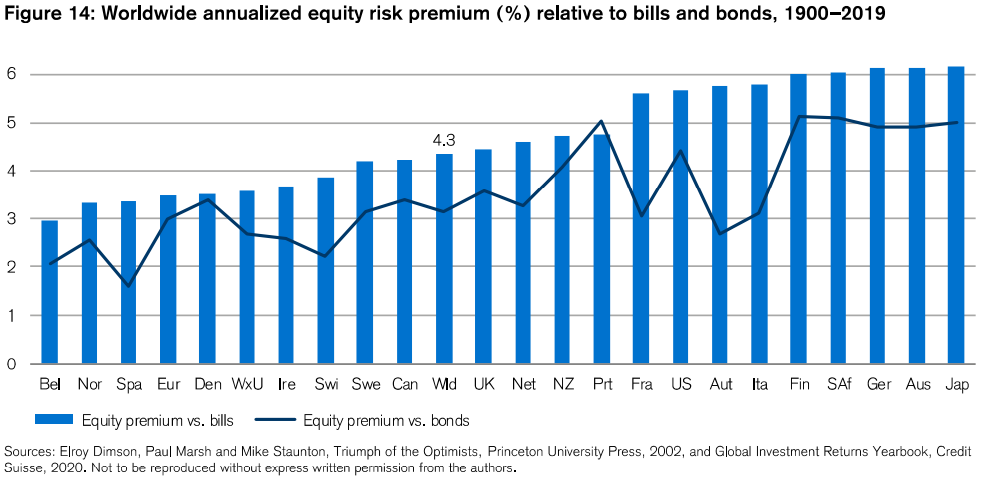

A mesma publicação mostra as diferenças de rendibilidades das ações face às obrigações e bilhetes do tesouro (também chamados prémios de risco das ações) para os mesmos países:

Assim, na maioria dos países, as ações tiveram um ganho de rendibilidade nominal média anual entre 3% e 6% face à das obrigações do tesouro, sendo de 4,3% no mundo, de 6% nos EUA e de 3,5% na Europa, com os prémios mais elevados registados nos países beligerantes das duas guerras mundiais do século passado.

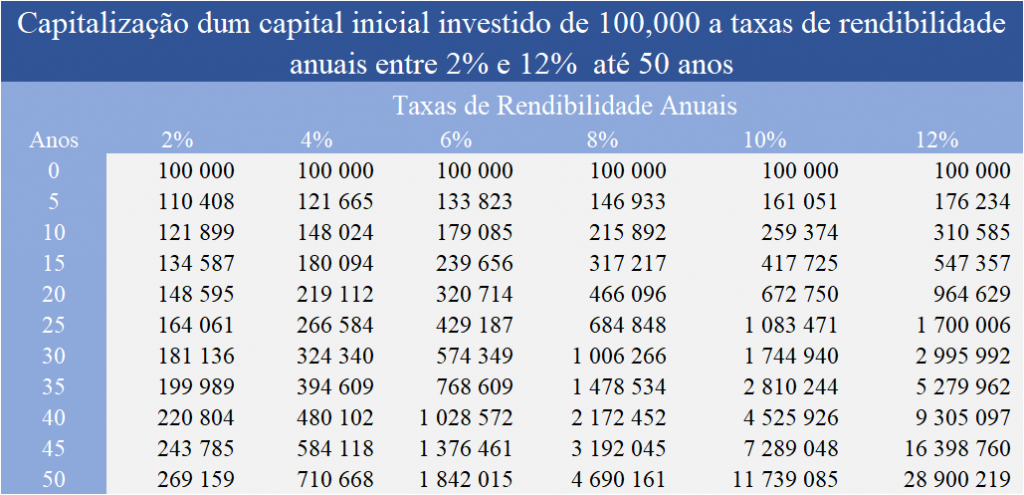

Antes de passarmos aos riscos vale a pena vermos como é que estas diferenças percentuais de taxas de rendibilidade se traduzem em valores de capitais acumulados na tabela seguinte:

Num período de 40 anos, um investimento inicial de capital de 100 mil unidades monetárias (u.m.) gera um capital acumulado de 269 mil u.m. com taxa de rendibilidade de 2% ao ano, de 710 mil u.m. com 4%, 1,8 milhões a 6%, 6.7 milhões a 6%, e assim sucessivamente. Estas diferenças já são muito grandes ao fim de 25 anos: 164 mil u.m. a 2%, 266 mil u.m a 4%, 429 u.m. a 6%, 684 u.m. a 8%, etc. Mesmo num período mais curto de 10 anos, as diferenças já são significativas: 121 mil u.m. a 2%, 148 mil u.m. a 4%, 179 mil u.m. a 6%, 216 mil u.m a 8%, etc.

#2 Perceber os riscos: os “trade-offs” e os calafrios das rendibilidades dos ativos em alguns anos

#3 Avaliar as rendibilidades e os riscos dos ativos: ter e ponderar o prazo do investimento como fator mitigador

Nalguns dos gráficos anteriores vimos que a evolução das rendibilidades, sobretudo relativamente às ações, não foi linear, ou seja, houve momentos de maiores e de menores avanços, e inclusive outros de recuos ou de rendibilidades negativas.

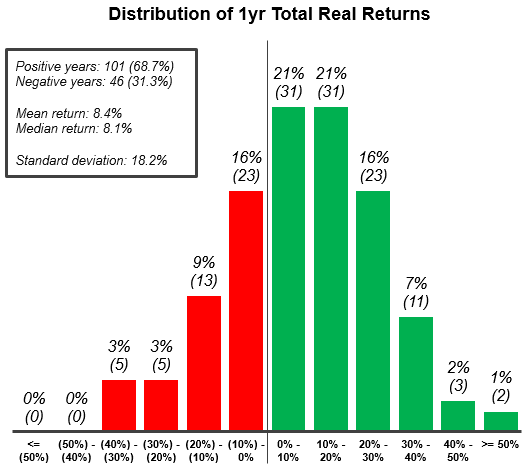

O gráfico seguinte também conhecido como histograma de frequências mostra como se distribuíram as rendibilidades anuais do mercado acionista americano no período de 145 anos entre 1872 e 2018:

Tendo a rendibilidade média anual sido de 8,4%, em 68,7% dos anos as rendibilidades foram positivas, e negativas nos restantes 31,3%. Anos houve em que as rendibilidades superaram os 30% (16 anos), mas também houve anos em que tiveram rendibilidades negativas superiores a 30% (5 anos).

Os “trade-offs” nos prazos ou a capacidade de poder esperar e deixar andar: no fundo, é tudo uma questão de tempo

Vimos que os mercados acionistas proporcionam mais rendibilidade, mas são mais voláteis do que os obrigacionistas. Essa volatilidade ou risco é maior no curto prazo, diluindo-se com o passar do tempo.

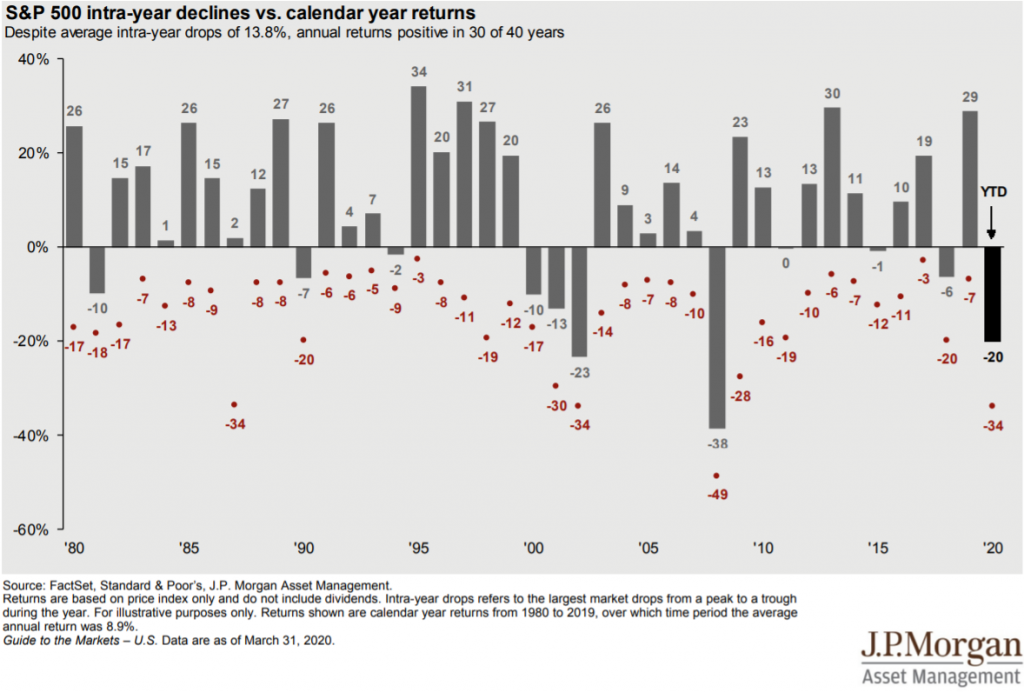

Como podemos ver neste gráfico elaborado pelo JP Morgan Asset Management relativamente ao comportamento do principal índice do mercado acionista americano, o S&P 500, entre 1980 e março de 2020, todos os anos os mercados acionistas têm correções significativas:

Neste período de 40 anos, houve bastantes anos (na verdade, 23 anos) em que o mercado acionista chegou a ter perdas de mais de 10%, mas acabou por recuperar na maioria dos casos. Só em 10 daqueles anos teve rendibilidades negativas no final do ano.

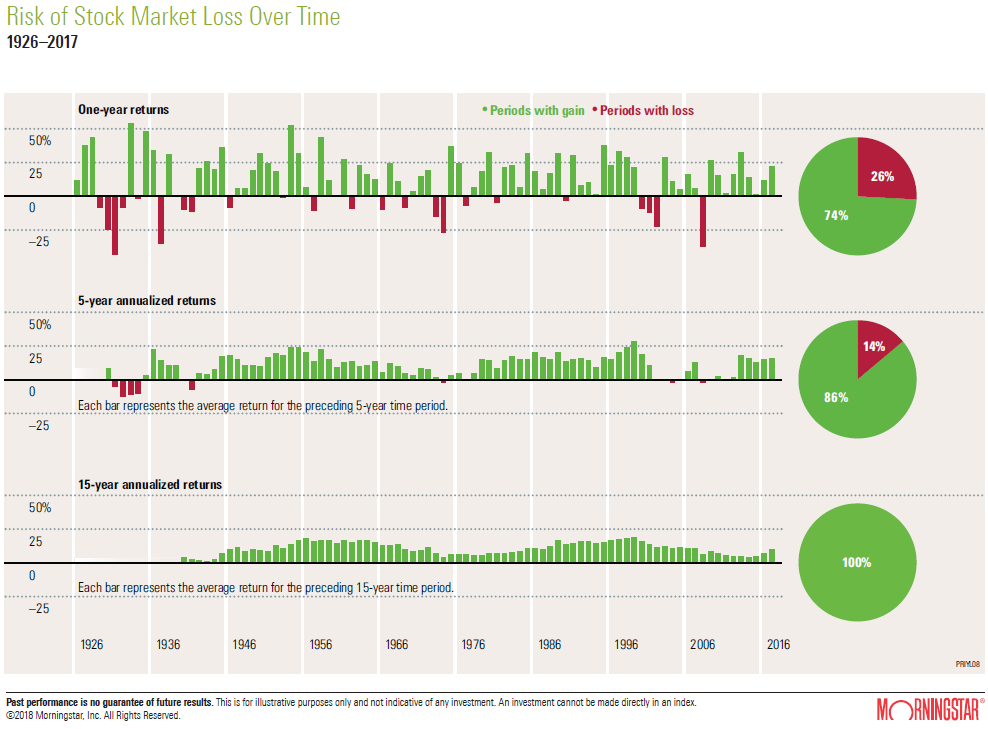

Esse risco ou volatilidade pode também aferir-se pela avaliação das rendibilidades médias anuais observadas pelo mesmo índice S&P 500 em vários períodos de investimento, 1 ano, 5 anos, 10 anos e 20 anos entre 1926 e 2017, tal como nos mostra a Morninsgstar:

Neste período de mais de 90 anos, só 26% tiveram rendibilidades anuais negativas. Considerando os 85 períodos de 5 anos, só em 14% desses períodos se verificaram rendibilidades anuais negativas. E se considerarmos os 75 períodos de 15 anos, não houve um único com rendibilidades negativas, ou seja, todos tiveram rendibilidades positivas. Isto significa que os mercados acionistas são voláteis e arriscados sobretudo no curto prazo, pois no médio e longo prazo as perdas são recuperadas e rapidamente desaparecem.

Os calafrios das rendibilidades dos ativos em alguns anos: os murros na barriga ou a resposta do nosso estômago

Tão importante quanto vermos o número de anos e as estatísticas em que temos rendibilidades negativas é analisarmos a severidade dessas perdas.

Não há melhor forma de avaliarmos a nossa capacidade de reagir à adversidade do que evidenciar o pior cenário. Esta medida é-nos dada pelo conceito de “drawdown” que mais não é do que a maior desvalorização possível do capital investido, ou seja, a variação negativa do capital desde o último valor mais alto atingido (no caso dos mercados financeiros).

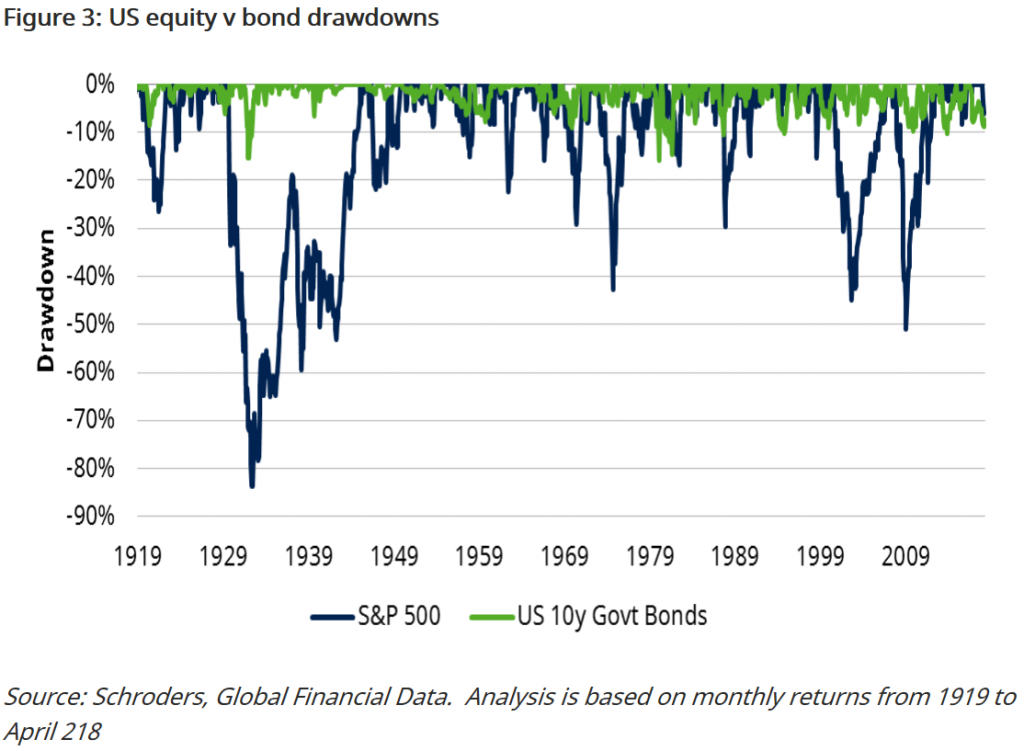

Os dois gráficos seguintes produzidos pela Schroders mostram as maiores desvalorizações de capital incorridas pelos investidores em ações e obrigações entre 1919 e 2018 para os EUA.

Neste gráfico podemos ver mais uma vez que as maiores desvalorizações são muito mais acentuadas nas ações do que nas obrigações, ou seja, aquelas são muito mais voláteis:

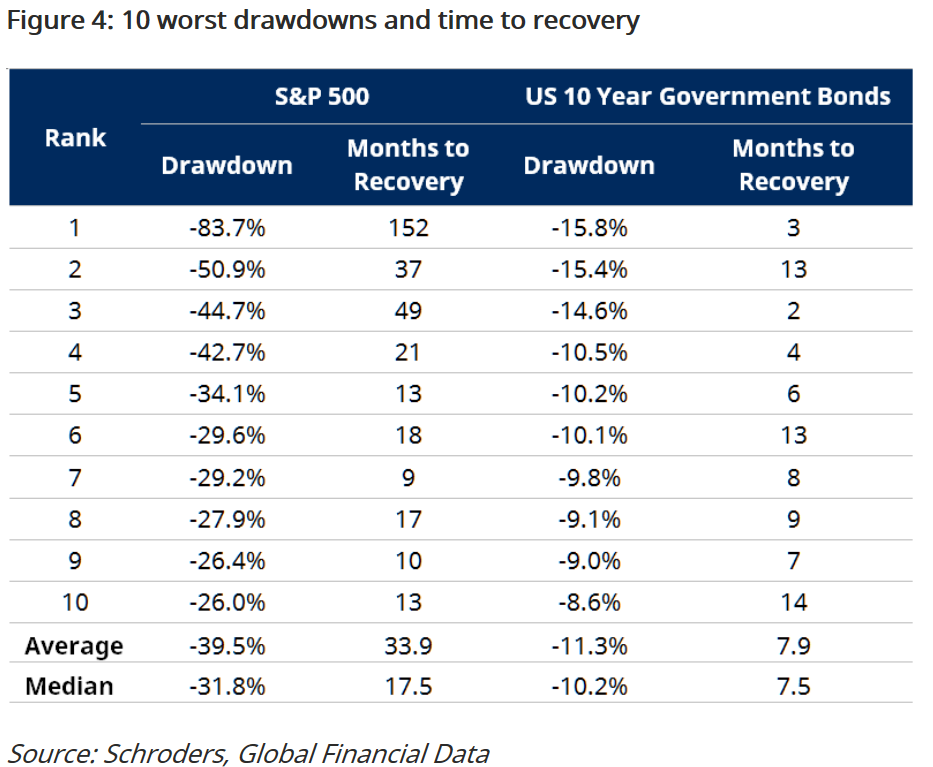

No gráfico seguinte podemos ver as 10 piores desvalorizações no período entre 1919 e 2018:

A desvalorização média foi de 39,5% e durou quase 34 meses ou pouco menos de 3 anos a recuperar. Dum modo geral, como seria de esperar, quanto maior a desvalorização mais tempo se leva a recuperar. A maior desvalorização, de 83,7%, ocorrida quando da Grande Depressão em 1929, levou 152 meses ou mais de 12 anos a recuperar. A segunda maior, de 51% levou 37 meses ou 3 anos e a terceira de 44,7%, 4,5 anos. Todas as 7 restantes foram recuperadas em menos de 2 anos, ou 21 meses.

#4 Entender a diversificação dos investimentos na alocação de ativos: a combinação vale mais do que a soma das partes

É raro os investidores investirem 100% seja em ações ou em obrigações. Normalmente, fazem uma combinação destas duas classes.

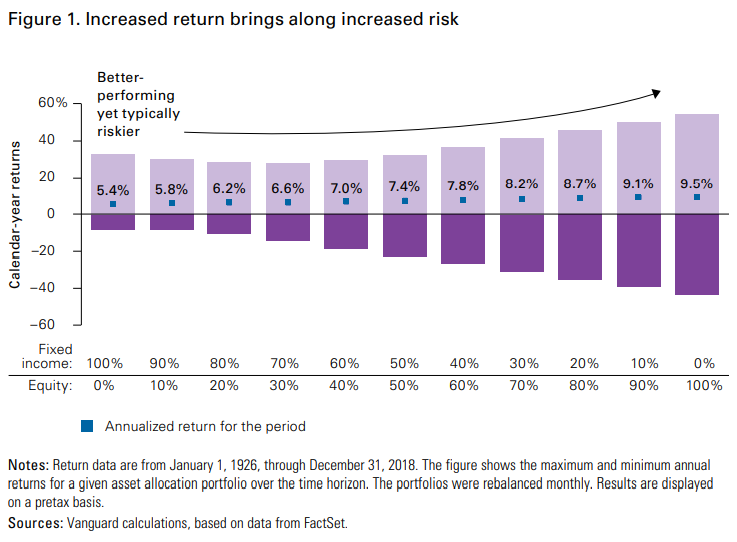

Em seguida apresenta-se um gráfico elaborado pela Vanguard que mostra a rendibilidade nominal média das combinações de investimento em ações e obrigações do tesouro americanas por percentagens variáveis de 10% entre 1926 e 2018:

A combinação dos 2 ativos vale mais do que a soma das partes na medida em que têm evoluções diferentes e em muitos casos quando um deles se desvaloriza o outro valoriza-se e vice-versa. Por outras palavras, estes dois ativos têm comportamentos independentes ou descorrelacionados, e até em muitos casos correlações negativas.

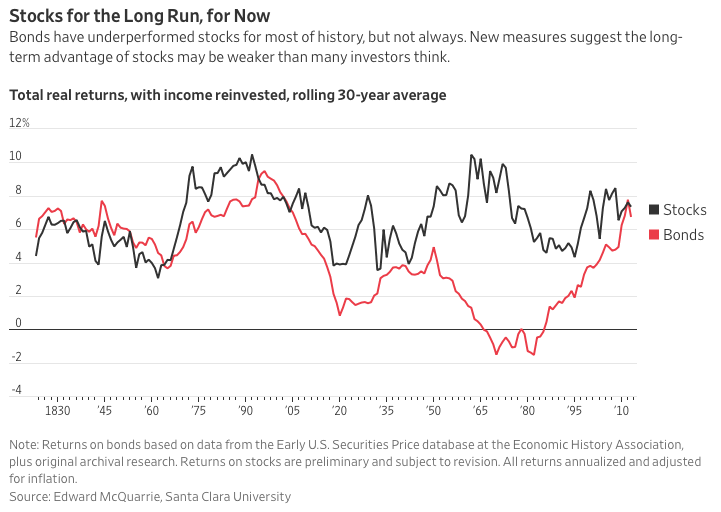

Este facto é muito percetível a partir da leitura do gráfico seguinte que mostra as rendibilidades dos investimentos por períodos a 30 anos no mercado acionista e em obrigações do tesouro americanos entre 1830 e 2010:

É bem evidente que nos períodos em que as rendibilidades do mercado acionista foram mais altas as das obrigações foram mais baixas (1950 a 1980) e vice-versa (1990-2010).

#5 Adequar a escolha da alocação de ativos e investimentos aos objetivos, situação e capacidade financeira

A escolha da alocação é influenciada pelo objetivo e pela situação financeira do investidor.

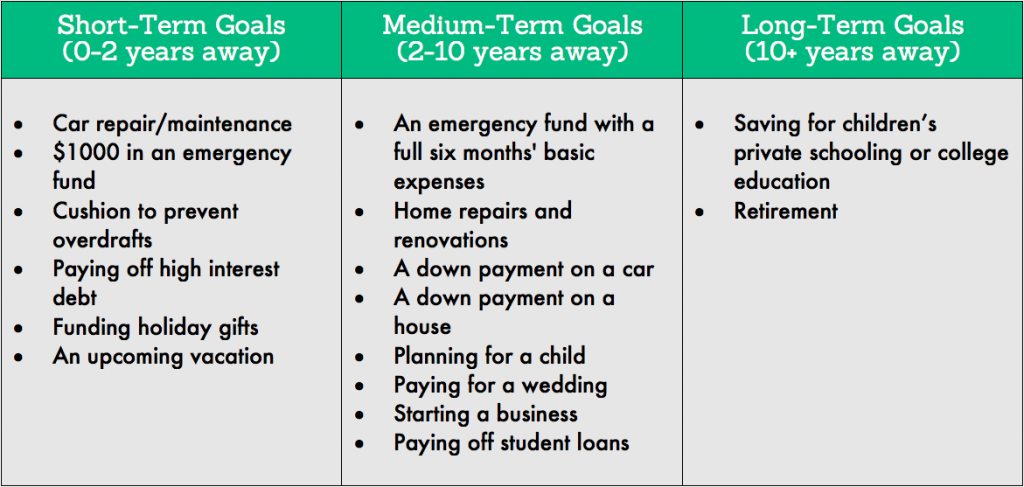

Há vários objetivos financeiros concorrentes para o capital disponível e nem todos têm a não só a mesma prioridade como o mesmo prazo. Temos objetivos financeiros de curto, de médio e de longo prazo:

A curto prazo, de até 2 anos, temos objetivos como o pagar as dívidas e constituir um princípio ou pequeno fundo de emergência. A médio prazo, entre 2 e 10 anos, temos a constituição de um fundo de emergência completo que seja equivalente a 6 meses de salários ou as entradas para as compras de um carro, de uma casa, etc. A longo prazo, superior a 10 anos, encontramos as propinas para a educação universitária dos filhos e o fundo pessoal de reforma.

Como vimos quanto maior o prazo, menor a probabilidade e severidade da desvalorização e, portanto, o risco, pelo que quanto maior o prazo mais se deveria investir em ações para se obter a maior rendibilidade esperada.

Sabemos também que quanto melhor a situação e maior a capacidade financeira mais se pode arriscar. É por isso que quanto mais rico se é mais se investe em ações. Quem tem muito suporta melhor as flutuações do mercado de curto prazo pois não precisa do dinheiro para viver o dia-a-dia.

{kind=link}