#1 Conocer los rendimientos nominales y reales de activos, acciones y bonos clave en todo el mundo: el grado de ambición realista

#3 Evaluar los rendimientos y riesgos de los activos

Al visualizar solo 4 gráficos pudimos medir, analizar, evaluar, reflexionar y decidir sobre la mejor combinación de activos/inversiones, entre acciones y bonos, que queremos para cada uno de nuestros objetivos financieros.

Vemos la rentabilidad y valoraciones del capital de acciones y bonos y la medida de la compensación entre estos dos activos, la dilución del riesgo de las acciones al aumentar el período de inversión, diversificación del riesgo a través de combinaciones de activos y la relación entre los objetivos de inversión y los plazos.

Conocemos las correcciones intraanuales de las acciones, la frecuencia y el valor de los rendimientos positivos y negativos de las acciones para diversos períodos de inversión, las mayores devaluaciones en acciones y el tiempo de recuperación.

Existen un conjunto de palabras clave para un buen plan financiero: Perfil del inversor, asignación de activos, rentabilidad, riesgo, diversificación, plazo, objetivo y situación financiera

Estas son las palabras clave para un buen plan financiero e inversiones.

Conocer nuestro perfil de inversor es fundamental para tener un buen plan financiero. Nuestro perfil de inversor es fundamental para establecer la asignación de activos más adecuada a nuestros objetivos y situación financiera.

La asignación de activos es el principal determinante del rendimiento esperado y el riesgo de las inversiones. Por lo tanto, el perfil determina las asignaciones y el rendimiento esperado de las inversiones.

Además, cuanto mejor dibujemos nuestro perfil, más seguros estaremos con las opciones de inversión. Esto nos hace más disciplinados en las inversiones y será más difícil cambiar de rumbo ante las fluctuaciones normales del mercado.

Es por eso que hacer un buen auto-perfil es la raíz del éxito de las inversiones.

Hay varias formas de evaluar nuestro perfil de inversor. Por un lado, nos formamos una idea de nuestro perfil cuando nos damos cuenta de cómo nos comparamos en términos de comportamientos de inversión hacia las personas de nuestra familia o amigos. Por otro lado, tenemos los cuestionarios realizados por la academia o que utiliza la industria financiera, desde más sencillos hasta más completos. Por otro lado, tenemos las evaluaciones realizadas por nuestros asesores financieros.

Una forma que encontramos especialmente útil es el ejercicio de la autoevaluación basada en gráficos de información histórica sobre activos financieros e inversiones clave. Cada uno de nosotros conoce y reflexiona sobre las características de los activos y su idoneidad para su caso específico.

La visualización es útil porque “un gráfico vale más que mil palabras”. Y se eligieron los gráficos que mejor retratan los aspectos tratados.

Antes de continuar, es importante que hagamos dos detalles o aclaraciones.

Primero, veamos solo las dos clases principales de activos financieros, acciones y bonos, las más comunes, las más utilizadas y las universalmente recomendadas por los expertos financieros. Esto significa que no consideraremos inversiones monetarias como depósitos bancarios, cuentas de ahorro o equivalentes por su bajo atractivo, ni inversiones alternativas como inmobiliarias, capital riesgo o fondos de cobertura, principalmente por su complejidad.

Por otro lado, presentaremos los rendimientos de los mercados o índices de mercado, tanto accionistas como tenedores de bonos. No hablaremos de una acción u obligación concreta, ni de un conjunto o fondo de inversión ya sea de acciones o bonos, porque esto no permitiría generalizaciones y sacar conclusiones con valor práctico.

La mejor manera de pensar es mirar las condiciones y conclusiones, reflexionar profundamente sobre el significado y las implicaciones de ellas, tratar de entender cómo viviríamos con esas inversiones y solo entonces decidir.

El perfil del inversor es el indicador #1 o el mejor termómetro para seleccionar los activos financieros en los que invertir.

#1 Conocer los rendimientos nominales y reales de activos, acciones y bonos clave en todo el mundo: el grado de ambición realista

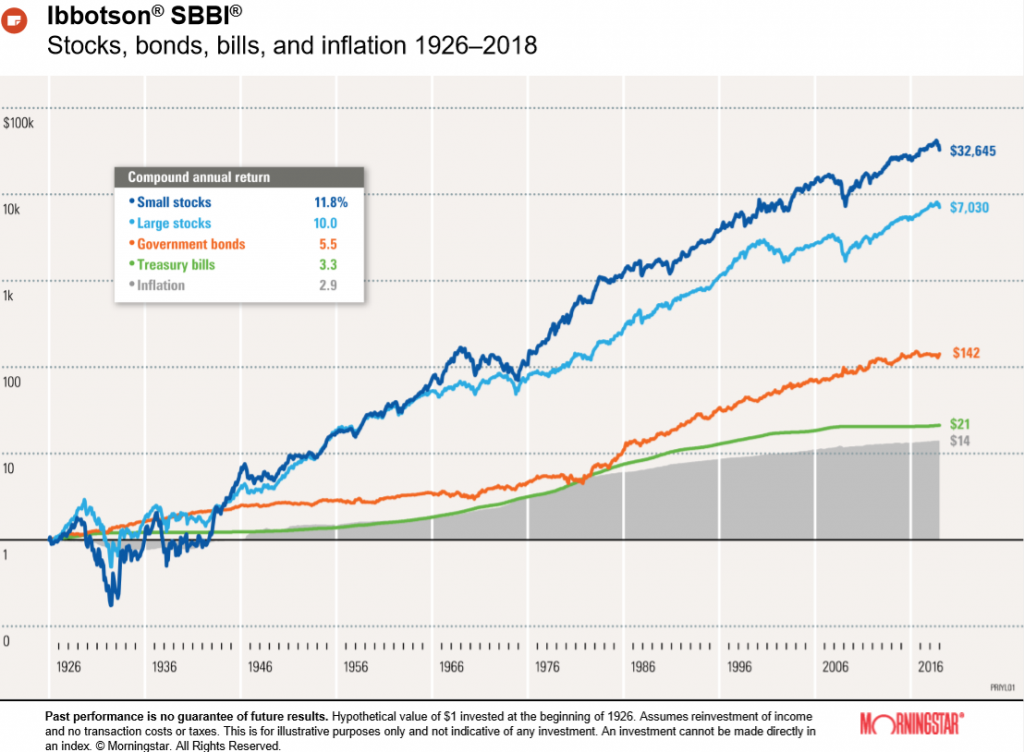

Para empezar, echemos un vistazo a la evolución de la rentabilidad, así como a los rendimientos nominales promedio de las inversiones en el mercado de valores de los Estados Unidos y los bonos del Tesoro de los Estados Unidos a 10 años desde 1926 hasta 2018, que Morningstar Ibbotson actualiza anualmente:

En este período, las acciones de pequeñas empresas tuvieron un rendimiento nominal promedio de 11.8%, las acciones de grandes empresas en 10%, los bonos en autocartera a 10 años de 5.5% y las letras de tesorería a 3 meses en 3.3%, con una inflación anual promedio de 2.9%. Un dólar invertido en cada uno de estos activos habría producido $ 32,600 en acciones de pequeñas empresas, $ 7,000 en acciones de grandes empresas, $ 142 en bonos de tesorería y $ 21 en letras del tesoro (justo por encima de la pérdida de poder adquisitivo o el costo de $ 14 de inflación).

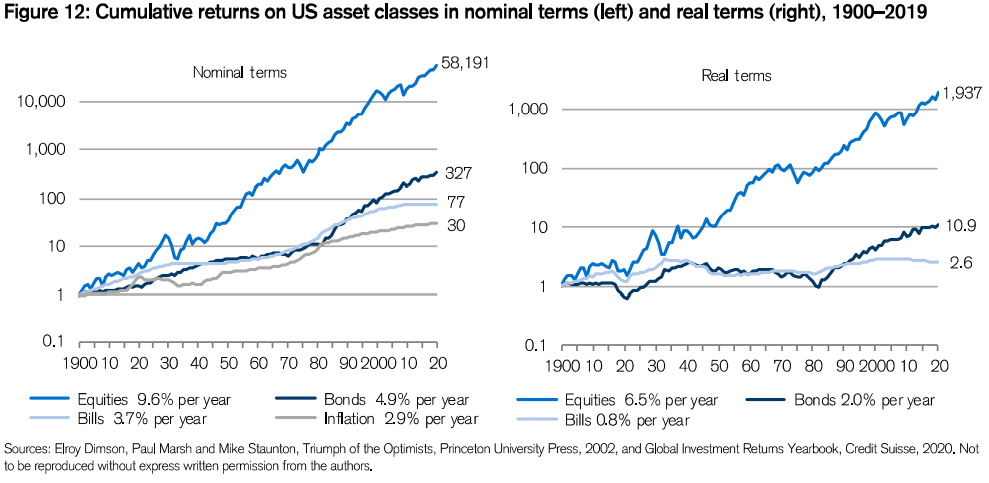

Credit Suisse actualiza anualmente anualmente en su Global Investment Returns Yearbook los rendimientos anuales medios, en términos nominales (o monetarios) y reales (deducidos de la inflación) de los principales índices de los mercados bursátiles nacionales y de los bonos del tesoro a 10 años de cada país, desde 1900 hasta la fecha.

Para los EE.UU., los valores obtenidos fueron los siguientes:

El gráfico del lado derecho muestra los rendimientos reales o corregidos de la inflación promedio de las diversas inversiones entre 1900 y 2019. Fueron del 6,5% en acciones, del 2,0% en bonos en autocartera y del 2,6% en letras del Tesoro. Un dólar invertido en 1900 habría generado en 2019 un capital equivalente en términos de poder adquisitivo de $ 1,900 en acciones, $ 11 en bonos y solo $ 3 en letras del tesoro.

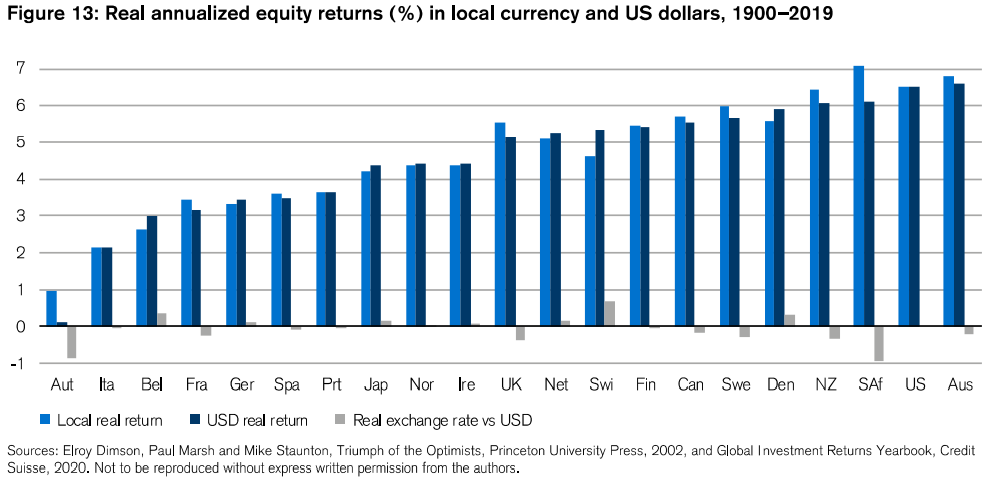

La misma institución también nos presenta anualmente la rentabilidad real promedio para otros países del mundo:

En la mayoría de los países, estos rendimientos reales anuales promedio están entre el 4% y el 6% (los rendimientos nominales o monetarios serían entre un 2% y un 3% más altos), siendo más altos en los Estados Unidos, promedio en el Reino Unido y más bajos en países plagados de guerras mundiales como Italia, Francia, Alemania y Japón.

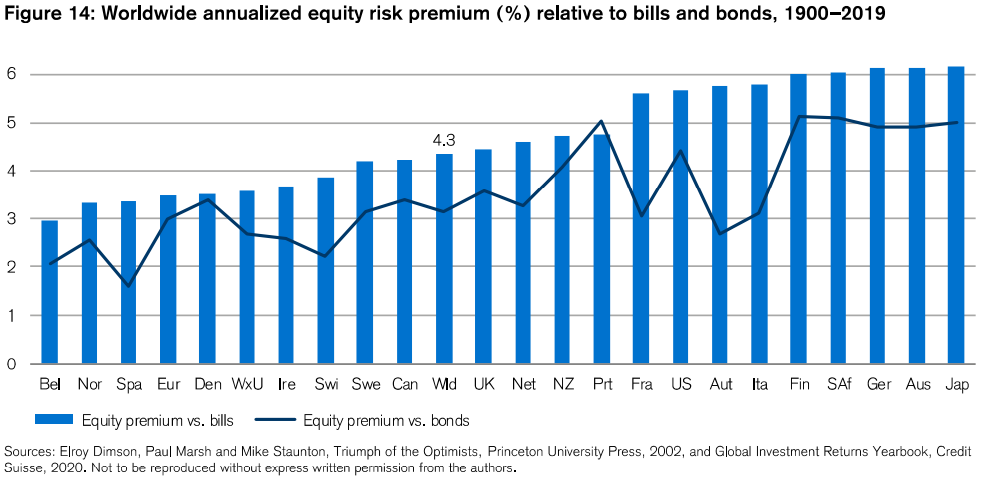

La misma publicación muestra las diferencias en los rendimientos de las acciones de los bonos y las letras del tesoro (también llamadas primas de riesgo de las acciones) para los mismos países:

Así, en la mayoría de los países, las acciones tuvieron una ganancia media anual de rentabilidad nominal de entre el 3% y el 6% en comparación con los bonos del Tesoro, el 4,3% en el mundo, el 6% en EEUU y el 3,5% en Europa, con las primas más altas registradas en los países beligerantes de las dos guerras mundiales del siglo pasado.

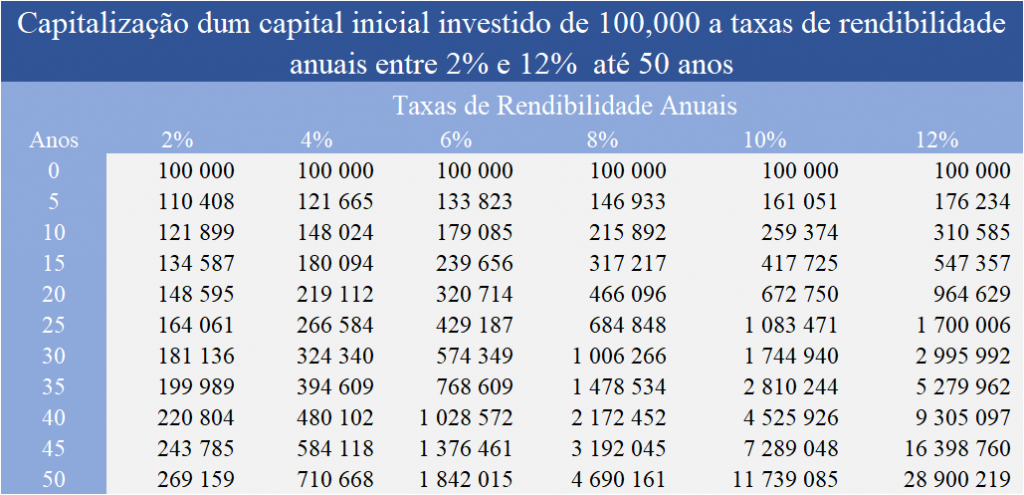

Antes de pasar a los riesgos vale la pena ver cómo estas diferencias porcentuales en las tasas de rentabilidad se traducen en valores de capital acumulados en la siguiente tabla:

Durante un período de 40 años, una inversión de capital inicial de 100,000 unidades monetarias (u.m.) genera un capital acumulado de 269,000 u.m.com una tasa de retorno del 2% por año, 710,000 u.m.com 4%, 1.8 millones a 6%, 6.7 millones a 6%, y así sucesivamente. Estas diferencias ya son muy grandes después de 25 años: 164.000 u.m. al 2%, 266.000 u.m al 4%, 429 u.m. al 6%, 684 u.m. al 8%, etc. Incluso en un período más corto de 10 años, las diferencias ya son significativas: 121,000 u.m. a 2%, 148,000 U.m.s. a 4%, 179,000 u.m. a 6%, 216,000 u.m a 8%, etc.

# 2 Darse cuenta de los riesgos: compensaciones y enfriamientos en los rendimientos de los activos en unos pocos años, y

#3 Evaluar los rendimientos y riesgos de los activos: tener y considerar el plazo de la inversión como factor atenuante

En algunos de los gráficos anteriores hemos visto que la evolución de la rentabilidad, sobre todo en relación a las acciones, no fue lineal, es decir, hubo momentos de mayores y menores avances, e incluso otros de retrocesos o rendimientos negativos.

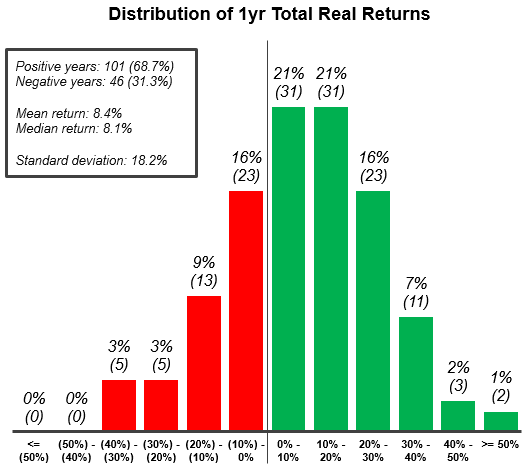

El siguiente gráfico también conocido como histograma de frecuencia muestra cómo se distribuyeron los rendimientos anuales del mercado de valores de los Estados Unidos durante el período de 145 años entre 1872 y 2018:

Con una rentabilidad media anual del 8,4%, en el 68,7% de los años los rendimientos fueron positivos, y negativos en el 31,3% restante. Hubo años en que los rendimientos superaron el 30% (16 años), pero también hubo años en que tuvieron rendimientos negativos de más del 30% (5 años).

Las compensaciones en los plazos o la capacidad de esperar y dejar ir: en segundo plano, todo es cuestión de tiempo

Hemos visto que los mercados de valores proporcionan más rentabilidad, pero son más volátiles que los tenedores de bonos. Esta volatilidad o riesgo es mayor a corto plazo, diluyéndose con el tiempo.

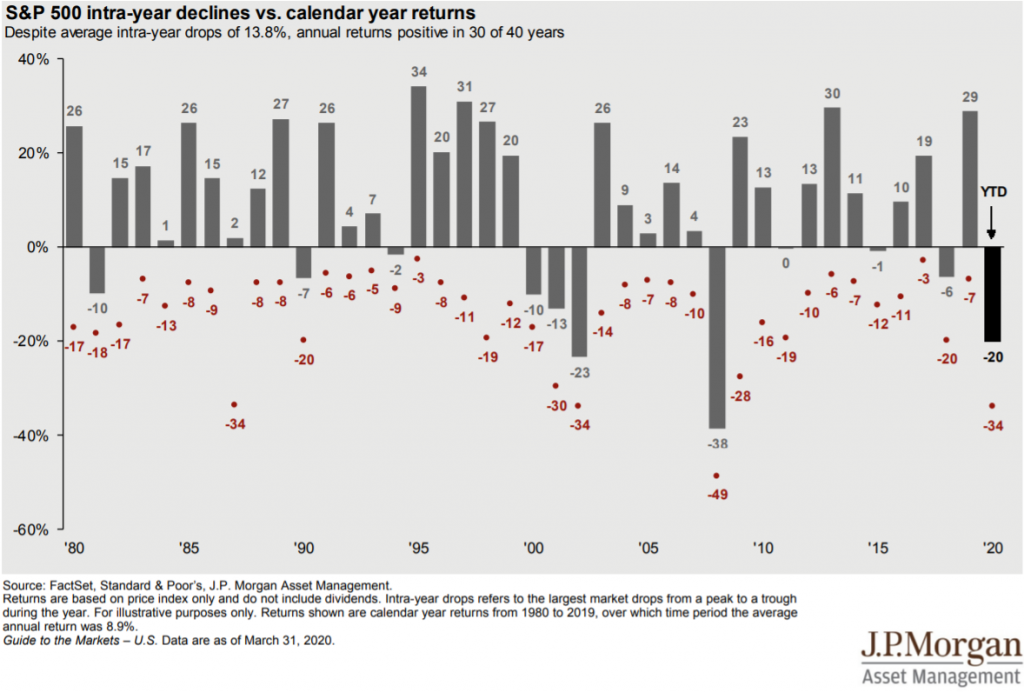

Como podemos ver en este gráfico elaborado por JP Morgan Asset Management respecto al comportamiento del principal Índice de la bolsa estadounidense, el S&P 500, entre 1980 y marzo de 2020, cada año los mercados bursátiles tienen correcciones significativas:

En este periodo de 40 años, han sido muchos los años (en realidad 23 años) en los que la bolsa llegó a tener pérdidas de más del 10%, pero finalmente se recuperó en la mayoría de los casos. Solo en 10 de esos años tuvieron rendimientos negativos al final del año.

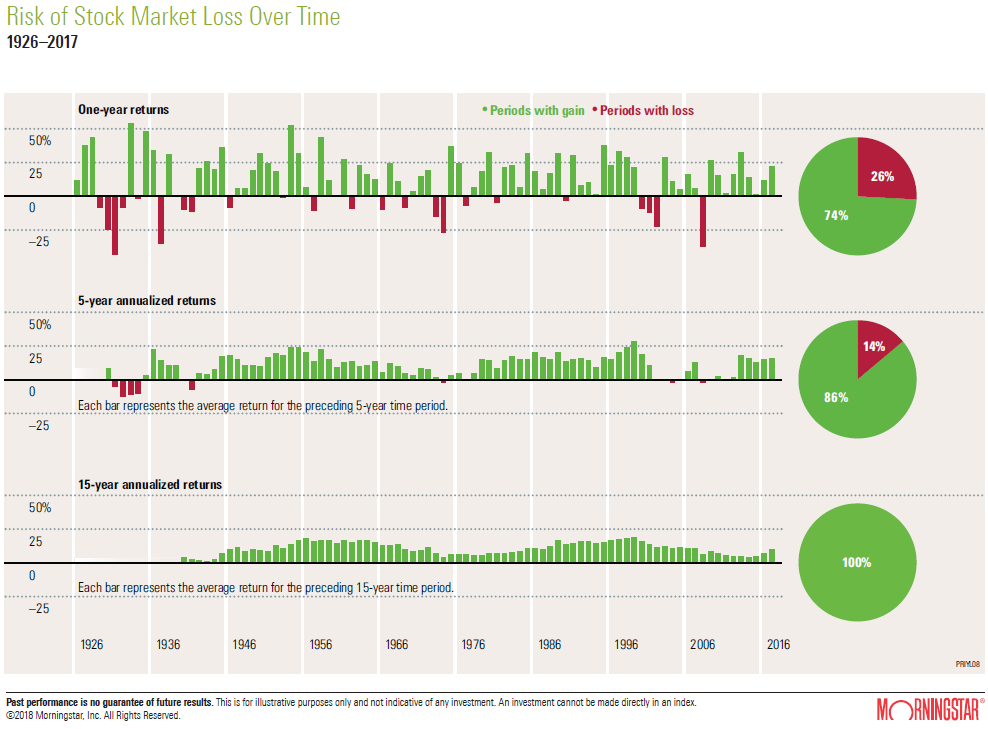

Este riesgo o volatilidad también se puede evaluar mediante la evaluación de los rendimientos anuales promedio observados por el mismo índice S&P 500 en varios períodos de inversión, 1 año, 5 años, 10 años y 20 años entre 1926 y 2017, como nos muestra Morninsgstar:

En este período de más de 90 años, solo el 26% tuvo rendimientos anuales negativos. Teniendo en cuenta los 85 períodos de 5 años, solo en el 14% de estos períodos hubo rendimientos anuales negativos. Y si consideramos los 75 períodos de 15 años, no hubo uno solo con rendimientos negativos, es decir, todos tuvieron rendimientos positivos. Esto significa que los mercados bursátiles son volátiles y riesgosos, especialmente en el corto plazo, ya que en el mediano y largo plazo las pérdidas se recuperan y desaparecen rápidamente.

Los escalofríos de los rendimientos de los activos en pocos años: los puñetazos en el vientre o la respuesta de nuestro estómago

Tan importante como miramos el número de años y las estadísticas en las que tenemos rendimientos negativos es analizar la gravedad de estas pérdidas.

No hay mejor manera de evaluar nuestra capacidad de reacción ante la adversidad que resaltar el peor de los casos. Esta medida nos la da el concepto de “drawdown” que no es más que la mayor devaluación posible del capital invertido, es decir, el cambio negativo del capital desde el último valor más alto alcanzado (en el caso de los mercados financieros).

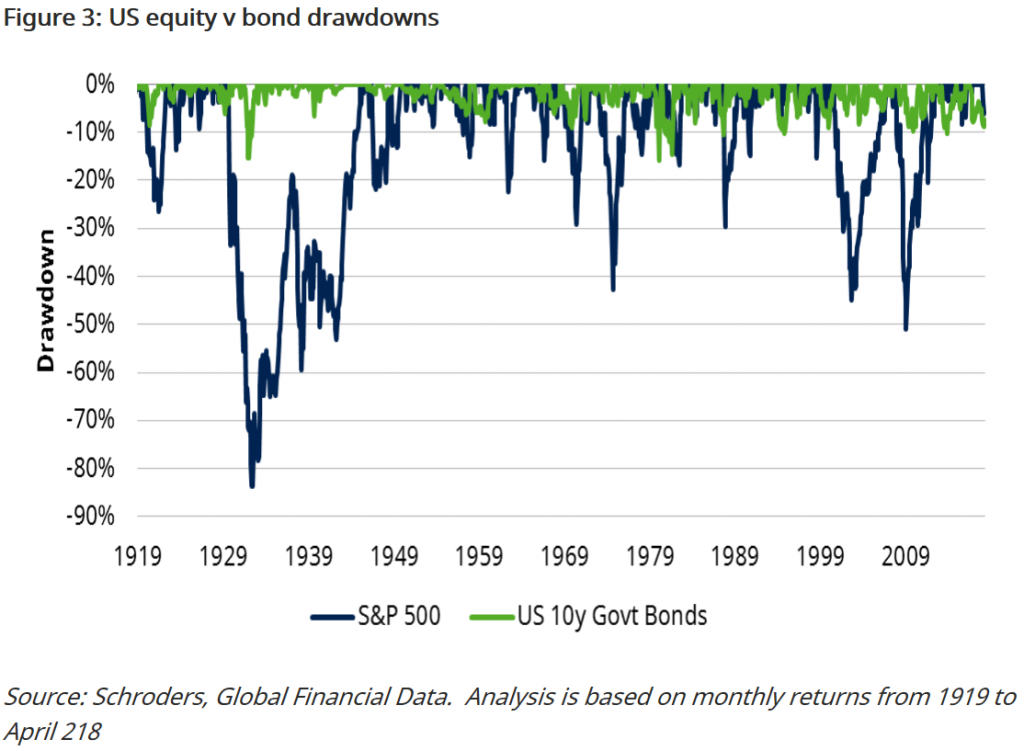

Los siguientes dos gráficos producidos por Schroders muestran las mayores devaluaciones de acciones incurridas por los inversores en acciones y bonos entre 1919 y 2018 para los Estados Unidos.

En este gráfico podemos ver una vez más que las mayores devaluaciones son mucho más pronunciadas en acciones que en bonos, es decir, que son mucho más volátiles:

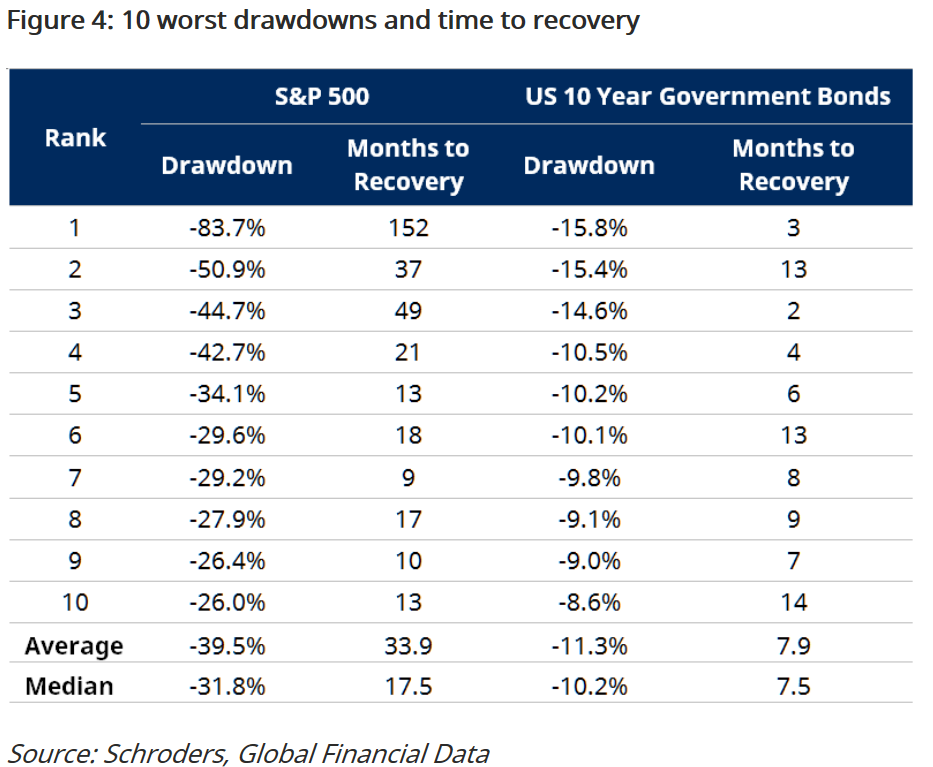

En el siguiente gráfico podemos ver las 10 peores devaluaciones en el periodo comprendido entre 1919 y 2018:

La devaluación promedio fue de 39.5% y duró casi 34 meses o poco menos de 3 años para recuperarse. En términos generales, como era de esperar, cuanto más tarde la devaluación en recuperarse. La mayor devaluación, del 83,7%, que ocurrió durante la Gran Depresión en 1929, tardó 152 meses o más de 12 años en recuperarse. El segundo más grande, el 51% tardó 37 meses o 3 años y el tercero fue el 44,7%, 4,5 años. Los 7 restantes se recuperaron en menos de 2 años, o 21 meses.

#4 Entendiendo la diversificación de las inversiones en la asignación de activos: la combinación vale más que la suma de las acciones

Es raro que los inversores inviertan al 100% en acciones o bonos. Por lo general, hacen una combinación de estas dos clases.

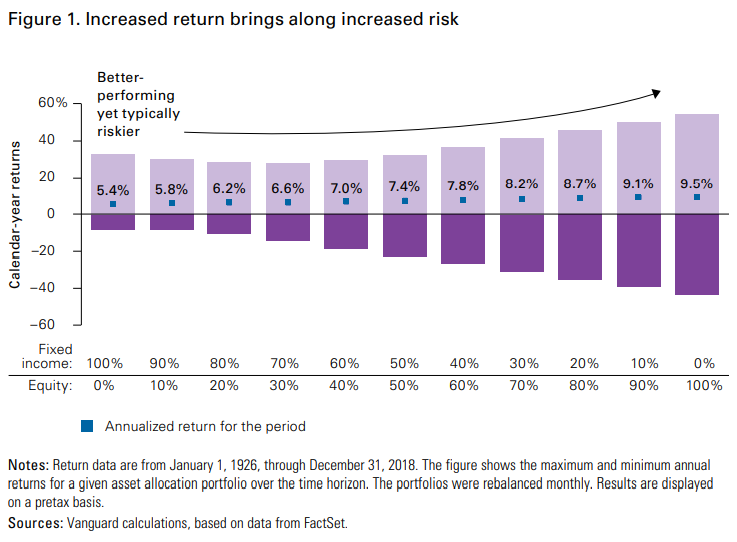

El siguiente es un gráfico preparado por Vanguard que muestra la rentabilidad nominal promedio de las combinaciones de inversión en acciones y bonos del tesoro de los Estados Unidos en porcentajes variables del 10% entre 1926 y 2018:

La combinación de los 2 activos vale más que la suma de las partes en la medida en que tienen diferentes evoluciones y en muchos casos cuando uno de ellos se deprecia el otro se valora y viceversa. En otras palabras, estos dos activos tienen comportamientos independientes o correlacionados, e incluso en muchos casos correlaciones negativas.

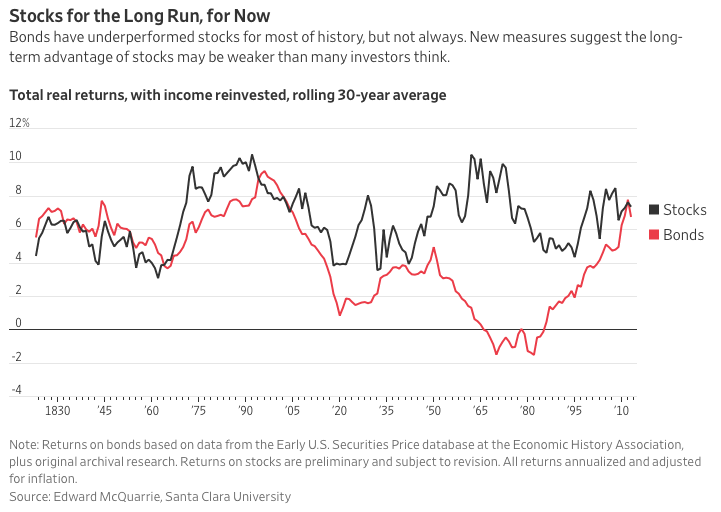

Esto es muy notable a partir de la lectura del siguiente gráfico que muestra los rendimientos de las inversiones a 30 años en el mercado de valores de los Estados Unidos y los bonos del tesoro entre 1830 y 2010:

Está bastante claro que en los períodos en que la rentabilidad en bolsa fue mayor los de los bonos fueron menores (1950 a 1980) y viceversa (1990-2010).

#5 Adaptar la elección de la asignación de activos e inversiones a los objetivos, la situación y la capacidad financiera

La elección de la asignación está influenciada por el objetivo y la situación financiera del inversor.

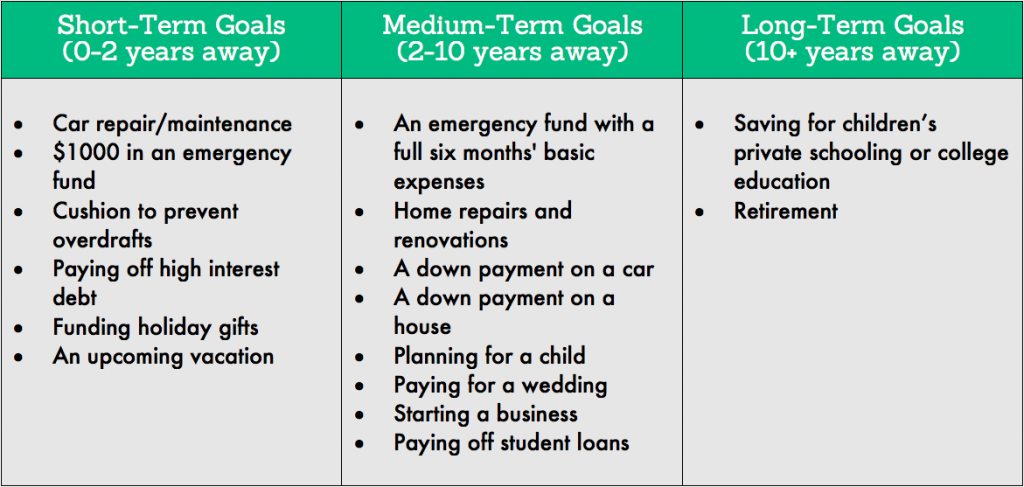

Hay varios objetivos financieros en competencia para el capital disponible y no todos tienen la misma prioridad que en el mismo período de tiempo. Tenemos objetivos financieros a corto, medio y largo plazo:

A corto plazo, hasta 2 años, tenemos objetivos como pagar deudas y establecer un fondo de principios o pequeño fondo de emergencia. A medio plazo, entre 2 y 10 años, tenemos la constitución de un fondo de emergencia completo que equivale a 6 meses de sueldos o entradas para la compra de un coche, una casa, etc. A la larga, más de 10 años, encontramos tasas de matrícula para la educación universitaria de los niños y el fondo personal de jubilación.

Como hemos visto cuanto más largo es el plazo, menor es la probabilidad y gravedad de la devaluación y, por tanto, el riesgo, por lo que cuanto más largo sea el plazo más se debe invertir en acciones para obtener la mayor rentabilidad esperada.

También sabemos que cuanto mejor sea la situación y mayor sea la capacidad financiera, más se puede arriesgar. Es por eso que cuanto más rico te vuelves, más inviertes en acciones. Los que tienen mucho mejor soportan las fluctuaciones del mercado a corto plazo porque no necesitan el dinero para vivir el día a día.

{kind=link}