Num ano de forte recessão e apesar das mais recentes estimativas do FMI apontem para uma perda de produto global de 25 biliões de dólares entre 2020 e 2025, alguns mercados estão a transacionar a níveis próximos de máximos e outros já recuperaram boa parte das quedas dos meses de março a maio

A grande questão dos nossos dias é se faz sentido termos uma pandemia e os mercados estarem a transacionar a níveis superiores aos pré-pandemia

Explicação #1: Esta é uma crise diferente em que as economias estavam a crescer bem e não houve destruição da atividade

Explicação #2: Diferente composição e fatores contributivos para GDP e índices

Explicação #4: Diferente dinâmica: política monetária e as baixas taxas de juro trazem TINA e FOMO e inflação dos preços dos ativos

Explicação #5: Diferente economia: política orçamental mantém os rendimentos das famílias

Em conclusão, os mercados estão demasiado complacentes e muito vulneráveis a correções associadas a agravamentos de sentimento e de circunstâncias da atividade, havendo, contudo, uma “silver lining” ou mesmo uma “silver bullet” (luz ao fundo do túnel, ou mesmo uma poção mágica) que será uma vacina e/ou tratamentos ao virar da esquina

Os passatempos de “Descubra as diferenças” ou “Onde está o Wally” foram e ainda são bastante populares e podem aplicar-se a esta questão da desconexão entre a economia e os mercados provocada pela crise pandémica.

Na verdade, temos dois registos divergentes da economia e dos mercados que devem estar e normalmente estão alinhados e sincronizados.

Os analistas dos mercados financeiros e os gestores de investimento dividem-se em polos opostos.

Muitos afirmam perentoriamente que existe uma profunda desconexão entre os mercados e a economia, com base na factualidade dos dados, ou seja, mercados em máximos e economia deprimida, em contração de produto e emprego. Muitos outros defendem assertivamente o contrário, que os mercados estão em máximos porque a economia estava bem antes da pandemia, está a reagir bem às medidas adotadas e terá uma rápida recuperação pois não houve destruição de capacidade produtiva, mas antes suspensão ou paralisação da atividade.

A resposta a esta questão passa por começar por procurar descobrir as razões por que eventualmente as diferenças não são assim tão evidentes ou há algumas pequenas semelhanças que se estão a tornar importantes.

Concluímos este exercício ponderando os vários os argumentos e concluir se efetivamente temos desconexão ou não.

Não vamos levar o suspense até ao fim, até porque o desenvolvimento será algo extenso. Antecipamos as conclusões. Muito embora haja algumas razões válidas para o bom desempenho dos mercados, acreditamos que os mercados estão a ser demasiado complacentes para a situação económica real. Em nossa opinião é muito difícil justificar os mercados em níveis próximos dos máximos ou a recuperarem para níveis anteriores aos da pandemia com o contexto económico presente. A não ser que o silver lining ou a silver bullet de uma vacina e/ou de um tratamento eficaz esteja ao virar da esquina!

Num ano de forte recessão e apesar das mais recentes estimativas do FMI apontem para uma perda de produto global de 25 biliões de dólares entre 2020 e 2025, alguns mercados estão a transacionar a níveis próximos de máximos e outros já recuperaram boa parte das quedas dos meses de março a maio

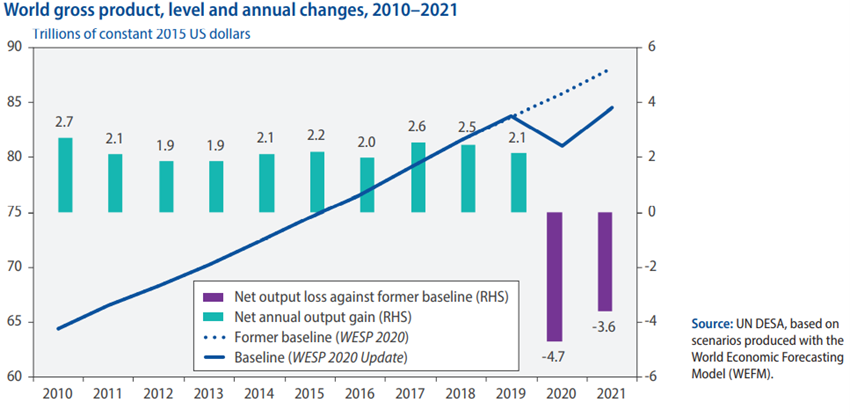

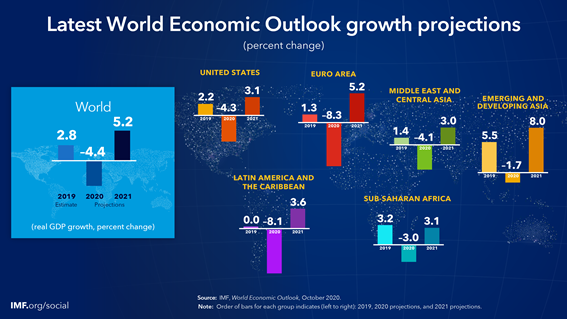

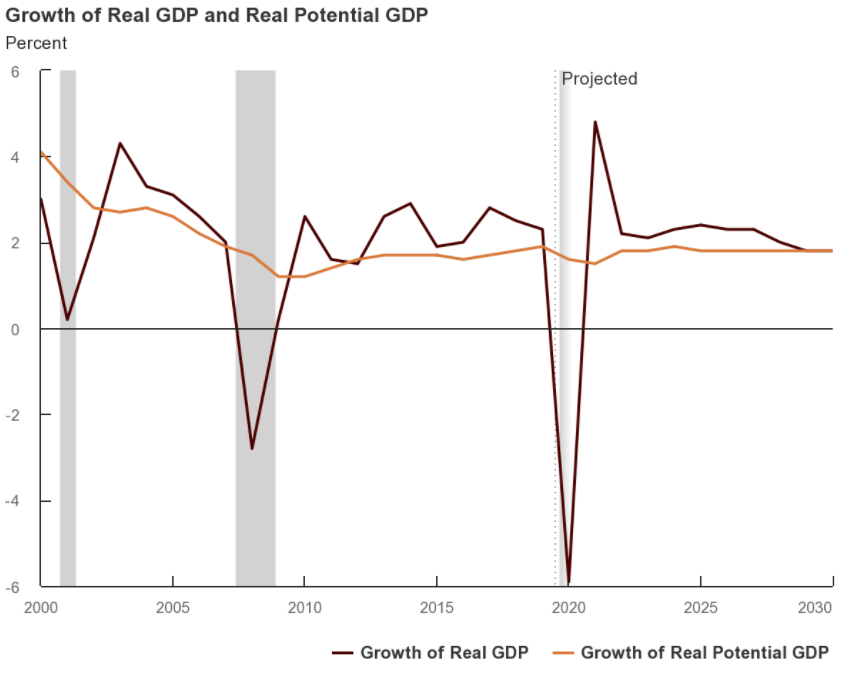

Com a paralisação da atividade decorrente da pandemia o PIB mundial irá contrair-se em cerca de 4,4% em 2020, e recuperar cerca de 5,2% em 2021, segundo as últimas previsões de outubro feitas pelo FMI.

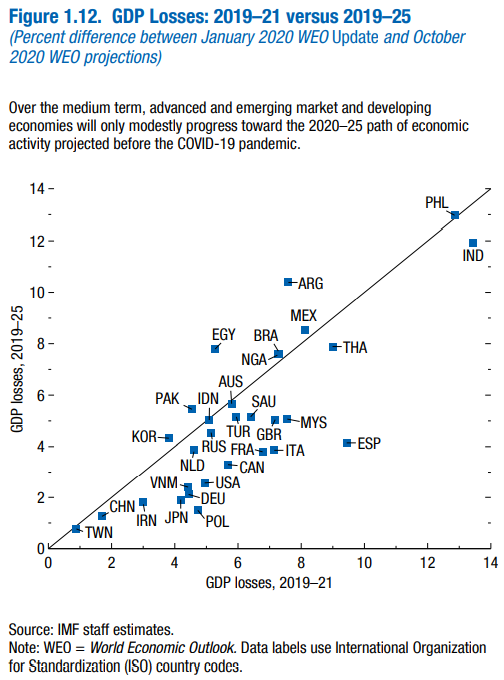

O FMI estima ainda que aquele evento representará uma perda total do produto de 25 biliões até 2025, decorrente da queda da atividade em geral, da falência de empresas e da redução não só temporária, mas também permanente de emprego.

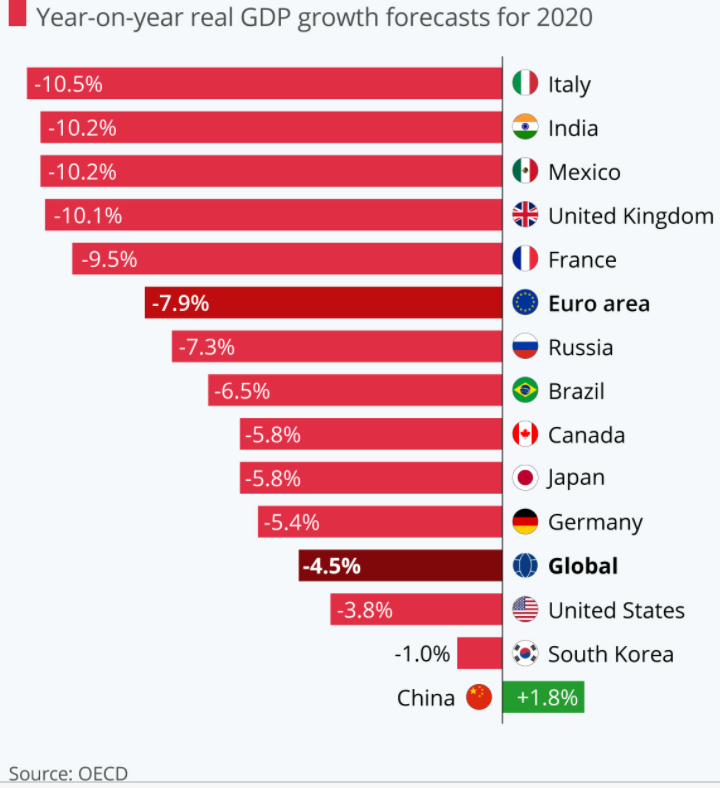

Há grandes países profundamente afetados e em que a incidência da pandemia foi maior, tais como muitos países europeus (Espanha, Itália e França), a India e o Brasil. Ao nível das grandes economias apenas a China terá um crescimento em 2020, mas modesto.

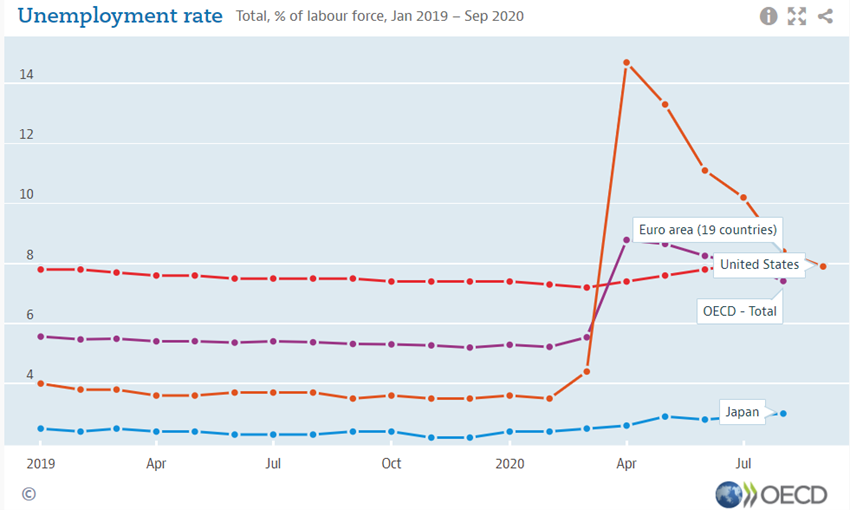

A taxa de desemprego da OCDE em agosto fixou-se em 7,4%, 2,2 pontos percentuais acima do nível observado em fevereiro, antes da pandemia covid-19 ter atingido o mercado de trabalho. 48,4 milhões de pessoas estavam desempregadas na área da OCDE, mais 13,5 milhões do que em fevereiro, sem contar com os despedimentos temporários ou lay-offs da zona euro que não entram para as estatísticas do emprego.

A grande questão dos nossos dias é se faz sentido termos uma pandemia e os mercados estarem a transacionar a níveis superiores aos pré-pandemia

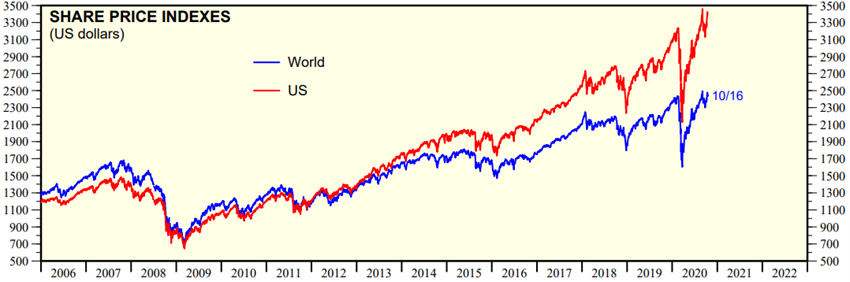

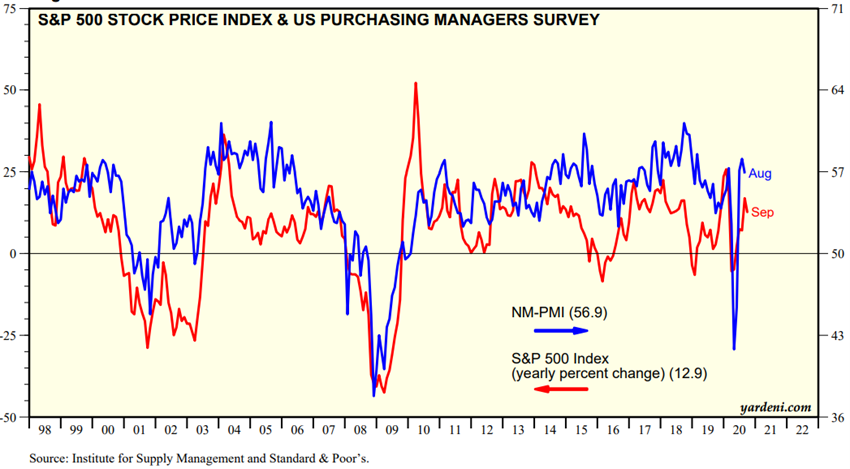

Apesar desta situação económica, os mercados financeiros que na fase inicial da pandemia caíram entre 30% a 40% recuperaram rapidamente desde abril e já estão a transacionar próximo dos níveis máximos.

Este movimento observou-se quer nos mercados acionistas e nos mercados obrigacionistas. É verdade que não teve a mesma intensidade em termos de países. O desempenho foi melhor nos EUA e nos países emergentes asiáticos do que na Europa.

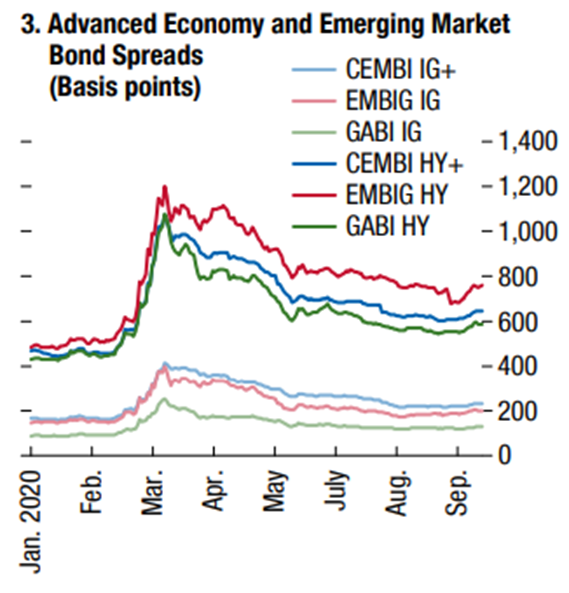

Fonte: Global Financial Stability Report, IMF, October 2020

Assim, a grande questão é se esta dicotomia faz sentido. Podem os mercados financeiros estar tão bem com uma economia fragilizada e vulnerável?

Explicação #1: Esta é uma crise diferente em que as economias estavam a crescer bem e não houve destruição da atividade

A primeira questão é que esta é uma crise diferente de todas as outras.

Ao contrário das anteriores, a economia estava bem em todo o mundo e esta crise não provocou destruição da capacidade produtiva. O que aconteceu foi que parou temporariamente a atividade e a subsequente reabertura das economias permitiu retomar os níveis de atividade.

As previsões antes da pandemia acontecer eram de um maior crescimento económico mundial, apesar de já então se estimar um nível mais baixo para as 4 maiores zonas económicas, China, Zona Euro, Japão e EUA.

Explicação #2: Diferente composição e fatores contributivos para GDP e índices

A explicação que é mais usada para justificar a desconexão é a de que a economia não é o mercado financeiro, especificamente o mercado acionista, e vice-versa.

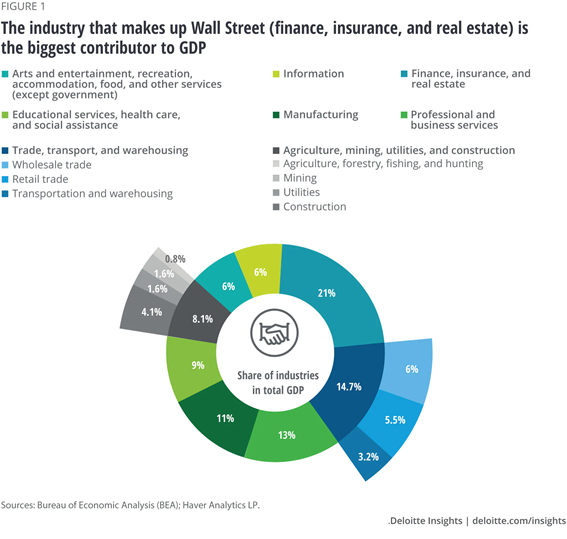

Nos EUA, os setores que mais contribuem para o PIB são o financeiro (21%), os transportes (14,7%), os serviços empresarias (13%) e a indústria (11%). As tecnologias de informação representam 6%.

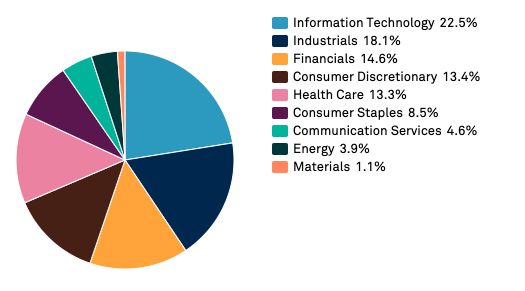

Quando olhamos para os principais índices de mercado vemos uma situação muito diferente. Os setores que têm mais peso no S&P 500 são o das tecnologias de informação (22,5%), a indústria (18,1%), o financeiro (14,6%) e o consumo discricionário (13,4%).

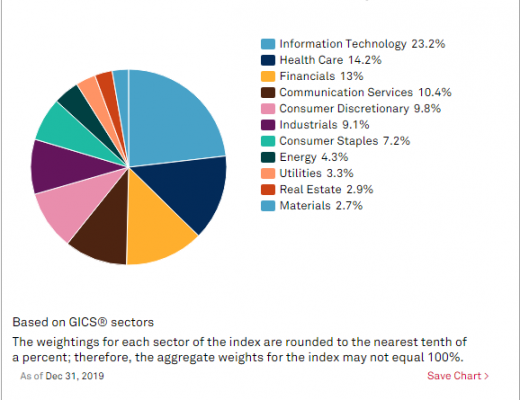

Esta composição ainda é mais acentuada relativamente ao Nasdaq, em que o peso das tecnologias de informação, saúde e telecomunicações ainda é superior.

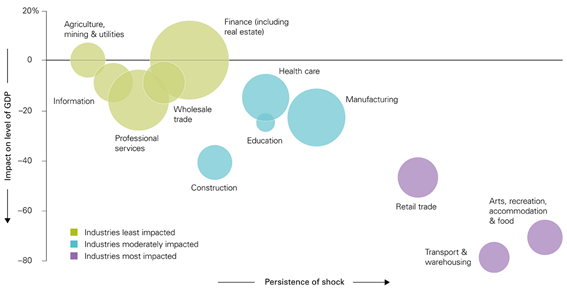

E é bem verdade que tem havido setores muito atingidos como por exemplo o turismo, a aviação, os cruzeiros, a hotelaria, a restauração, as artes e espetáculos e o pequeno comércio familiar em geral. Mas, por outro lado, há setores que têm beneficiado e crescido muito, como por exemplo o das tecnologias de informação ou de trabalho remoto e em casa.

Explicação #3: As empresas com mais peso nos índices têm tido valorizações muito acentuadas em termos absolutos e relativos

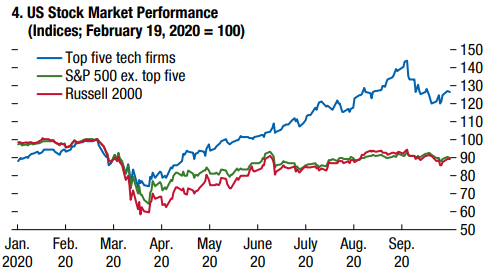

As empresas com mais peso nos índices, tais como as FAAMG, outras de WFH e a Tesla tiveram valorizações extraordinárias após a queda das cotações em março, chegando a subir 100% e algumas 400%.

As 5 maiores empresas tecnológicas do S&P 500 valorizaram-se 30% enquanto que todas as restantes 495 empresas (assim como as 2000 empresas do índice Russell) desvalorizaram-se 10% até finais de setembro.

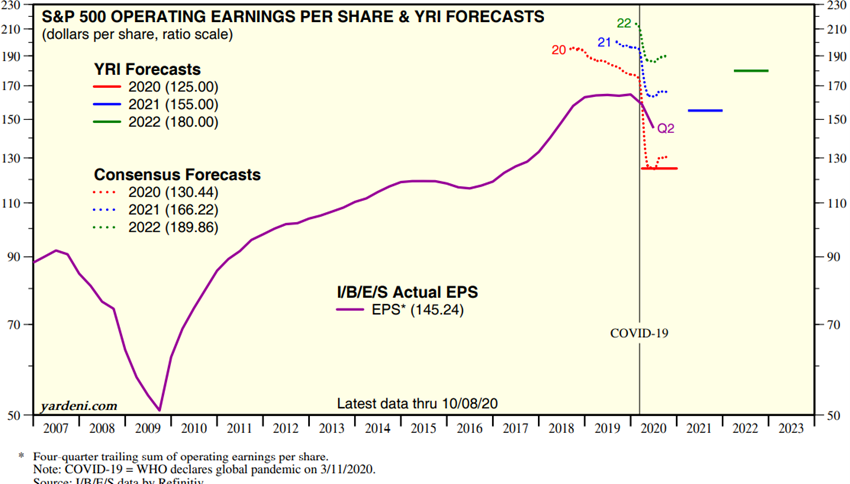

Estas empresas têm aumentado as suas receitas e os lucros. Contudo, os múltiplos pagos subiram em flecha.

A questão é saber se este comportamento é sustentável. Ou seja, se os investidores acham que estas empresas valem mesmo isto e terão crescimentos de lucros no futuro que justificarão estes preços pagos ou se o que aconteceu foi motivado por uma rotação de ativos de obrigações para ações ou entre as ações, seguir com a manada ou até os montantes elevados de compra de opções “call” por investidores individuais jovens ou novos ou institucionais que fizeram grandes apostas como o Softbank.

Explicação #4: Diferente dinâmica: política monetária e as baixas taxas de juro trazem TINA e FOMO e inflação dos preços dos ativos

Outra explicação muito usada tem a ver com os efeitos da política monetária muito agressiva.

Em resposta à pandemia, as autoridades monetárias em todo o mundo adotaram uma política monetária expansionista de choque, sem precedentes até à data. Baixaram as taxas de juro de referência e lançaram um programa de compra de ativos que abrangeram não só dívida pública como obrigações empresarias e inclusivamente de grau especulativo e ETF sobre índices.

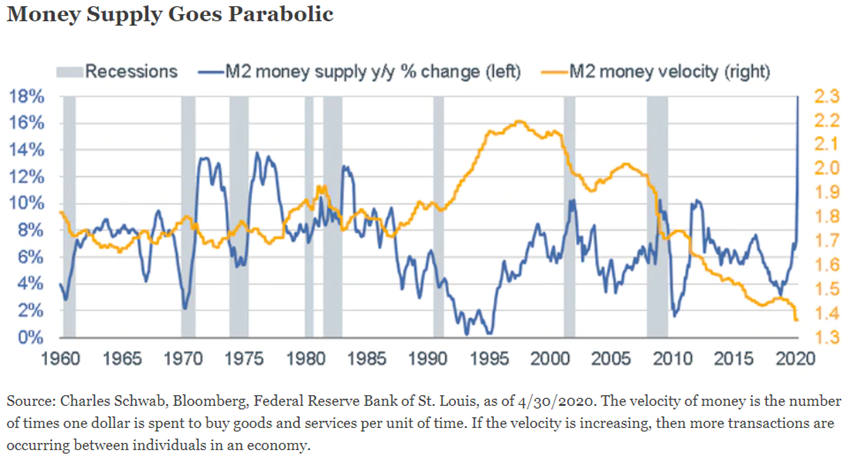

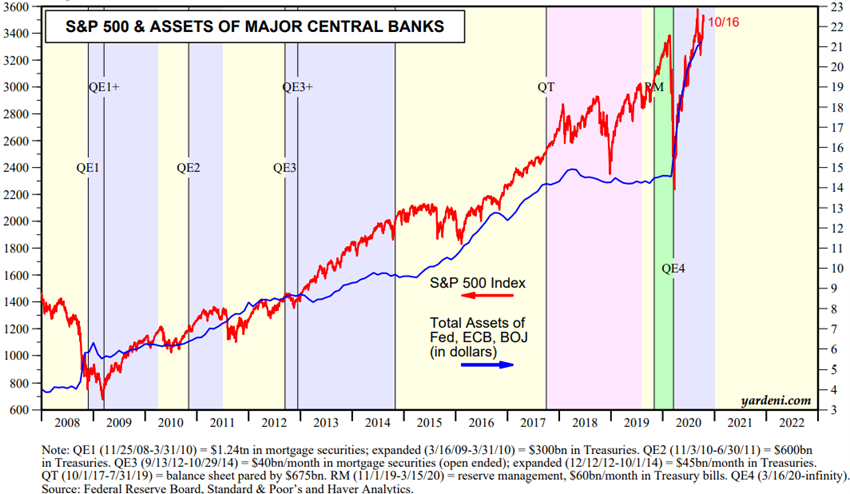

Podemos ter uma melhor ideia da ordem gigantesca de intervenção olhando para o gráfico de crescimento da moeda nos EUA entre 1960 e 2020:

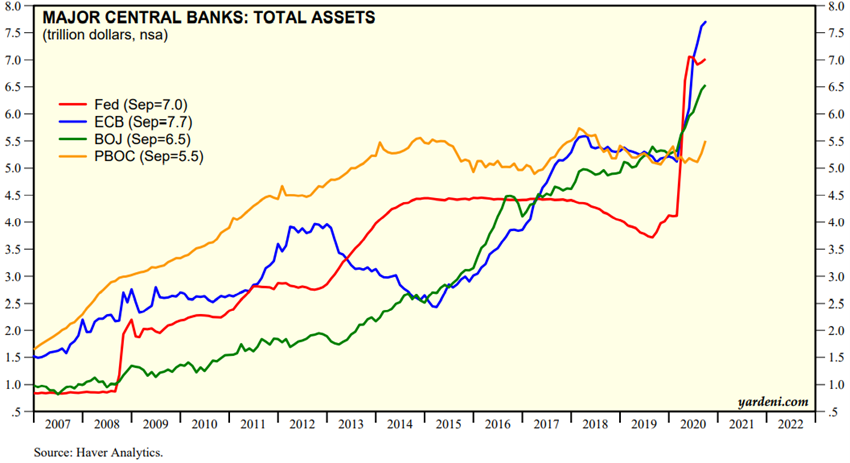

Quando se comparam os 3 programas de Quantitative Easing desenvolvidos pelos EUA desde 2008 em resposta à crise financeira com a atuação atual, aquelas parecem uma brincadeira de crianças.

Em bom rigor existe uma elevada correlação entre a dimensão dos balanços dos principais bancos centrais e a evolução do principal índice acionista americano, o S&P 500:

O aumento do balanço coloca dinheiro na economia e inflaciona o preço dos ativos financeiros. As baixas taxas de juro e o bom comportamento dos mercados acionistas até à data são geradoras de sentimentos de TINA (“There is No Alternative”, ou Não Há Alternativa) ou FOMO (“Fear of Missing Out” ou “Medo de Perder o Comboio”).

Esta política monetária fez baixar significativamente as taxas de juro para as famílias, empresas e governos, permitindo-lhes diminuir os encargos com as dívidas, reduzir os custos financeiros, aumentar o rendimento disponível e diminuir o impacte no déficit e na dívida pública. Adicionalmente, dotou o mercado de divida corporativa de liquidez para fazer face ao stress dos mercados.

Contudo, os balanços dos bancos centrais têm enormes investimentos em dívida pública e empresarial e os bancos comerciais têm uma imensa liquidez.

Explicação #5: Diferente economia: política orçamental mantém os rendimentos das famílias

Esta atuação muito musculada das autoridades monetárias foi acompanhada de uma igualmente forte política fiscal ou orçamental.

Os governos em todo o mundo desenvolveram uma política de proteção de rendimentos profunda e de largo espetro, compreendendo os apoios diretos às famílias que perderam o emprego ou reduziram a atividade, tais como o aumento do valor do subsídio de desemprego e do seu acesso, os apoios às empresas que não despediram trabalhadores, assim como o regaste de empresas que operam em setores muito atingidos como a aviação.

Ao mesmo tempo os governos implementaram programas de moratórias nos pagamentos de empréstimos bancários e de rendas de habitação.

É óbvio que esta atuação dos governos foi facilitada pelas baixas taxas de juro proporcionadas pela política monetária, ao permitir financiar um maior endividamento.

O que se pretende é contruir uma ponte de sustentação de rendimentos, receitas e capitais que permitam aos países evitar ao máximo os custos de desemprego friccional, do encerramento e a subsequente reabertura da atividade.

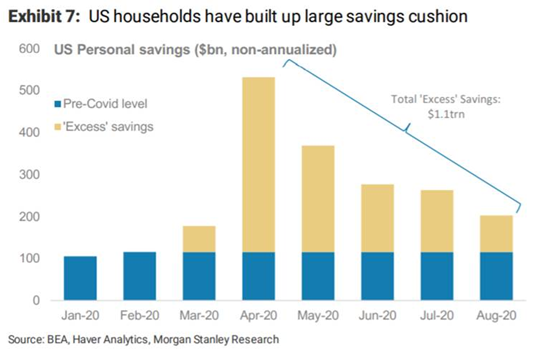

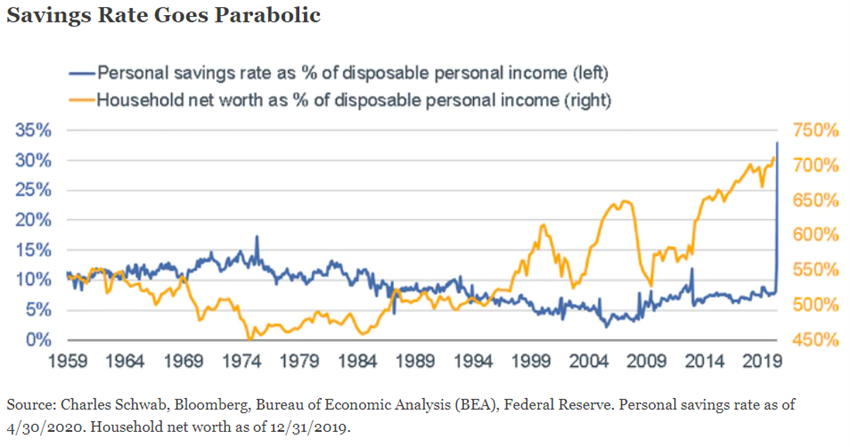

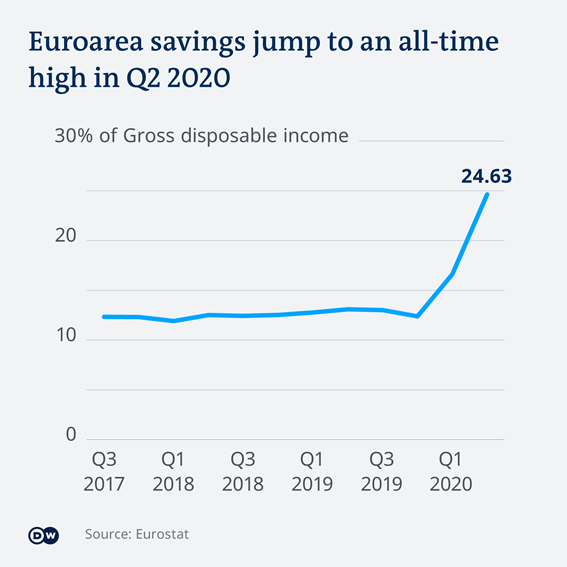

Sobretudo em resultado da generosidade destas medidas de política, as famílias viram aumentar o rendimento disponível e as taxas de poupança na generalidade dos países desenvolvidos, especialmente nos EUA e a maioria dos países europeus (e também das baixas taxas de juro e do baixo preço de petróleo).

Mais grave, esta bolha de oxigénio tem como consequência uma deficiente alocação de recursos pelos vários agentes, designadamente permitindo criando muitas empresas zombie, isto é, empresas que já deviam ter falido ainda estão em atividade.

Explicação #6: Diferente perspetiva dos dados às expetativas, presente e futuro, conjuntura e prospetiva, traduzida na divergência entre a racionalidade pura para o sentimento

As perspetivas dos economistas e dos governantes e demais responsáveis de política económica são muito diferentes das dos analistas de investimentos e gestores de ativos. Nalguns casos acumulam com funções de responsáveis pela saúde pública.

Os primeiros fazem previsões com base em indicadores passados e recentes e veem os desequilíbrios. Veem uma recuperação económica em K (socialmente desigual) ou W (novo abrandamento após a retoma). Vivem mais o presente e são mais racionais, factuais e realistas. Pesam-lhes nos ombros os números de desempregados e de empresas falidas.

Os segundos veem o presente, mas pesam mais as perspetivas futuras. Formam opiniões com base em expetativas. Como os preços dos ativos são os cash-flows descontados dos rendimentos futuros gerados pelos mesmos, posicionam-se mais no amanhã. Consideram que os preços atuais já incorporam o passado. Ao darem mais importância ao futuro, privilegiam os indicadores instantâneos, que têm indiciado uma boa recuperação. Consideram que os melhores indicadores são os desempenhos das cotações das ações e dos resultados previstos das empresas cotadas. Veem uma recuperação económica em V.

As expetativas atuais do consenso dos analistas de mercado e dos gestores de ativos são de que estamos numa trajetória para a rápida normalização da atividade após a paralisação de março a maio. Não admitem recuos na recuperação e retoma da atividade, entendendo ainda que se for necessário os responsáveis de política económica farão novas intervenções. Estimam que as vacina e/ou os tratamentos eficazes estarão para breve.

Os economistas preveem este comportamento:

Enquanto que os analistas e gestores dos mercados financeiros dão mais importância aos indicadores económicos avançados tais como os inquéritos às empresas e às estimativas de resultados das empresas:

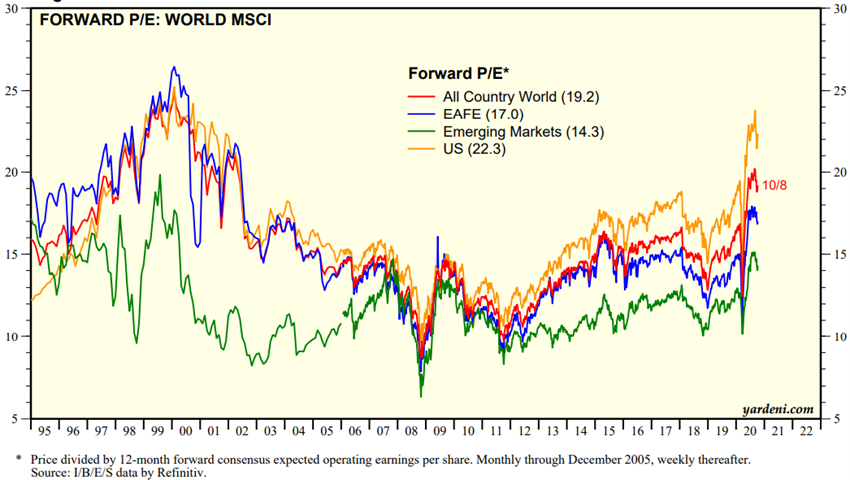

Qualquer que seja o ângulo por que se olhe é inequívoco que os mercados estão um pouco caros. Os múltiplos de PER (“Price Earnings Ratio”) ou do quociente entre cotações e resultados estão altos em todas as geografias. Estão aos níveis mais altos desde a Grande Crise Financeira e no caso dos EUA só são superados pelos níveis atingidos quando da bolha tecnológica.

Podemos pensar que estes valores são justificados pelo facto de os resultados das empresas estarem deprimidos, esperando-se que cresçam significativamente nos anos de 2021 e seguintes. É uma possibilidade, mas pouco credível tendo em conta os riscos económicos presentes e futuros em cima da mesa.

Em nossa opinião, os mercados estão, assim, demasiado complacentes para a situação económica vivida, a qual, com a ponte criada pelas autoridades, ainda não mostrou todas as suas feridas e o muito tempo que as cicatrizes demorarão a sarar. O único fator que nos poderá fazer mudar de opinião é um “silver lining” ou uma “silver bullet” de uma vacina e/ou de um tratamento eficazes já ao virar da esquina.

{kind=link}