Au cours d’une année de grave récession et malgré les dernières estimations du FMI qui indiquent une perte de produits mondiaux de 25 milliards de dollars entre 2020 et 2025, certains marchés se négocient à des sommets proches et d’autres ont déjà récupéré une grande partie des chutes de mars à mai.

La grande question de notre époque est de savoir s’il est logique d’avoir une pandémie et si les marchés se négocient à des niveaux supérieurs à ceux d’avant la pandémie.

Explication #1: Il s’agit d’une crise différente dans laquelle les économies se développaient bien et il n’y avait pas de destruction de l’activité

Explication no 2 : Composition et facteurs contributifs différents pour le PIB et les indices

Explication n°4 : Différentes dynamiques : la politique monétaire et les faibles taux d’intérêt entraînent l’inflation des PRIX TINA et FOMO et des actifs

Explication n°5 : Économie différente : la politique budgétaire maintient les revenus des ménages

En conclusion, les marchés sont trop complaisants et trop vulnérables aux corrections associées à l’aggravation du sentiment et des circonstances de l’activité, mais il y a une lueur d’espoir ou même une solution miracle qui sera un vaccin et / ou des traitements au coin de la rue.

Les passe-temps de « Découvrez les différences » ou « Où est Wally » étaient et sont encore très populaires et peuvent s’appliquer à cette question de la déconnexion entre l’économie et les marchés causée par la crise.

En fait, nous avons deux enregistrements divergents de l’économie et des marchés qui devraient être et sont généralement alignés et synchronisés.

Les analystes des marchés financiers et les gestionnaires de placements sont divisés en pôles opposés.

Beaucoup ont perpétuellement déclaré qu’il existe une profonde déconnexion entre les marchés et l’économie, sur la base de la factualité des données, c’est-à-dire des marchés dans les maximums et une économie déprimée, en contraction du produit et de l’emploi. Beaucoup d’autres soutiennent avec assurance le contraire, que les marchés sont au maximum parce que l’économie était bien avant la pandémie, réagit bien aux mesures adoptées et connaîtra une reprise rapide parce qu’il n’y a pas eu de destruction de la capacité de production, mais plutôt de suspension ou d’arrêt de l’activité.

La réponse à cette question est de commencer par essayer de savoir pourquoi les différences ne sont finalement pas si évidentes ou il y a quelques petites similitudes qui deviennent importantes.

Nous concluons cet exercice en examinant les différents arguments et en concluant si nous avons réellement une déconnexion ou non.

Ne prenons pas le suspense jusqu’au bout, car le développement sera quelque chose d’étendu. Nous anticipons les conclusions. Bien qu’il y ait des raisons valables à la bonne performance des marchés, nous pensons que les marchés sont trop complaisants pour la situation économique réelle. À notre avis, il est très difficile de justifier des marchés à des niveaux proches des sommets ou de revenir aux niveaux d’avant la pandémie dans le contexte économique actuel. À moins que la lueur d’espoir ou la solution miracle d’un vaccin et / ou d’un traitement efficace ne soit juste au coin de la rue!

Au cours d’une année de grave récession et malgré les dernières estimations du FMI qui indiquent une perte de produits mondiaux de 25 milliards de dollars entre 2020 et 2025, certains marchés se négocient à des sommets proches et d’autres ont déjà récupéré une grande partie des chutes de mars à mai.

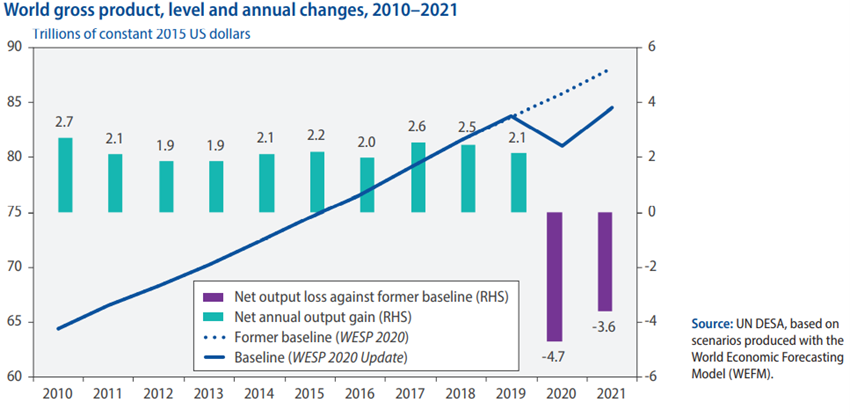

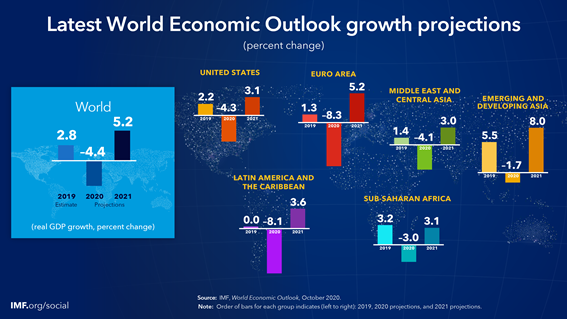

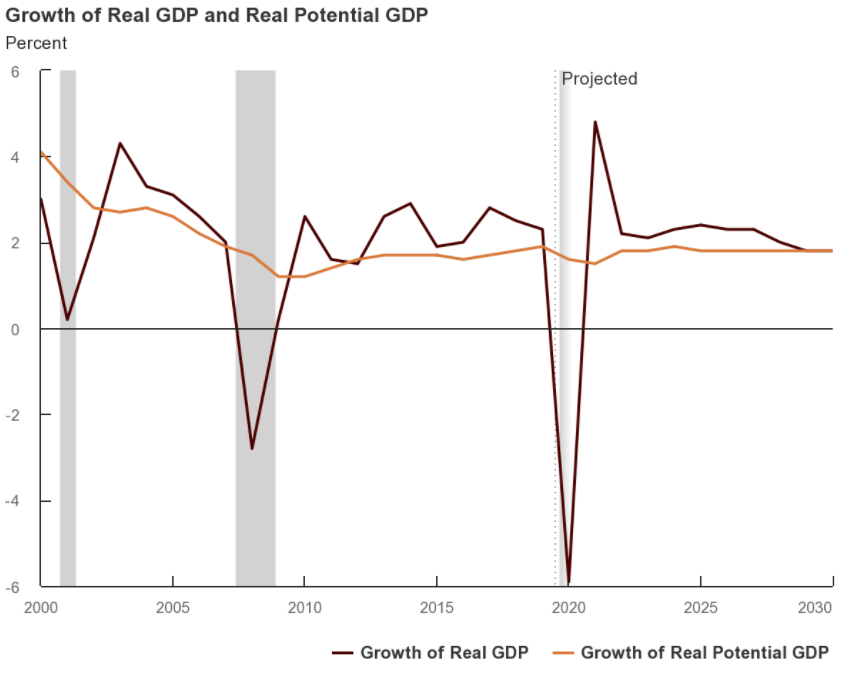

Avec l’arrêt de l’activité dû à la pandémie, le PIB mondial se contractera d’environ 4,4% en 2020 et se redressera d’environ 5,2% en 2021, selon les dernières prévisions d’octobre du FMI.

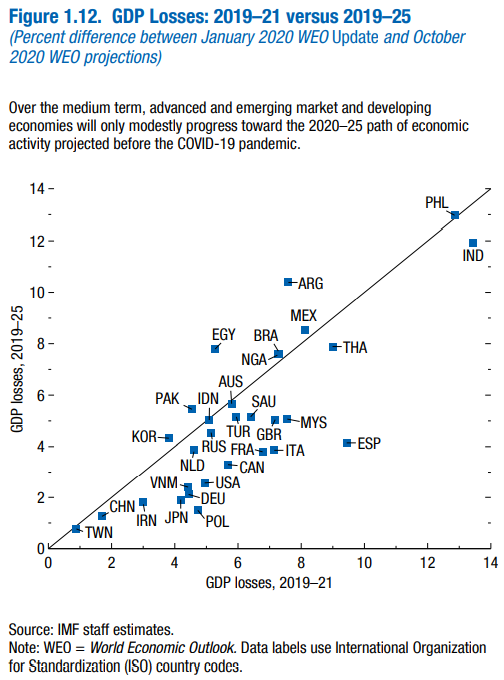

Le FMI estime également que cet événement représentera une perte totale de 25 milliards d’ici 2025, en raison de la baisse de l’activité générale, de la faillite des entreprises et de la réduction non seulement temporaire, mais aussi permanente de l’emploi.

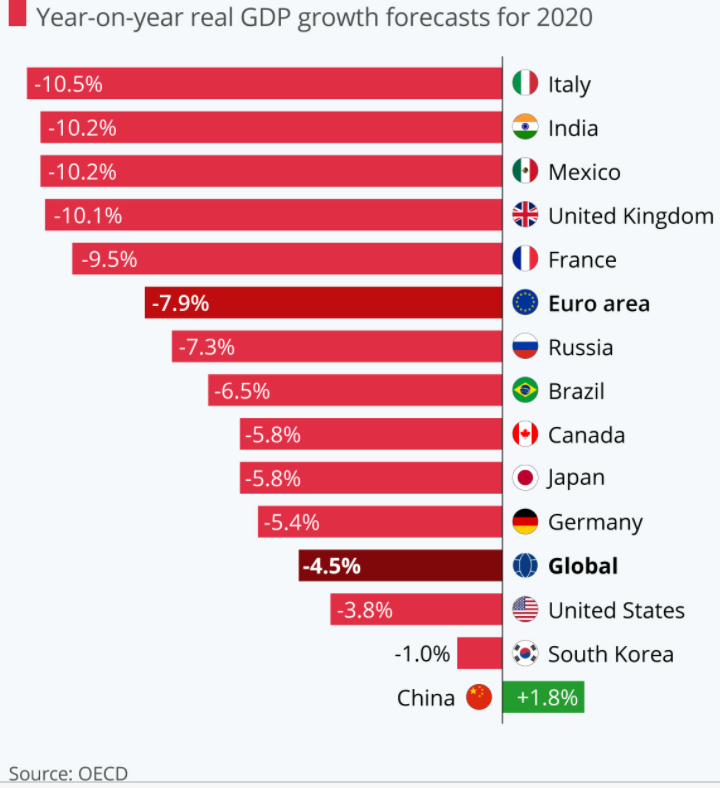

Il y a de grands pays profondément touchés et où l’incidence de la pandémie était plus élevée, comme de nombreux pays européens (Espagne, Italie et France), l’Inde et le Brésil. Au niveau des grandes économies, seule la Chine aura une croissance en 2020, mais modeste.

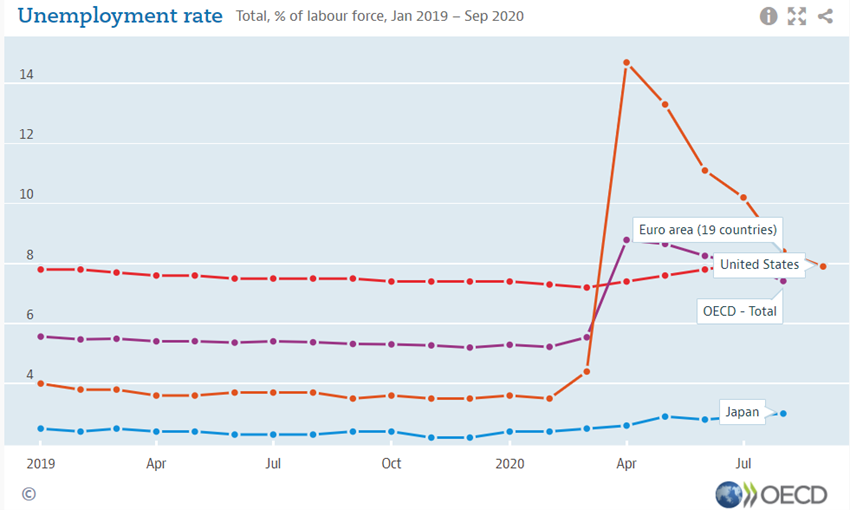

Le taux de chômage de l’OCDE en août s’établissait à 7.4%, soit 2.2 points de pourcentage de plus qu’en février, avant que la pandémie de covid-19 ne frappe le marché du travail. 48,4 millions de personnes étaient au chômage dans la zone OCDE, soit 13,5 millions de plus qu’en février, sans compter les licenciements temporaires ou les licenciements dans la zone euro qui n’entrent pas dans les statistiques de l’emploi.

La grande question de notre époque est de savoir s’il est logique d’avoir une pandémie et si les marchés se négocient à des niveaux supérieurs à ceux d’avant la pandémie.

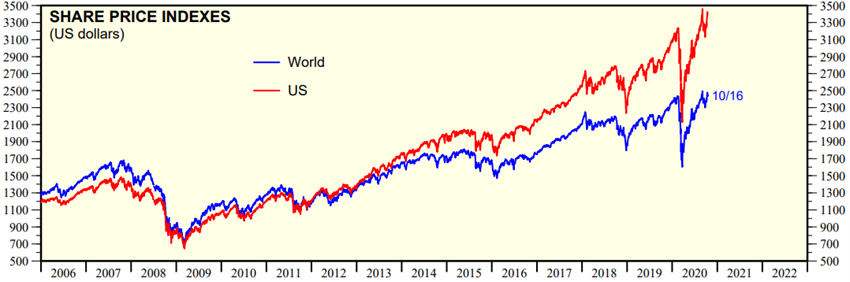

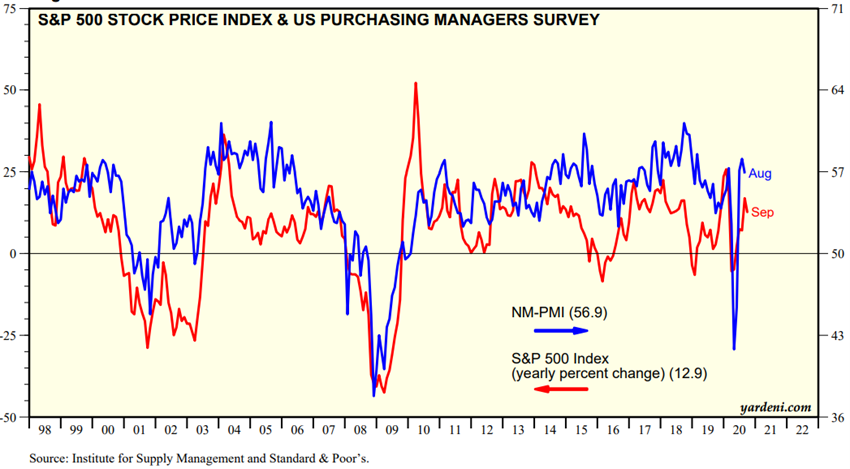

Malgré cette situation économique, les marchés financiers, qui au début de la pandémie ont chuté de 30% à 40%, se sont rapidement redressés depuis avril et se négocient déjà près des sommets.

Ce mouvement a été observé à la fois sur les marchés boursiers et sur les marchés obligataires. Il est vrai qu’il n’avait pas la même intensité en termes de pays. La performance a été meilleure aux États-Unis et dans les pays émergents d’Asie qu’en Europe.

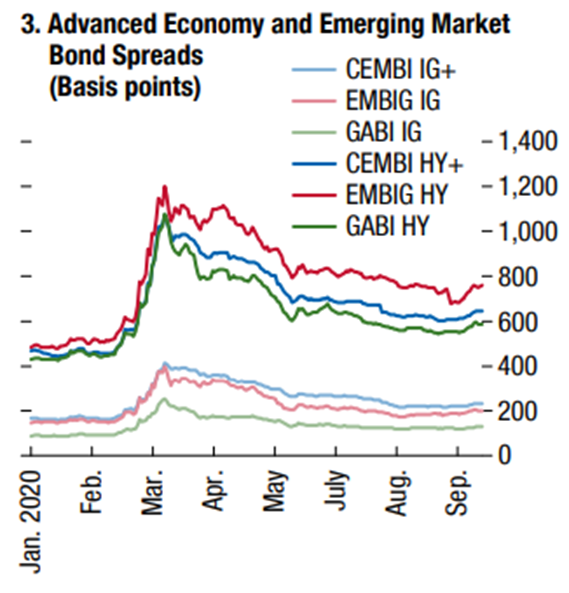

Source: Global Financial Stability Report, IMF, October 2020

La grande question est donc de savoir si cette dichotomie a du sens. Les marchés financiers peuvent-ils se porter aussi bien avec une économie fragile et vulnérable ?

Explication #1: Il s’agit d’une crise différente dans laquelle les économies se développaient bien et il n’y avait pas de destruction de l’activité

Le premier problème est qu’il s’agit d’une crise différente de toutes les autres.

Contrairement aux précédentes, l’économie était bien partout dans le monde et cette crise n’a pas causé de destruction de la capacité de production. Ce qui s’est passé, c’est que l’activité s’est temporairement arrêtée et que la réouverture ultérieure des économies a permis de reprendre les niveaux d’activité.

Les prévisions avant la pandémie prévoyaient une croissance économique mondiale plus élevée, bien qu’un niveau inférieur soit déjà estimé pour les quatre plus grandes zones économiques, la Chine, la zone euro, le Japon et les États-Unis.

Explication no 2 : Composition et facteurs contributifs différents pour le PIB et les indices

L’explication la plus utilisée pour justifier la déconnexion est que l’économie n’est pas le marché financier, en particulier le marché boursier, et vice versa.

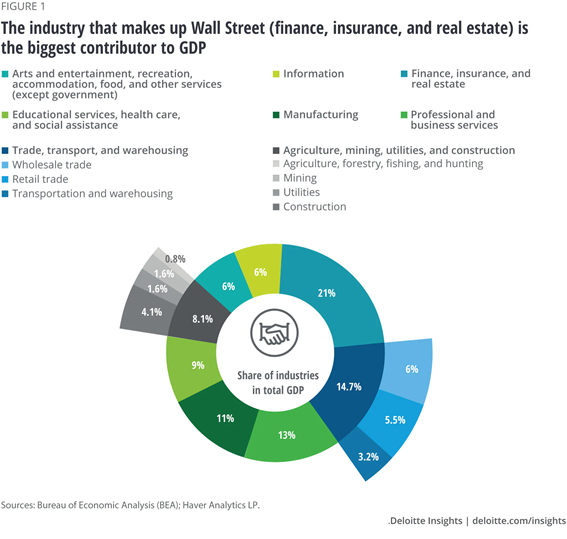

Aux États-Unis, les secteurs qui contribuent le plus au PIB sont la finance (21 %), les transports (14,7 %), les services aux entreprises (13 %) et l’industrie (11 %). Les technologies de l’information représentent 6 %.

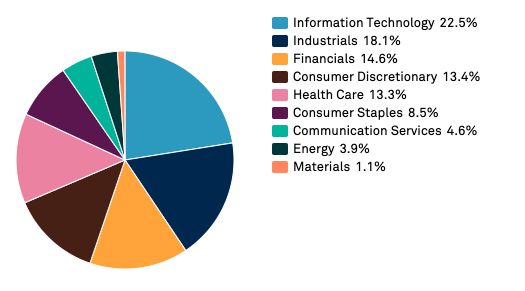

Lorsque nous examinons les principaux indices du marché, nous constatons une situation très différente. Les secteurs ayant le plus de poids dans le S&P 500 sont les technologies de l’information (22,5%), l’industrie (18,1%), la finance (14,6%) et la consommation discrétionnaire (13,4%).

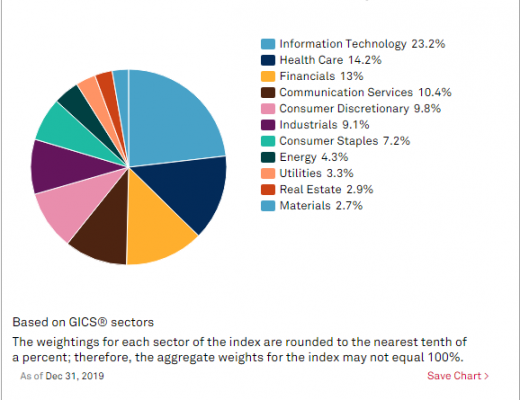

Cette composition est encore plus prononcée par rapport au Nasdaq, où le poids des technologies de l’information, de la santé et des télécommunications est encore plus élevé.

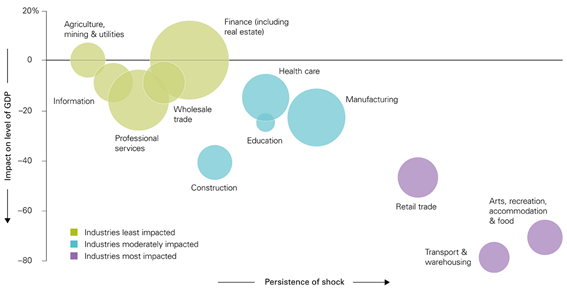

Et il est tout à fait vrai qu’il y a eu des secteurs durement touchés tels que le tourisme, l’aviation, les croisières, l’hôtellerie, la restauration, les arts et les spectacles et la petite entreprise familiale en général. Mais d’un autre côté, il y a des secteurs qui en ont beaucoup bénéficié et qui se sont beaucoup développés, comme les technologies de l’information ou le travail à distance et à domicile.

Explication n°3 : Les sociétés ayant le plus de poids dans les indices ont eu des valorisations très fortes en termes absolus et relatifs

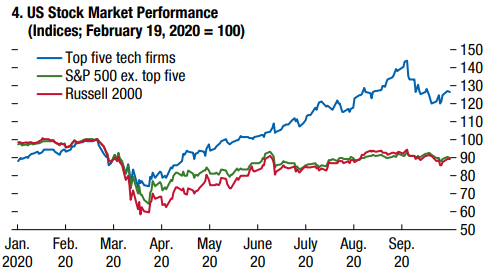

Les entreprises ayant le plus de poids dans les indices, telles que FAAMG, d’autres de la FMH et Tesla ont connu des appréciations extraordinaires après la chute des prix en mars, en hausse de 100% et d’environ 400%.

Les 5 premières entreprises technologiques du S&P 500 ont augmenté de 30%, tandis que les 495 sociétés restantes (ainsi que les 2 000 sociétés de l’indice Russell) ont chuté de 10% à la fin du mois de septembre.

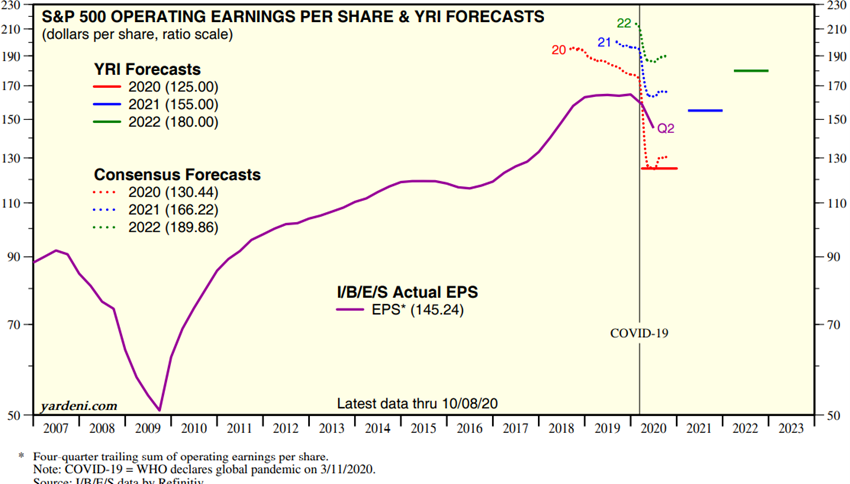

Ces entreprises ont augmenté leurs revenus et leurs bénéfices. Cependant, les multiples payés sont montés en flèche.

La question est de savoir si ce comportement est durable. C’est-à-dire que si les investisseurs pensent que ces entreprises en valent vraiment la peine et qu’elles auront une croissance des bénéfices à l’avenir qui justifiera ces prix payés ou si ce qui s’est passé a été motivé par une rotation des actifs obligataires vers les actions ou entre les actions, suivez avec le troupeau ou même les montants élevés d’achat d’options « d’achat » par des investisseurs individuels jeunes ou nouveaux ou institutionnels qui ont placé de gros paris comme Softbank.

Explication n°4 : Différentes dynamiques : la politique monétaire et les faibles taux d’intérêt entraînent l’attitudeTINA et FOMO et l’inflation des actifs

Une autre explication largement utilisée concerne les effets d’une politique monétaire très agressive.

En réponse à la pandémie, les autorités monétaires du monde entier ont adopté une politique monétaire expansionniste de choc, sans précédent à ce jour. Ils ont abaissé les taux d’intérêt de référence et lancé un programme d’achat d’actifs qui couvrait non seulement la dette publique, mais aussi les obligations d’entreprises et même les obligations de qualité spéculative et les ETF indiciels.

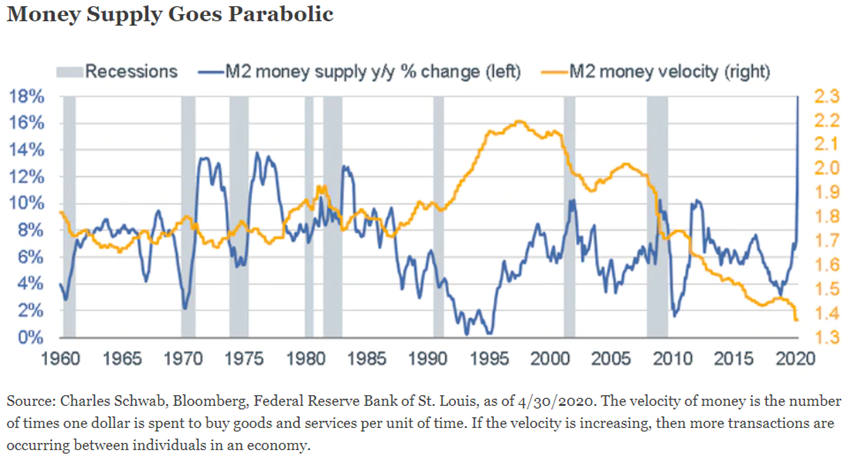

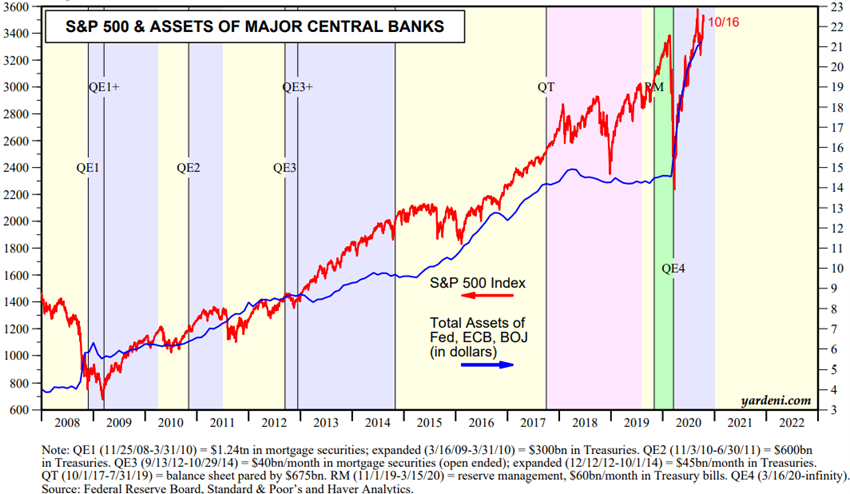

Nous pouvons avoir une meilleure idée de l’ordre gigantesque d’intervention en regardant le graphique de croissance de la monnaie américaine entre 1960 et 2020:

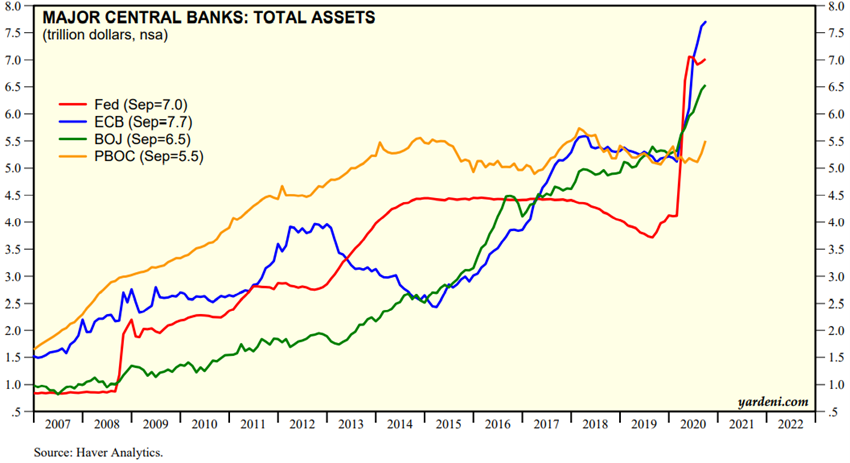

Lorsque l’on associe les 3 programmes d’assouplissement quantitatif développés par les États-Unis depuis 2008 en réponse à la crise financière avec la performance actuelle, ceux-ci semblent être un jeu d’enfant.

En toute rigueur, il existe une forte corrélation entre la taille des bilans des grandes banques centrales et l’évolution du principal indice boursier américain, le S&P 500 :

L’augmentation du bilan met de l’argent dans l’économie et gonfle le prix des actifs financiers. Les faibles taux d’intérêt et le bon comportement des marchés boursiers à ce jour sont le générateur des sentiments de TINA (« Il n’y a pas d’alternative », ou pas d’alternative) ou FOMO (« Peur de manquer » ou « Peur de perdre le train »).

Cette politique monétaire a considérablement abaissé les taux d’intérêt pour les ménages, les entreprises et les gouvernements, leur permettant de réduire le fardeau de la dette, de réduire les coûts financiers, d’augmenter le revenu disponible et de réduire l’impact sur le déficit et la dette publique. En outre, il a doté le marché de la dette de liquidité des entreprises pour faire face au stress des marchés.

Cependant, les bilans des banques centrales ont d’énormes investissements dans la dette publique et des entreprises et les banques commerciales ont d’immenses liquidités.

Explication n°5 : Économie différente : la politique budgétaire maintient les revenus des ménages

Cette action très musclée des autorités monétaires s’est accompagnée d’une politique budgétaire ou budgétaire tout aussi forte.

Les gouvernements du monde entier ont développé une politique de protection des revenus profonde et à large spectre, comprenant un soutien direct aux familles qui ont perdu leur emploi ou réduit leur activité, comme l’augmentation de la valeur des allocations de chômage et de l’accès, le soutien aux entreprises qui n’ont pas licencié de travailleurs, ainsi que l’édulcoration des entreprises opérant dans des secteurs de santé tels que l’aviation.

Dans le même temps, les gouvernements ont mis en œuvre des programmes de moratoire sur les paiements de prêts bancaires et les loyers des logements.

Il est clair que cette action des gouvernements a été facilitée par les faibles taux d’intérêt procurés par la politique monétaire, en permettant de financer un endettement plus important.

L’objectif est de construire un pont pour soutenir les revenus, les revenus et le capital qui permettra aux pays d’éviter autant que possible les coûts du chômage frictionnel, de la fermeture et de la réouverture ultérieure de l’activité.

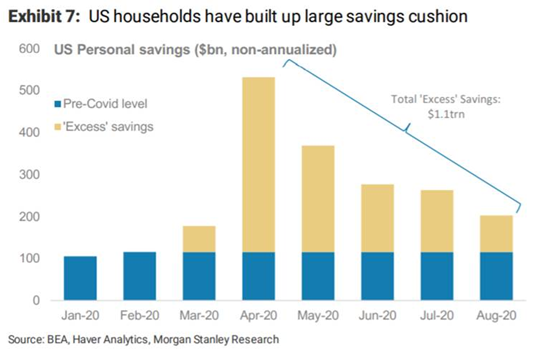

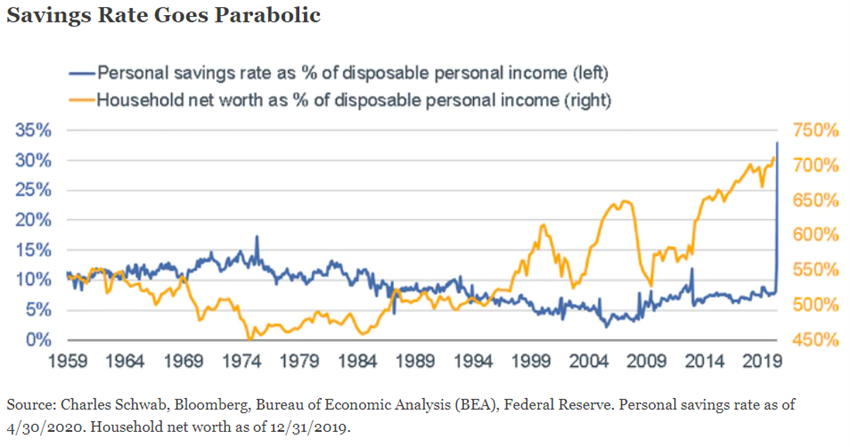

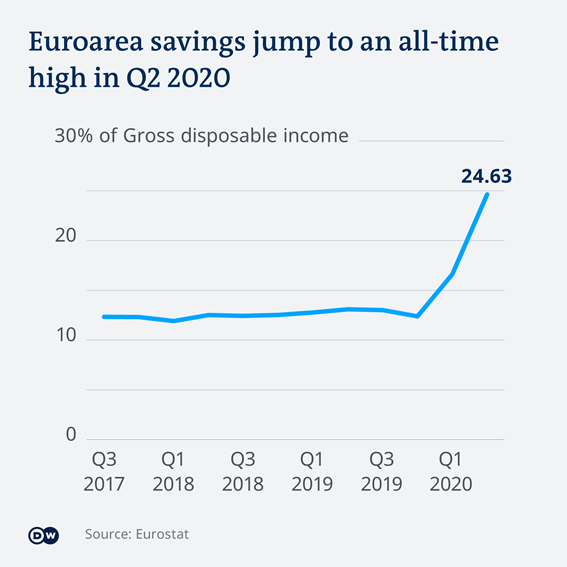

En particulier grâce à la générosité de ces mesures politiques, les ménages ont vu leur revenu disponible et leurs taux d’épargne augmenter dans la plupart des pays développés, en particulier aux États-Unis et dans la plupart des pays européens (ainsi que les faibles taux d’intérêt et les bas prix du pétrole).

Plus sévèrement, cette bulle d’oxygène résulte d’une mauvaise allocation des ressources par les différents agents, à savoir permettant la création de nombreuses entreprises zombies, c’est-à-dire que des entreprises qui auraient déjà dû échouer sont toujours en activité.

Explication #6: Perspective différente des données aux attentes, présent et futur, conjoncture et prospection, traduite par la divergence entre la rationalité pure pour le sentiment

Les perspectives des économistes, des gouvernements et des autres décideurs économiques sont très différentes de celles des analystes en investissement et des gestionnaires d’actifs. Dans certains cas, ils s’accumulent avec les fonctions des responsables de la santé publique.

Les premiers font des prédictions basées sur des indicateurs passés et récents et constatent des déséquilibres. Ils voient une reprise économique en K (socialement inégale) ou W (nouveau ralentissement après reprise). Ils vivent davantage dans le présent et sont plus rationnels, factuels et réalistes. Le nombre d’entreprises au chômage et en faillite pèse sur leurs épaules.

Ces derniers voient le présent, mais pèsent davantage sur les perspectives d’avenir. Ils forment des opinions basées sur les attentes. Comme les prix des actifs sont des flux de trésorerie dépréciés sur les revenus futurs générés par eux, ils sont plus positionnés demain. Ils considèrent que les prix actuels intègrent déjà le passé. En accordant plus d’importance à l’avenir, ils privilégient les indicateurs instantanés, qui ont mis en cause une bonne reprise. Ils considèrent que les meilleurs indicateurs sont la performance des cours boursiers et les résultats attendus des sociétés cotées. Ils voient une reprise de l’économie en V.

Les attentes actuelles du consensus des analystes de marché et des gestionnaires d’actifs sont que nous sommes sur la voie d’une normalisation rapide de l’activité après la fermeture de mars à mai. Ils ne permettent pas de revers dans la reprise et la reprise de l’activité, comprenant également que si nécessaire, les décideurs économiques feront de nouvelles interventions. Ils estiment qu’un vaccin et/ou des traitements efficaces seront bientôt disponibles.

Les économistes prédisent ce comportement :

Alors que les analystes et les gestionnaires des marchés financiers accordent plus d’importance aux indicateurs économiques avancés tels que les enquêtes de conjoncture et les estimations de performance des entreprises :

En conclusion, les marchés sont trop complaisants et trop vulnérables aux corrections associées à une détérioration du sentiment et des circonstances d’activité, mais il y a une lueur d’espoir ou même une solution miracle qui sera un vaccin et / ou des traitements au coin de la rue.

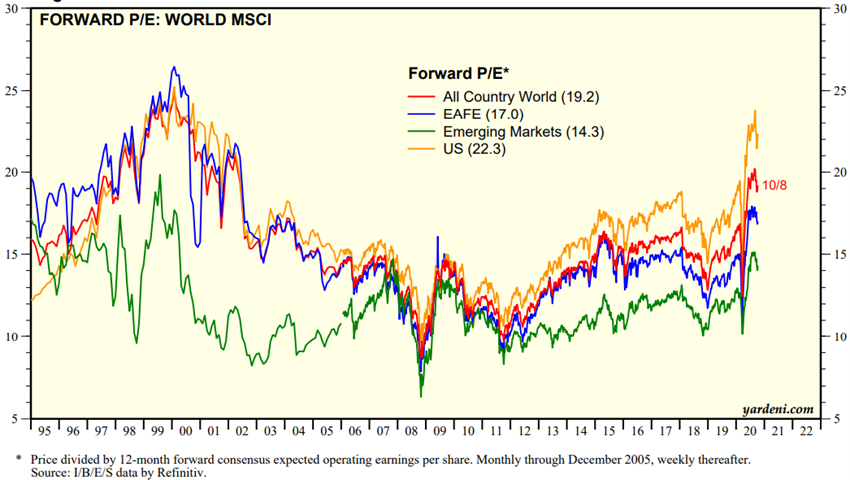

Quel que soit l’angle que vous regardez, il est sans équivoque que les marchés sont un peu chers. Les multiples par (« Price Earnings Ratio ») ou le quotient entre les cotations et les résultats sont élevés dans toutes les zones géographiques. Ils sont aux plus hauts niveaux depuis la grande crise financière et, dans le cas des États-Unis, ne sont dépassés que par les niveaux atteints lorsque la bulle technologique a été atteinte.

Nous pouvons penser que ces chiffres sont justifiés par le fait que les résultats des entreprises sont déprimés et devraient croître de manière significative en 2021 et au-delà. C’est une possibilité, mais pas crédible compte tenu des risques économiques présents et futurs sur la table.

À notre avis, les marchés sont donc trop complaisants face à la situation économique qui, avec le pont créé par les autorités, n’a pas encore montré toutes ses blessures et le temps qu’il faudra aux cicatrices pour guérir. Le seul facteur qui peut nous faire changer d’avis est une lueur d’espoir ou une solution miracle d’un vaccin et/ou d’un traitement efficace juste au coin de la rue.

{kind=link}