Apesar das grandes diferenças na alocação do património financeiro entre países por razões socioeconómicas e de riqueza, as famílias com maiores rendimentos investem-no praticamente da mesma forma em qualquer parte do mundo: 28% em cash, 26% em ações, 18% em obrigações, 16% em imobiliário e 14% noutros investimentos alternativos

As famílias dos países avançados investem mais nos mercados financeiros do que as dos países nos menos desenvolvidos

No entanto, quando nos centramos só nas famílias mais ricas, estas investem o seu património mais ou menos da mesma forma em qualquer país do mundo

As famílias dos países avançados investem mais nos mercados financeiros do que as dos países menos desenvolvidos

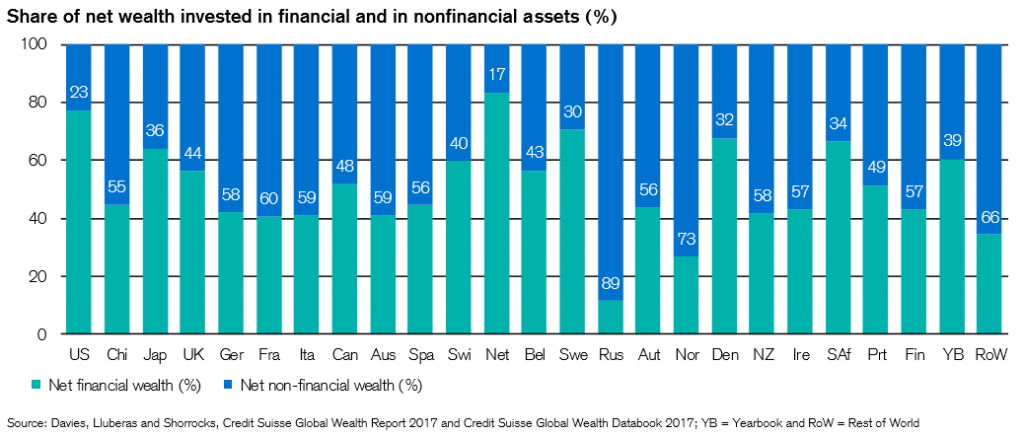

O património das famílias pode ser investido em ativos financeiros, incluindo ações e obrigações, ou em ativos reais, sendo o mais relevante o imobiliário.

Quando olhamos para o mundo há grandes diferenças regionais em termos de composição de ativos e de distribuição dos investimentos financeiros.

Nas economias mais avançadas as pessoas investem mais nos mercados financeiros.

Nos EUA, o património líquido (deduzido das dívidas) das famílias investido em ativos financeiros supera os 60%, no Japão e em alguns dos países europeus como a Dinamarca e a Suíça os 50% enquanto que nos países emergentes como a China e a República Checa esta percentagem é de 40% e na India e Indonésia é ainda bastante inferior, entre 1% a 20%.

As famílias americanas e europeias investem mais nos mercados acionistas do que as das outras regiões

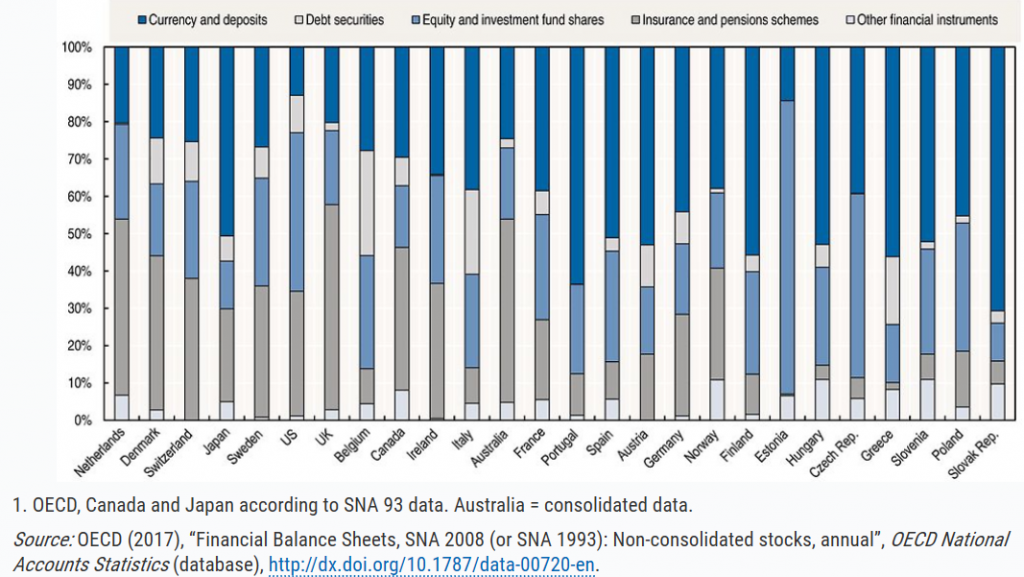

No entanto, nos países desenvolvidos há ainda diferenças relativamente à distribuição de investimento por classe de ativos financeiros.

Os EUA são os que mais investem em ações, com um peso de 45%, seguidos de Suécia e Canadá com percentagens próximas de 40%.

As famílias dos grandes países europeus como Itália, França e Alemanha investem cerca de 20% em ações. Em Portugal, o valor é inferior a 15%.

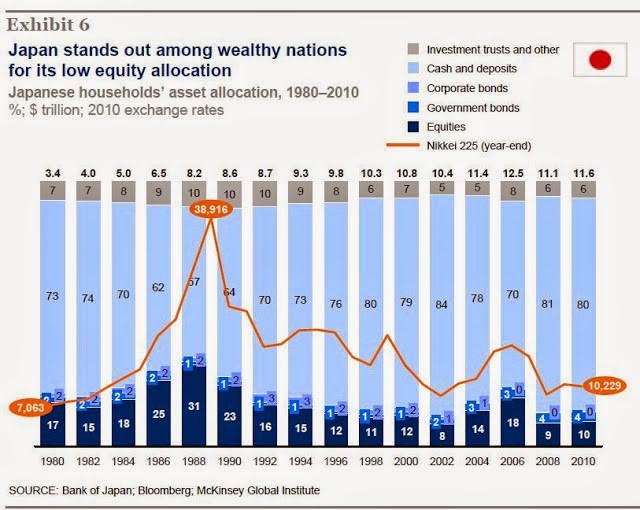

No Japão, o investimento das famílias é feito essencialmente em depósitos, sendo o peso das ações irrisório e pouco superior à Eslováquia.

Na Europa, também as economias emergentes ou menos desenvolvidas aplicam a maior parte do seu património financeiro em liquidez e depósitos.

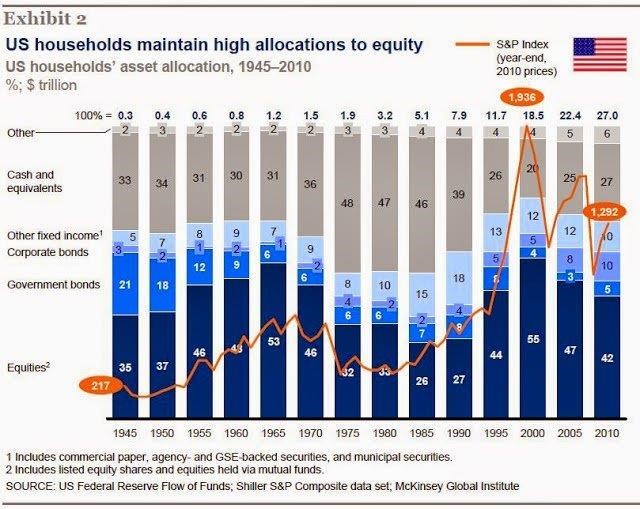

Tradicionalmente, as famílias norte-americanas investem bastante em ações.

Nos EUA a alocação a ações é elevada com valores no intervalo de 40% a 55%, a de obrigações situa-se em cerca de 20% e a liquidez em 25% a 30%.

São aspetos culturais intrinsecamente ligados às raízes civilizacionais da criação e desenvolvimento dos EUA, mas também do crescimento da economia capitalista e do maior mercado de capitais do mundo, que estão na base desta situação.

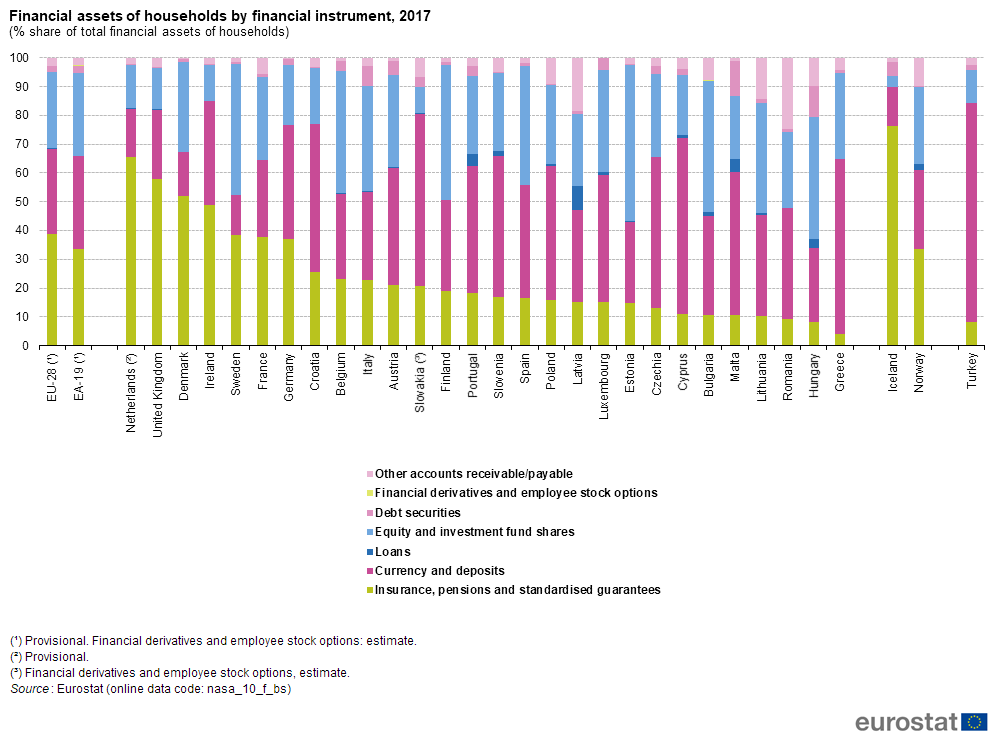

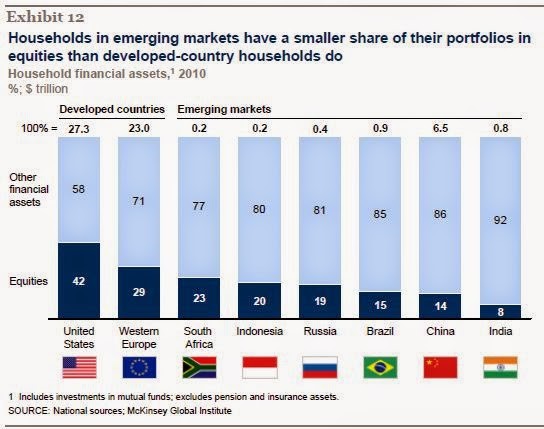

O investimento nos mercados acionistas também é importante na Europa Ocidental, e muito baixo nas economias emergentes.

As famílias europeias investem 30% nos mercados acionistas e as das famílias emergentes alocam a estes mercados não mais do que 8% a 20% do seu património financeiro.

No Japão investe-se muito pouco em ações. A maior parte dos ativos financeiros são depósitos bancários.

Este fato deve-se em boa parte aos efeitos devastadores da 2ª grande guerra mundial na economia japonesa e mais recentemente à debacle do milagre japonês desde o princípio da década de 90 que destruiu muita da riqueza investida em ações.

No entanto, quando nos centramos só nas famílias mais ricas, estas investem o seu património mais ou menos da mesma forma em qualquer parte do mundo

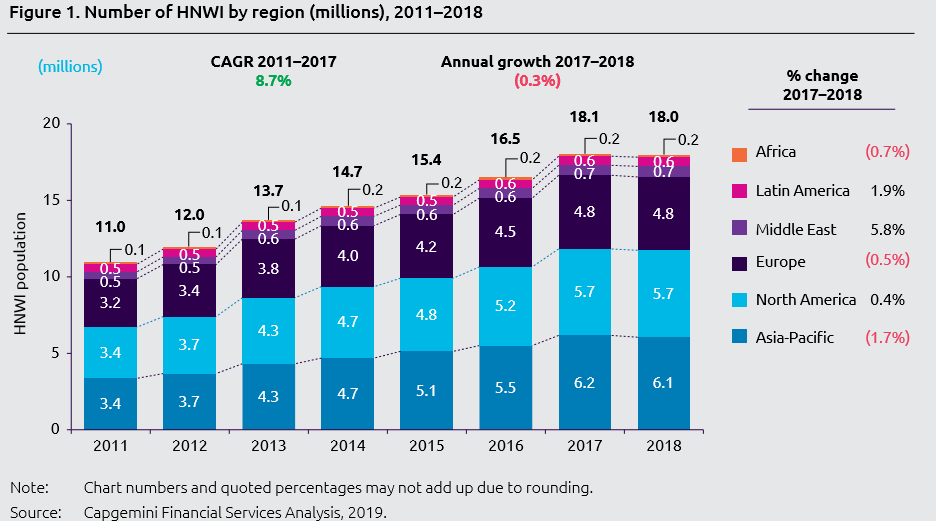

As pessoas de rendimentos mais elevados (High Net Worth Individuals) são aquelas que têm um património financeiro líquido disponível para investimento (exclui habitação própria) superior a 1 milhão de dólares americanos.

Em 2018, havia cerca de 18 milhões dessas pessoas em todo o mundo:

6,1 milhões vivem na Ásia-Pacífico, 5,5 milhões na América do Norte e 3,8 milhões na Europa.

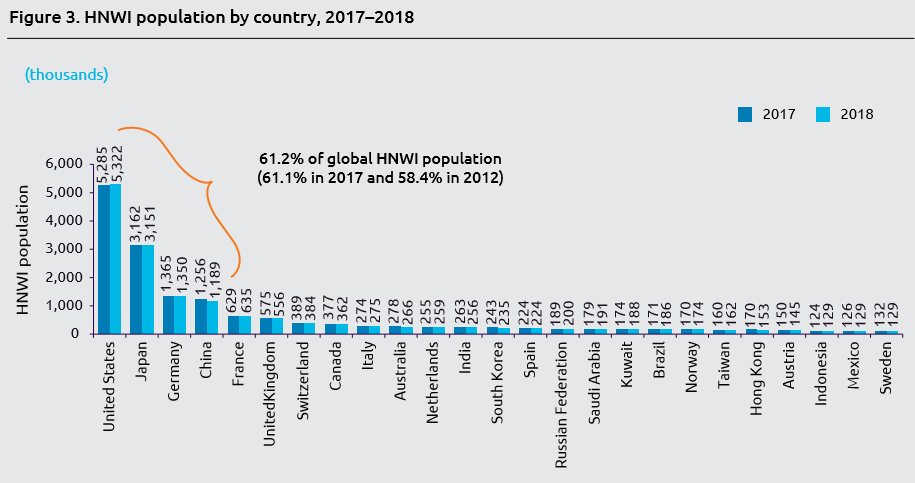

Em termos de países a situação é a seguinte:

5,3 milhões vivem nos EUA, 3,2 milhões no Japão, 1,3 milhões na Alemanha e na China, 600 mil em França e Reino Unido, 400 mil na Suíça e Canadá.

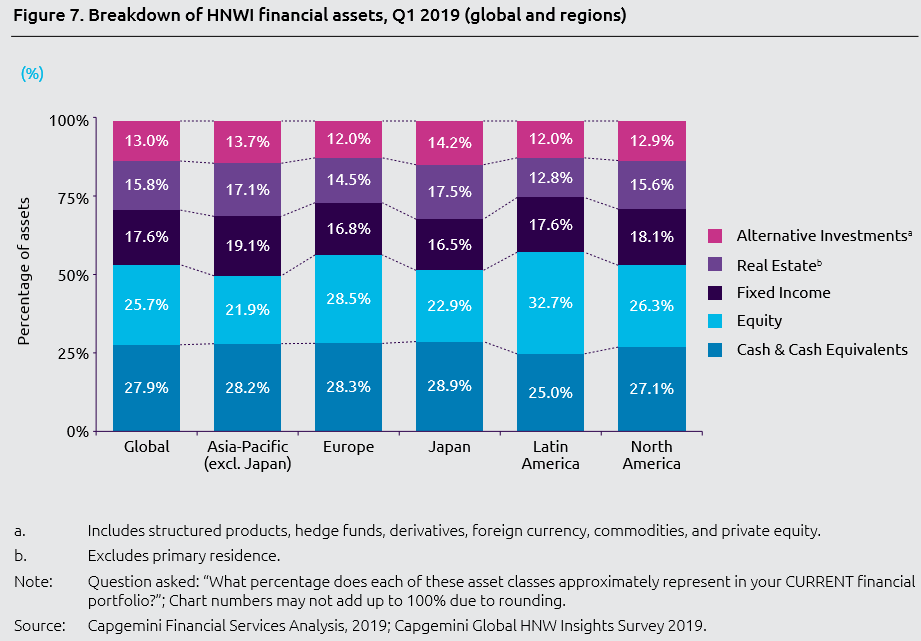

A alocação de ativos destas pessoas nas várias regiões mundiais é a seguinte:

Vemos que a alocação de ativos destas pessoas de elevado património é bastante uniforme nas várias regiões, sendo cerca de 28% aplicados em poupanças e depósitos, 26% em ações, 18% em obrigações, 16% em imobiliário e 13% em investimentos alternativos.

Em conclusão:

- As diferenças dos investimentos das famílias são explicadas fundamentalmente razões culturais, económicas e sociais subjacentes: aos modelos capitalista ocidental e o dos países asiáticos em que o mesmo existe; à forma como as pessoas se relacionam com o Estado, designadamente, de Estado-nação versus Estado civilização; às diferenças de rendimento disponível das famílias no mundo; ao grau de desenvolvimento e desempenho histórico dos mercados financeiros e acionistas nas geografias avançadas;

- No entanto, ao nível das famílias mais ricas há grandes parecenças pelo facto destas famílias serem mais globais do que locais, resultando numa grande semelhança destes agregados em termos de atributos culturais, sociais e económicos.

{kind=link}