La reciente imposición por parte de Trump de aranceles recíprocos abismales a todo el mundo trae consigo la amenaza de recesión en Estados Unidos y algunos otros países.

Las tasas de interés cayeron en todos los países en línea con la inflación en el primer trimestre.

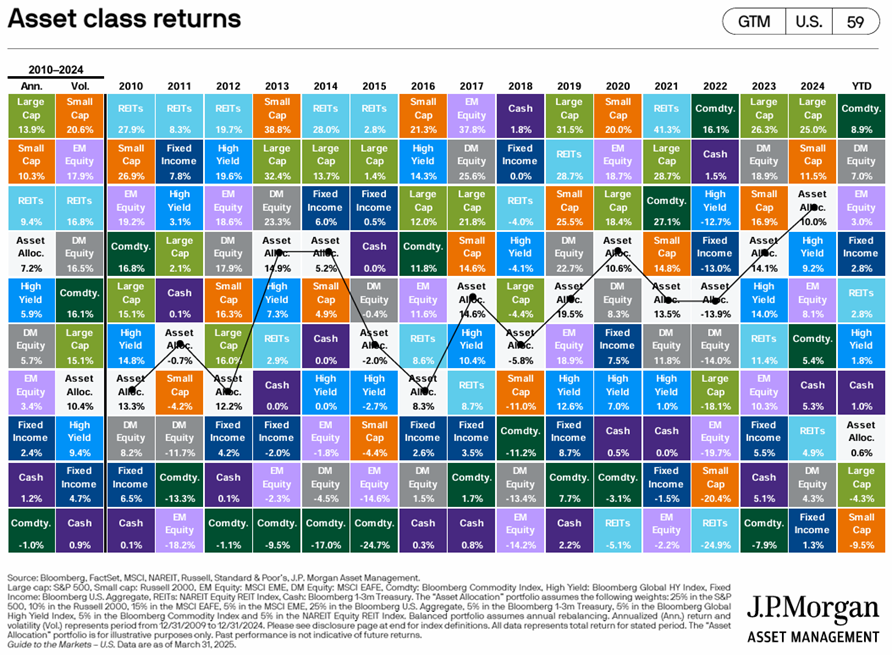

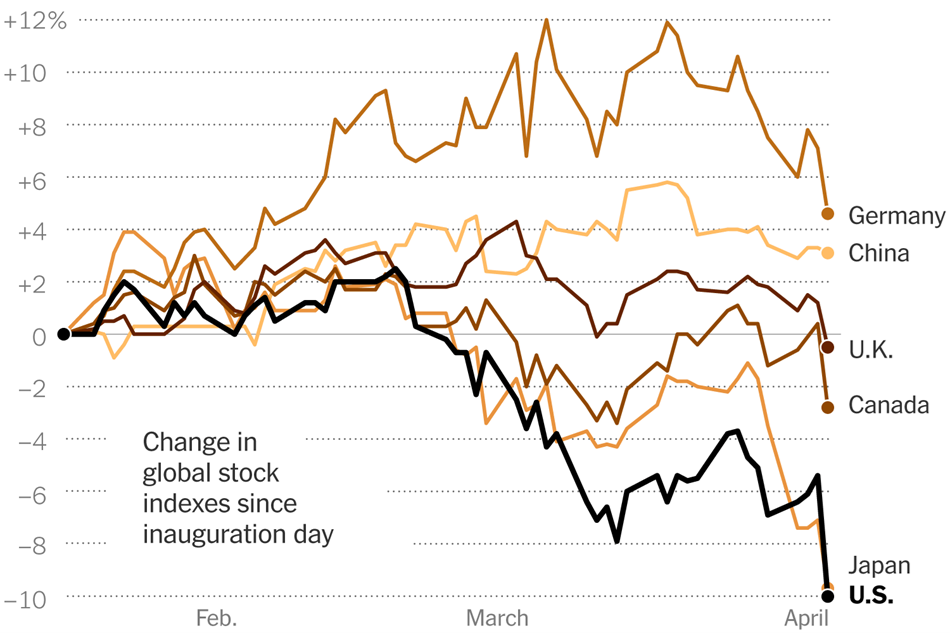

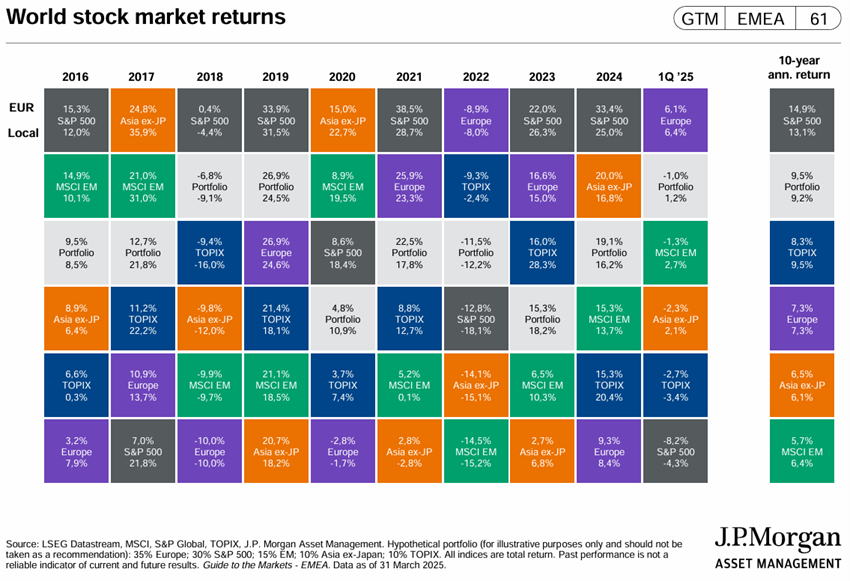

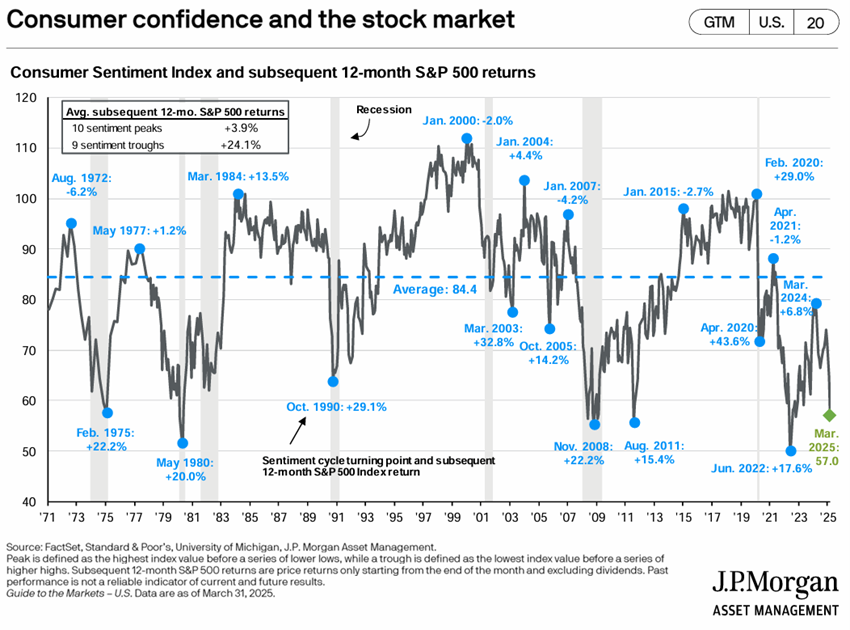

Los índices bursátiles estadounidenses han entrado en niveles de corrección, con descensos del 10% desde su máximo anterior, más pronunciados en las empresas de crecimiento.

Las valoraciones bursátiles han mejorado, pero siguen estando por encima de la media histórica.

Desempeño de los mercados 4T24: Las acciones de EE. UU. caen más de un 10% desde los niveles máximos en una corrección técnica por la búsqueda de refugio seguro y el aumento de la posibilidad de recesión en EE. UU. debido a los aranceles de Trump.

Contexto macro: El crecimiento económico mundial se está desacelerando con un mayor impacto en Estados Unidos, y los economistas ya hablan de estanflación. La inflación en EE. UU. y Europa sigue disminuyendo, aunque a un ritmo más moderado.

Contexto micro: Los principales indicadores económicos instantáneos y avanzados muestran un declive en casi todo el mundo.

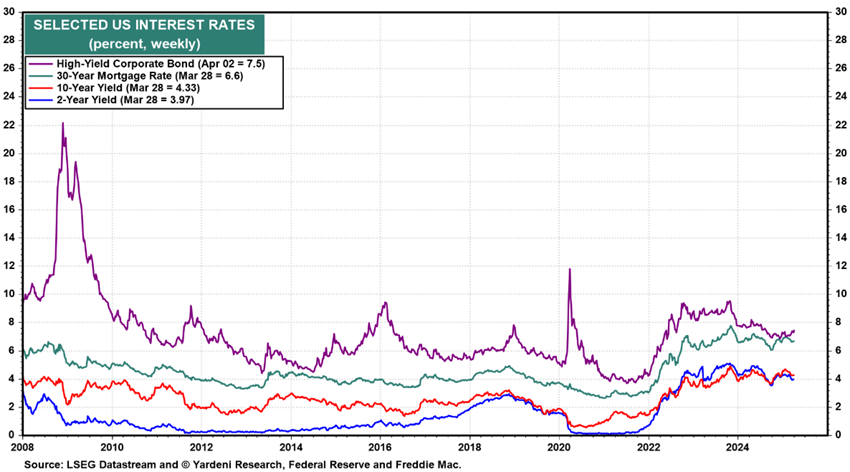

Políticas económicas: Los bancos centrales continuaron reduciendo los tipos de interés oficiales, en línea con el descenso de la inflación, y se esperan menos recortes en un futuro próximo.

Mercados de renta variable: los mercados de renta variable norteamericanos, en corrección técnica, penalizando más a las empresas en crecimiento, pero todavía con valoraciones elevadas en términos históricos.

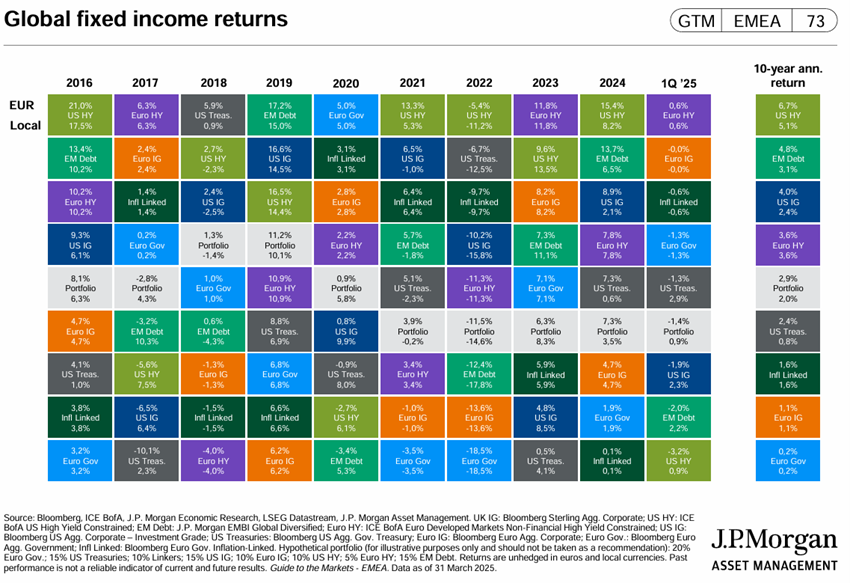

Mercados de bonos: Los tipos de interés a largo plazo cayeron en las economías desarrolladas, valorando las inversiones en bonos a medida que se mantenían los diferenciales de crédito.

Oportunidades clave: La posibilidad de un alto el fuego en Ucrania.

Principales riesgos: Los aranceles impuestos por Trump constituyen un riesgo muy grave y profundo para la economía estadounidense y el resto del mundo.

El regreso de la amenaza de estanflación en EE. UU. ha provocado una corrección en las inversiones en renta variable, y es importante seguir los próximos indicadores macroeconómicos avanzados.

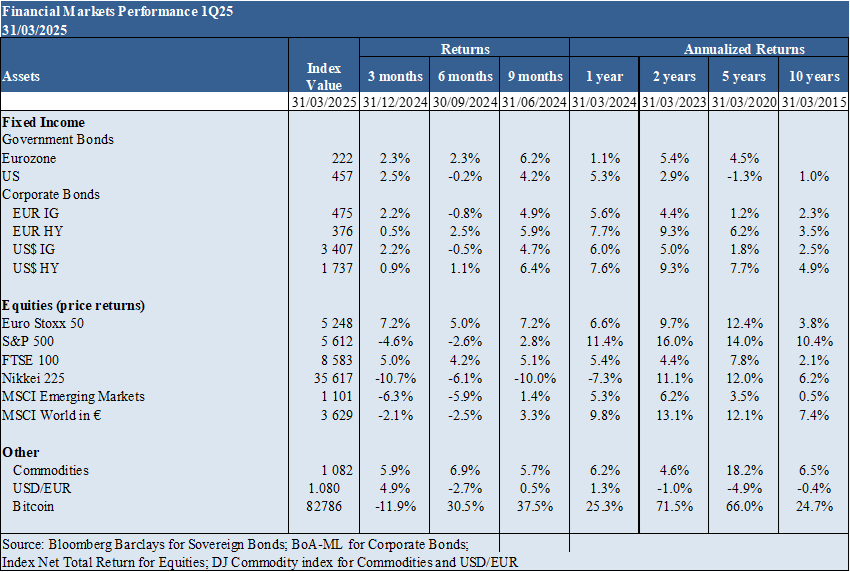

Desempeño de los mercados financieros 1T25: La renta variable de EE.UU. cae más de 10% desde niveles máximos, en corrección técnica, por la búsqueda de refugio seguro y el aumento de la posibilidad de recesión en EE.UU. debido a los aranceles de Trump

Los principales índices bursátiles de EE.UU. se encuentran en corrección técnica, con el enfriamiento de los indicadores económicos y la inestabilidad provocada por los aranceles de Trump.

Los mercados de bonos occidentales se apreciaron ligeramente en el trimestre a medida que bajaban las tasas de interés.

Las criptomonedas cayeron de un máximo histórico de más de USD 108,000 a USD 83,000, liderando el desinterés en las inversiones de impulso.

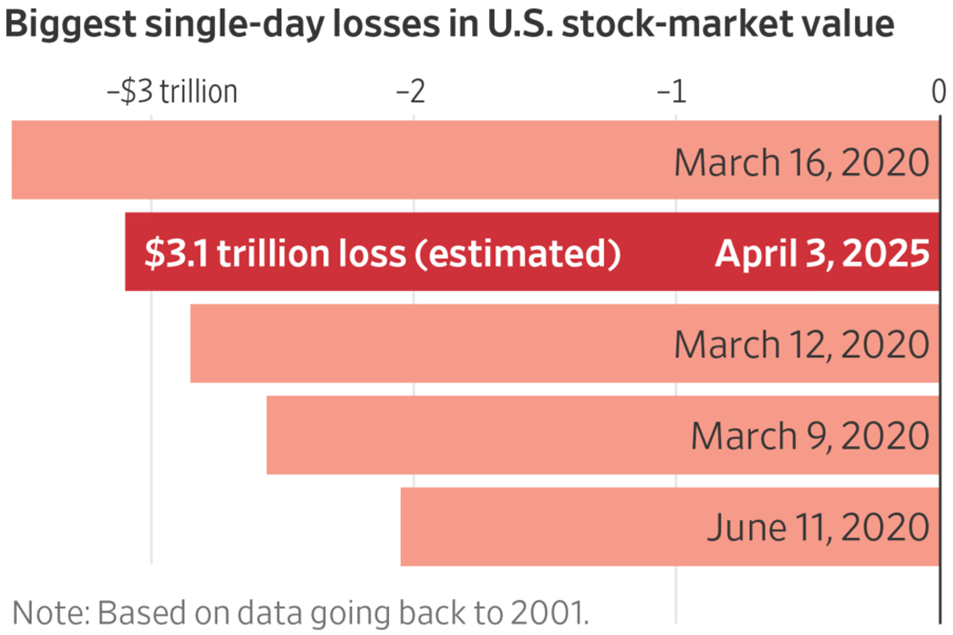

El anuncio de Trump de aranceles recíprocos provocó la mayor caída de los mercados en los últimos 5 años, con pérdidas de más de 3 billones de dólares en un solo día (y de 6 billones de dólares en menos de un mes).

Contexto macroeconómico: El crecimiento económico mundial se está desacelerando con un mayor impacto en Estados Unidos, y los economistas ya hablan de estanflación. La inflación en EE. UU. y Europa sigue disminuyendo, aunque a un ritmo más moderado.

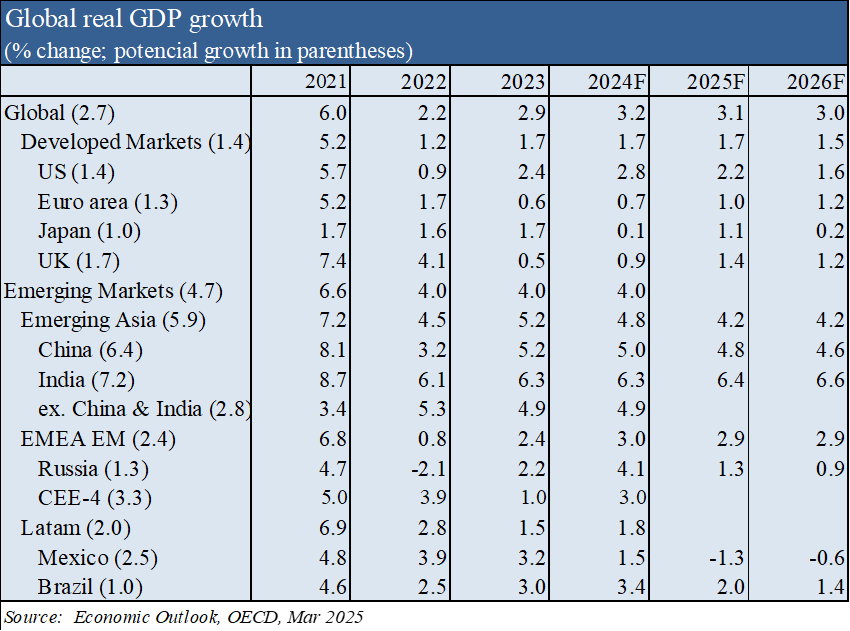

Según las previsiones de finales de marzo de la OCDE, el crecimiento económico mundial disminuirá del 3,2% en 2024 al 3,1% en 2025, y al 3% en 2026, debido a los efectos del aumento de las barreras comerciales y los riesgos geopolíticos sobre el consumo y la inversión de los hogares.

La OCDE también prevé que el crecimiento se desacelere hasta el 2,2% y el 1,6% en Estados Unidos, hasta el 1% y el 1,2% en la zona euro, el 4,8% y el 4,6% en China, en 2025 y 2026, respectivamente.

Se espera que la inflación disminuya del 3,8% en 2025 al 3,1% en 2026 en los países del G20, y ahora se espera que se mantenga por encima del nivel de referencia de los bancos centrales del 2% en muchos países, incluido Estados Unidos.

La imposición de aranceles por parte de EE. UU. ha desacelerado el crecimiento y ha aumentado las expectativas de inflación en todo el mundo, pero con diferentes impactos en diferentes países.

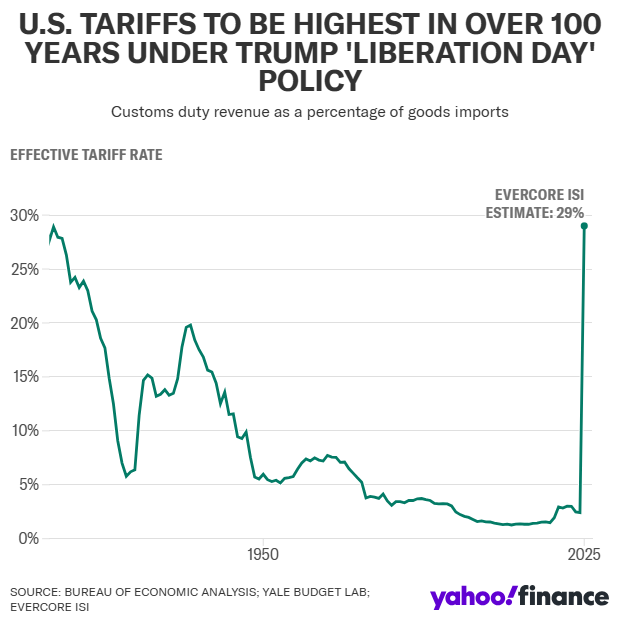

Todos estos pronósticos son demasiado conservadores y ahora se han visto superados por el anuncio de los astronómicos aranceles recíprocos de Trump a todos los países, a niveles no vistos en más de 100 años.

Contexto microeconómico: Los principales indicadores económicos instantáneos y avanzados muestran un ligero descenso en casi todo el mundo.

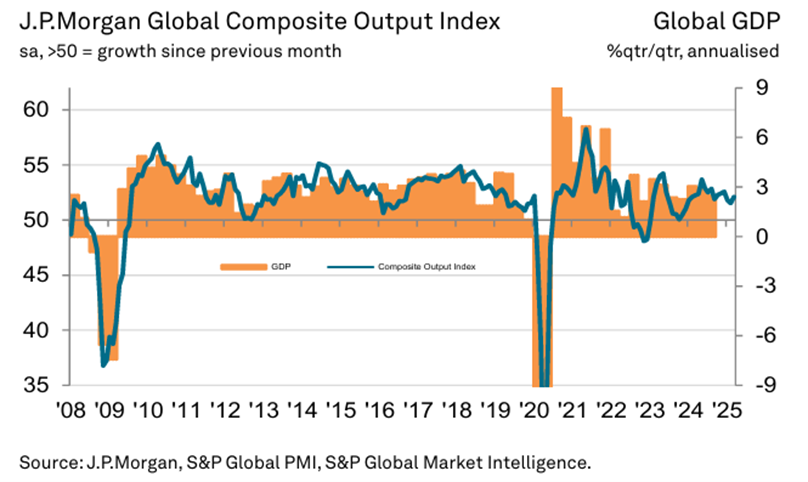

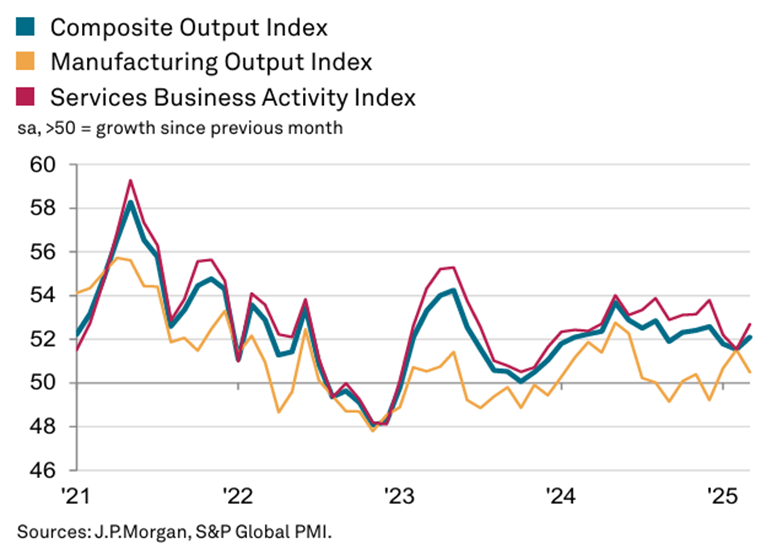

El índice manufacturero compuesto PMI de J.P. Morgan se situó en 52,1 en marzo, frente a 51,5.

El Índice de Producción del primer trimestre (51,8) sigue siendo el más débil desde el último trimestre de 2023 (50,5).

La expansión de Estados Unidos aún superó los modestos avances en la zona euro, el Reino Unido y Australia.

Políticas económicas: Los bancos centrales continuaron reduciendo los tipos de interés oficiales, en línea con el descenso de la inflación, y se esperan menos recortes en un futuro próximo.

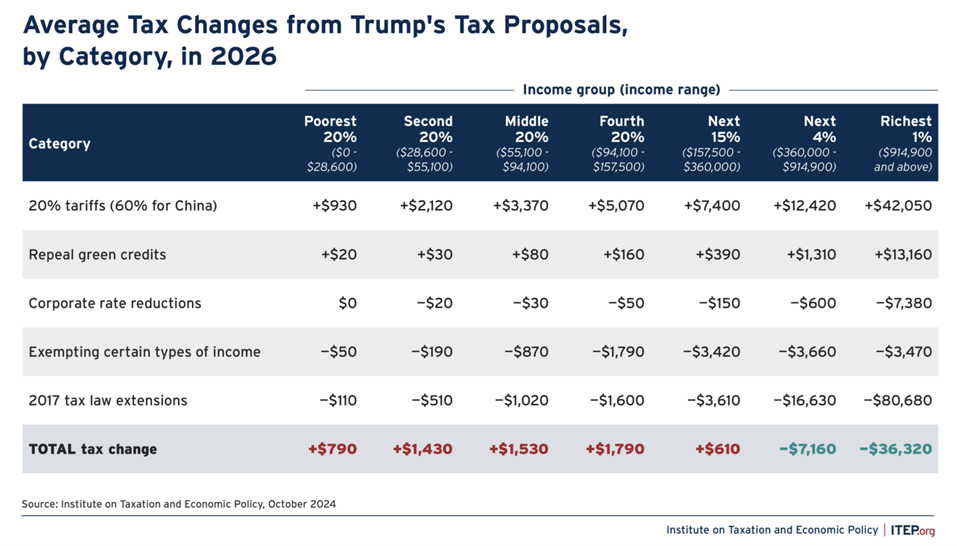

Trump ha anunciado un paquete de aranceles recíprocos astronómicos para todos los países porque necesita estos ingresos para financiar gran parte de la extensión del recorte de impuestos de 2017 que termina este año, una política que beneficia exclusivamente al 5 por ciento más rico.

En el 1T, la Fed mantuvo los tipos de interés oficiales en %-4,5%, proyectando 2 recortes (es decir, 0,5%) para este año.

El BCE bajó los tipos oficiales a %-2.90% en marzo.

El Banco de Inglaterra redujo el tipo de interés oficial al 4,50% en febrero.

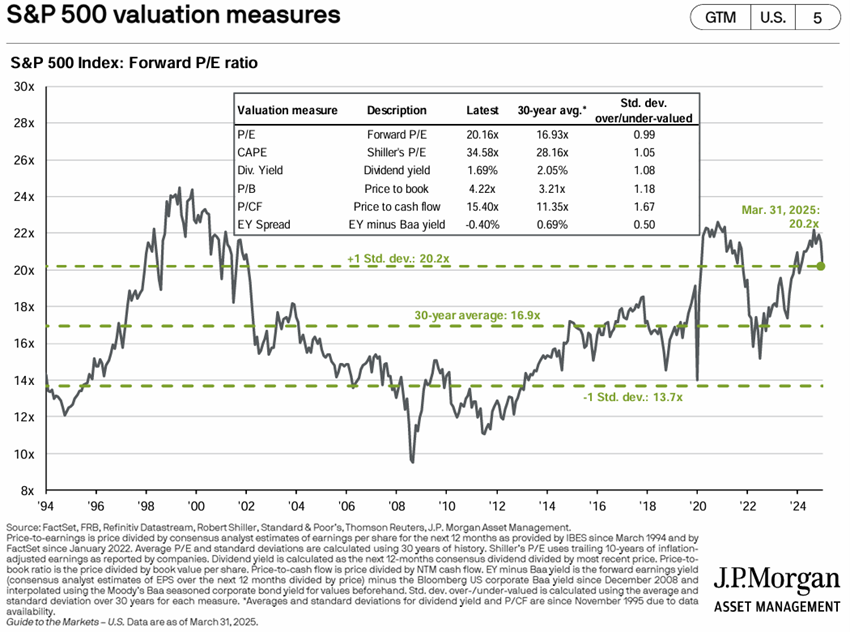

Valoración de los mercados de renta variable: los mercados de renta variable norteamericanos, en corrección técnica, penalizando más a las empresas en crecimiento, pero todavía con valoraciones históricamente altas.

La bolsa estadounidense entró en una corrección técnica a finales de marzo, debido a la reducción del crecimiento económico y al aumento de la inflación derivado de los aranceles, combinado con la revisión a la baja de los resultados empresariales.

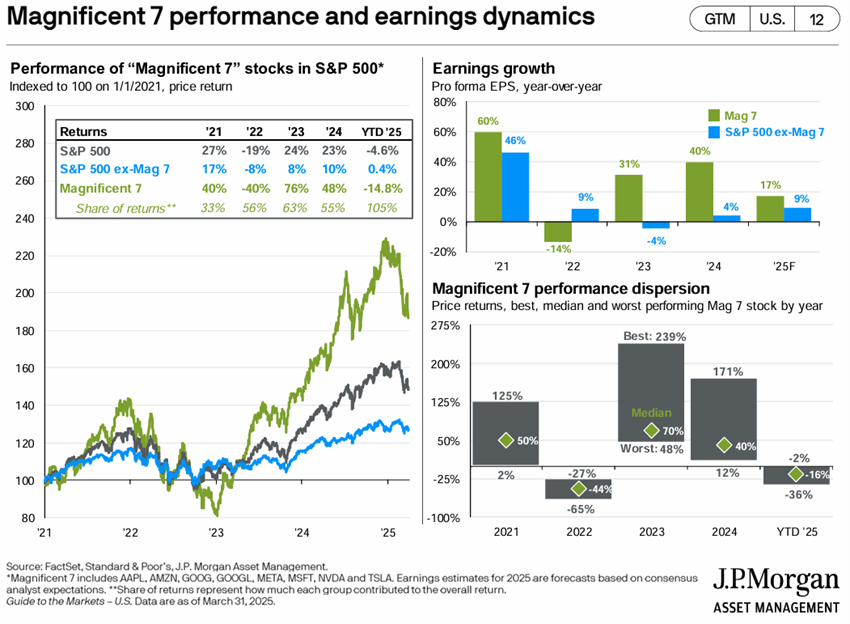

El PER a futuro de 20 veces para los EE. UU. todavía está por encima del promedio a largo plazo, cayendo a 18 veces sin las 10 Mega Caps.

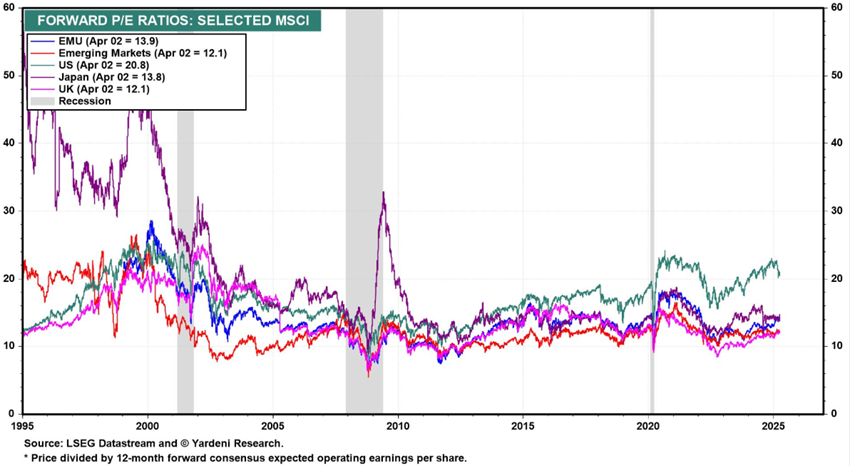

El PER de Japón está en 13,8 veces, el de la zona euro en 13,9 veces, 12,1 veces en el Reino Unido y 12,1 veces en los mercados emergentes.

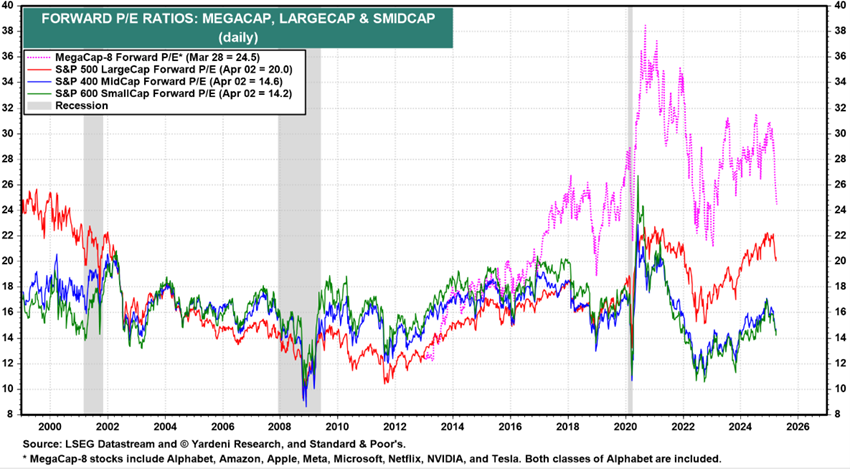

El PER de las acciones estadounidenses de mediana y pequeña capitalización se sitúa entre 14,8 y 14,2 veces, en torno a la media a largo plazo.

Los analistas han estado reduciendo el crecimiento de las ganancias de las empresas del S&P 500, lo que dificulta proporcionar una estimación confiable en este contexto de gran incertidumbre.

Evaluación del mercado de bonos: Los tipos de interés a largo plazo han caído en las economías desarrolladas, aumentando el valor de las inversiones en bonos a medida que se han mantenido los diferenciales de crédito.

Los tipos de interés libres de riesgo a largo plazo cayeron en los países desarrollados, en EE. UU. debido a la reducción de las previsiones de crecimiento, mientras que en Europa debido a la menor inflación.

Los diferenciales de crédito en Estados Unidos y Europa se mantuvieron estables.

Las perspectivas de nuevos descensos son ahora más moderadas.

Principales oportunidades: La eventualidad de un alto el fuego en Ucrania.

La posibilidad de un alto el fuego en la guerra en Ucrania reduce los riesgos geopolíticos y la inestabilidad de los mercados.

Principales riesgos: Los aranceles impuestos por Trump representan un riesgo muy grave para la economía estadounidense y el resto del mundo.

Los aranceles tienen una base mínima del 10% sobre las importaciones, alcanzando el 34% para China, el 20% para la UE, el 24% para Japón, el 25% para Corea del Sur y el 32% para Taiwán.

Los aranceles fragmentan la economía mundial, reducen el crecimiento económico, aumentan la inflación, prolongan la política monetaria restrictiva y provocan una reevaluación de los mercados financieros.

Inmediatamente, los economistas redujeron aún más sus previsiones de crecimiento económico y aumentaron sus estimaciones de inflación, acentuando la probabilidad de recesión en Estados Unidos.

Los estadounidenses compraron alrededor de 3.300 millones de dólares en importaciones en 2024. La tasa arancelaria, de alrededor del 2,5%, arrojó un valor impositivo arancelario de alrededor de 83.000 millones de dólares. La firma de inversión Evercore estima que todos los nuevos aranceles combinados elevarán esa tasa impositiva a las importaciones a alrededor del 29 por ciento.

El instituto de investigación alemán IW estimó que los aranceles eliminarían 750.000 millones de euros (833.630 millones de dólares) de la economía de la UE.

Las consecuencias económicas de esta medida son muy graves y profundas. Es un error trazar un paralelismo con la decisión del primer mandato de Trump. No solo esas medidas eran mucho más limitadas (y era el 1er mandato), sino que además su objetivo es financiar parte del valor de la reducción de impuestos prometida a los más ricos.

Por lo tanto, aunque puede haber cierto margen de negociación para la reducción de estos aranceles, es pequeño, y la disrupción en las diversas economías y en los mercados financieros es muy violenta.

{kind=link}