Depois um ano de 2023 excecional para os mercados acionistas, sobretudo os norte-americanos, o 1º trimestre manteve a tendência altista, colocando o mercado em novos máximos.

As obrigações nos EUA e Europa, que também estiveram bem em 2023, tiveram pior desempenho no último trimestre, devido à subida das taxas de juros.

As atenções dos analistas e dos investidores estão cada vez mais focadas nas trajetórias das descidas da inflação e das taxas de juros oficiais, sobretudo nos EUA, que mostra maior rigidez.

As maiores incertezas continuam a centrar-se nos desenvolvimentos da China, das eleições norte-americanas e das duas principais guerras em curso.

Desempenho Mercados 1Q24: Mercados acionistas mantêm tendência altista e atingem novos máximos depois de terem tido um dos melhores anos de sempre. Taxas de juros das obrigações do tesouro a longo prazo nos EUA e Europa no 1º trimestre invertem trajetória e voltam a subir em linha com a evolução da inflação, impactando no desempenho das obrigações.

Contexto Macro: Os níveis de crescimento económico a nível global continuam baixos e a descer. EUA continua a superar as expetativas e Europa está em estagnação. A inflação teima em cair nos EUA devido à componente dos serviços. Os problemas mantêm-se na China, com crescimento económico baixo, desemprego jovem alto, e falências no setor imobiliário.

Contexto Micro: Os principais indicadores económicos instantâneos e avançados melhoraram em todo o mundo.

Políticas económicas: Bancos centrais dos EUA e Europa podem começar a reduzir as taxas de juros oficiais em junho, caso a inflação continue a descer.

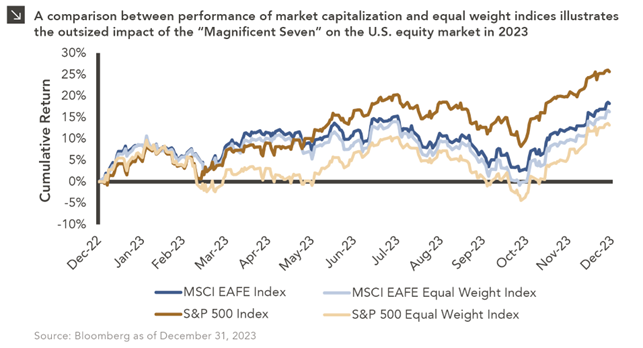

Mercados acionistas: Mercados acionistas norte-americano e europeu em níveis máximos, associado a um ambiente macro estável e boas perspetivas de crescimento dos resultados. Alargamento do conjunto de setores e empresas com bom desempenho.

Mercados obrigacionistas: O desempenho dos mercados obrigacionistas beneficiará do início da redução das taxas de juros oficiais prevista para junho, e das subsequentes descidas até final do ano em linha com a inflação. Os spreads de crédito mantêm-se a níveis historicamente baixos.

Principais oportunidades: Confirmação do início da descida das taxas de juros oficiais pela FED e BCE em junho, e da expectativa das descidas subsequentes daquelas taxas pelo mercado durante este ano.

Principais riscos: Adiamento das descidas dos juros e consequente impacto no rendimento das famílias e no crescimento económico decorrente de uma maior rigidez da taxa de inflação. Aprofundamento da recessão económica na Europa decorrente dos elevados custos energéticos e das altas taxas de juros. Alastramento do conflito Israel-Palestina, para o Irão e a região do Médio Oriente. Impasse no governo nos EUA até às eleições.

A continuação da descida da inflação e das taxas de juros de longo prazo nos países ocidentais favorece os investimentos em ações, assim como em obrigações, sobretudo nos EUA, em que o crescimento tem sido menos afetado.

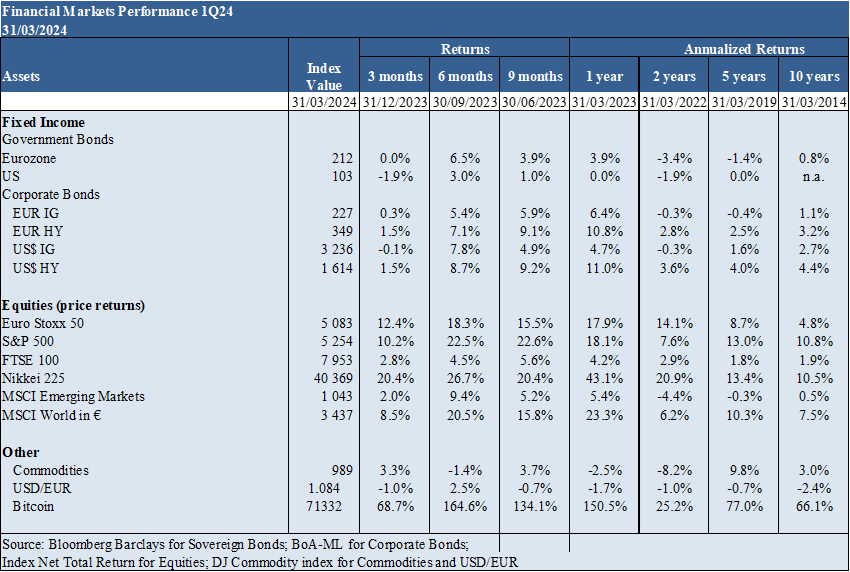

Desempenho dos mercados financeiros 1T24

Mercados acionistas mantêm tendência altista e atingem novos máximos depois de terem tido um dos melhores anos de sempre. Os mercados obrigacionistas estabilizaram em consequência da subida das taxas de juros longas.

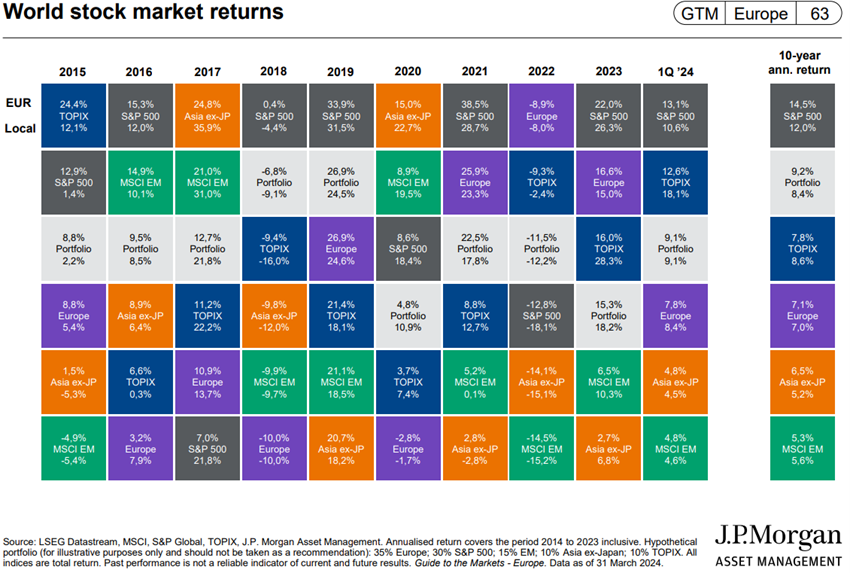

Mercados acionistas ocidentais mantiveram trajetória ascendente no primeiro trimestre, com ganhos de (10%), levando os principais índices a níveis máximos históricos.

Mercados obrigacionistas nos países ocidentais em movimento lateral devido à subida das taxas de juros de longo prazo.

A Bitcoin também manteve a tendência altista com uma valorização de 69% no trimestre, sobretudo no 2º semestre, associada à autorização regulamentar do lançamento dos primeiros fundos de investimento ETF nos EUA.

Contexto macroeconómico

Os níveis de crescimento económico a nível global continuam baixos e a descer. EUA continua a superar as expetativas e Europa está em estagnação. A inflação teima em cair nos EUA devido à componente dos serviços. Os problemas mantêm-se na China, com crescimento económico baixo, desemprego jovem alto, e falências no setor imobiliário.

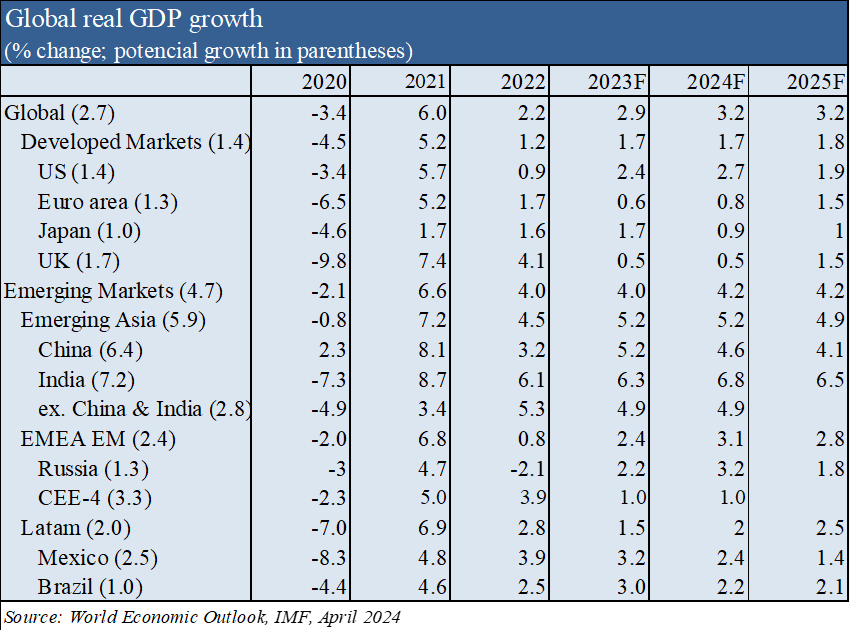

Melhoria das previsões do crescimento económico global do FMI para 3,2% em 2024 e 2025, com 2,7% e 1,9% nos EUA, 0,8% e 1,5% na zona Euro, 4,6% e 4,1% na China, respetivamente, mas abaixo da média de longo prazo.

Os EUA continuam a superar as estimativas de crescimento económico, enquanto a Europa está estagnada.

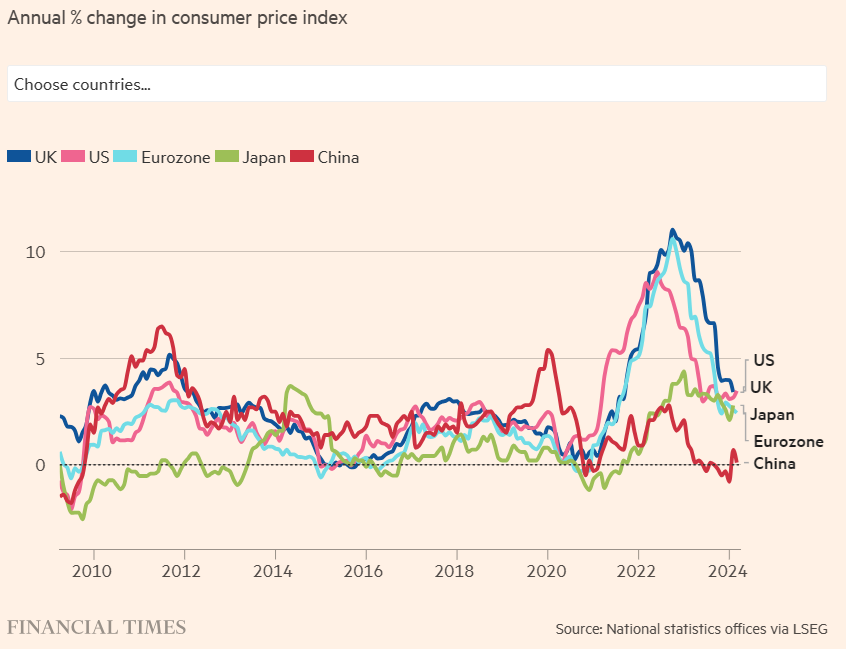

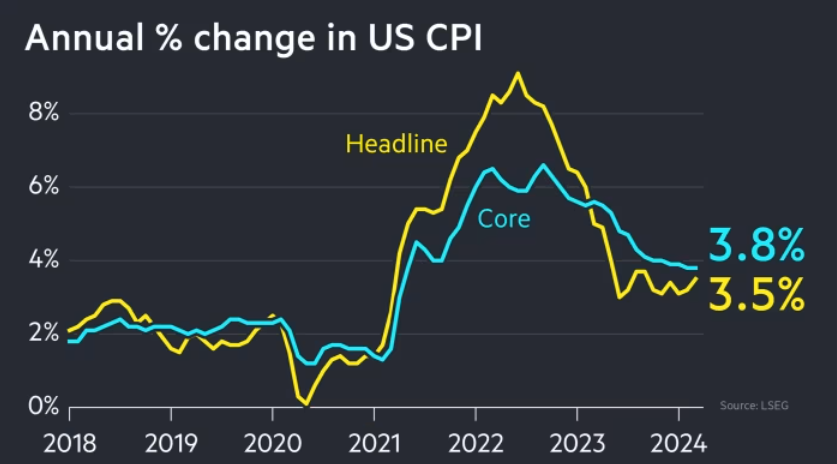

A inflação nos EUA subiu de 3,2% em fevereiro para 3,5% em março, devido à componente dos serviços, ficando acima do objetivo de 2% da FED, o que fez subir as taxas de juros de longo prazo e moderar as expetativas do mercado dos cortes de taxas para este ano (de 5 ou 6 no início do ano, para 3 em março e agora apenas 2).

A inflação nos 20 países da zona euro diminuiu para 2,4% em março, contra 2,6% no mês anterior.

A China mantém as dificuldades em aumentar os níveis de crescimento económico e emprego, e em resolver a crise do setor imobiliário.

Contexto microeconómico

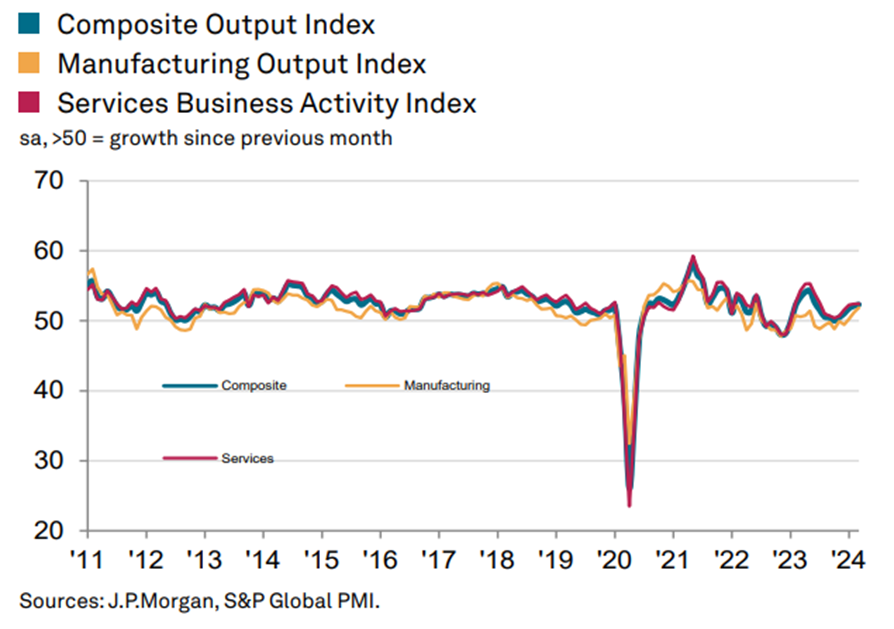

Os principais indicadores económicos instantâneos e avançados situam-se a níveis baixos em todo o mundo

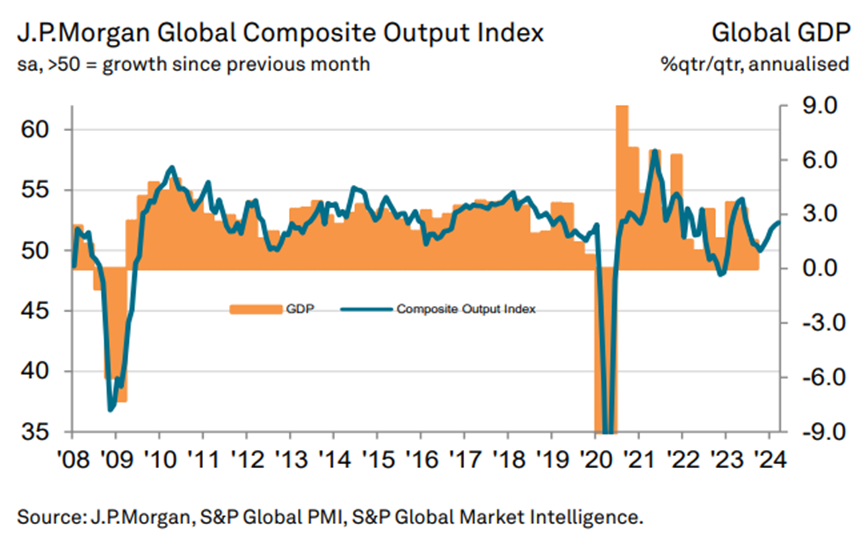

O índice principal sinalizou expansão por cinco meses seguidos, em aceleração ao longo desse período.

Em março, as taxas de expansão aumentaram nos setores de indústria e dos serviços.

A produção industrial teve o melhor registo dos últimos 21 meses, enquanto os serviços cresceram ao ritmo mais rápido desde julho passado.

Dos 15 países com dados disponíveis do PMI da indústria e dos serviços, 12 registaram expansões em março, contra 11 em fevereiro e 10 em janeiro.

Os mercados desenvolvidos foram impulsionados por uma retoma mais rápida no Japão, pela expansão em curso nos EUA e no Reino Unido, e por um regresso ao crescimento na área do euro (em média).

A expansão económica em todo o bloco monetário foi a primeira desde maio de 2023 e foi impulsionada por um crescimento sólido em Itália e Espanha (compensando as contínuas recessões em França e na Alemanha).

O agregado dos mercados emergentes beneficiou de expansões mais rápidas da atividade económica na China, Índia e Rússia. O Brasil também teve um crescimento sólido.

A taxa de desemprego nos EUA está em 3,8%, níveis próximos dos mínimos.

Políticas económicas

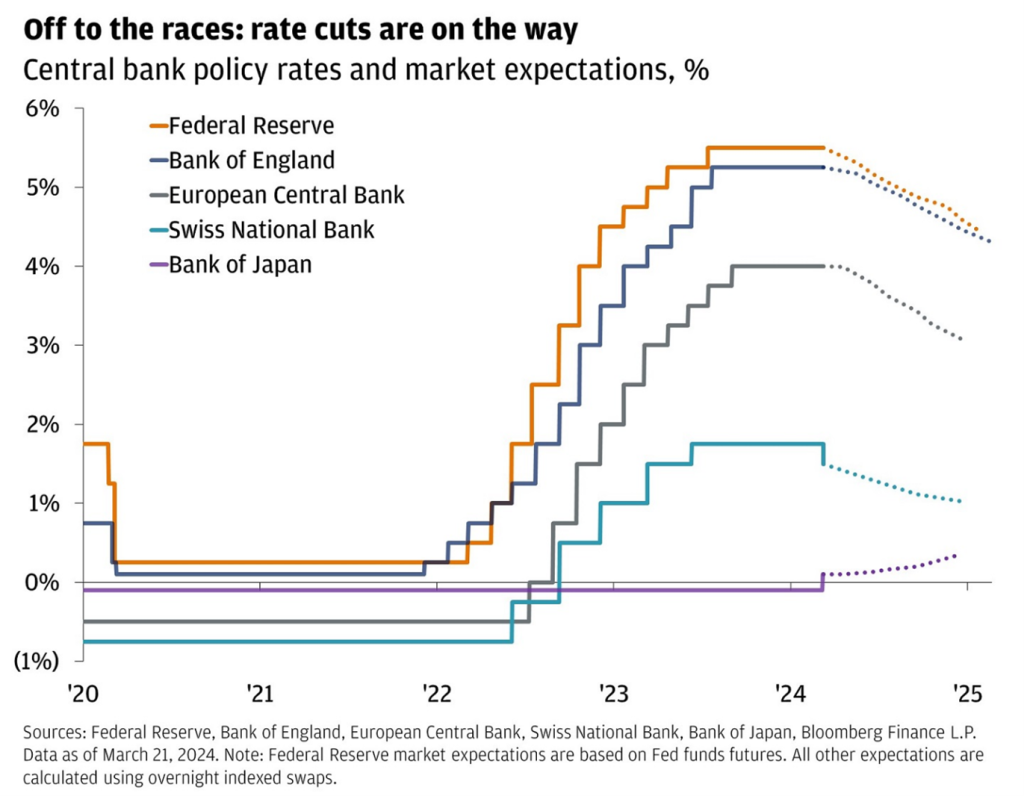

Bancos centrais dos EUA e Europa devem começar a reduzir as taxas de juros oficiais em junho, caso a inflação continue a descer

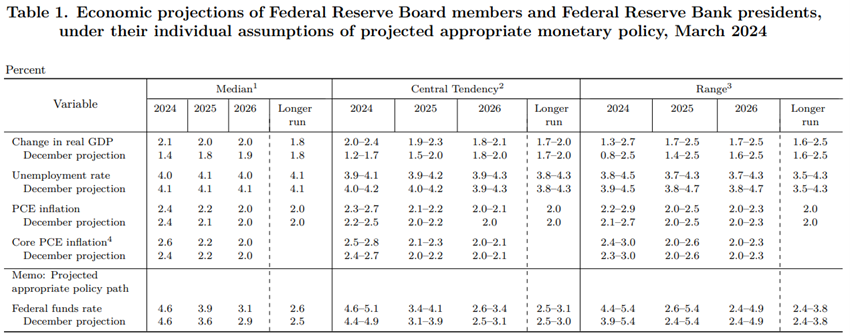

A FED e o BCE já indiciaram que irão proceder a descidas das taxas de juros este ano, provavelmente ainda até junho, em linha com a trajetória da descida da inflação dos níveis atuais para o objetivo dos 2%.

As projeções da FED apontam para a decida desta taxa dos atuais 5,25% para 4,6% em 2024, 3,5% em 2025, e 2,5% em 2026. A FED reduziu as suas projeções da sua medida preferida da inflação – o índice de preços do consumo privado (PCE) – para 2,4% em 2024, 2,2% em 2025 e 2% em 2026.

A FED manteve a sua perspetiva de três cortes nas taxas de juros este ano e de desaceleração do ritmo de redução dos títulos detidos, apesar do aumento da inflação registado no primeiro trimestre.

O BCE manteve a taxa de refinanciamento em 4,5%, podendo fazer a primeira redução em junho. Prevê uma inflação de 5,4% em 2023, 2,7% em 2024 e 2.1% em 2025.

O Banco de Inglaterra manteve a taxa de juro oficial em 5,25%, sendo provável que mantenha as taxas de juros ao nível máximo dos últimos 16 anos, até uma maior redução das pressões inflacionistas.

Avaliação dos mercados acionistas

Mercados acionistas norte-americano e europeu a níveis máximos, associado a um ambiente macro estável. Alargamento do conjunto de setores e empresas com bom desempenho.

Os mercados acionistas dos países ocidentais estão a níveis máximos, mantendo a tendência altista iniciada em outubro de 2023.

O S&P 500 encerrou o primeiro trimestre de 2024 com um ganho de 10,2%, marcando seu desempenho mais forte no primeiro trimestre em cinco anos.

Além disso, todos os três principais índices dos EUA registaram avanços trimestrais significativos.

Esta subida foi alimentada pelo otimismo em torno das ações de inteligência artificial (IA) e pela especulação sobre potenciais cortes nas taxas de juro pela Reserva Federal dos EUA nos próximos meses.

Mas os ganhos do primeiro trimestre foram generalizados, com quatro setores registando ganhos de dois dígitos. O único setor que perdeu no primeiro trimestre foi o imobiliário.

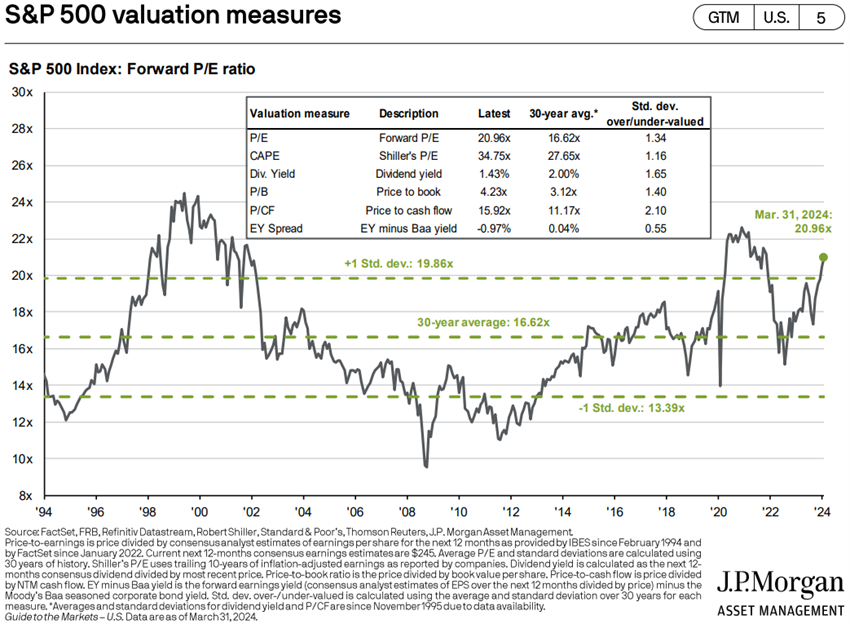

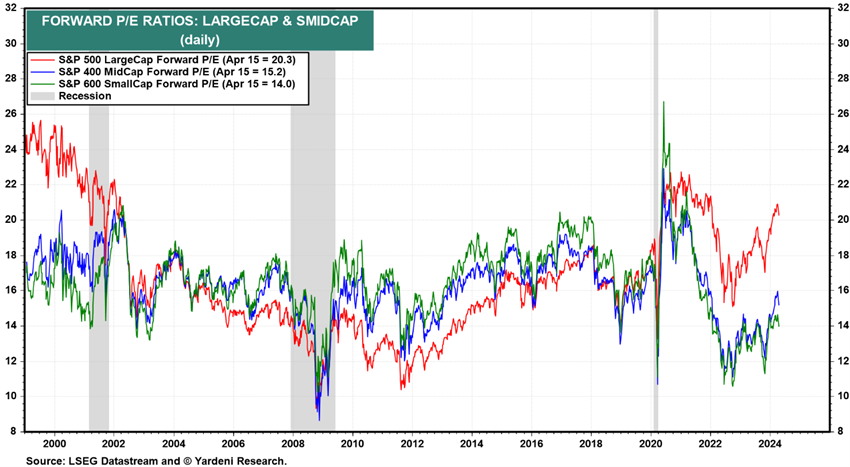

O PER “forward” de 21x para os EUA está acima da média de longo prazo, caindo para 18.6x sem as 8 MegaCaps.

Os PER das restantes regiões desceram ligeiramente para os 13.3x na Zona Euro, 15.6x no Japão, 11.3x no Reino Unido e 12.3x nos mercados emergentes, estando todos abaixo da média histórica.

O PER das ações norte-americanas de média e pequena capitalização estão ambos em 15.2x a 14x, abaixo da média de longo prazo.

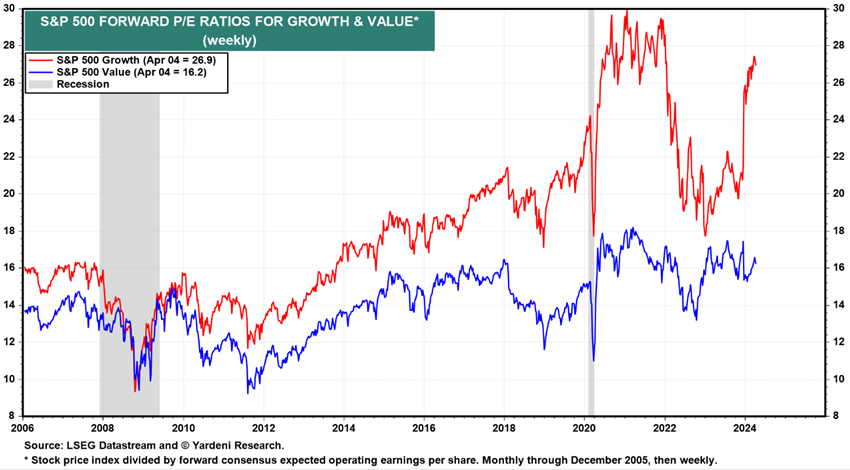

O PER das ações norte-americanas de crescimento está em 26.9x e o das ações de valor em 16.2x.

O mercado norte-americano continua a mostrar-se atrativo (a par do japonês), apesar dos múltiplos de avaliação mais altos, esperando-se um crescimento de resultados anuais de 11%.

A Europa tem a ameaça de recessão, ou pelo menos estagnação, a China debate-se com o esgotamento e as fraturas do modelo de desenvolvimento, o que poderá beneficiar a India como uma das principais apostas dos mercados emergentes.

Avaliação dos mercados obrigacionistas

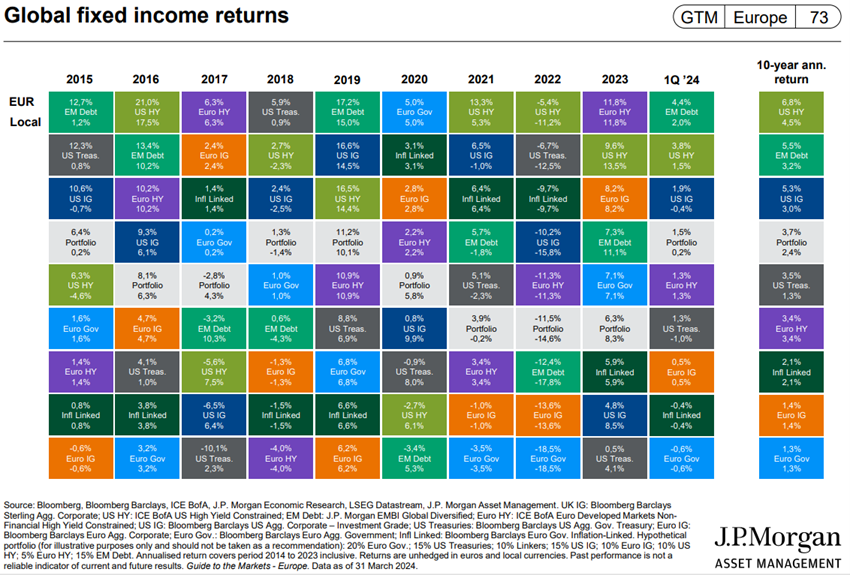

O desempenho dos mercados obrigacionistas beneficiará do início da redução das taxas de juros oficiais prevista para junho, e das subsequentes descidas até final do ano em linha com a inflação. Os spreads de crédito mantêm-se a níveis historicamente baixos

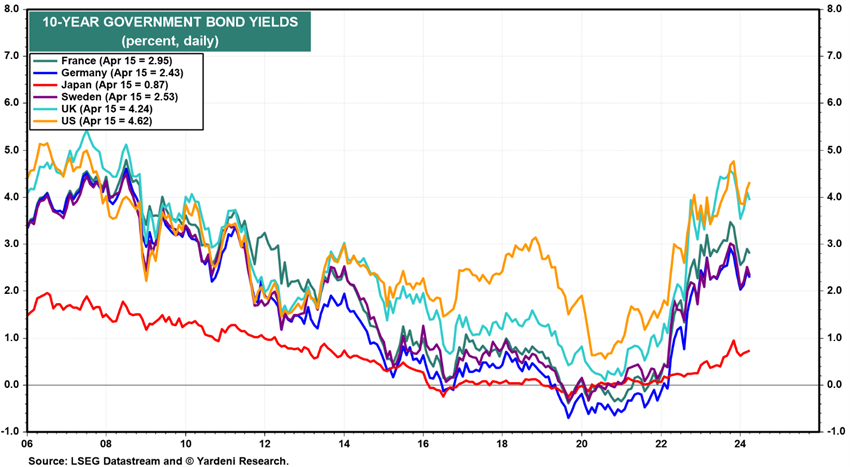

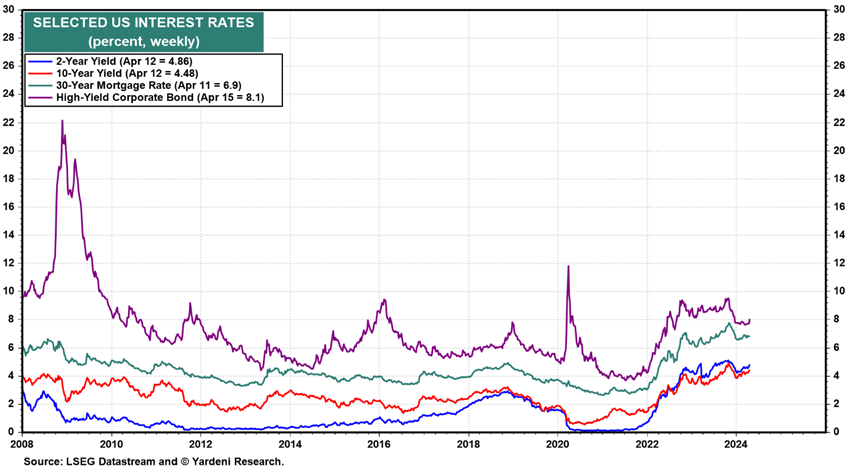

As taxas de juro sem risco de longo prazo subiram 0,5% nos Estados Unidos e 0,4% na zona Euro desde novembro, impactando no desempenho das obrigações.

Os “spreads de crédito” nos EUA e Europa mantiveram-se estáveis.

O início da redução das taxas de juro oficiais pela FED (junho ou setembro) e pelo BCE (junho), e as subsequentes descidas em linha com a inflação, terão um impacto positivo nas obrigações.

Com as taxas de juros longas bem acima da média dos últimos 15 anos, e a tendência de descida dessas taxas, as obrigações de qualidade de investimento transacionam a níveis interessantes a médio e longo prazo, sobretudo nos EUA.

Principais oportunidades

Confirmação do início da descida dos juros pela FED e BCE em junho, e da expectativa das descidas subsequentes daquelas taxas pelo mercado.

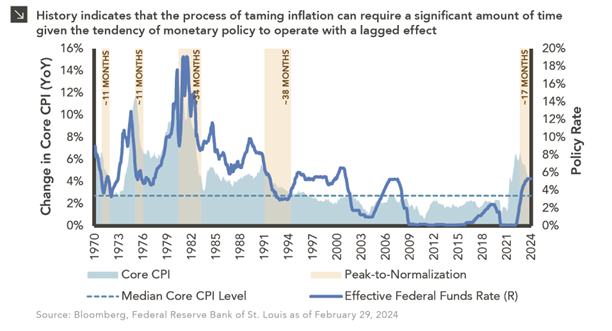

Historicamente, o desfasamento da política monetária (para que a inflação passe do pico ao mínimo) é de cerca de 2 anos, com os dois últimos casos a exigirem cerca de três anos, e o pico do ciclo atual ocorreu há 17 meses.

Principais riscos

Adiamento das descidas dos juros e consequente impacto no rendimento das famílias e no crescimento económico decorrente de uma maior rigidez da taxa de inflação. Aprofundamento da recessão económica na Europa decorrente dos elevados custos energéticos e das altas taxas de juros. Alastramento do conflito Israel-Palestina, para o Irão e a região do Médio Oriente. Impasse no governo nos EUA até às eleições.

O adiamento das descidas das taxas de juros oficiais nos países ocidentais terá impacto negativo no crescimento económico.

Agravamento da recessão na Europa, começando na Alemanha, França e Reino Unido e estendendo-se aos restantes países, devido à alta inflação, às taxas de juro elevadas, e ao prolongamento da guerra na Ucrânia.

A trajetória a médio prazo continua repleta de riscos, dados os enormes desafios em encontrar uma trajetória de desagravamento. Assim, os principais canais de transmissão expostos ao conflito que possam afetar as condições de crédito devem ser monitorados, incluindo os preços da energia, as perturbações na cadeia de abastecimento, a volatilidade dos mercados financeiros e a retoma das pressões inflacionistas, que podem agravar-se se o conflito atingir um ponto de viragem.

O bloqueio de algumas políticas nos EUA no Congresso pode estender-se até às eleições em novembro.

O seguinte link mostra a situação das sondagens mais recentes para as eleições dos EUA:

https://projects.fivethirtyeight.com/polls/president-general/2024/national/

{kind=link}