Après une année 2023 exceptionnelle pour les marchés actions, en particulier nord-américains, le 1er trimestre a poursuivi la tendance haussière, plaçant le marché vers de nouveaux sommets.

Les obligations des États-Unis et de l’Europe, qui ont également bien performé en 2023, ont moins bien performé au dernier trimestre en raison de la hausse des taux d’intérêt.

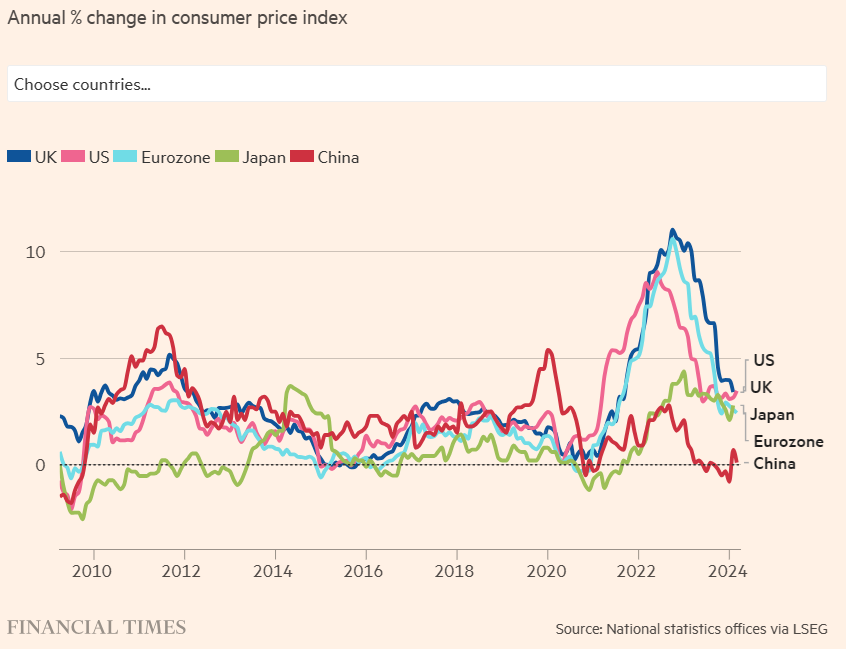

L’attention des analystes et des investisseurs se porte de plus en plus sur les trajectoires de baisse de l’inflation et des taux d’intérêt officiels, en particulier aux États-Unis, qui montrent une plus grande rigidité.

Les plus grandes incertitudes continuent de se concentrer sur l’évolution de la situation en Chine, les élections américaines et les deux grandes guerres en cours.

Performance des marchés au 1T24 : Les marchés boursiers continuent d’afficher une tendance haussière et atteignent de nouveaux sommets après avoir connu l’une des meilleures années de leur histoire. Au 1er trimestre, les taux d’intérêt des obligations d’État à long terme aux États-Unis et en Europe se sont inversés et ont de nouveau augmenté en ligne avec l’évolution de l’inflation, impactant la performance des obligations.

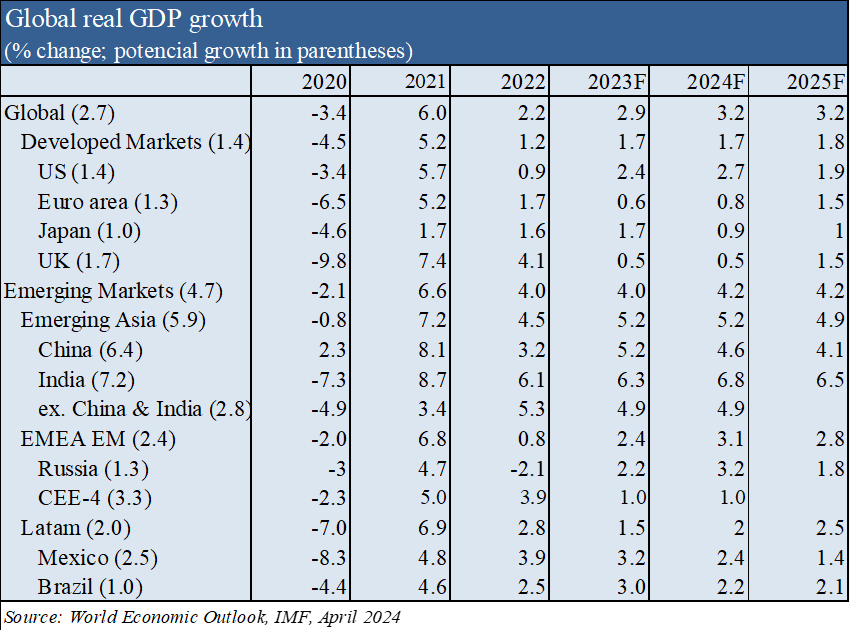

Contexte macro : Les niveaux de croissance économique mondiale restent faibles et en baisse. Les États-Unis continuent de dépasser les attentes et l’Europe stagne. L’inflation diminue obstinément aux États-Unis en raison de la composante des services. Des problèmes subsistent en Chine, avec une faible croissance économique, un taux de chômage élevé des jeunes et des faillites dans le secteur immobilier.

Micro Contexte : L’aperçu avancé et les indicateurs économiques avancés se sont améliorés dans le monde entier.

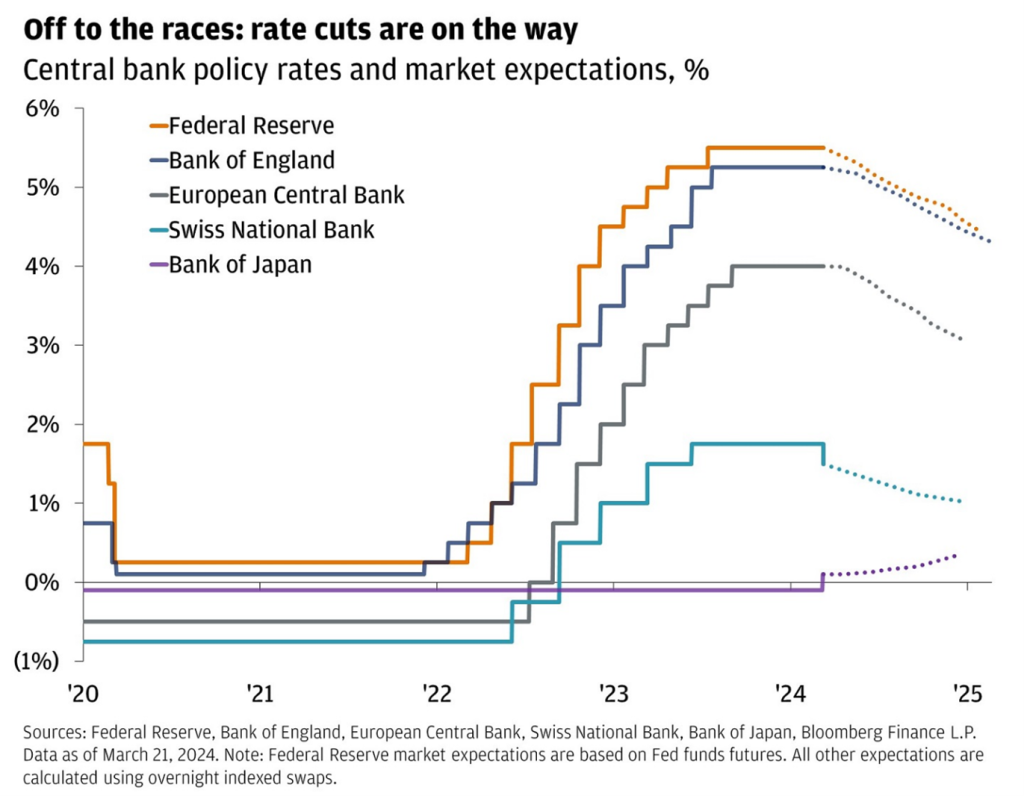

Politiques économiques :Les banques centrales des États-Unis et d’Europe pourraient commencer à réduire les taux d’intérêt officiels en juin si l’inflation continue de baisser.

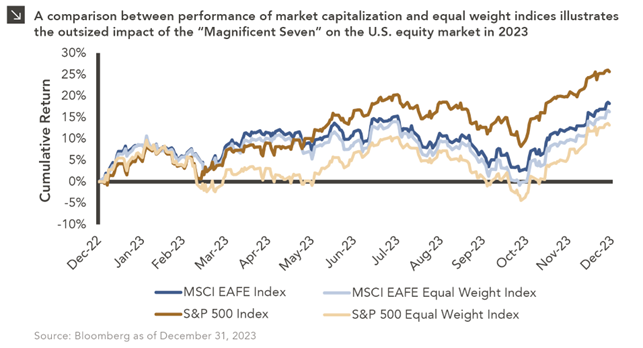

Marchés actions : les marchés actions nord-américains et européens à des niveaux élevés, associés à un environnement macroéconomique stable et à de bonnes perspectives de croissance des bénéfices. Élargissement de l’éventail des secteurs et des entreprises ayant de bonnes performances.

Marchés obligataires : La performance des marchés obligataires bénéficiera du début de la baisse des taux d’intérêt officiels prévue en juin, puis des baisses ultérieures jusqu’à la fin de l’année en fonction de l’inflation. Les spreads de crédit restent à des niveaux historiquement bas.

Principales opportunités : Confirmation du début de la baisse des taux d’intérêt officiels par la Fed et la BCE en juin, et anticipation de baisses de taux ultérieures par le marché au cours de cette année.

Principaux risques : Report de la réduction des taux d’intérêt et impact sur le revenu des ménages et la croissance économique en raison d’un taux d’inflation plus élevé. Aggravation de la récession économique en Europe en raison des coûts élevés de l’énergie et des taux d’intérêt élevés. Extension du conflit israélo-palestinien à l’Iran et à la région du Moyen-Orient. Impasse au sein du gouvernement américain à l’approche des élections.

La baisse continue de l’inflation et des taux d’intérêt à long terme dans les pays occidentaux favorise les investissements en actions ainsi qu’en obligations, en particulier aux États-Unis, où la croissance a été moins affectée.

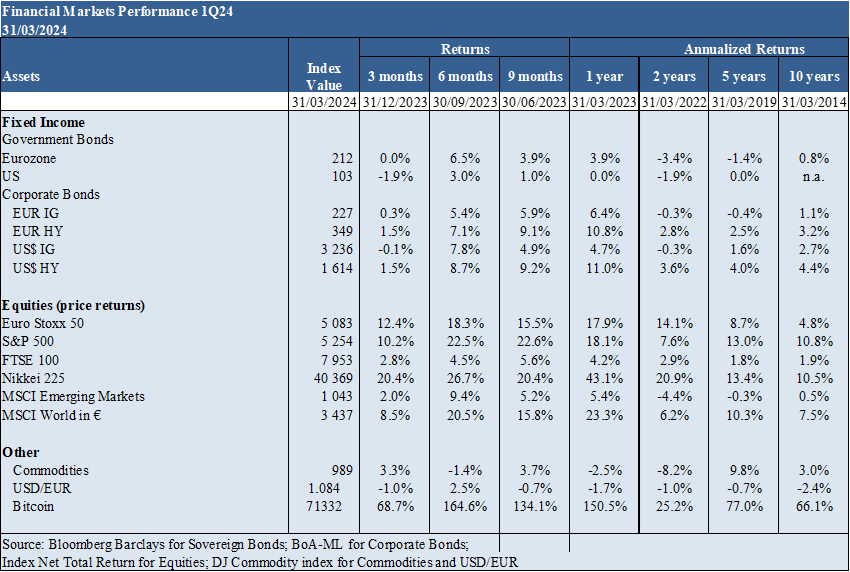

Performance des marchés financiers au 1T24

Les marchés boursiers continuent d’afficher une tendance haussière et atteignent de nouveaux sommets après avoir connu l’une des meilleures années de leur histoire. Les marchés obligataires se sont stabilisés sous l’effet de la hausse des taux d’intérêt longs.

Les marchés boursiers occidentaux ont maintenu une trajectoire haussière au premier trimestre, avec des gains de (10 %), portant les principaux indices à des sommets historiques.

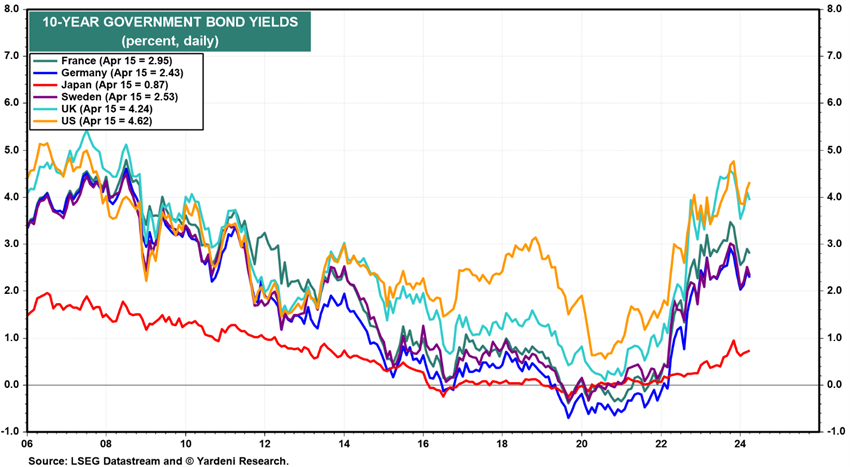

Les marchés obligataires des pays occidentaux évoluent latéralement en raison de la hausse des taux d’intérêt à long terme.

Le bitcoin a également maintenu la tendance haussière avec une appréciation de 69% sur le trimestre, en particulier au 2ème semestre, associée à l’autorisation réglementaire du lancement des premiers fonds d’investissement ETF aux États-Unis.

Contexte macroéconomique

Les niveaux de croissance économique mondiale restent faibles et en baisse. Les États-Unis continuent de dépasser les attentes et l’Europe stagne. L’inflation diminue obstinément aux États-Unis en raison de la composante des services. Des problèmes subsistent en Chine, avec une faible croissance économique, un taux de chômage élevé des jeunes et des faillites dans le secteur immobilier.

Les prévisions de croissance économique mondiale du FMI s’améliorent à 3,2 % en 2024 et 2025, avec 2,7 % et 1,9 % aux États-Unis, 0,8 % et 1,5 % dans la zone euro, 4,6 % et 4,1 % en Chine, respectivement, mais en dessous de la moyenne à long terme.

Les États-Unis continuent de dépasser les estimations de croissance économique, tandis que l’Europe stagne.

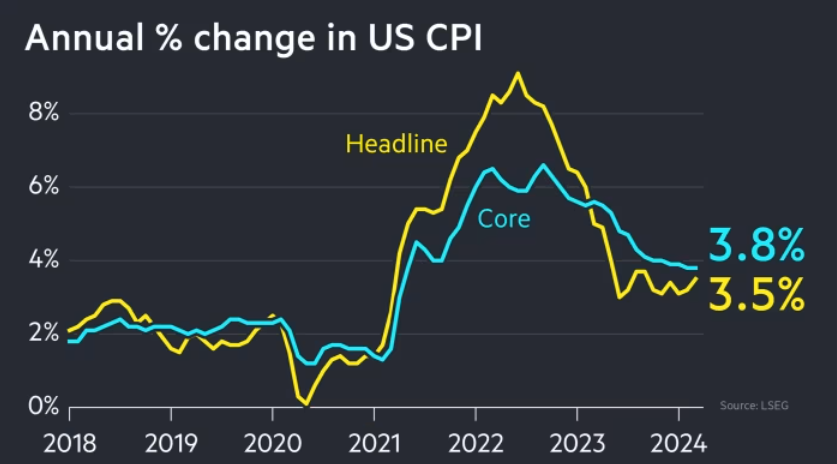

Aux États-Unis, l’inflation est passée de 3,2 % en février à 3,5 % en mars en raison de la composante des services, demeurant au-dessus de l’objectif de 2 % de la Fed, ce qui a fait grimper les taux d’intérêt à long terme et tempéré les attentes du marché en matière de baisses de taux pour cette année (contre 5 ou 6 au début de l’année, pour 3 en mars et maintenant seulement 2).

L’inflation dans les 20 pays de la zone euro a ralenti à 2,4 % en mars, contre 2,6 % le mois précédent.

La Chine continue de lutter pour augmenter les niveaux de croissance économique et d’emploi, et pour résoudre la crise dans le secteur immobilier.

Contexte micro-économique

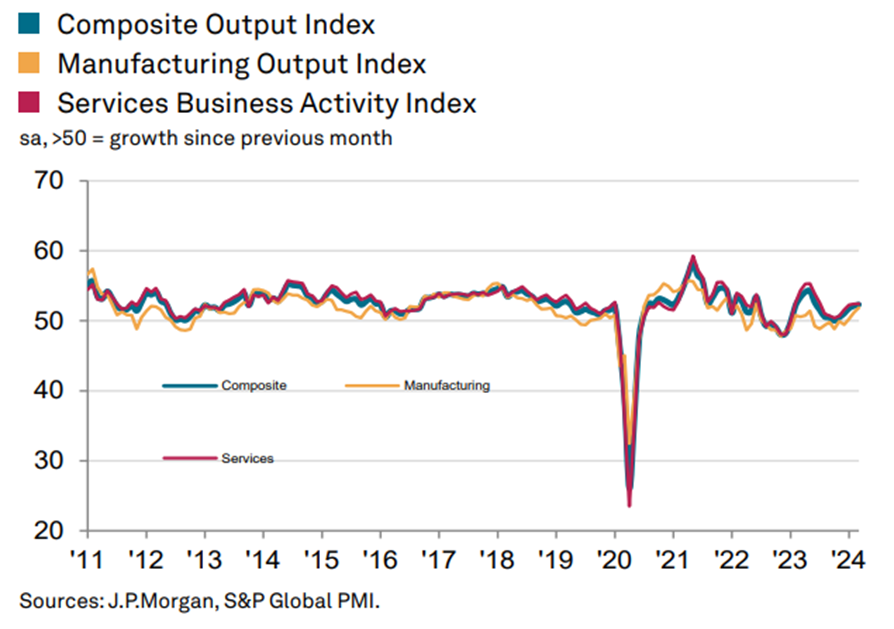

L’aperçu avancé et les indicateurs économiques avancés sont à des niveaux bas dans le monde entier

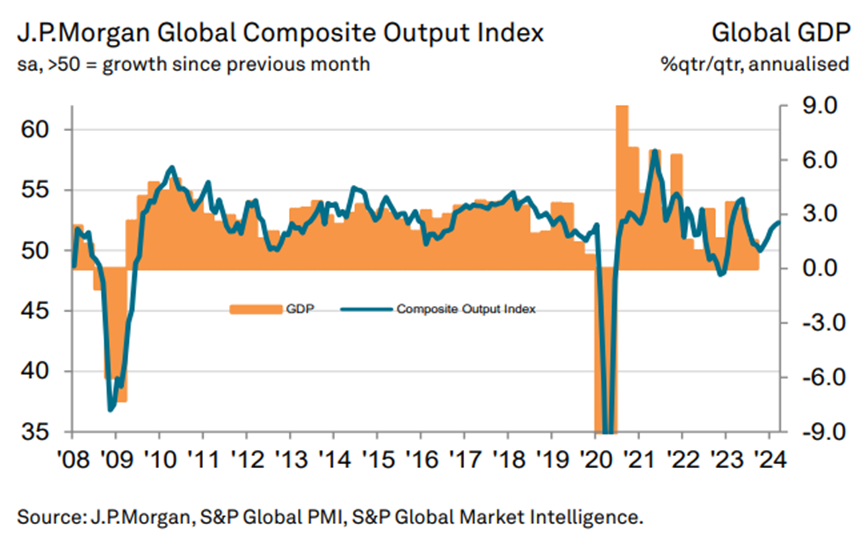

L’indice principal a progressé pendant cinq mois consécutifs, s’accélérant au cours de cette période.

En mars, les taux d’expansion ont augmenté dans les secteurs de l’industrie et des services.

La production industrielle a enregistré le meilleur bilan des 21 derniers mois, tandis que les services ont progressé au rythme le plus rapide depuis juillet dernier.

Sur les 15 pays pour lesquels des données PMI manufacturiers et des services sont disponibles, 12 ont progressé en mars, contre 11 en février et 10 en janvier.

Les marchés développés ont été stimulés par une reprise plus rapide au Japon, la poursuite de l’expansion aux États-Unis et au Royaume-Uni et le retour à la croissance dans la zone euro (en moyenne).

L’expansion économique dans l’ensemble du bloc monétaire a été la première depuis mai 2023 et a été tirée par une croissance solide en Italie et en Espagne (compensant les récessions persistantes en France et en Allemagne).

L’agrégat des marchés émergents a bénéficié de l’accélération de l’expansion de l’activité économique en Chine, en Inde et en Russie. Le Brésil a également connu une croissance solide.

Le taux de chômage aux États-Unis est de 3,8 %, des niveaux proches des creux.

Politiques économiques

On s’attend à ce que les banques centrales des États-Unis et d’Europe commencent à réduire leurs taux d’intérêt officiels en juin si l’inflation continue de baisser

La Fed et la BCE ont déjà indiqué qu’elles abaisseraient les taux d’intérêt cette année, probablement jusqu’en juin, conformément à la trajectoire de l’inflation qui passe des niveaux actuels à l’objectif de 2 %.

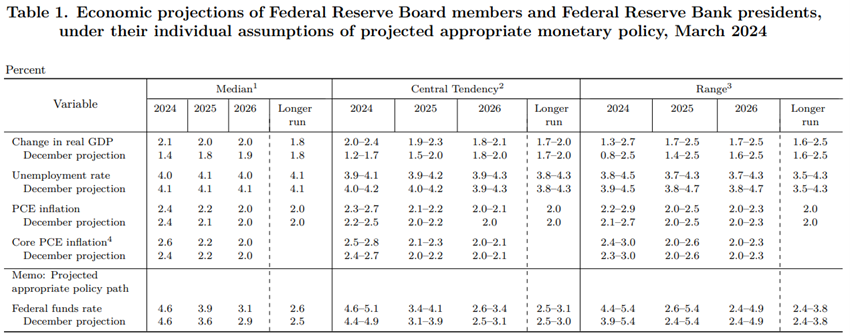

Les projections de la Fed indiquent que ce taux passera de 5,25 % actuellement à 4,6 % en 2024, 3,5 % en 2025 et 2,5 % en 2026. La Fed a abaissé ses projections pour sa mesure préférée de l’inflation – l’indice des prix à la consommation privée (PCE) – à 2,4 % en 2024, 2,2 % en 2025 et 2 % en 2026.

La Fed a maintenu ses prévisions de trois baisses de taux d’intérêt cette année et d’un ralentissement du rythme de réduction des avoirs, malgré la hausse de l’inflation au premier trimestre.

La BCE a maintenu le taux de refinancement à 4,5 % et pourrait procéder à une première baisse en juin. Il prévoit une inflation de 5,4 % en 2023, 2,7 % en 2024 et 2,1 % en 2025.

La Banque d’Angleterre a maintenu son taux d’intérêt officiel à 5,25 % et devrait maintenir ses taux d’intérêt à leur plus haut niveau depuis 16 ans jusqu’à ce que les pressions inflationnistes diminuent davantage.

Évaluation des marchés boursiers

Les marchés boursiers américains et européens atteignent des sommets, conjujugués à un environnement macroéconomique stable. Élargissement de l’éventail des secteurs et des entreprises ayant de bonnes performances.

Les marchés boursiers des pays occidentaux sont à des niveaux maximum, maintenant la tendance haussière qui a commencé en octobre 2023.

Le S&P 500 a terminé le premier trimestre de 2024 avec un gain de 10,2 %, marquant sa meilleure performance au premier trimestre en cinq ans.

De plus, les trois principaux indices américains ont affiché des hausses trimestrielles importantes.

Ce rebond a été alimenté par l’optimisme entourant les actions du secteur de l’intelligence artificielle (IA) et les spéculations sur d’éventuelles baisses des taux d’intérêt par la Réserve fédérale américaine dans les mois à venir.

Mais les gains du premier trimestre ont été généralisés, quatre secteurs ayant affiché des gains à deux chiffres. Le seul secteur qui a perdu au premier trimestre est celui de l’immobilier.

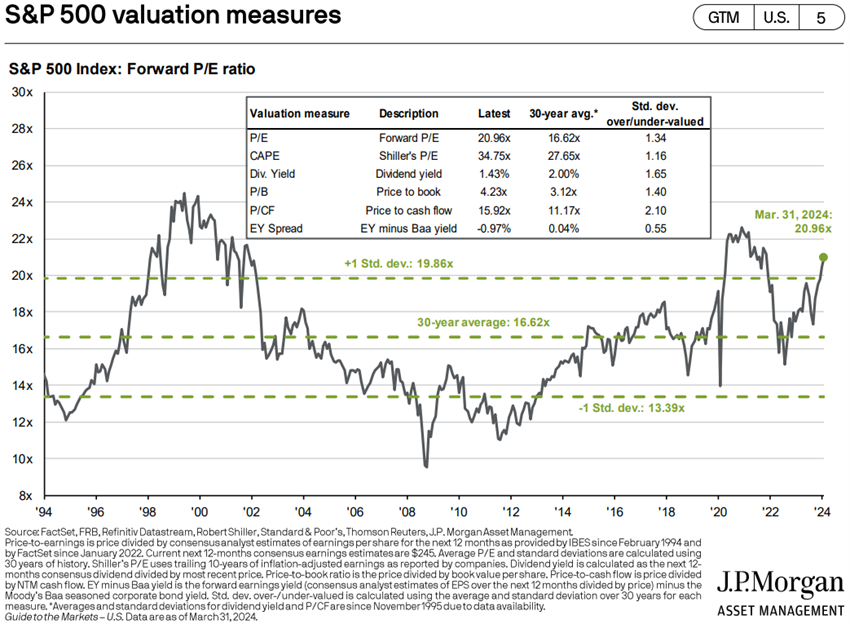

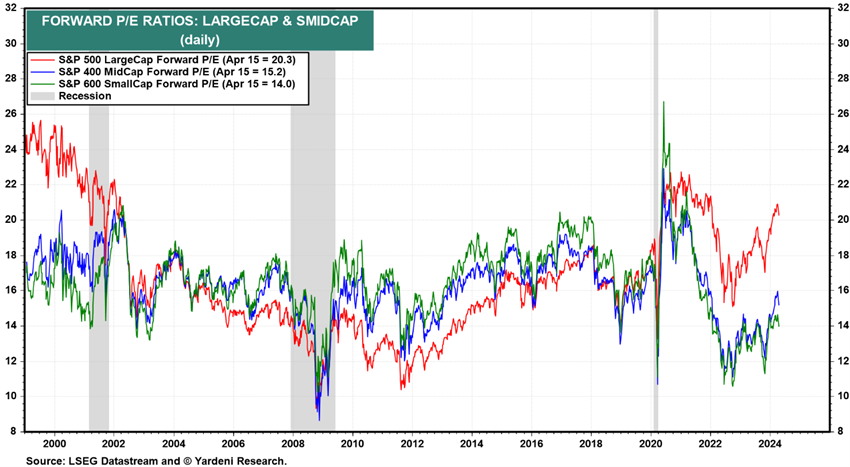

Le PER à terme de 21x pour les États-Unis est supérieur à la moyenne à long terme, tombant à 18,6x sans les 8 mégacapitalisations.

Le PER des autres régions a légèrement baissé à 13,3x dans la zone euro, 15,6x au Japon, 11,3x au Royaume-Uni et 12,3x dans les marchés émergents, tous inférieurs à la moyenne historique.

Le ratio PER des actions américaines à moyenne et petite capitalisation se situe entre 15,2 et 14 fois, ce qui est inférieur à la moyenne à long terme.

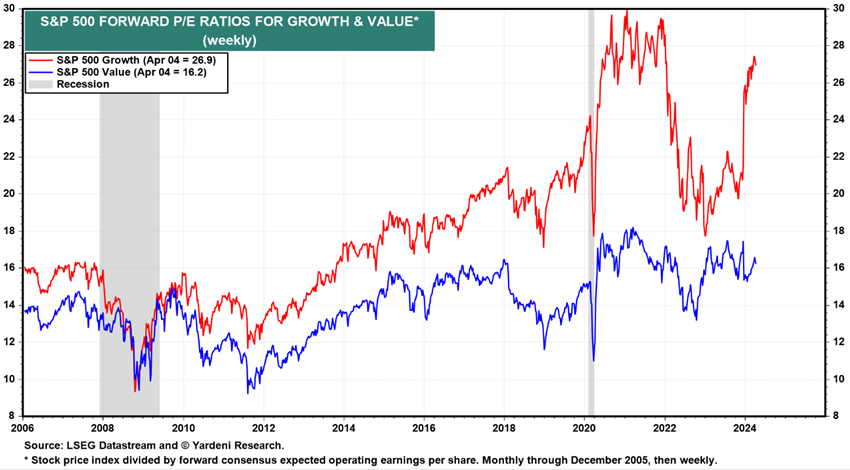

Le ratio PER des actions de croissance américaines est de 26,9x et celui des actions de valeur de 16,2x.

Le marché nord-américain continue d’être attractif (aux côtés du Japon) malgré des multiples de valorisation plus élevés, avec une croissance annuelle des bénéfices attendue de 11 %.

L’Europe est menacée de récession, ou du moins de stagnation, tandis que la Chine est aux prises avec l’épuisement et la fracturation du modèle de développement, ce qui pourrait profiter à l’Inde en tant que l’un des principaux paris des marchés émergents.

Évaluation des marchés obligataires

La performance des marchés obligataires bénéficiera du début de la baisse des taux d’intérêt officiels prévue en juin, puis des baisses subséquentes jusqu’à la fin de l’année en fonction de l’inflation. Les spreads de crédit restent à des niveaux historiquement bas

Les taux d’intérêt à long terme sans risque ont augmenté de 0,5 % aux États-Unis et de 0,4 % dans la zone euro depuis novembre, ce qui a eu un impact sur la performance des obligations.

Les écarts de crédit aux États-Unis et en Europe sont demeurés stables.

Le début de la baisse des taux d’intérêt officiels par la Fed (juin ou septembre) et la BCE (juin), et les réductions ultérieures en fonction de l’inflation, auront un impact positif sur les obligations.

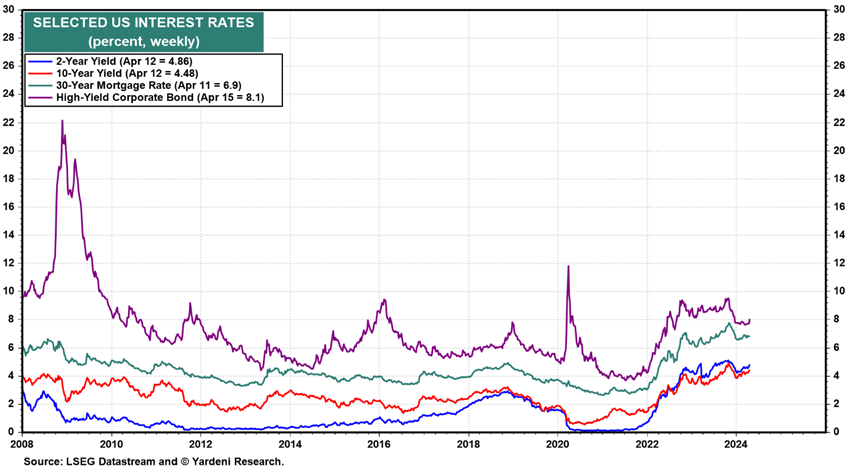

Avec des taux d’intérêt longs bien supérieurs à la moyenne des 15 dernières années, et la tendance à la baisse de ces taux, les obligations investment quality se négocient à des niveaux intéressants à moyen et long terme, notamment aux États-Unis.

Principales opportunités

Confirmation du début de la hausse des taux par la Fed et la BCE en juin, et anticipation de baisses de taux ultérieures par le marché.

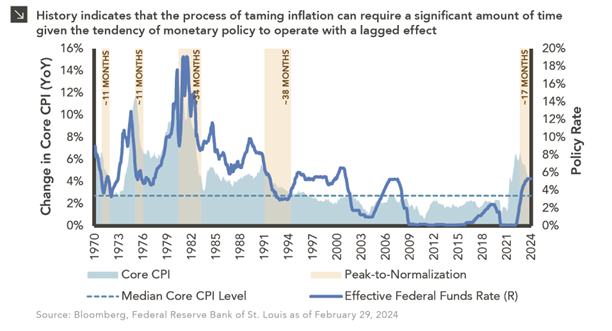

Historiquement, le décalage de la politique monétaire (pour que l’inflation passe du sommet au minimum) est d’environ 2 ans, les deux derniers cas nécessitant environ trois ans, et le pic du cycle actuel s’est produit il y a 17 mois.

Principaux risques

Report de la réduction des taux d’intérêt et impact sur le revenu des ménages et la croissance économique en raison d’un taux d’inflation plus élevé. Aggravation de la récession économique en Europe en raison des coûts élevés de l’énergie et des taux d’intérêt élevés. Extension du conflit israélo-palestinien à l’Iran et à la région du Moyen-Orient. Impasse au sein du gouvernement américain à l’approche des élections.

Le report des baisses de taux d’intérêt officiels dans les pays occidentaux aura un impact négatif sur la croissance économique.

Aggravation de la récession en Europe, en commençant par l’Allemagne, la France et le Royaume-Uni et s’étendant au reste des pays, en raison de l’inflation élevée, des taux d’intérêt élevés et de la prolongation de la guerre en Ukraine.

La trajectoire à moyen terme reste lourde de risques, compte tenu des énormes défis à relever pour trouver une voie d’allègement. Ainsi, les principaux canaux de transmission exposés au conflit qui pourraient affecter les conditions de crédit doivent être surveillés, notamment les prix de l’énergie, les perturbations des chaînes d’approvisionnement, la volatilité des marchés financiers et la reprise des pressions inflationnistes, qui pourraient s’aggraver si le conflit atteint un tournant.

Le blocage de certaines politiques américaines au Congrès pourrait se prolonger jusqu’aux élections de novembre.

Le lien suivant montre l’état des sondages les plus récents pour les élections américaines :

https://projects.fivethirtyeight.com/polls/president-general/2024/national/

{kind=link}