A China tem vindo a abrandar nos últimos anos e a expetativa de retoma da atividade económica no pós-Covid saiu gorada

As perspetivas de crescimento económico a longo prazo são mais baixas

A China enfrenta um grande problema com o envelhecimento demográfico

As semelhanças demográficas entre a China atual e as décadas perdidas do Japão dos anos noventa trazem à memória a ameaça de uma estagnação semelhante ao Japão

Este artigo faz parte de uma série dedicada ao investimento em ações chinesas.

No primeiro artigo, fez-se uma introdução geral ao tema, incluindo uma síntese do notável desempenho do crescimento e desenvolvimento económico nas últimas 4 décadas, assim como os desafios que tem enfrentado sobretudo a partir de meados de 2015.

No segundo artigo desenvolveram-se os aspetos do forte crescimento económico da China nas últimas 4 décadas.

O terceiro artigo foi dividido em duas partes, abordando-se na primeira o desempenho do mercado acionista chinês nas últimas 4 décadas, enquanto na segunda, fez-se um enquadramento das perspetivas de entendimento da realidade económica e dos mercados pelos investidores estrangeiros.

No quarto artigo, também dividido em duas partes, começámos a desenvolver os principais desafios da economia chinesa.

Nesse artigo analisámos como tudo começou, o problema do setor da construção, explanando os seus efeitos diretos e também os indiretos.

Pensava-se que este seria o problema fulcral, conjugado com a política draconiana de resposta ao Covid.

Mas as aparências, muitas vezes, iludem.

Nos artigos anteriores mostrámos que o problema da China é mais profundo e estrutural, e centra-se na falta de mudança do modelo de desenvolvimento económico, de uma economia assente no investimento público para uma economia impulsionada pelo consumo privado.

As autoridades governamentais chinesas pretendem estimular e dinamizar o consumo para fazer crescer a economia, mas têm sido incapazes em atingir esse desiderato.

No último artigo procuramos dar uma explicação para este facto, começando pela resposta prudente das famílias à insegurança recente em termos de crescimento, riqueza, rendimentos e emprego.

Neste artigo, prosseguimos com a explicação, com o foco no problema da demografia.

Em artigos anteriores já tínhamos desenvolvido a dimensão e o peso da economia chinesa em termos mundiais, do seu enriquecimento nos últimos anos, assim como a convergência relativamente aos países mais desenvolvidos.

Também em artigos anteriores abordámos o crescimento do investimento nos mercados acionistas emergentes, assim como a sua atratividade, com destaque para o mercado chinês.

Num outro artigo, aprofundámos ainda as especificidades da estrutura, o funcionamento e a atividade do mercado acionista chinês.

A China tem vindo a abrandar nos últimos anos e a expetativa de retoma da atividade económica no pós-Covid saiu gorada

As taxas de crescimento económico da China têm vindo a baixar.

Após um forte início em 2023, na sequência da paralisação de 2022 devido às políticas excessivamente restritivas de contenção do Covid, a atividade económica chinesa ficou muito aquém das expectativas.

As exportações entraram em colapso. O consumo, a produção e o investimento abrandaram, enquanto a inflação estabilizou e a taxa de desemprego aumentou.

O renminbi chinês atingiu novos mínimos em agosto e setembro de 2023, impulsionado por preocupações com a economia doméstica.

O milagre económico chinês parece ter terminou, até porque nenhum milagre dura para sempre.

Os rendimentos mais elevados e os custos laborais mais elevados que criam, a deterioração das condições externas e o envelhecimento da população constituem fatores adversos graves a longo prazo contra um crescimento elevado.

As perspetivas de crescimento económico a longo prazo são mais baixas

O FMI também se tornou mais pessimista quanto às perspetivas de longo prazo.

Em novembro, esperava que a taxa de crescimento da China atingisse 5,4% em 2023 e viesse a diminuir gradualmente para 3,5% em 2028, em meio a ventos contrários que vão desde a fraca produtividade até o envelhecimento da população.

Apesar de seus muitos problemas – crise imobiliária, gastos fracos e alto desemprego jovem – a maioria dos economistas acredita que a segunda maior economia do mundo atingirá sua meta oficial de crescimento de cerca de 5% em 2024.

Contudo, sem grandes reformas de mercado, o país pode ficar preso no que os economistas chamam de “armadilha do rendimento médio”.

Isto refere-se à noção generalizada de que as economias emergentes saem rapidamente da pobreza apenas para ficarem presas antes de atingirem o status do rendimento alto.

A China enfrenta um grande problema com o envelhecimento demográfico

A demografia é um obstáculo persistente e de longo prazo.

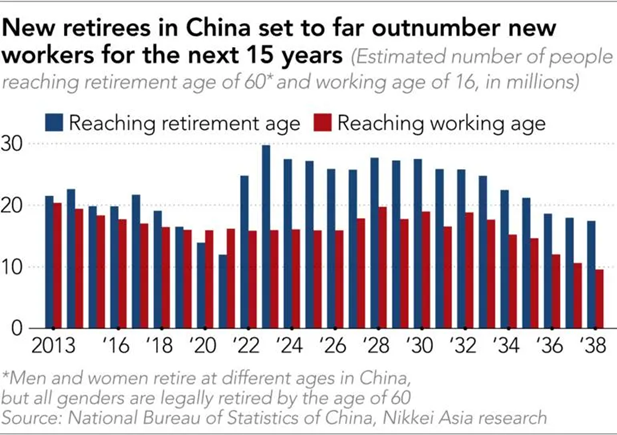

A população chinesa em idade ativa tem vindo a diminuir há vários anos, com menos jovens a entrar no mercado de trabalho e mais pessoas a reformar-se:

O efeito do envelhecimento demográfico na economia da China será estrutural, como sucedeu com outros países asiáticos.

O Japão e a Coreia do Sul são dos países que envelhecem mais rapidamente no mundo, com a Coreia do Sul a deter a taxa de fertilidade mais baixa do mundo.

A Singapura, a Tailândia e Taiwan também estão a diminuir de população, enquanto o crescimento populacional está a abrandar no Vietname, nas Filipinas e noutros locais.

Nos países mais afortunados, o envelhecimento acontece quando o país já é relativamente próspero, o que significa que muitos dos seus idosos podem desfrutar de uma reforma confortável.

O Japão, por exemplo, viu o seu rendimento médio atingir os níveis dos países desenvolvidos bem antes de a sua população começar a estabilizar, um pico que correspondeu ao fim da sua bolha económica no final da década de 1980.

Não sendo ainda um país de rendimento elevado, a sua população cada vez menor pode ser um obstáculo ao crescimento económico, na medida em que uma população maciça de reformados reivindicará uma parcela cada vez maior dos recursos disponíveis.

À medida que a sua força de trabalho vai diminuindo, aumenta o peso sobre as pensões e sobre o sistema de saúde.

As semelhanças demográficas entre a China atual e as décadas perdidas do Japão dos anos noventa trazem à memória a ameaça de uma estagnação semelhante à do Japão

A queda da taxa de natalidade na China é uma grande preocupação.

A taxa de fertilidade da China caiu para menos de 1,1 em 2022, e como sabemos, é necessária uma taxa de 2,1 para sustentar uma população.

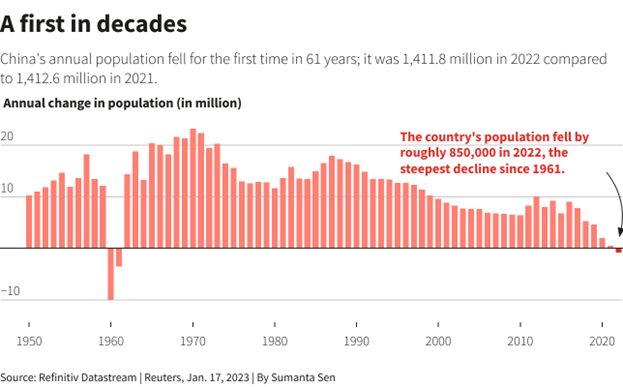

Em 2021, as estatísticas oficiais indicaram um crescimento populacional de apenas 480.000 pessoas (+0,03%), o que significa que o pico demográfico da China chegou.

Além disso, há sérias preocupações sobre a preparação educacional de dezenas de milhões de jovens chineses rurais para a entrada numa economia do século 21.

Em 2022, pela primeira vez, deu-se uma regressão populacional na China, com a perda de 850 mil pessoas:

O declínio populacional da China terá grandes efeitos no seu sistema económico.

No Japão, por exemplo, a questão levou à escassez de mão de obra, menor consumo, diminuição da indústria, maiores déficits fiscais e taxas de juros mais baixas.

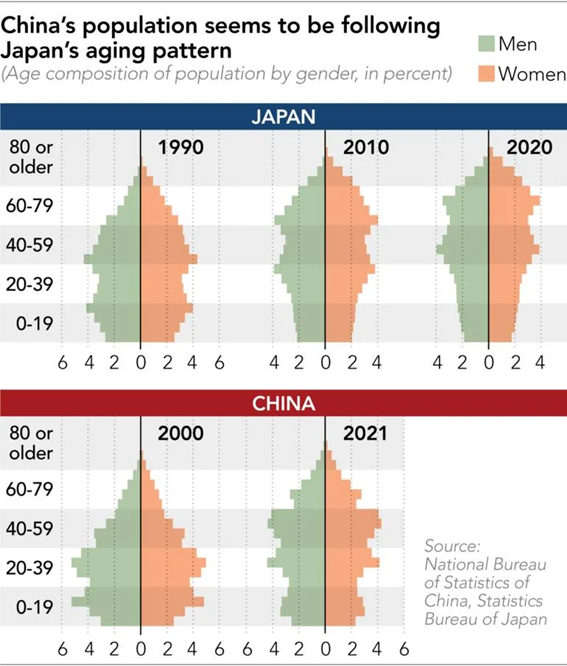

Diversos especialistas apontam para um atraso de 15 a 20 anos entre o Japão e a China em termos de maturação demográfica.

A população em idade ativa começou a cair em 2015 na China versus em 1995 no Japão, enquanto o declínio populacional começou em 2022 na China versus 2008 no Japão:

A China também está a sentir maior pressão fiscal, estimando-se o aumento da sua dívida para a 155% do PIB em cinco anos, de acordo com o FMI em 2022.

Nos próximos artigos iremos continuar a aprofundar cada um destes aspetos e os reflexos relativamente ao interesse do mercado acionista chinês para o investidor estrangeiro.

Esta questão central da atratividade do mercado chinês é muito pertinente porque, como sabemos, investir bem é diversificar riscos, fazendo-o, sobretudo, nas maiores economias e empresas mundiais, e privilegiando aquelas que são líderes mundiais e de grande consumo, para pormos a economia a trabalhar para nós.

{kind=link}