O processo de planeamento de investimentos por objetivos financeiros compreende 5 fases

#1 Definir os objetivos financeiros possíveis

#2 Identificar os recursos atuais e futuros disponíveis

#3 Determinar a estratégia adequada de distribuição dos capitais entre poupanças e os investimentos, de acordo com as caraterísticas dos mesmos e as condições pessoais, e orientada para a concretização dos objetivos

#4 Implementar o plano já, e não deixar para amanhã

#5 Reavaliar o progresso semestralmente, ou pelo menos, anualmente, alinhando-o com as circunstâncias pessoais

Num outro artigo explicámos o racional e os benefícios de se fazer uma gestão de investimentos orientada por objetivos financeiros. Neste artigo vamos ver como é que isso se faz na prática

O processo de planeamento de investimentos por objetivos financeiros

O plano financeiro pessoal deve ser um exercício interativo de ajustamento entre o que queremos e o que podemos atingir, e deve compreender 5 fases:

- Definir os objetivos financeiros;

- Identificar os recursos financeiros disponíveis, ou seja, avaliar a situação financeira atual e projetar a capacidade financeira previsível;

- Determinar a estratégia, escolhendo a alocação de ativos que orientará a seleção de investimentos;

- Implementar o plano, selecionando e realizando os investimentos concretos;

- Avaliar o progresso, ou monitorar a evolução, e rever o exercício.

Fonte: CFA Institute

Como sabemos, o capital de que dispomos ao longo da vida – poupanças já acumuladas e rendimentos futuros – é escasso, e os objetivos pessoais são múltiplos e concorrem entre si.

Por isso, para que o plano financeiro individual seja realista, temos de começar por definir cada um dos objetivos, tendo em conta a capacidade financeira presente e futura, os chamados recursos disponíveis. É com base na conciliação entre objetivos e recursos que podemos determinar as estratégias de investimento.

Definir os objetivos financeiros possíveis

Os objetivos financeiros devem ser realistas, priorizados e calendarizados ou agendados em metas temporais.

Em termos de prioridades, no conjunto de objetivos temos necessidades, interesses e aspirações de acordo com o seu nível de criticidade.

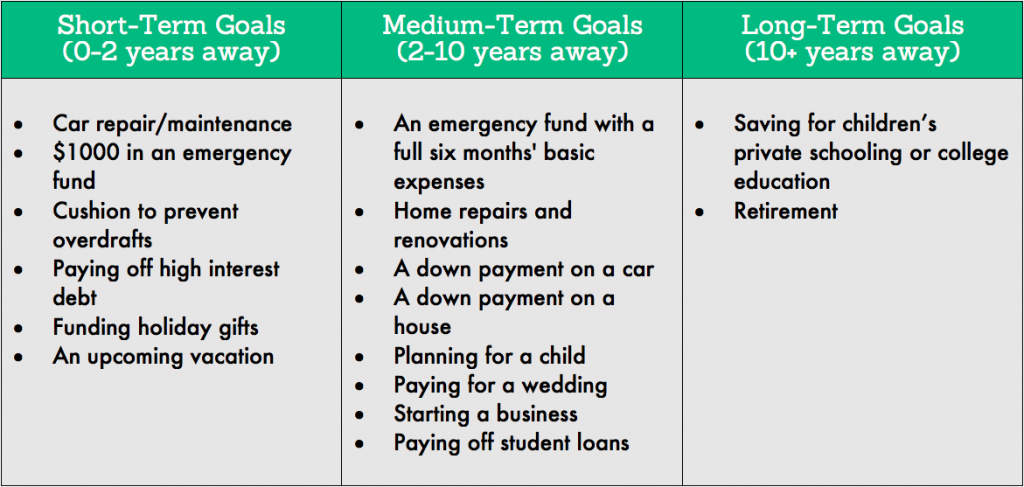

Em termos de horizonte temporal, temos objetivos de curto prazo (até 2 anos), de médio prazo (de 2 a 10 anos) e de longo prazo (mais de 10 anos).

Por exemplo, nos objetivos a curto prazo incluem-se o pagamento de dívidas de custo elevado ou as despesas imprevistas, tais como as despesas médicas, de reparação da casa ou da viatura.

Nos objetivos de médio prazo encontramos, por exemplo, a constituição de um fundo de reserva ou de emergência para fazer face a despesas e situações inesperadas e imprevistas ou para dar o montante de entrada para compra de uma casa. Nos objetivos de longo prazo temos, entre outros, a reforma e as propinas de educação dos filhos.

Fonte:FINRA – Financial Industry Regulatory Autority

Identificar os recursos atuais e futuros disponíveis

Para avaliarmos os recursos disponíveis é necessário basearmo-nos na nossa situação e capacidade financeira, incluindo:

- O património financeiro líquido atual (saldo entre ativos e passivos financeiros);

- As contribuições futuras previsíveis. Estas dependem dos rendimentos e gastos previstos, e da capacidade de poupança, pelo que é necessário construir um orçamento financeiro.

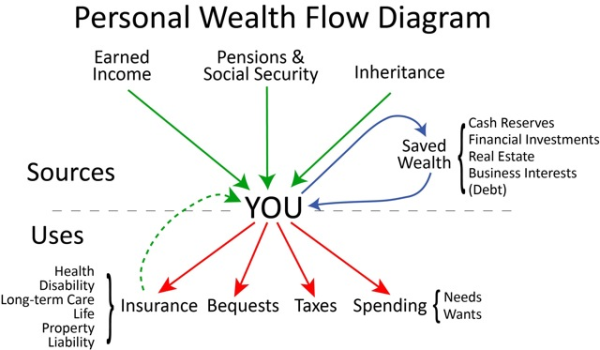

O diagrama de fluxos de riqueza pessoal, que contem as fontes e os usos dos rendimentos, aplica-se a todos nós.

Temos as fontes de riqueza ou geração de património, que compreendem os rendimentos obtidos, as pensões sociais e privadas e as heranças recebidas. E também temos os usos ou gastos da riqueza, que incluem as despesas, os seguros, os impostos e as heranças dadas.

A diferença entre os rendimentos obtidos e os gastos efetuados são a poupança, que pode ser aplicada em aplicações monetárias, tais como depósitos ou contas poupança, ou investida em ativos financeiros. Há também a poupança negativa, que é o conjunto das nossas dívidas.

Fonte: hoganfinancial.com

Temos de proceder à recolha, análise e avaliação da informação da nossa situação, condição e capacidade financeira global, presente e futura.

Há um conjunto de simuladores disponíveis na internet uteis e gratuitos, assim como apps para smartphones de gestão do dinheiro, que nos permitem fazer o balanço ou o orçamento das nossas finanças, assim como avaliarmos e controlarmos o nosso orçamento financeiro, permitindo-nos inclusivamente ver onde podemos poupar mais.

Determinar a estratégia adequada de distribuição dos capitais entre poupanças e os investimentos, de acordo com as caraterísticas dos mesmos e as condições pessoais, e orientada para a concretização dos objetivos

Determinar a estratégia inclui as seguintes etapas:

- Distribuir os recursos pelos objetivos;

- Distribuir os dinheiros ou capitais entre poupanças (depósitos e contas poupança) e investimentos;

- Fazer a distribuição dos investimentos pelas classes e subclasses de ativos e financeiros.

A afetação de recursos aos objetivos tem como grande desafio distribuir capital escasso por objetivos múltiplos, centrando-se, assim, na fixação de prioridades.

A definição de aplicação dos recursos entre poupanças e investimentos é determinada pelo prazo de investimento pois como vimos anteriormente para o curto prazo (prazo inferior a 2 anos), a opção mais adequada são poupanças, enquanto para o médio e longo prazo, a escolha acertada são os investimentos.

A alocação de investimentos por classes e subclasses de ativos, nomeadamente entre ações e obrigações, e os seus segmentos, decorre da respetiva rendibilidade e do risco esperados, do prazo para o cumprimento dos objetivos, e do nosso perfil de risco em termos de preservação ou valorização do capital (o qual compreende quer a capacidade de tomarmos risco, quer a nossa tolerância ao risco).

Este trabalho permite projetar as rendibilidades esperadas para as carteiras de investimento de cada objetivo, e por essa via, determinar a capacidade de se atingir o objetivo de capital acumulado no prazo definido e quais os capitais que devemos ir realizando em cada momento do tempo.

Implementar o plano já, e não deixar para amanhã

Tendo decidido distribuir os capitais disponíveis pelas poupanças e investimentos, e nestes por subclasses de ativos, o passo seguinte consiste em concretizar os investimentos.

Quando? No imediato pois não há melhores momentos.

Como? Nas poupanças é fazermos aplicações onde nos sentirmos mais seguros. Quanto aos investimentos, a sua seleção passa pela diversificação eficiente entre subclasses de ativos e pela escolha dos produtos mais representativos dessa classe e de mais baixo custo.

Se fizermos bem todos estes passos, estão reunidas as condições para investimentos bem-sucedidos.

Reavaliar o progresso semestralmente, ou pelo menos, anualmente, alinhando-o com as circunstâncias pessoais

Quando? Idealmente, semestralmente ou pelo menos anualmente.

Como? A ideia principal é de manter o rumo e evitar agir em função do ruído dos mercados. A exceção é se existirem alteração das circunstâncias pessoais que justifiquem ou mesmo obriguem à revisão e reformulação de alguns dos objetivos.

Estes 5 temas serão desenvolvidos em artigos a publicar seguidamente.

{kind=link}