Querem realizar sonhos, dedicar-se ao puro lazer com família e amigos, e preparar-se para a assistência e cuidados na velhice

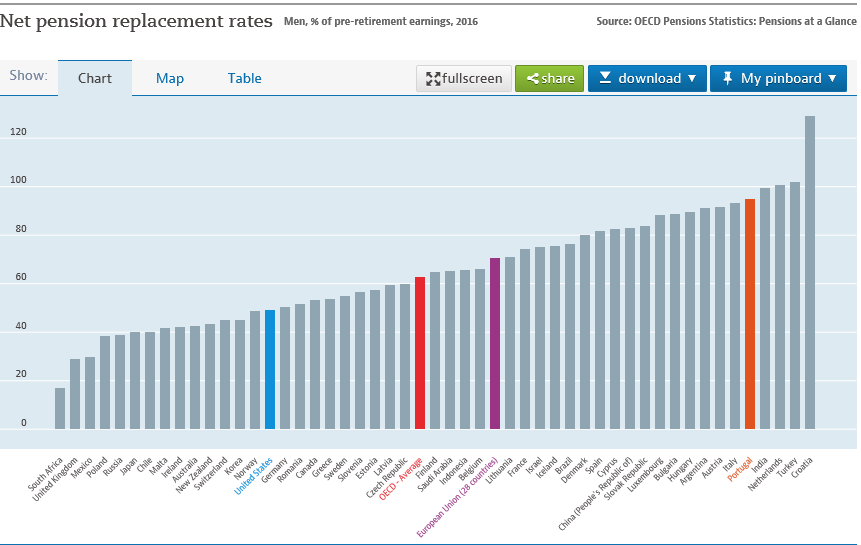

Os atuais reformados recebem uma pensão de 65% ou de 60% do último salário líquido nos países da União Europeia e da OCDE, respetivamente

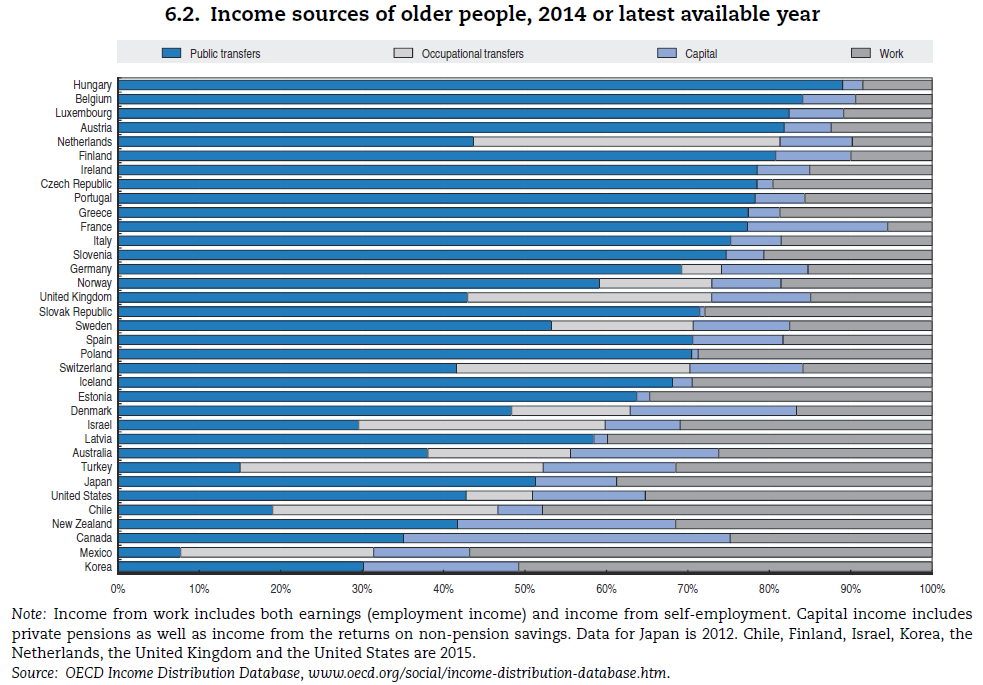

As principais fontes de rendimento dos reformados são as pensões sociais seguidas das pensões profissionais

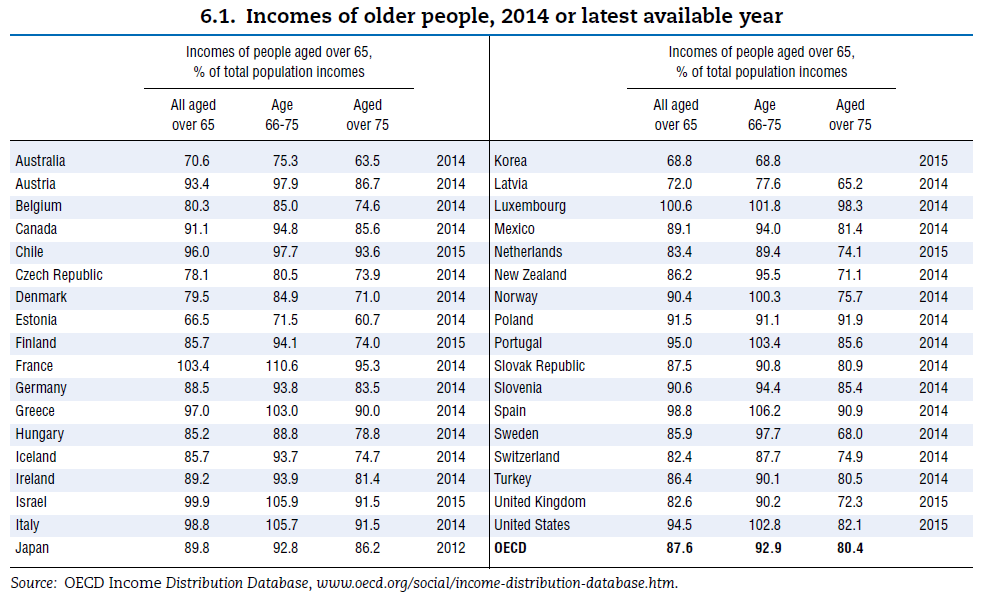

Os atuais reformados têm rendimentos próximos da média nacional

A reforma traz uma perda do nível de vida em muitos países, sobretudo europeus

Há muitos reformados que vivem em sobressalto de ficarem sem dinheiro para viver e as pensões de reforma são a maior preocupação das pessoas a um prazo superior a 10 anos na OCDE

A grande maioria das pessoas tem baixas poupanças individuais para a reforma

Há grandes receios e fundados de que as gerações futuras não tenham as mesmas pensões e que a reforma se venha a viver cada vez pior

Querem realizar sonhos, dedicar-se ao puro lazer com família e amigos, e preparar-se para a assistência e cuidados na velhice

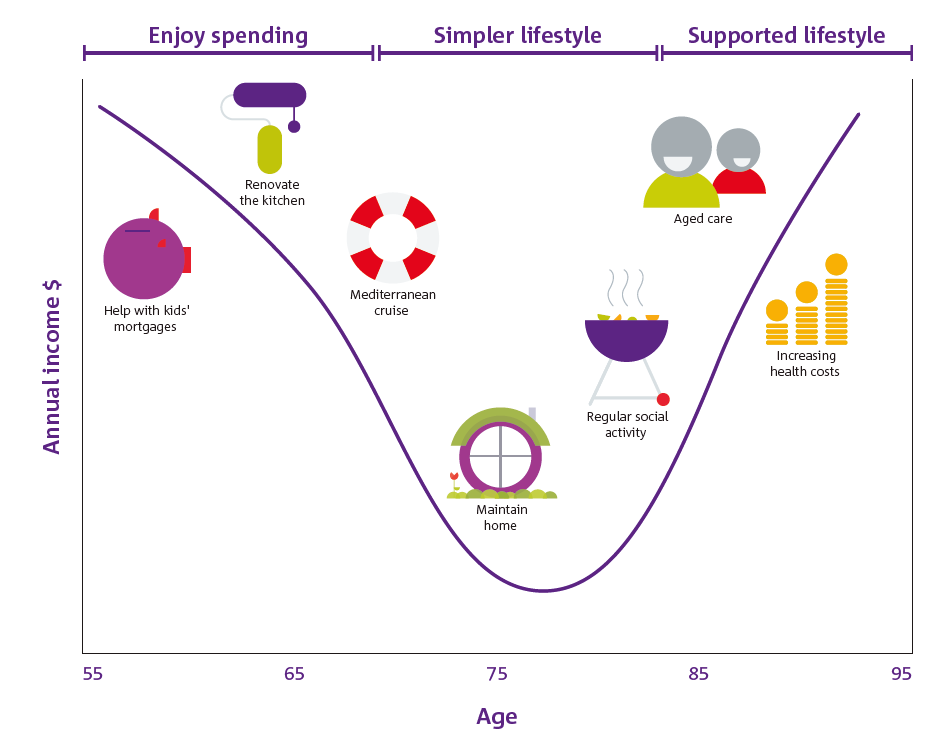

Normalmente, passamos por 3 etapas na nossa reforma, correspondendo a cada uma necessidades de gastos diferenciadas e específicas.

Numa primeira fase, gastamos mais, pois queremos gozar a reforma, fazendo as viagens com que sempre sonhámos, renovando a casa para nos sentirmos melhor e ajudando os nossos filhos na constituição das suas famílias.

Numa segunda fase, gastamos menos, pois passamos a aproveitar a reforma no recato da nossa casa e próximos da família e amigos, tendo uma atividade social menos intensa, e suportando pequenas despesas de manutenção.

Numa terceira e última fase, os gastos sobem substancialmente à medida que entramos na velhice, sobretudo com os custos com despesas e saúde e os cuidados de assistência que precisamos.

Os atuais reformados recebem uma pensão de 65% ou de 60% do último salário líquido nos países da União Europeia e da OCDE, respetivamente

O problema que pode surgir é não termos dinheiro para usufruirmos da reforma para que trabalhámos uma vida inteira.

Há países em que sistema de proteção social é forte e a taxa média de substituição dos salários pelas pensões em termos líquidos de impostos é elevada (quociente entre a pensão e o último salário, ambos em termos líquidos), situando-se acima de 80%, entre os quais se inclui Portugal.

Contudo, esta taxa é de 65% para a média dos países da União Europeia a 28, de pouco mais de 60% para a média dos países da OCDE e de menos de 50% para os EUA.

São taxas médias, ou seja, de pensões médias e salários médios, o que é bem diferente quando analisamos para situações específicas; normalmente, como estes sistemas têm uma componente redistributiva, a taxa de substituição para salários mais elevados é inferior à média.

Em alguns destes países, a situação é atenuada pelos sistemas privados (ou não públicos) de pensões, que podem ter um regime mais ou menos obrigatório, de que são exemplo os EUA e o Reino Unido.

No entanto, sabemos que estes regimes privados são geralmente aplicados ou têm maior penetração junto dos agregados com escalões de rendimento mais elevados do que nos mais baixos. Seja pelas caraterísticas ou natureza própria e diversa de empregabilidade, seja por decisão e vontade do trabalhador que quando lhe é dada a opção prefere não descontar ou desconta muito pouco para tais sistemas.

As principais fontes de rendimento dos reformados são as pensões sociais seguidas das pensões profissionais

As principais fontes de rendimento dos reformados são as pensões sociais, logo seguidas das pensões privadas. Nos EUA, Canadá, Reino Unido, Europa Central, países nórdicos e Austrália, os rendimentos de capitais são muito relevantes.

Em muitos países, desde os mais ricos até aos mais pobres, há uma percentagem da população que ainda trabalha após os 65 anos.

As pensões sociais representam mais de 50% dos rendimentos na maioria dos países, e inclusive mais de 75% nalguns países europeus, tais como a Hungria, Luxemburgo, Áustria, Finlândia, Irlanda, República Checa e Portugal.

As pensões profissionais são muito relevantes em países como a Holanda, Reino Unido e Suíça.

Os rendimentos de capitais são importantes em França, Dinamarca, Nova Zelândia e Canadá.

Por último há países em que o trabalho na terceira idade ainda tem uma grande expressão, com destaque para os EUA, Japão, Chile, México e Coreia do Sul.

Os atuais reformados têm rendimentos próximos da média nacional

Os rendimentos médios dos reformados estão em linha com os da população ativa na generalidade dos países da OCDE:

Global-Insurance-Market-Trends-Cover.indd (oecd.org)

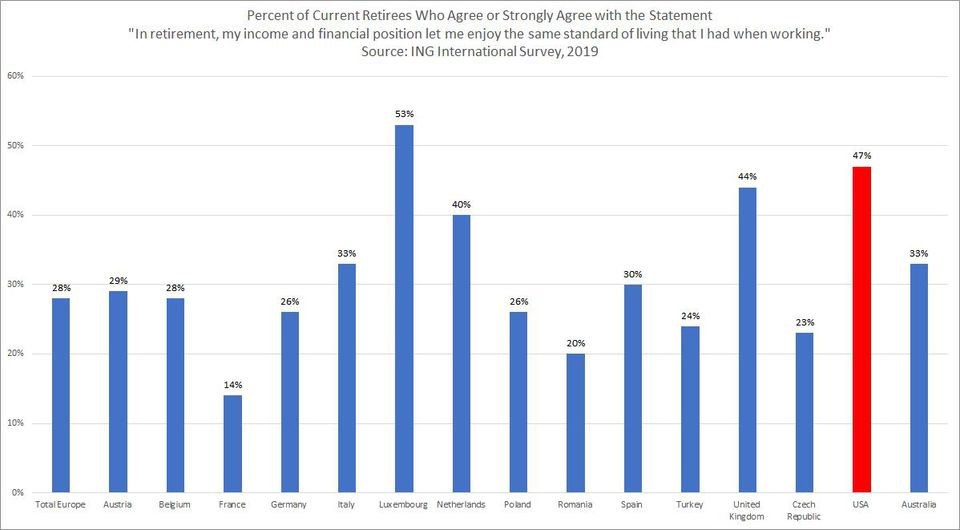

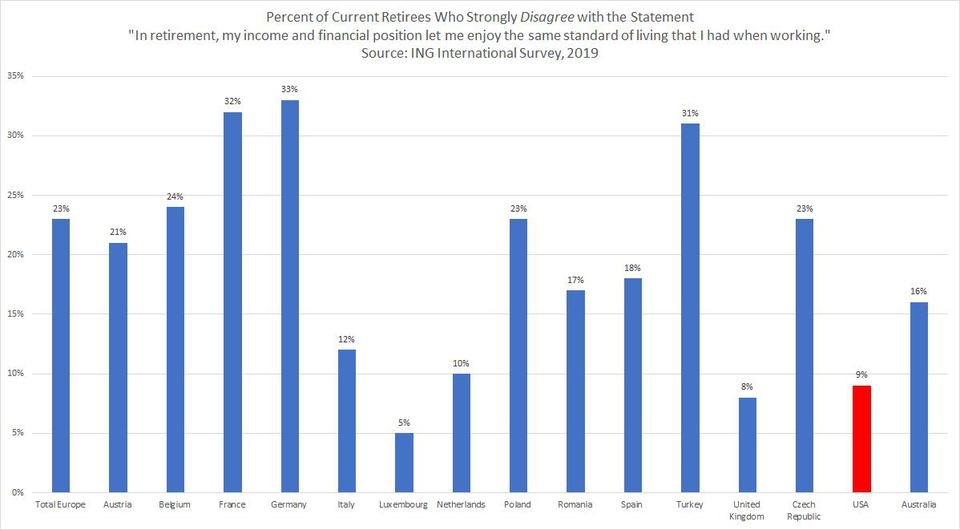

A reforma traz uma perda do nível de vida em muitos países, sobretudo europeus

O banco holandês ING fez recentemente um inquérito sobre a qualidade de vida dos reformados nas várias geografias em que opera, na Europa, EUA e Austrália:

Só no Luxemburgo, Holanda, Reino Unido e EUA é que uma parte significativa dos reformados afirmaram que os seus rendimentos lhes permitem manter o mesmo nível de vida que tinham quando trabalhavam.

Ao invés, uma parte significativa dos reformados afirma que perdeu nível de vida em países como a Alemanha, França, Bélgica e Áustria, ou seja, em muitos dos países europeus mais desenvolvidos.

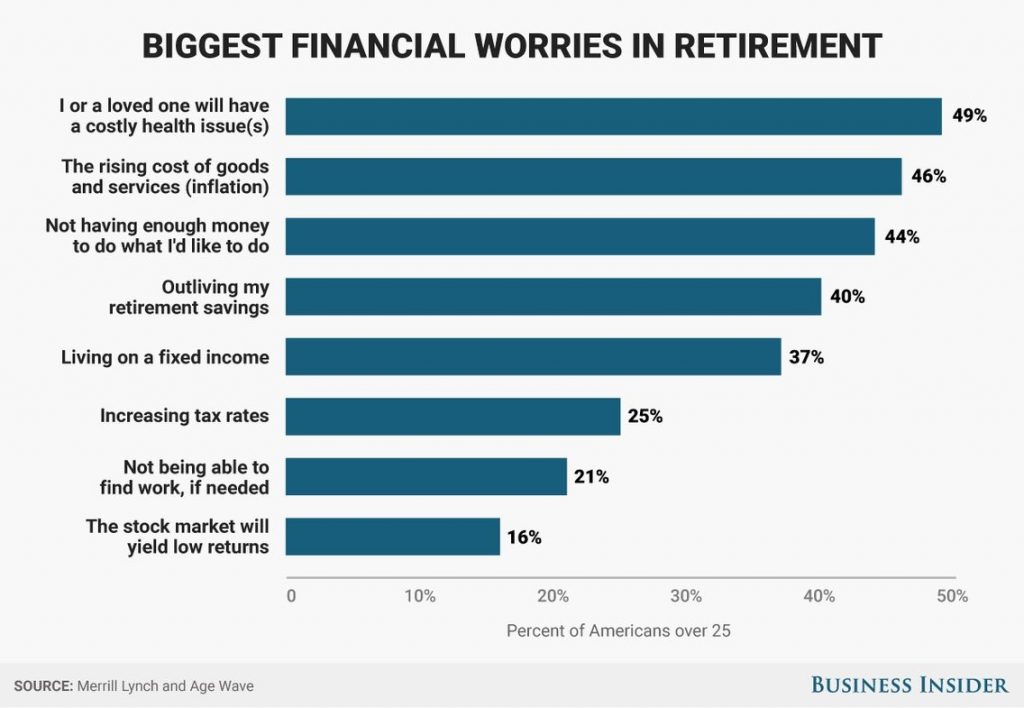

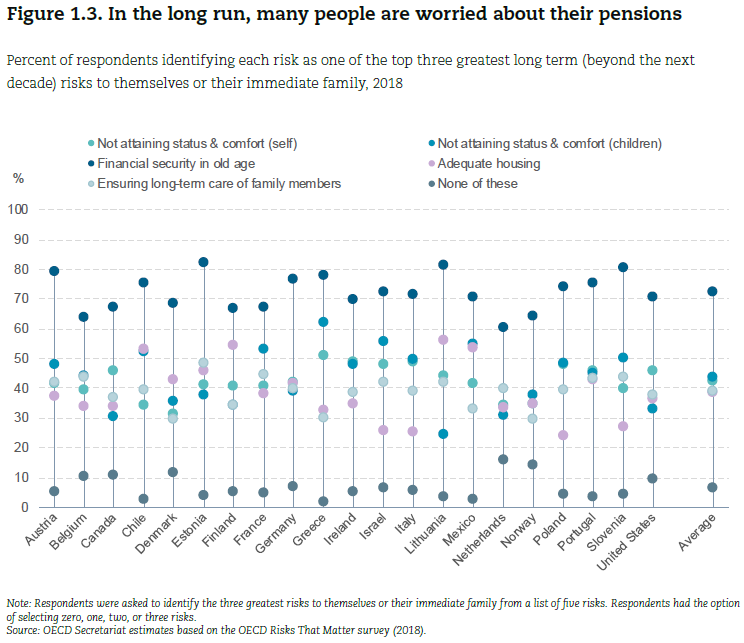

Há muitos reformados que vivem em sobressalto de ficarem sem dinheiro para viver e as pensões de reforma são a maior preocupação das pessoas a um prazo superior a 10 anos na OCDE

Os inquéritos realizados a reformados nos EUA mostram que o seu maior temor é ficarem sem dinheiro para viverem, seja para suportarem os cuidados de saúde, para enfrentarem as condições adversas de mercado ou simplesmente para sustentarem os previsíveis aumentos da sua longevidade.

Um estudo recente da OCDE revelou que a maior preocupação das pessoas a longo prazo (próximos 10 anos) é com a sua vida na reforma e velhice:

A vida na reforma e velhice foi selecionada como a principal preocupação nos vários países da OCDE por entre 60% a 80% dos inquiridos.

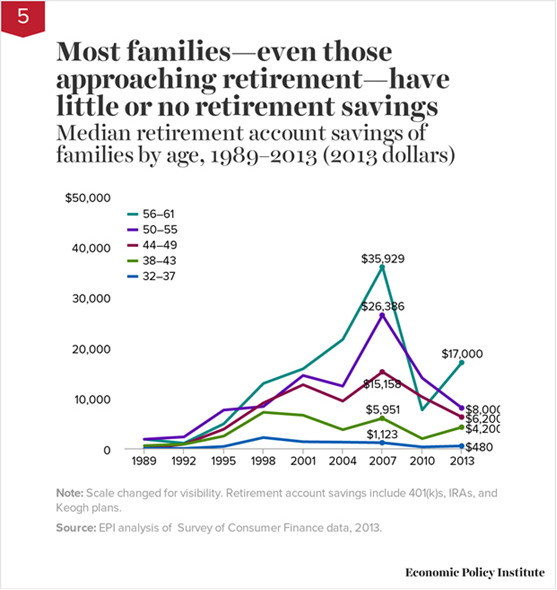

A grande maioria das pessoas tem baixas poupanças individuais para a reforma

Nos EUA, mesmo as pessoas próximas da idade da reforma têm poupanças acumuladas muito baixas, tendo metade das pessoas saldos médios de $17,000 em contas reforma.

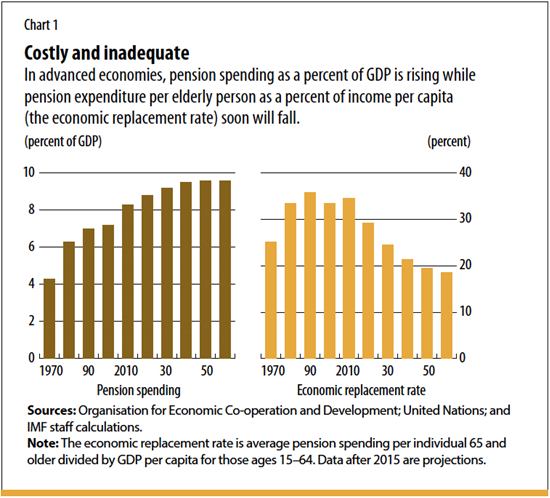

Há grandes receios e fundados de que as gerações futuras não tenham as mesmas pensões e que a reforma se venha a viver cada vez pior

Nos países da OCDE, apesar de se ter vindo a gastar cada vez mais com a Segurança Social os benefícios em termos de pensão média por beneficiário relativamente ao rendimento per capita da população ativa têm vindo a diminuir.

Perspetiva-se que essa redução se acentue num futuro próximo devido à combinação dos efeitos da demografia com os da sustentabilidade da Segurança Social.

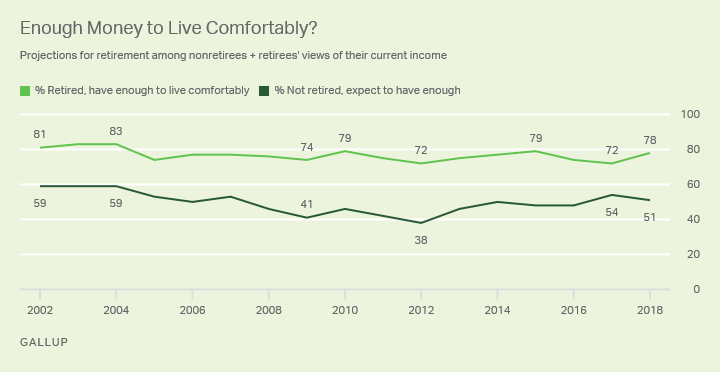

Assim, não é de estranhar que os receios em viver confortavelmente a reforma sejam maiores nos não-reformados do que nos reformados, como mostrou este estudo recente nos EUA:

{kind=link}