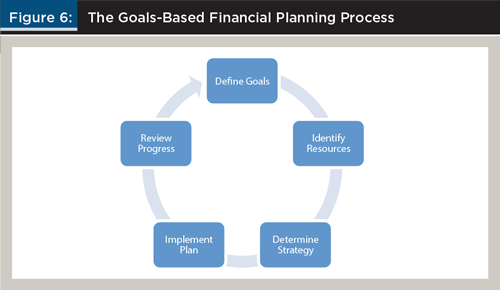

La planification d’investissement basée sur les objectifs processus comprend 5 phases:

# 1 Définir possible objectifs financiers

# 2 Identifier le courant et futures ressources disponibles

# 4 Mettre en œuvre le plan maintenant, ne le laisse pas pour demain

Dans un autre poste, nous avons expliqué la justification et les avantages de faire de la richesse et des investissements gestion guidée par des objectifs financiers. Dans ce post, nous verrons comment c’est fait dans la pratique.

Le processus de planification de l’investissement axé sur les objectifs comprend 5 phases

Le plan financier personnel devrait être un exercice interactif d’ajustement entre ce que nous voulons et ce que nous pouvons réaliser, et devrait comprendre 5 phases:

- Définir les objectifs financiers;

- Identifier les disponibles ressources financières, c’est-à-dire évaluer la situation financière actuelle et le projet capacité financière prévisible;

- Déterminez la stratégie en choisir l’allocation des actifs qui guidera la sélection des investissements;

- Mettre en œuvre le plan en sélectionner et réaliser des investissements concrets;

- Évaluer les progrès ou suivre l’évolution et revoir l’exercice.

Source: CFA Institute

Comme nous savons, le capital que nous avons tout au long de notre vie – épargne accumulée et revenu futur – est rare, et les objectifs personnels sont multiples et concurrencent avec l’un l’autre.

Donc, pour que le plan financier individuel soit réaliste, il faut commencer par définir chacun des objectifs, compte tenu de la capacité financière actuelle et future, les soi-disant ressources disponibles. Il est basé sur la réconciliation des objectifs et ressources que nous pouvons déterminer les stratégies d’investissement.

# 1 Définir des objectifs financiers possibles

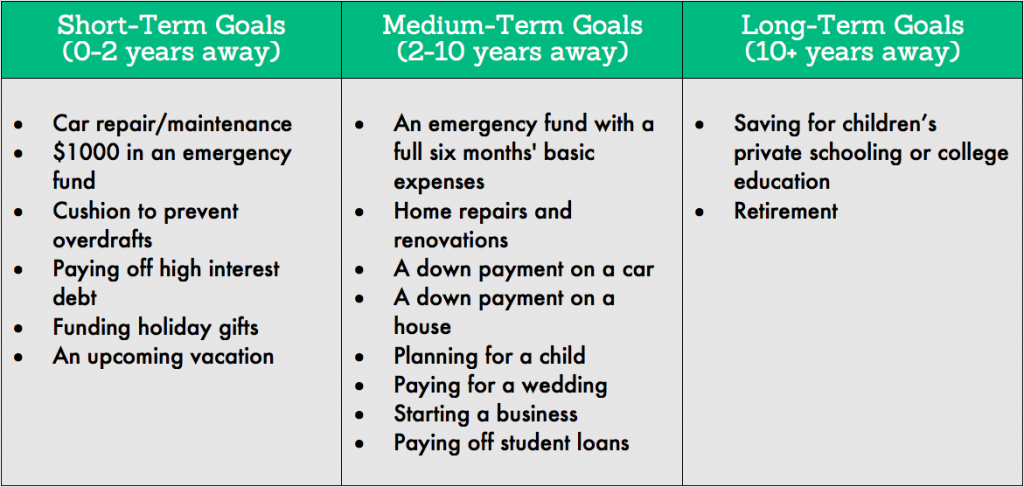

Les objectifs financiers doivent être réalistes, hiérarchisés et planifiés en date cible buts.

Dans en termes de priorités, dans tous les objectifs, nous avons des besoins, des intérêts et des aspirations selon leur niveau de critique.

Dans en termes d’horizon temporel, nous avons à court terme (jusqu’à 2 ans), à moyen terme (2 à 10 ans) et à long terme (plus de 10 ans).

Par exemple, dans objectifs à court terme, nous avons des dettes à coût élevé ou des dépenses imprévues telles que frais médicaux, de réparation à domicile ou de voiture.

Dans les objectifs à moyen terme, nous trouvons, par exemple, la création d’une réserve ou d’un fonds d’urgence pour faire face aux dépenses et situations inattendues et imprévues ou donner le montant initial pour l’achat d’une maison.

Dans les objectifs à long terme, nous avons, entre autres, la retraite et les frais de scolarité des enfants.

Source: FINRA – Financier Autorité de réglementation de l’industrie

# 2 Identifier le courant et futures ressources disponibles

Afin d’évaluer les ressources disponibles, nous devons tirer parti de notre situation et capacité financière, notamment:

- Courant actifs financiers nets (équilibre entre les actifs et les passifs financiers);

- Futur contributions prévisibles. Ils dépendent des revenus et dépenses attendus, et la capacité d’épargne, et un budget financier est donc nécessaire.

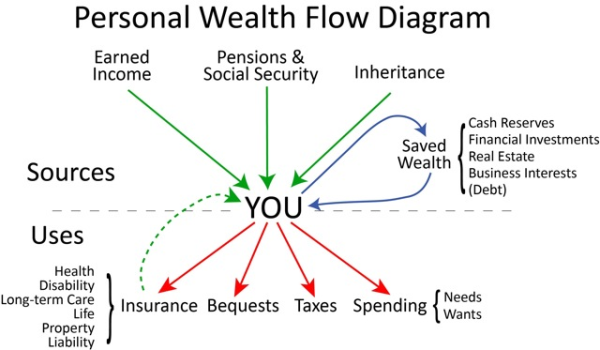

Le diagramme des flux de richesse personnelle, qui contient les sources et les utilisations des revenus, s’applique à nous tous.

Nous avons les sources de richesse ou de richesse génération, qui comprend les revenus obtenus, les pensions sociales et privées et les les héritages reçus. Et nous avons aussi les utilisations ou les dépenses de la richesse, qui comprennent les dépenses, les assurances, les taxes et les successions données.

La différence entre les revenus générés et les dépenses effectuées sont des économies, qui peuvent être placés dans des dépôts ou des comptes d’épargne, ou investis dans des les atouts. Il y a aussi des économies négatives, qui sont toutes nos dettes.

Source: hoganfinancial.com

Nous devons collecter, analyser et évaluer les informations de notre situation, condition et la capacité financière globale, présente et future.

Il y à un ensemble de simulateurs disponibles sur Internet ainsi que des applications pour de gestion de l’argent par les smartphones, qui nous permettent d’équilibrer ou de budgétiser nos finances, ainsi que d’évaluer et de contrôler notre budget financier, nous permettant même de voir où nous pouvons économiser plus.

# 3 Déterminer la stratégie appropriée pour le répartition du capital entre l’épargne et les investissements, conformément à leurs caractéristiques et conditions personnelles, et visant à atteindre objectifs

Déterminer la stratégie comprend les étapes suivantes:

- Distribuer ressources par objectifs;

- Distribuer l’argent ou le capital entre l’épargne (dépôts et comptes d’épargne) et investissements;

- Faire la répartition des investissements par classes d’actifs et financières et sous-classes.

L’allocation des ressources aux objectifs consiste à répartir les rares capitaux en objectifs multiples, se concentrant ainsi sur les priorités.

La répartition des ressources entre l’épargne et les investissements est déterminée par la période d’investissement car, comme nous l’avons vu précédemment, à court terme (terme moins de 2 ans), l’option la plus appropriée est l’épargne, tandis que pour les à moyen et long terme, les bons choix sont les investissements.

Le répartition des investissements par classes d’actifs et sous-classes, y compris entre actions et obligations, et leurs segments, découle de leur rentabilité attendue et le risque, le délai pour atteindre les objectifs et notre profil de risque en en termes de préservation ou d’appréciation du capital (qui comprend à la fois capacité à prendre des risques et notre tolérance au risque).

Ce travail permet de projeter les taux de rentabilité attendus de l’investissement portefeuilles de chaque objectif, et de cette façon, de déterminer la capacité de atteindre l’objectif de capital accumulé dans la période définie et qui capital que nous devons réaliser à chaque instant.

# 4 Mettez en œuvre le plan maintenant, ne le laissez pas pour demain

Ayant décidé de répartir le capital disponible entre l’épargne et l’investissement, et dans ceux-ci par sous-classes d’actifs, l’étape suivante consiste à réaliser des investissements.

Quand? Tout de suite parce qu’il n’y a pas de meilleurs moments.

Comment? En épargne, c’est faire des placements où nous nous sentons plus en sécurité. Quant aux investissements, leur la sélection implique une diversification efficace entre les sous-classes d’actifs et choix des produits les plus représentatifs de cette classe et à moindre coût.

Si nous faisons bien toutes ces étapes, les conditions pour réussir les investissements sont réunies.

# 5 Réévaluer les progrès tous les six mois, ou au moins chaque année, en l’alignant sur les circonstances personnelles

Quand? Idéalement, tous les six mois ou au moins une fois par an.

Comment? L’idée principale est de garder le cap et d’éviter d’agir en fonction du bruit du marché. L’exception est s’il y a un changement dans les circonstances personnelles justifiant ou exigeant même la révision et la reformulation de certains des objectifs.

Celles-ci 5 thèmes seront développés dans des articles à publier ci-dessous.

{kind=link}