As mulheres enfrentam 5 “gaps” de investimento: o salarial, de riqueza, de necessidades de reforma, de retalho e institucional

O “gap” salarial

O “gap” da riqueza

O “gap” das necessidades de reforma

O “gap” do investimento de retalho

O “gap” de investimento institucional

Na série “Como investem” abordamos as caraterísticas das principais classes de investidores particulares e institucionais, que consideramos úteis para guiar os investimentos da generalidade dos investidores individuais.

Relativamente aos investidores individuais apresentamos as caraterizações e as diferenças dos investidores de várias regiões ou países, dos diversos escalões de riqueza, e sobretudo das diversas gerações e das mulheres.

No artigo inicial dedicado ao investimento das mulheres vimos que as mulheres investem cada vez mais, embora ainda menos do que os homens, confirmando a existência de um “gap” de investimento.

No segundo artigo vimos que as mulheres obtêm os mesmos resultados nos investimentos do que os homens, mas com diferenças importantes na forma como planeiam e executam os investimentos.

Neste artigo iremos analisar as razões por detrás do “gap” de investimento de género.

As mulheres enfrentam 5 “gaps” de investimento: o salarial, de riqueza, de necessidades de reforma, de retalho e institucional

Não há apenas um “gap” de investimentos, mas sim 5 “gaps”.

Se estes “gaps” não forem corrigidos as desigualdades de acumulação de riqueza subsistirão.

Esta questão é tanto mais importante porquanto este “gap” de investimento das mulheres torna-as muito mais financeiramente vulneráveis para a reforma.

As mulheres não só têm menos condições para acumular o mesmo capital, mas também precisam de mais capital, na medida em que vivem mais tempo do que os homens.

A longevidade é uma questão muito crítica para as mulheres, provavelmente uma das maiores razões pelas quais as necessidades das mulheres são tão diferentes das dos homens em termos de poupança financeira e de investimento.

O “gap” salarial

As mulheres que trabalham em todo o mundo ganham menos dinheiro do que os homens, em média.

Este “gap” salarial subsiste por uma variedade de razões, e está a reduzir-se lentamente.

Quaisquer que sejam as causas, significa que a mulher trabalhadora média tem menos dinheiro para investir potencialmente.

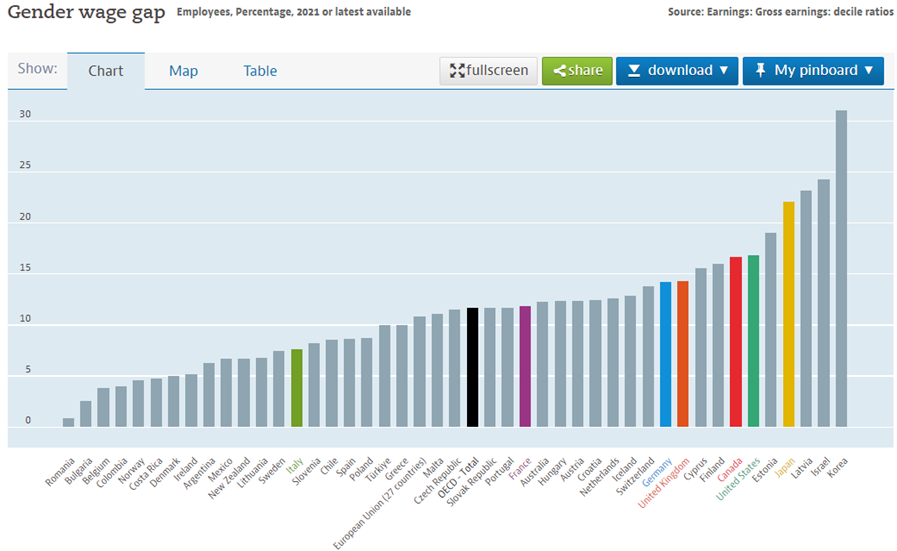

A OCDE apura anualmente o “gap” salarial entre homens e mulheres, sendo este definido como a diferença entre os rendimentos médios das mulheres em relação aos dos homens.

Relativamente aos trabalhadores por conta de outrem e a tempo inteiro, os dados mais recentes são:

Em média, nos países da OCDE, as mulheres ganham menos 11,6% do que os homens. Na maioria destes países a diferença é desta ordem.

Contudo, as diferenças são maiores em países como a Coreia do Sul, Israel, Letónia, Japão e Estónia.

Mesmo em países como os EUA, Reino Unido, Alemanha e Suíça, a diferença é de quase 15%.

No extremo oposto, há países com diferenças inferiores a 5%, tais como a Roménia, Bulgária, Bélgica, Colômbia, Noruega, Costa Rica, Dinamarca e Irlanda.

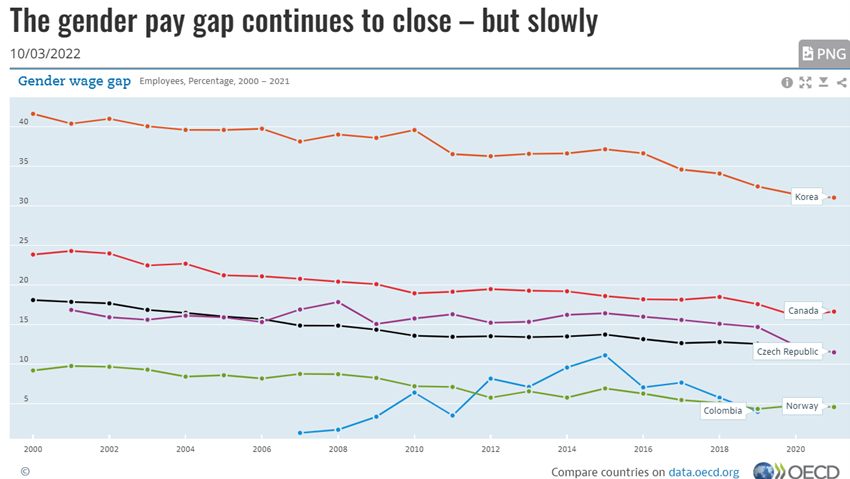

Entre 2000 e 2020, o “gap” salarial entre homens e mulheres nos países da OCDE caiu de 18,1% para os atuais 11,6%:

Esta tendência tem sido observada na maioria dos países, embora com diferentes formas e experiências.

As disparidades salariais entre homens e mulheres em 2000 na Coreia, Canadá, República Checa e Noruega eram de 41,7%, 23,9%, 16,9% e 9,2%, respetivamente.

Em 2020, caíram para 31,5% (-10,2 pp), 16,1% (-7,8 pp), 11,6% (-5,3 pp) e 4,8% (-4,4 pp), respetivamente.

O “gap” da riqueza

Uma vez que, em média, as mulheres ganham menos dinheiro do que os homens, tendem a ter menos riqueza.

O “gap” da riqueza entre os não reformados é superior ao dobro do “gap” salarial. É muito menos dinheiro para as mulheres investirem.

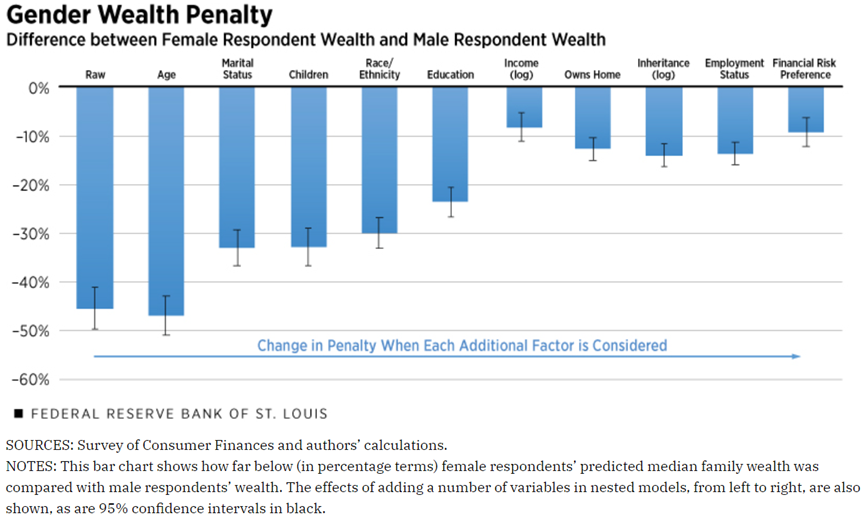

O estudo “Gender Wealth Gap: Families Headed by Women Have Lower Wealth”, de Ana Hernández Kent e Lowell Ricketts, publicado pelo FED de St. Louis em 2021, concluiu no seguinte:

O “gap” bruto da riqueza de género era o maior entre homens e mulheres que nunca tinham sido casados.

Neste grupo, as mulheres tinham um “gap” de 34 cêntimos por 1 dólar da riqueza dos homens, ou seja, tinham 66% do nível de riqueza dos homens.

Após o ajustamento de vários fatores, como a idade, filhos, raça e etnia, educação, rendimento, propriedade, herança, emprego e tomada de risco financeiro, este “gap” foi significativamente reduzido – 71 cêntimos por $1 -, ou seja, de 29%, mas continua a ser muito significativo.

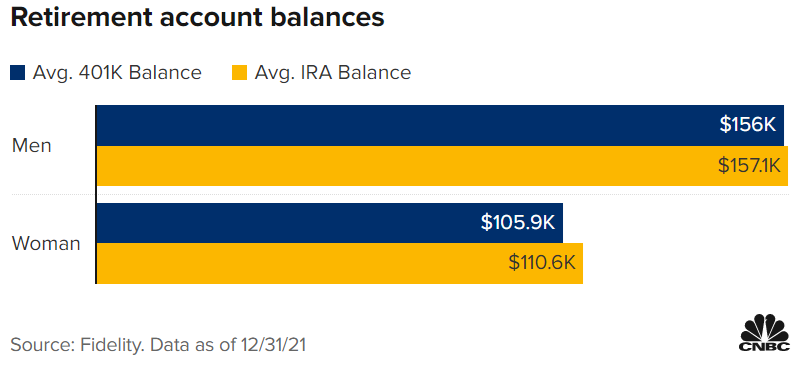

Os saldos das contas de reforma nos EUA publicados pela Fidelity relativos ao final do ano passado mostram um gap de mais de 30%:

De acordo com o último Barómetro de Preparação para a Reforma da Mercer no Canadá, baseado na avaliação de 14,000 dos saldos dos planos de reforma de grupo, em média, as mulheres reformam-se com menos 30% do que os homens.

Isto significa que enfrentam uma reforma de rendimentos reduzidos e perdem o nível de vida de que necessitam.

O valor médio do fundo de reforma de um homem é de 100 mil dólares canadianos, enquanto o de uma mulher é de 70 mil dólares.

Isto reflete vários fatores, incluindo o “gap” salarial entre homens e mulheres, o “gap” de poupança ou contribuições, e uma maior probabilidade de perturbação da carreira (incluindo a. pandemia que também afetou mais as mulheres do que os homens, em geral).

O estudo da Mercer descobriu que o “gap” de taxa de poupança ou contribuições de género é de 0,81%, ou quase 1%. Só este “gap” da taxa de poupança ou contribuições implica que as mulheres precisem de trabalhar mais dois anos do que os homens para estarem prontas para a reforma.

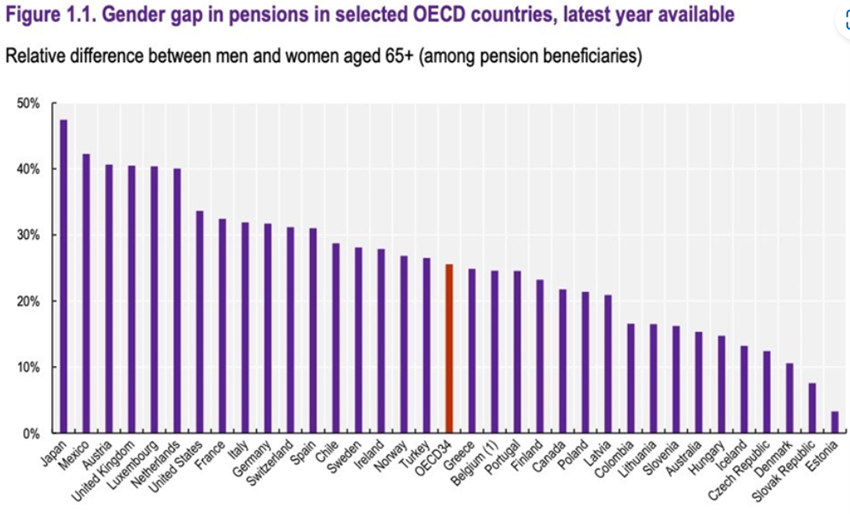

O gap de género das pensões de reforma (diferença entre as pensões dos homens e das mulheres beneficiários de pensões) nos países da OCDE é o seguinte:

O “gap” das pensões de género existe em praticamente todos os sistemas de rendimentos de reforma em todo o mundo.

O intervalo das realidades dos vários países é muito significativo, com o Japão a ter uma diferença de quase 50%, enquanto a diferença da Estónia é inferior a 5%.

Em média, este “gap” de pensões representa 8.400 dólares por ano nos EUA e 6.000 libras por ano no Reino Unido.

Há três causas para o “gap” de pensões de género, umas relacionadas com o emprego, outras com o sistema de pensões e outras ainda de raiz sociocultural.

As relacionadas com o emprego integram as carreiras mais curtas (entrada mais tardia, pausas de maternidade e reforma mais antecipada), mais trabalho em part-time, menores progressões de carreira, salários mais baixos e maior presença em setores de piores rendimentos.

Os do sistema de pensões têm a ver com as regras de elegibilidade restritivas, a mais baixa taxa de mortalidade e maior longevidade (que conduz a menores anuidades).

As causas socioculturais abrangem os poucos apoios aos cuidados e educação dos filhos que recaem mais sobre as mulheres, a menor literacia, maior aversão ao risco e maiores gastos para a proteção e segurança da família.

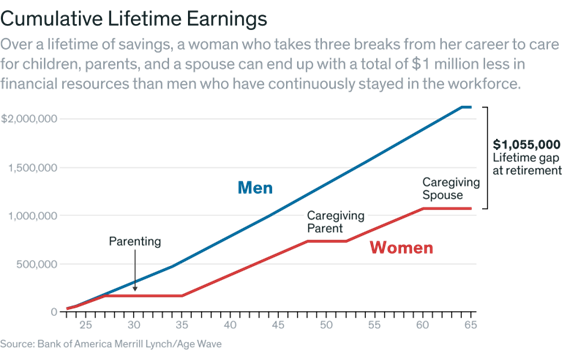

Em 2018, o Bank of America Merrill Lynch e a Age Wave estimaram que o “gap” de riqueza podia atingir 1 milhão de dólares:

Esta estimativa baseou-se nos salários médios dos homens e mulheres e pressupôs que as mulheres faziam três interrupções do trabalho para cuidarem dos filhos, dos pais e do cônjuge.

Considerando os impactos do “gap” salarial e destas três interrupções de carreiras nas poupanças de uma vida, gera-se um “gap” de riqueza que pode representar menos 1 milhão de dólares de recursos financeiros totais, incluindo rendimentos do trabalho, investimentos, poupanças para a reforma e património imobiliário.

O “gap” das necessidades de reforma

Quanto aos capitais de reforma, a questão não é só de paridade.

Nos países desenvolvidos, as mulheres, em média, vivem mais cinco anos do que os homens, tendo menos capital para financiar o que muitas vezes pode ser uma reforma mais longa e mais dispendiosa.

Aos 85 anos, as mulheres superam os homens num rácio de dois para um e 81% dos centenários são mulheres.

Mais de três quartos das viúvas são mulheres, o que significa que muitas mulheres estarão por conta própria e financeiramente de si mesmas, nos seus últimos anos.

Em média, as mulheres entram na reforma dois anos mais cedo do que os homens, muitas vezes para se juntarem a um cônjuge mais velho na reforma — ou para cuidarem dele.

Mas quando as mulheres acabam por precisar de ajuda, muitas vezes estão sozinhas e exigem cuidados de saúde a longo prazo, que são muito caros.

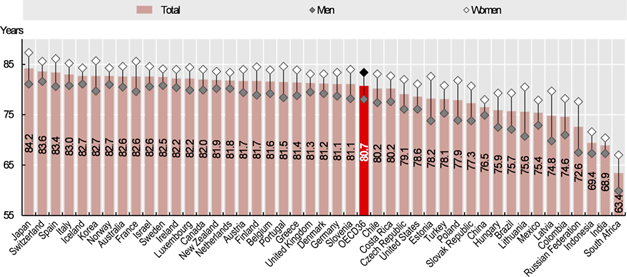

Na OCDE, a esperança média de vida à nascença das mulheres e dos homens é a seguinte:

Esta diferença de género situou-se em 5,3 anos nos países da OCDE, em 2017 – a esperança de vida à nascença das mulheres foi de 83,4 anos, contra 78,1 anos para os homens.

Em 2017, a esperança de vida à nascença de homens nos países da OCDE variou de cerca de 70 anos na Letónia e Lituânia para 81 anos ou mais na Suíça, Japão, Islândia e Noruega.

No caso das mulheres, a esperança de vida atingiu os 87,3 anos no Japão, mas foi menos de 80 anos no México, Hungria e Letónia.

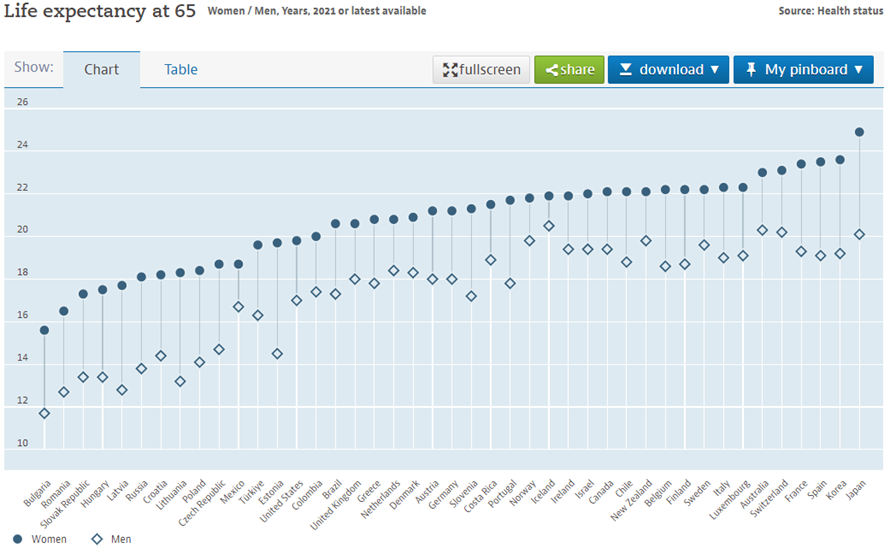

Mais importante para avaliarmos as necessidades de reforma é a esperança média de vida aos 65 anos (a idade oficial de reforma em muitos países), que é a seguinte segundo os dados da OCDE:

Em média, nos países da OCDE, as pessoas com 65 anos podem esperar viver mais 19,7 anos.

A esperança de vida aos 65 anos é mais alta para as mulheres do que para os homens da mesma idade, em mais do que 2,5 anos.

A esperança de vida aos 65 anos é mais elevada para as mulheres no Japão (24,4 anos) e para os homens na Suíça (20 anos).

Entre os países da OCDE, a esperança de vida aos 65 anos, em 2017, foi a mais baixa para as mulheres na Hungria (18,4 anos) e para os homens na Letónia (14,1 anos).

Acresce que as mulheres normalmente entram na idade de reforma mais cedo, seja quando o marido se reforma ou para cuidar da família, normalmente dos seus pais.

Em conclusão, as mulheres vivem mais, vivem mais anos na reforma e têm menos capital acumulado para a reforma do que os homens.

A Mercer realizou recentemente um estudo para os Estados Unidos, em que uma mulher de 65 anos se deve sustentar por mais 20,6 anos, em média, em comparação com mais 18 anos para um homem de 65 anos.

Nos Estados Unidos, em média, uma família na reforma gasta mais de $3.800 por mês, por isso uma mulher de 65 anos precisa de ter ganho, poupado e aumentado a sua riqueza em quase $120.000 a mais do que um homem em termos comparáveis para manter o seu estilo de vida.

O “gap” do investimento de retalho

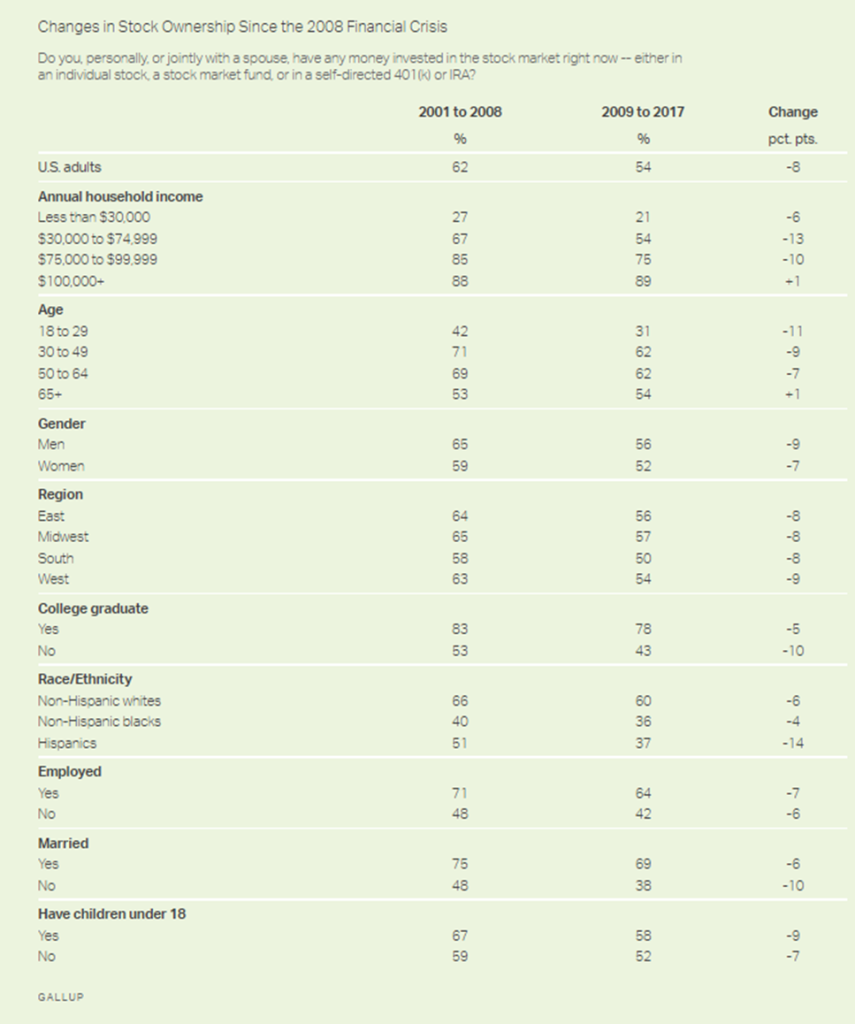

Vimos no artigo precedente que de acordo com os estudos da Gallup, as mulheres investem menos em ações do que os homens.

Há muitos anos, 60% dos homens investia em ações e apenas 40% das mulheres.

Este gap de 20 pontos percentuais, já só era de 6% entre 2001 e 2008 (65% para os homens e 59% para as mulheres).

Hoje, o gap está reduzido a 4% (56% para os homens e 52% para as mulheres).

O “gap” de investimento institucional

A indústria de gestão de patrimónios e de ativos é predominantemente dirigida por homens.

De acordo com os dados mais recentes da Morningstar para os EUA, menos 10% dos gestores de ativos são mulheres, contra 37% dos médicos, 33% dos advogados e 63% de auditores e contas.

Este “gap” tem sido um obstáculo ao investimento das mulheres, uma vez que pelo menos algumas mulheres preferem trabalhar com outras mulheres.

{kind=link}