Les femmes font face à 5 déficits d’investissement : salaire, patrimoine, besoins de retraite, commerce de détail et institutionnel

L’écart salarial

L’écart de richesse

L’écart entre les besoins de retraite

Le déficit d’investissement individuel

Le déficit d’investissement institutionnel

Dans la série « Comment ils investissent », nous abordons les caractéristiques des principales catégories d’investisseurs privés et institutionnels, que nous jugeons utiles pour guider les investissements de la plupart des investisseurs individuels.

En ce qui concerne les investisseurs individuels, nous présentons les caractéristiques et les différences des investisseurs de différentes régions ou pays, de différents niveaux de richesse, et surtout de différentes générations et femmes.

Dans l’article initial consacré à l’investissement des femmes, nous avons vu que les femmes investissent de plus en plus, bien que toujours moins que les hommes, confirmant l’existence d’un « déficit » d’investissement.

Dans le deuxième article, nous avons vu que les femmes obtiennent les mêmes résultats en matière d’investissements que les hommes, mais avec des différences importantes dans la façon dont elles planifient et exécutent les investissements.

Dans cet article, nous examinerons les raisons de l’écart d’investissement entre les sexes.

Les femmes font face à 5 déficits d’investissement : salaire, patrimoine, besoins de retraite, commerce de détail et institutionnel

Il n’y a pas un seul déficit d’investissement, mais 5 déficits.

Si ces écarts ne sont pas corrigés, les inégalités dans l’accumulation de richesses persisteront.

Cette question est d’autant plus importante que cet écart d’investissement pour les femmes les rend beaucoup plus vulnérables financièrement à la retraite.

Non seulement les femmes sont moins en mesure d’accumuler le même capital, mais elles ont également besoin de plus de capital, car elles vivent plus longtemps que les hommes.

La longévité est une question très critique pour les femmes, probablement l’une des principales raisons pour lesquelles les besoins des femmes sont si différents de ceux des hommes en termes d’épargne financière et d’investissement.

L’écart salarial

Les femmes qui travaillent dans le monde gagnent en moyenne moins d’argent que les hommes.

Cet écart salarial persiste pour diverses raisons et se réduit lentement.

Quelles qu’en soient les causes, cela signifie que la femme active moyenne a moins d’argent à investir potentiellement.

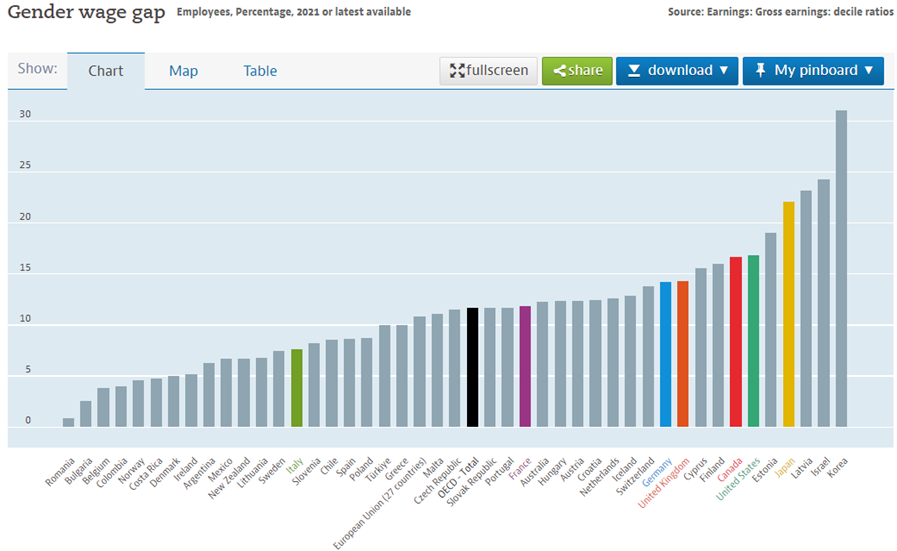

L’OCDE calcule chaque année l’écart de rémunération entre les hommes et les femmes, qui est défini comme la différence entre les revenus moyens des femmes et des hommes.

Pour les employés et les travailleurs à temps plein, les données les plus récentes sont les suivantes :

En moyenne, dans les pays de l’OCDE, les femmes gagnent 11.6 % de moins que les hommes. Dans la plupart de ces pays, la différence est de cet ordre.

Cependant, les différences sont plus grandes dans des pays comme la Corée du Sud, Israël, la Lettonie, le Japon et l’Estonie.

Même dans des pays comme les États-Unis, le Royaume-Uni, l’Allemagne et la Suisse, la différence est de près de 15%.

À l’extrême opposé, il y a des pays avec des différences inférieures à 5%, comme la Roumanie, la Bulgarie, la Belgique, la Colombie, la Norvège, le Costa Rica, le Danemark et l’Irlande.

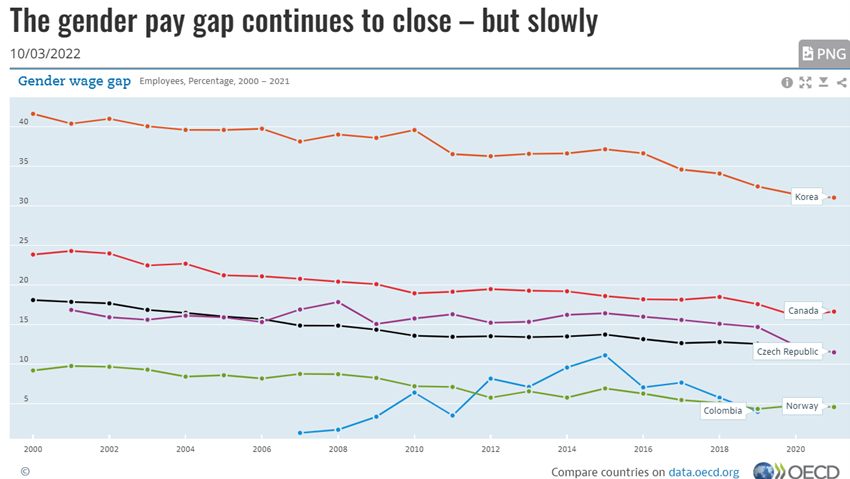

Entre 2000 et 2020, l’écart de rémunération entre les femmes et les hommes dans les pays de l’OCDE est passé de 18.1 % à 11.6 % actuellement :

Cette tendance a été observée dans la plupart des pays, bien qu’avec des formes et des expériences différentes.

En 2000, l’écart de rémunération entre les sexes en Corée, au Canada, en République tchèque et en Norvège était de 41,7 %, 23,9 %, 16,9 % et 9,2 % respectivement.

En 2020, ils sont tombés à 31,5 % (-10,2 pp), 16,1 % (-7,8 pp), 11,6 % (-5,3 pp) et 4,8 % (-4,4 pp), respectivement.

L’écart de richesse

Puisque, en moyenne, les femmes gagnent moins d’argent que les hommes, elles ont tendance à avoir moins de richesse.

L’écart de richesse chez les non-retraités est plus du double de l’écart salarial. C’est beaucoup moins d’argent à investir pour les femmes.

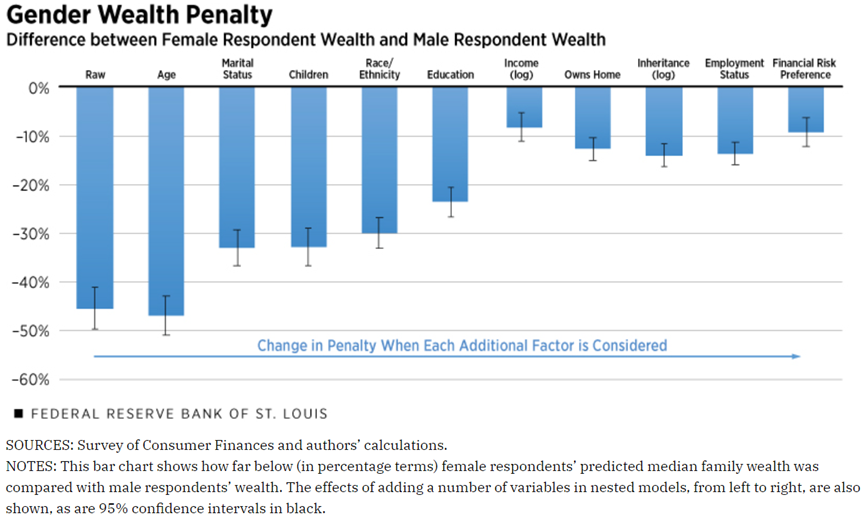

L’étude « Gender Wealth Gap: Families Headed by Women Have Lower Wealth » d’Ana Hernández Kent et Lowell Ricketts, publiée par la Fed de St. Louis en 2021, a conclu comme suit :

L’écart brut de richesse entre les sexes était le plus important chez les hommes et les femmes qui n’avaient jamais été mariés.

Dans ce groupe, les femmes avaient un « écart » de 34 cents par dollar de richesse masculine, c’est-à-dire qu’elles avaient 66% du niveau de richesse des hommes.

Après ajustement pour tenir compte de divers facteurs tels que l’âge, les enfants, la race et l’origine ethnique, l’éducation, le revenu, la propriété, l’héritage, l’emploi et la prise de risques financiers, cet écart a été considérablement réduit – 71 cents par 1 $ – ou 29 %, mais demeure très important.

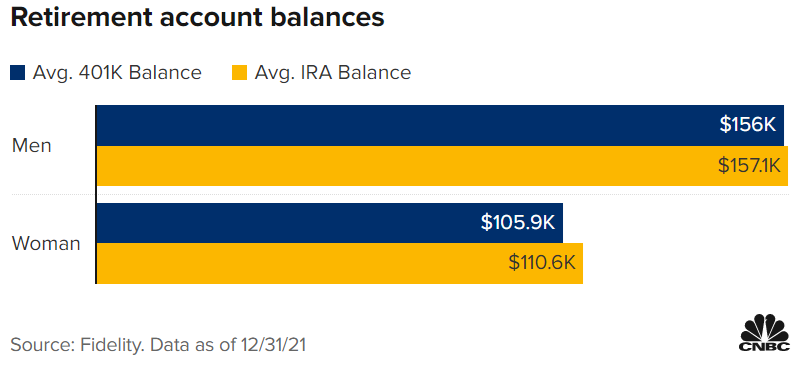

Les soldes des comptes de retraite américains publiés par Fidelity pour la fin de l’année dernière montrent un écart de plus de 30 % :

Selon le dernier Baromètre de préparation à la retraite de Mercer au Canada, basé sur une évaluation de 14 000 soldes de régimes de retraite collectifs, en moyenne, les femmes prennent leur retraite avec 30 % de moins que les hommes.

Cela signifie qu’ils ont une pension à faible revenu et perdent le niveau de vie dont ils ont besoin.

La valeur moyenne du fonds de retraite d’un homme est de 100 000 $ CA, tandis que celle d’une femme est de 70 000 $.

Cela reflète plusieurs facteurs, notamment l’écart de rémunération entre les sexes, l’écart d’épargne ou de cotisations et une probabilité plus élevée d’interruption de carrière (y compris la pandémie qui a également touché davantage les femmes que les hommes en général).

L’étude de Mercer a révélé que le taux d’épargne ou l’écart de contribution entre les sexes est de 0,81%, soit près de 1%. Seul cet « écart » dans le taux d’épargne ou de cotisation implique que les femmes doivent travailler deux ans de plus que les hommes pour être prêtes à la retraite.

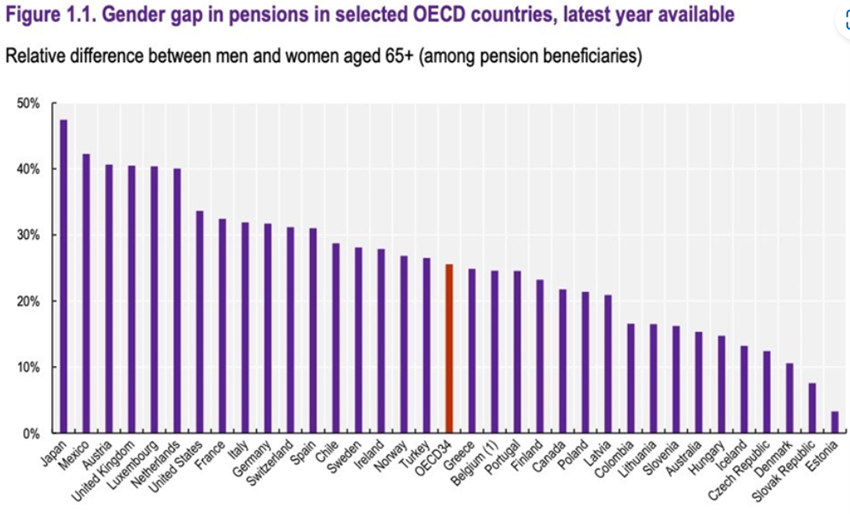

L’écart entre les hommes et les femmes en matière de pensions (la différence entre les pensions des hommes et des femmes percevant une pension) dans les pays de l’OCDE est le suivant :

L’écart de pension entre les sexes existe dans pratiquement tous les systèmes de revenu de retraite du monde.

L’éventail des réalités des différents pays est très important, le Japon ayant une différence de près de 50%, tandis que la différence de l’Estonie est inférieure à 5%.

En moyenne, cet écart de pension représente 8 400 $ par an aux États-Unis et 6 000 £ par an au Royaume-Uni.

L’écart de pension entre les hommes et les femmes est dû à trois causes, certaines liées à l’emploi, d’autres au système de retraite et d’autres encore aux racines socioculturelles.

Les carrières liées à l’emploi comprennent des carrières plus courtes (entrée tardive, congés de maternité et retraite anticipée), un plus grand nombre de travail à temps partiel, des progressions de carrière plus faibles, des salaires plus bas et une plus grande présence dans les secteurs à faible revenu.

Ceux qui sont dans le système de retraite ont à voir avec des règles d’admissibilité restrictives, le taux de mortalité plus faible et une plus grande longévité (ce qui conduit à des rentes plus faibles).

Les causes socioculturelles comprennent le peu de soutiens pour les soins et l’éducation des enfants qui incombent davantage aux femmes, un faible niveau d’alphabétisation, une plus grande aversion au risque et des dépenses plus élevées pour la protection et la sécurité de la famille.

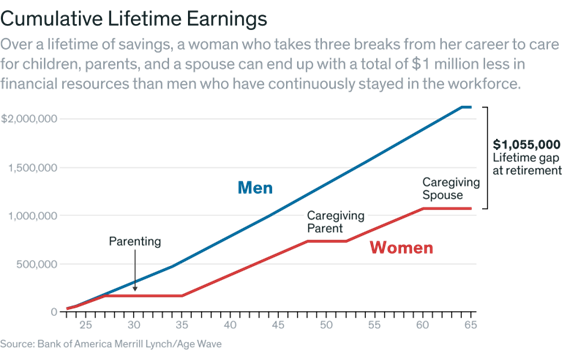

En 2018, Bank of America Merrill Lynch et Age Wave ont estimé que l’écart de richesse pourrait atteindre 1 million de dollars:

Cette estimation était fondée sur les salaires moyens des hommes et des femmes et supposait que les femmes prenaient trois pauses pour s’occuper de leurs enfants, de leurs parents et de leur conjoint.

Compte tenu des répercussions de l’écart salarial et de ces trois interruptions de carrière sur l’épargne d’une vie, un écart de richesse est généré qui peut représenter moins de 1 million de dollars de ressources financières totales, y compris le revenu du travail, les placements, l’épargne-retraite et l’immobilier.

L’écart entre les besoins de retraite

Quant au capital retraite, la question n’est pas seulement celle de la parité.

Dans les pays développés, les femmes vivent en moyenne cinq ans de plus que les hommes, ayant moins de capital pour financer ce qui peut souvent être une retraite plus longue et plus coûteuse.

À 85 ans, les femmes sont deux fois plus nombreuses que les hommes et 81 % des centenaires sont des femmes.

Plus des trois quarts des veuves sont des femmes, ce qui signifie que de nombreuses femmes seront seules et financièrement pour elles-mêmes dans leurs dernières années.

En moyenne, les femmes prennent leur retraite deux ans plus tôt que les hommes, souvent pour rejoindre un conjoint plus âgé à la retraite – ou pour prendre soin de lui.

Mais lorsque les femmes finissent par avoir besoin d’aide, elles sont souvent seules et ont besoin de soins de santé à long terme, ce qui coûte très cher.

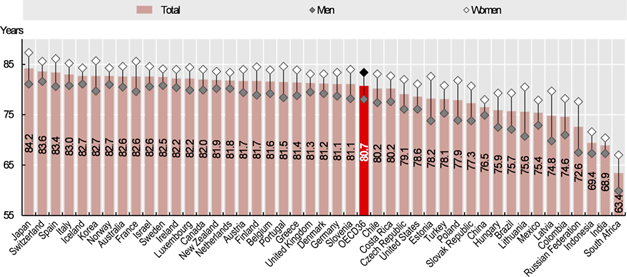

Dans les pays de l’OCDE, l’espérance de vie moyenne à la naissance des femmes et des hommes est la suivante :

Cet écart entre les sexes s’élevait à 5,3 ans dans les pays de l’OCDE en 2017 – l’espérance de vie à la naissance était de 83,4 ans pour les femmes, contre 78,1 ans pour les hommes.

En 2017, l’espérance de vie à la naissance des hommes dans les pays de l’OCDE variait d’environ 70 ans en Lettonie et en Lituanie à 81 ans ou plus en Suisse, au Japon, en Islande et en Norvège.

Dans le cas des femmes, l’espérance de vie a atteint 87,3 ans au Japon, mais était inférieure à 80 ans au Mexique, en Hongrie et en Lettonie.

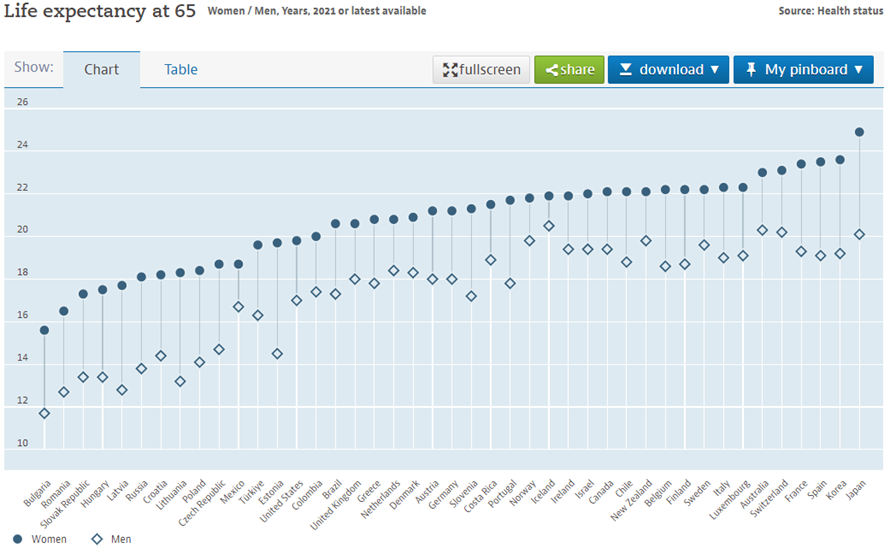

Plus importante pour évaluer les besoins de retraite est l’espérance de vie moyenne à 65 ans (l’âge officiel de la retraite dans de nombreux pays), qui est la suivante selon les données de l’OCDE:

En moyenne, dans les pays de l’OCDE, les personnes âgées de 65 ans peuvent espérer vivre encore 19,7 ans.

L’espérance de vie à 65 ans est plus élevée pour les femmes que pour les hommes du même âge, de plus de 2,5 ans.

L’espérance de vie à 65 ans est la plus élevée pour les femmes au Japon (24,4 ans) et pour les hommes en Suisse (20 ans).

Parmi les pays de l’OCDE, l’espérance de vie à 65 ans en 2017 était la plus faible pour les femmes en Hongrie (18,4 ans) et pour les hommes en Lettonie (14,1 ans).

En outre, les femmes entrent généralement plus tôt à l’âge de la retraite, soit lorsque leur mari prend sa retraite, soit pour s’occuper de la famille, généralement leurs parents.

En conclusion, les femmes vivent plus longtemps, vivent plus longtemps à la retraite et ont moins de capital accumulé pour la retraite que les hommes.

Mercer a récemment mené une étude pour les États-Unis, dans laquelle une femme de 65 ans doit subvenir à ses besoins pendant 20,6 ans supplémentaires en moyenne, comparativement à 18 ans supplémentaires pour un homme de 65 ans.

Aux États-Unis, en moyenne, une famille à la retraite dépense plus de 3 800 dollars par mois, de sorte qu’une femme de 65 ans doit avoir gagné, épargné et augmenté sa richesse de près de 120 000 dollars de plus qu’un homme à des conditions comparables pour maintenir son style de vie.

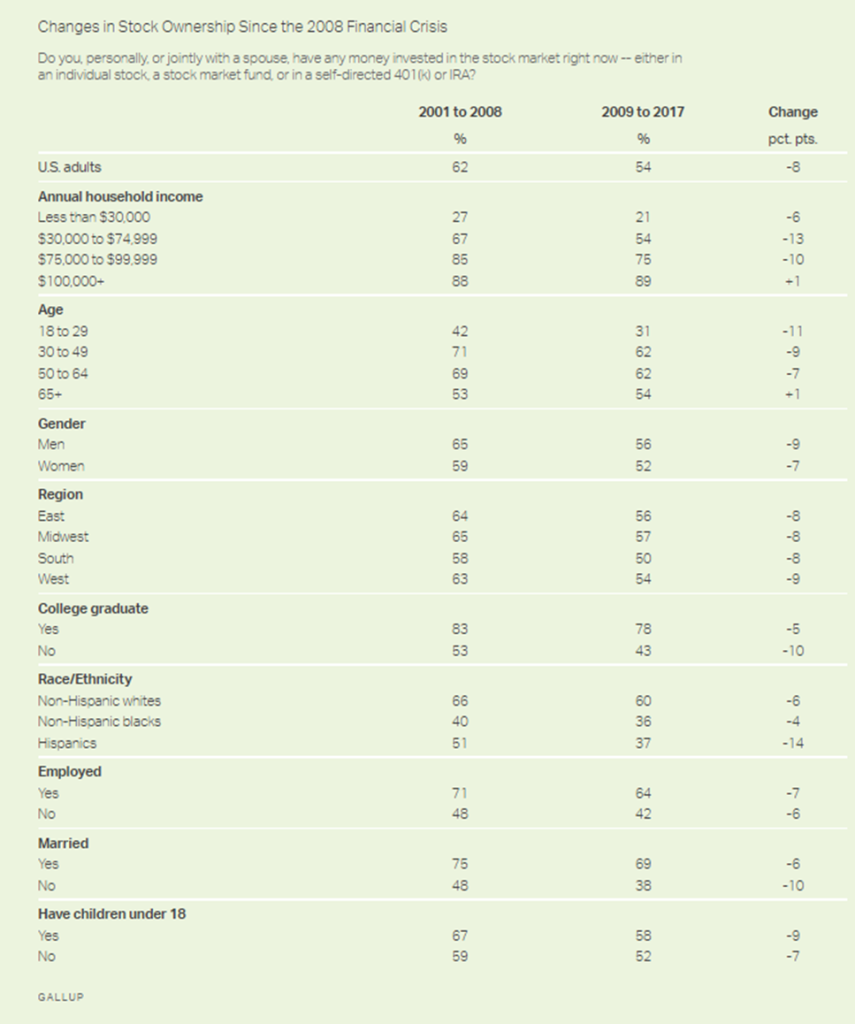

Le déficit d’investissement individuel

Nous avons vu dans l’article précédent que selon les études Gallup, les femmes investissent moins dans les actions que les hommes.

Il y a de nombreuses années, 60% des hommes investissaient dans des actions et seulement 40% des femmes.

Cet écart de 20 points de pourcentage n’était déjà que de 6 % entre 2001 et 2008 (65 % pour les hommes et 59 % pour les femmes).

Aujourd’hui, l’écart est réduit à 4 % (56 % pour les hommes et 52 % pour les femmes).

Le déficit d’investissement institutionnel

Le secteur de la gestion de patrimoine et d’actifs est principalement dirigé par des hommes.

Selon les données les plus récentes de Morningstar pour les États-Unis, 10 % moins de gestionnaires d’actifs sont des femmes, contre 37 % des médecins, 33 % des avocats et 63 % des auditeurs et des comptes.

Cet « écart » a été un obstacle à l’investissement des femmes, car au moins certaines femmes préfèrent travailler avec d’autres femmes.

{kind=link}