Las mujeres enfrentan 5 brechas de inversión: salario, riqueza, necesidades de jubilación, inversión individual e institucional

La brecha salarial

La brecha de riqueza

La brecha de las necessidades de jubilación

La brecha de inversión individual

La brecha de inversión institucional

En la serie “Cómo invierten” abordamos las características de las principales clases de inversores privados e institucionales, que consideramos útiles para guiar las inversiones de la mayoría de los inversores individuales.

Con respecto a los inversores individuales, presentamos las características y diferencias de los inversores de diversas regiones o países, de diferentes niveles de riqueza y, sobre todo, de diferentes generaciones y mujeres.

En el artículo inicial dedicado a la inversión de las mujeres vimos que las mujeres invierten cada vez más, aunque aún menos que los hombres, confirmando la existencia de una “brecha” de inversión.

En el segundo artículo vimos que las mujeres obtienen los mismos resultados en las inversiones que los hombres, pero con diferencias importantes en la forma en que planifican y ejecutan las inversiones.

En este artículo veremos las razones detrás de la brecha de inversión de género.

Las mujeres enfrentan 5 brechas de inversión: salario, riqueza, necesidades de jubilación, comercio minorista e institucional

No hay solo una brecha de inversión, sino 5 brechas.

Si no se corrigen estas brechas, persistirán las desigualdades en la acumulación de riqueza.

Esta cuestión es aún más importante porque esta brecha de inversión para las mujeres las hace mucho más vulnerables financieramente a la jubilación.

Las mujeres no solo son menos capaces de acumular el mismo capital, sino que también necesitan más capital, ya que viven más que los hombres.

La longevidad es un tema muy crítico para las mujeres, probablemente una de las principales razones por las que las necesidades de las mujeres son tan diferentes de las de los hombres en términos de ahorro financiero e inversión.

La brecha salarial

Las mujeres trabajadoras de todo el mundo ganan menos dinero que los hombres.

Esta brecha salarial persiste por una variedad de razones, y se está reduciendo lentamente.

Cualesquiera que sean las causas, significa que la mujer trabajadora promedio tiene menos dinero para invertir potencialmente.

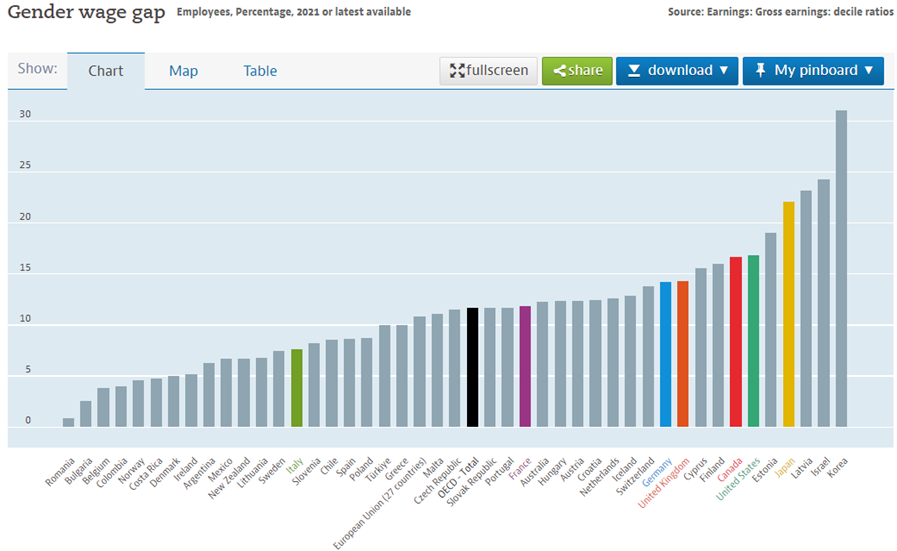

La OCDE calcula anualmente la brecha salarial de género, que se define como la diferencia entre los ingresos promedio de mujeres y hombres.

Para los empleados y trabajadores a tiempo completo, los datos más recientes son:

En promedio, en los países de la OCDE, las mujeres ganan 11.6% menos que los hombres. En la mayoría de estos países la diferencia es de este orden.

Sin embargo, las diferencias son mayores en países como Corea del Sur, Israel, Letonia, Japón y Estonia.

Incluso en países como Estados Unidos, Reino Unido, Alemania y Suiza, la diferencia es de casi el 15%.

En el extremo opuesto, hay países con diferencias inferiores al 5%, como Rumanía, Bulgaria, Bélgica, Colombia, Noruega, Costa Rica, Dinamarca e Irlanda.

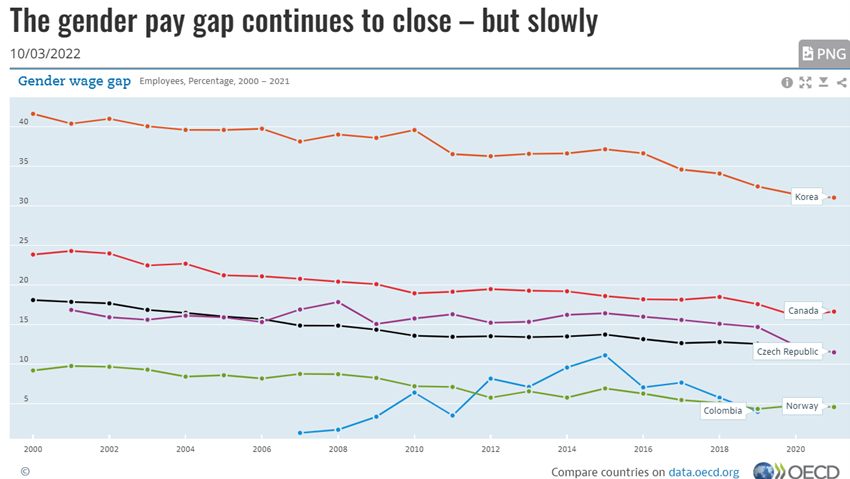

Entre 2000 y 2020, la brecha salarial de género en los países de la OCDE se redujo del 18,1% al 11,6% actual:

Esta tendencia se ha observado en la mayoría de los países, aunque con diferentes formas y experiencias.

La diferencia salarial entre hombres y mujeres en 2000 en Corea, el Canadá, Noruega y la República Checa fue del 41,7%, el 23,9%, el 16,9% y el 9,2%, respectivamente.

En 2020, cayeron hasta el 31,5% (-10,2 pp), el 16,1% (-7,8 pp), el 11,6% (-5,3 pp) y el 4,8% (-4,4 pp), respectivamente.

La brecha de riqueza

Dado que, en promedio, las mujeres ganan menos dinero que los hombres, tienden a tener menos riqueza.

La brecha de riqueza entre los no jubilados es más del doble de la brecha salarial. Es mucho menos dinero para que las mujeres inviertan.

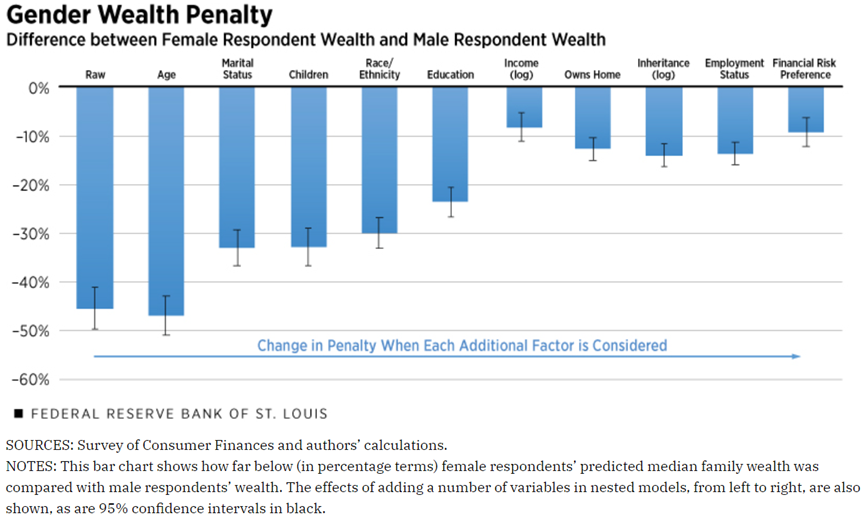

El estudio “Gender Wealth Gap: Families Headed by Women Have Lower Wealth” de Ana Hernández Kent y Lowell Ricketts, publicado por la Fed de St. Louis en 2021, concluyó lo siguiente:

La brecha bruta de riqueza de género es la mayor entre hombres y mujeres que nunca se han casado.

En este grupo, las mujeres tenían una “brecha” de 34 centavos por 1 dólar de riqueza de los hombres, es decir, tenían el 66% del nivel de riqueza de los hombres.

Después de ajustar por diversos factores como la edad, los hijos, la raza y el origen étnico, la educación, los ingresos, la propiedad, la herencia, el empleo y la asunción de riesgos financieros, esta brecha se ha reducido significativamente: 71 centavos por $ 1, o 29%, pero sigue siendo muy significativa.

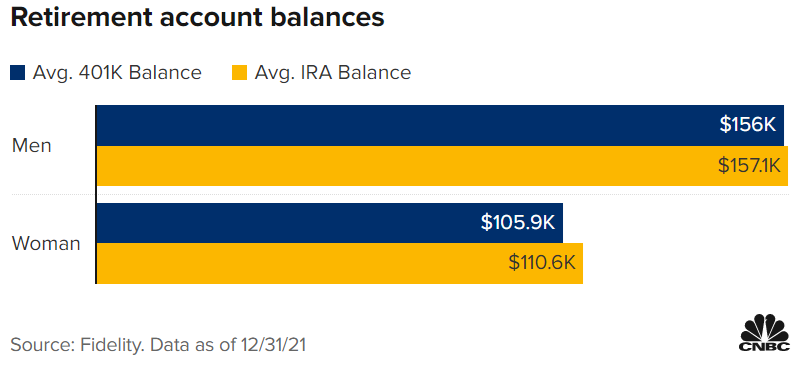

Los saldos de las cuentas de jubilación de EE.UU. publicados por Fidelity para finales del año pasado muestran una brecha de más del 30%:

Según el último Barómetro de Preparación para la Jubilación de Mercer en Canadá, basado en una evaluación de 14,000 saldos de planes de jubilación grupales, en promedio, las mujeres se jubilan con un 30% menos que los hombres.

Esto significa que se enfrentan a una pensión de bajos ingresos y pierden el nivel de vida que necesitan.

El valor promedio del fondo de jubilación de un hombre es de C $ 100,000, mientras que el de una mujer es de $ 70,000.

Esto refleja varios factores, incluida la brecha salarial de género, la brecha de ahorro o cotización, y una mayor probabilidad de interrupción de la carrera profesional (incluida la pandemia que también afectó a las mujeres más que a los hombres en general).

El estudio de Mercer encontró que la tasa de ahorro o la brecha de contribución de género es del 0.81 por ciento, o casi el 1 por ciento. Sólo esta “brecha” en la tasa de ahorro o contribución implica que las mujeres necesitan trabajar dos años más que los hombres para estar listas para la jubilación.

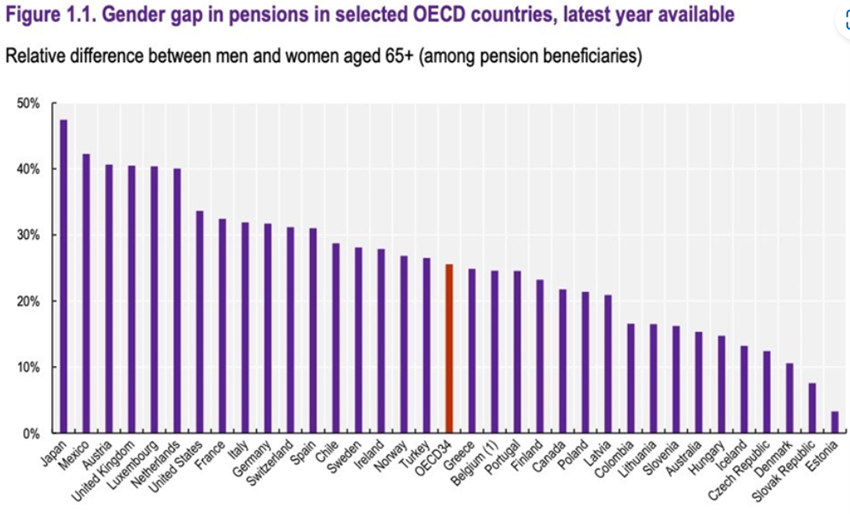

La brecha de género en las pensiones (la diferencia entre las pensiones de hombres y mujeres que reciben pensiones) en los países de la OCDE es la siguiente:

La brecha de género en las pensiones existe en prácticamente todos los sistemas de ingresos de jubilación del mundo.

La gama de realidades de los distintos países es muy significativa, con Japón teniendo una diferencia de casi el 50%, mientras que la diferencia de Estonia es inferior al 5%.

En promedio, esta brecha de pensiones representa $ 8,400 al año en los Estados Unidos y £ 6,000 al año en el Reino Unido.

Hay tres causas para la brecha de género en las pensiones, algunas relacionadas con el empleo, otras con el sistema de pensiones y otras con las raíces socioculturales.

Las carreras relacionadas con el empleo incluyen carreras más cortas (ingreso tardío, interrupciones por maternidad y jubilación anticipada), más trabajo a tiempo parcial, menores progresiones profesionales, salarios más bajos y una mayor presencia en sectores de bajos ingresos.

Aquellos en el sistema de pensiones tienen que ver con reglas de elegibilidad restrictivas, la tasa de mortalidad más baja y una mayor longevidad (lo que conduce a anualidades más bajas).

Las causas socioculturales incluyen los pocos apoyos para el cuidado y la educación de los niños que recaen más en las mujeres, la menor alfabetización, la mayor aversión al riesgo y los mayores gastos para la protección y seguridad de la familia.

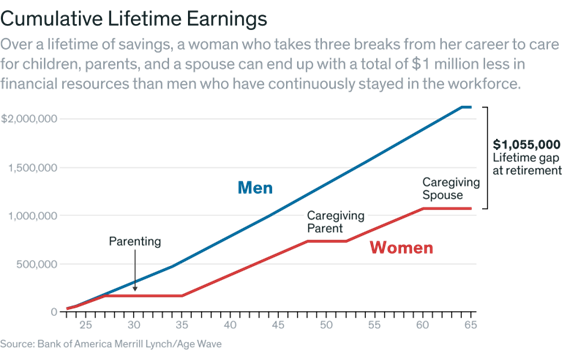

En 2018, Bank of America Merrill Lynch y Age Wave estimaron que la brecha de riqueza podría alcanzar $ 1 millón:

Esta estimación se basó en los salarios medios de hombres y mujeres y suponía que las mujeres tomaban tres descansos del trabajo para cuidar de sus hijos, padres y cónyuge.

Teniendo en cuenta los impactos de la brecha salarial y estas tres interrupciones en la carrera en los ahorros de toda la vida, se genera una brecha de riqueza que puede representar menos de $ 1 millón de recursos financieros totales, incluidos los ingresos del trabajo, las inversiones, los ahorros para la jubilación y los bienes raíces.

La brecha de las necessidades de jubilación

En cuanto al capital de jubilación, la cuestión no es sólo de paridad.

En los países desarrollados, las mujeres, en promedio, viven cinco años más que los hombres, teniendo menos capital para financiar lo que a menudo puede ser una jubilación más larga y costosa.

A los 85 años, las mujeres superan en número a los hombres en una proporción de dos a uno y el 81% de los centenarios son mujeres.

Más de las tres cuartas partes de las viudas son mujeres, lo que significa que muchas mujeres estarán solas y financieramente para sí mismas en sus últimos años.

En promedio, las mujeres ingresan a la jubilación dos años antes que los hombres, a menudo para unirse a un cónyuge mayor en la jubilación, o para cuidarlo.

Pero cuando las mujeres terminan necesitando ayuda, a menudo están solas y requieren atención médica a largo plazo, que es muy costosa.

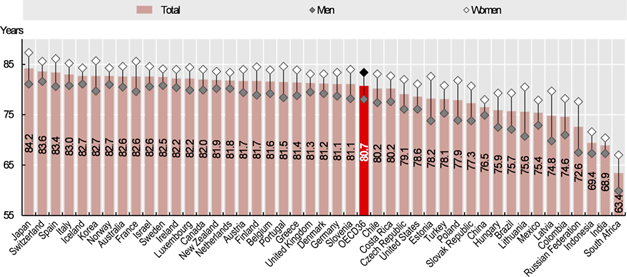

En la OCDE, la esperanza media de vida al nacer de mujeres y hombres es la siguiente:

Esta brecha de género se situó en 5,3 años en los países de la OCDE en 2017: la esperanza de vida al nacer para las mujeres fue de 83,4 años, en comparación con 78,1 años para los hombres.

En 2017, la esperanza de vida al nacer para los hombres en los países de la OCDE osciló entre alrededor de 70 años en Letonia y Lituania y 81 años o más en Suiza, Japón, Islandia y Noruega.

En el caso de las mujeres, la esperanza de vida alcanzó los 87,3 años en Japón, pero fue inferior a 80 años en México, Hungría y Letonia.

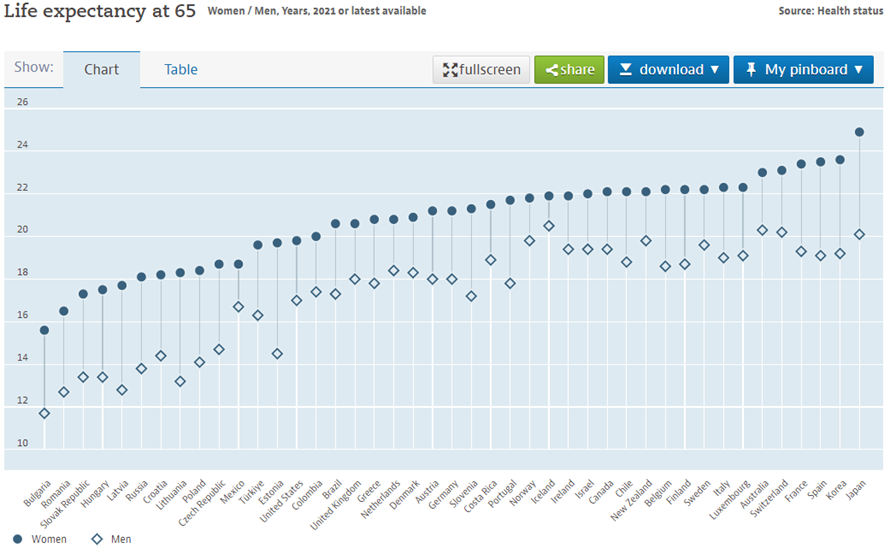

Más importante para evaluar las necesidades de jubilación es la esperanza de vida promedio a los 65 años (la edad oficial de jubilación en muchos países), que es la siguiente según datos de la OCDE:

En promedio, en los países de la OCDE, las personas de 65 años pueden esperar vivir otros 19.7 años.

La esperanza de vida a los 65 años es mayor para las mujeres que para los hombres de la misma edad, en más de 2,5 años.

La esperanza de vida a los 65 años es más alta para las mujeres en Japón (24,4 años) y para los hombres en Suiza (20 años).

Entre los países de la OCDE, la esperanza de vida a los 65 años en 2017 fue la más baja para las mujeres en Hungría (18,4 años) y para los hombres en Letonia (14,1 años).

Además, las mujeres suelen entrar antes en la edad de jubilación, ya sea cuando su marido se jubila o para cuidar de la familia, generalmente sus padres.

En conclusión, las mujeres viven más tiempo, viven más tiempo en la jubilación y tienen menos capital acumulado para la jubilación que los hombres.

Mercer realizó recientemente un estudio para los Estados Unidos, en el que una mujer de 65 años debe mantenerse a sí misma durante 20.6 años adicionales en promedio, en comparación con 18 años adicionales para un hombre de 65 años.

En los Estados Unidos, en promedio, una familia jubilada gasta más de $ 3,800 al mes, por lo que una mujer de 65 años necesita haber ganado, ahorrado y aumentado su riqueza en casi $ 120,000 más que un hombre en términos comparables para mantener su estilo de vida.

La brecha de inversión minorista

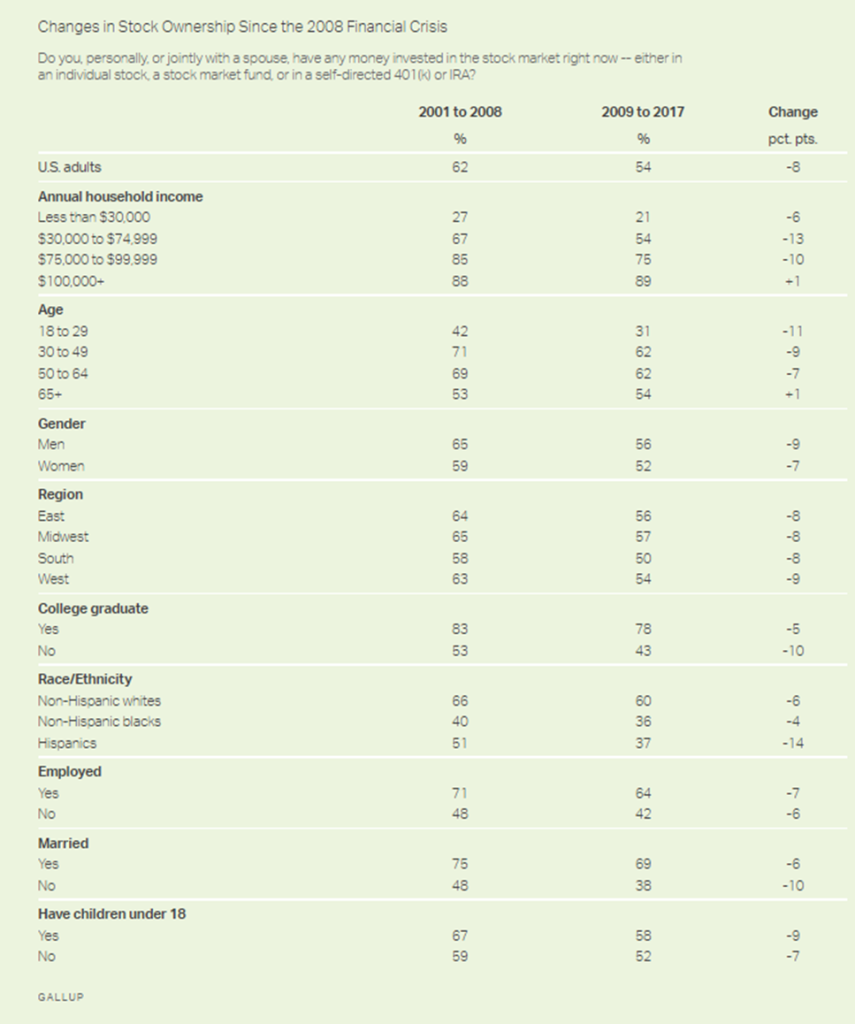

Vimos en el artículo anterior que según los estudios de Gallup, las mujeres invierten menos en acciones que los hombres.

Hace muchos años, el 60% de los hombres invertían en acciones y solo el 40% de las mujeres.

Esta brecha de 20 puntos porcentuales ya era sólo del 6% entre 2001 y 2008 (65% para los hombres y 59% para las mujeres).

Hoy en día, la brecha se reduce al 4% (56% para los hombres y 52% para las mujeres).

La brecha de inversión institucional

La industria de gestión de patrimonios y activos está predominantemente impulsada por hombres.

Según los datos más recientes de Morningstar para los Estados Unidos, un 10 por ciento menos de administradores de activos son mujeres, en comparación con el 37 por ciento de los médicos, el 33 por ciento de los abogados y el 63 por ciento de los auditores y cuentas.

Esta “brecha” ha sido un obstáculo para la inversión de las mujeres, ya que al menos algunas mujeres prefieren trabajar con otras mujeres.

{kind=link}