Os seguros são um elemento basilar e prioritário do nosso plano de finanças pessoais que define as nossas necessidades e os objetivos financeiros, pois conferem-nos uma proteção do risco e garantem-nos uma rede de segurança face a adversidades imprevistas

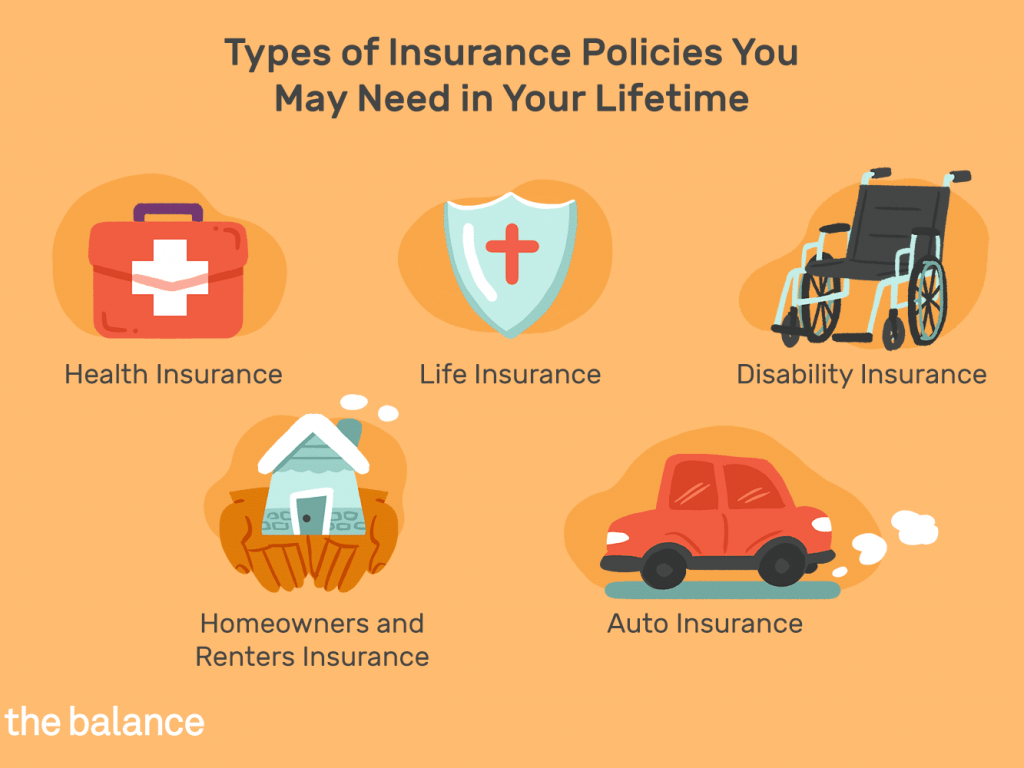

Os seguros mais importantes de que precisamos são os de proteção de sinistros de habitação e automóvel, de saúde, de vida e de acidentes pessoais

Os produtos de investimento de seguros (seguros financeiros), os planos de pensões e as anuidades

Apesar deste blog se focar essencialmente em gestão de patrimónios e em investimentos financeiros, consideramos que devemos abordar, ainda que de forma simplificada, o universo dos seguros pessoais, dada a sua importância fulcral para a segurança financeira em particular, e para o plano financeiro pessoal em geral.

Assim, este é o primeiro artigo desta série dedicada aos seguros pessoais.

Os seguros são uma parte importante e um elemento basilar e prioritário do plano de finanças pessoais que define as necessidades e os objetivos financeiros pois conferem uma proteção de riscos que nos garante uma rede e almofada face a imprevistos

As finanças pessoais abrangem toda a gestão do nosso dinheiro, incluindo como poupar e investir. Englobam orçamentação, banca, seguros, hipotecas, investimentos, planeamento de reformas e planeamento fiscal e imobiliário.

O planeamento financeiro é o processo da correta gestão das nossas finanças com vista a alcançarmos os nossos objetivos. Inclui elementos de proteção, criação de riqueza, planeamento de contingências e emergências, bem como o planeamento de marcos específicos na vida.

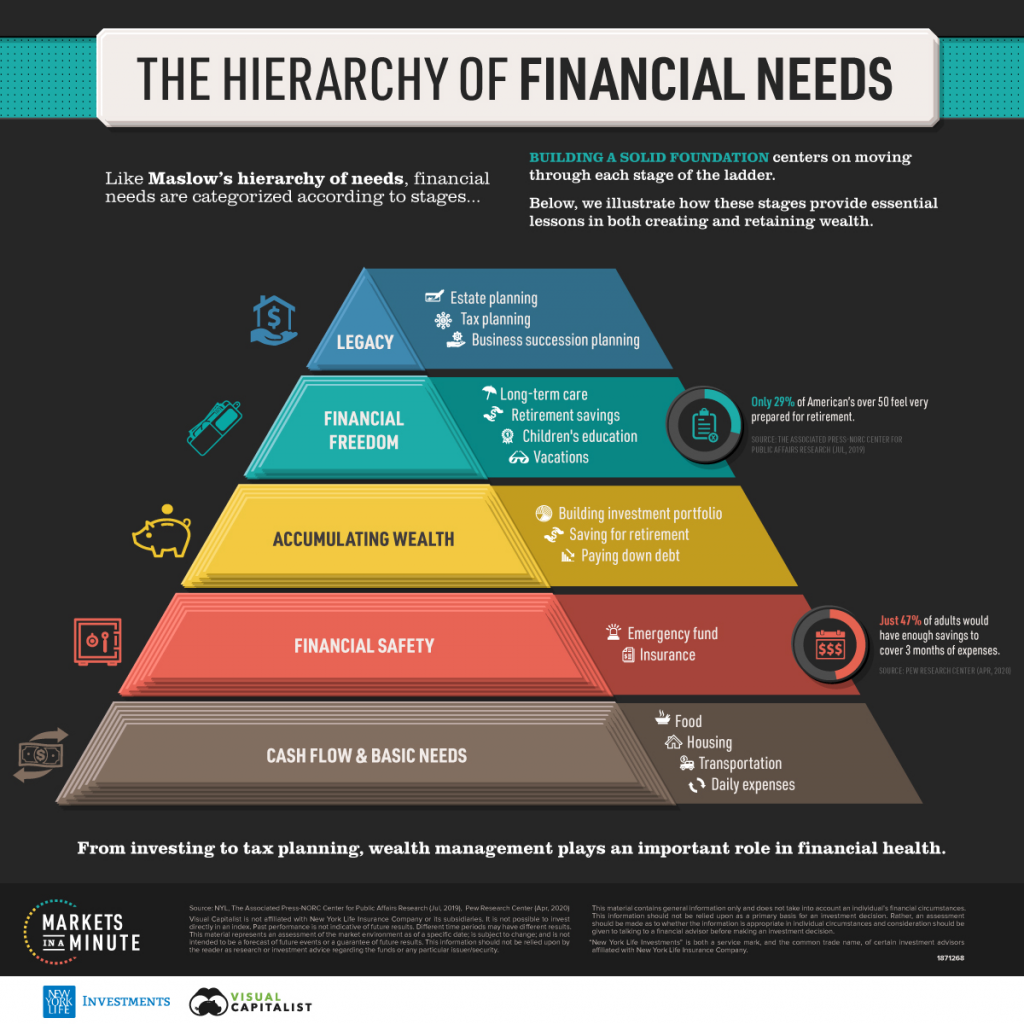

Os seguros são uma componente financeira da segurança financeira, situada na base da nossa pirâmide das nossas necessidades financeiras, logo a seguir à satisfação das necessidades básicas de alimentação, abrigo, etc., e antes mesmo de pensarmos na acumulação de riqueza:

Os seguros são uma parte importante do planeamento financeiro porque protegem-nos dos custos ou perdas associadas a acidentes, deficiência, doença e morte.

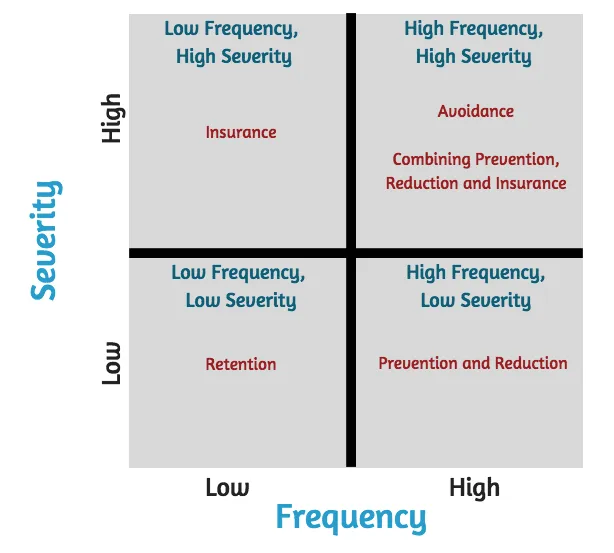

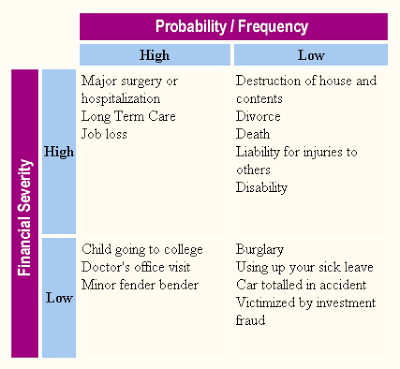

Devemos comprar os seguros de proteção relativamente a choques financeiros de baixa probabilidade e de montante elevado de custo ou perda

Os seguros fundamentais são os que nos protegem contra choques financeiros de baixa probabilidade e de alto impacto. Por exemplo, o pagamento de uma longa estadia no hospital. A maioria das pessoas simplesmente não tem tanto dinheiro num fundo de emergência. É impraticável e não é um uso eficiente do dinheiro.

Por outro lado, geralmente não faz sentido ter seguros para eventos de alta probabilidade e de baixo impacto, porque o custo muitas vezes supera o benefício potencial. Por exemplo, é frequentemente mais caro comprar uma garantia do que substituir um aparelho relativamente barato.

Os seguros mais importantes que precisamos são os de proteção de sinistros de habitação e automóvel, de saúde, de vida e de acidentes pessoais

Os quatro tipos de seguros recomendados pela maioria dos peritos financeiros são o de vida, de saúde, de casa e automóvel, e de invalidez a longo prazo.

O seguro de vida ajuda a proteger a nossa família se morrermos prematuramente. Também pode ser usado para necessidades empresariais ou estratégias de planeamento imobiliário mais complexas.

O seguro de saúde pode ajudar a reduzir os custos das contas médicas se ficarmos doentes. Todos precisamos deste seguro, independentemente da nossa idade ou da nossa saúde atual.

O seguro de invalidez ajuda a proteger-nos contra a perda de rendimentos se não conseguirmos trabalhar. A maioria dos trabalhadores, especialmente aqueles que estão no auge dos seus anos de rendimento, devem considerar esta importante cobertura.

O seguro de habitação e automóvel protege estes bens contra danos ou perdas. Não é um luxo, mas sim uma necessidade, até porque todas as empresas hipotecárias exigem que os mutuários tenham cobertura de seguro pelo valor total ou justo de um imóvel (normalmente o preço de compra). As apólices de seguro dos proprietários geralmente cobrem a destruição e danos no interior e exterior de uma residência, a perda ou roubo de bens, e a responsabilidade pessoal por danos a outros.

A penetração e a densidade dos seguros no mundo variam em função de muitos fatores, tais como o desenvolvimento económico, o tecido produtivo, os sistemas de proteção social, o desenvolvimento do próprio setor segurador

Não há dados fiáveis sobre a utilização dos seguros pessoais nos vários países do mundo. O melhor que temos são dados de seguros globais, que compreendem os pessoais e os comerciais.

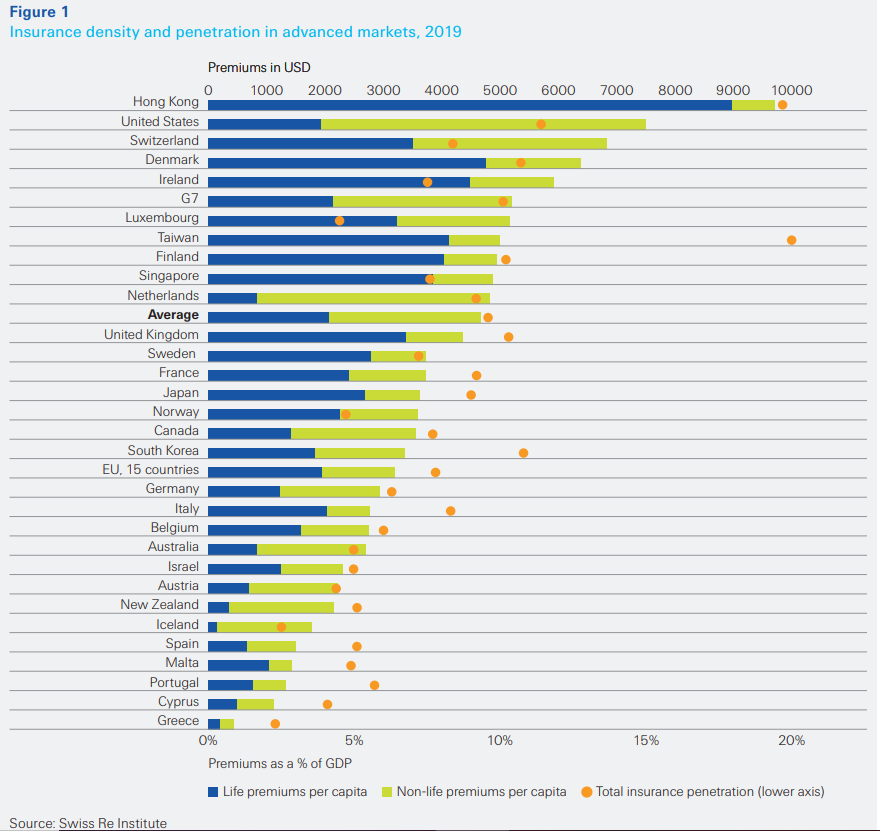

A Swiss Re publica anualmente a penetração e a densidade dos seguros nos países desenvolvidos no mundo, apresentando os valores dos prémios per capita decompostos em termos de seguros de vida e não vida.

A componente vida fornece uma boa indicação relativamente ao gasto de seguros pessoais em cada país na medida em que esta é exclusivamente pessoal, ao contrário dos não vida ou de risco que incluem, seguros de propriedades e de outros bens comerciais.

Como sabemos, os dados de comparações entre países são influenciados pelo grau de desenvolvimento económico, de desenvolvimento do próprio setor segurador, das caraterísticas do tecido produtivo e empresarial, dos sistemas de previdência sociais públicos, do próprio regime fiscal dos seguros, etc.

Na sua mais recente edição, a densidade (prémios per capita) e a penetração (rácio entre prémios totais e o PIB) dos seguros vida e não vida nas economias desenvolvidas é a seguinte:

A despesa média per capita em seguros totais (densidade) nos países desenvolvidos foi de 4,664 dólares em 2019 e a penetração de seguros (prémios/PIB) foi de 9,6%.

A densidade média foi de 2,000 dólares nos seguros vida e quase 3,000 dólares nos seguros não vida.

Nos países mais ricos, a densidade nos seguros vida situa-se no intervalo entre 2,000 e 4,000 dólares (a dos seguros não vida tem um intervalo muito superior). Nos países da Europa do Sul e com exceção da Itália, a densidade média de seguros totais é muito baixa, inferior a 2,000 dólares.

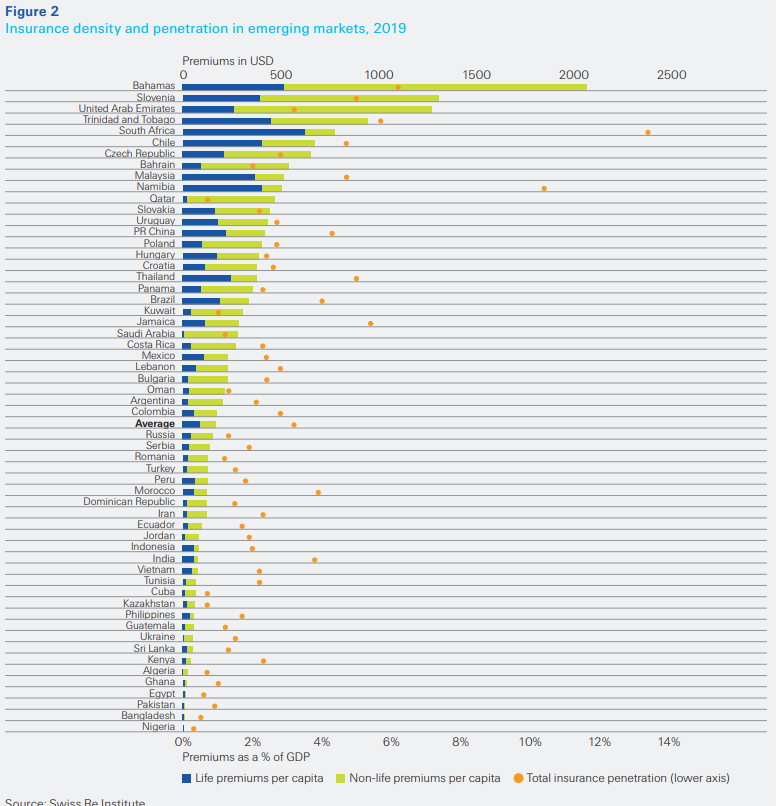

A densidade e penetração de seguros nas economias emergentes é a seguinte:

A despesa média per capita em seguros (densidade) nos mercados emergentes foi de 175 dólares em 2019, e a penetração de seguros de 0% (prémios/PIB) foi de 3,3%.

Como seria de esperar, a densidade e a penetração variam muito mais nos países emergentes do que nos desenvolvidos.

Estas são insignificantes na maioria dos países africanos, na Índia e Indonésia, e têm mais relevância nas economias emergentes pujantes do Sudoeste asiático.

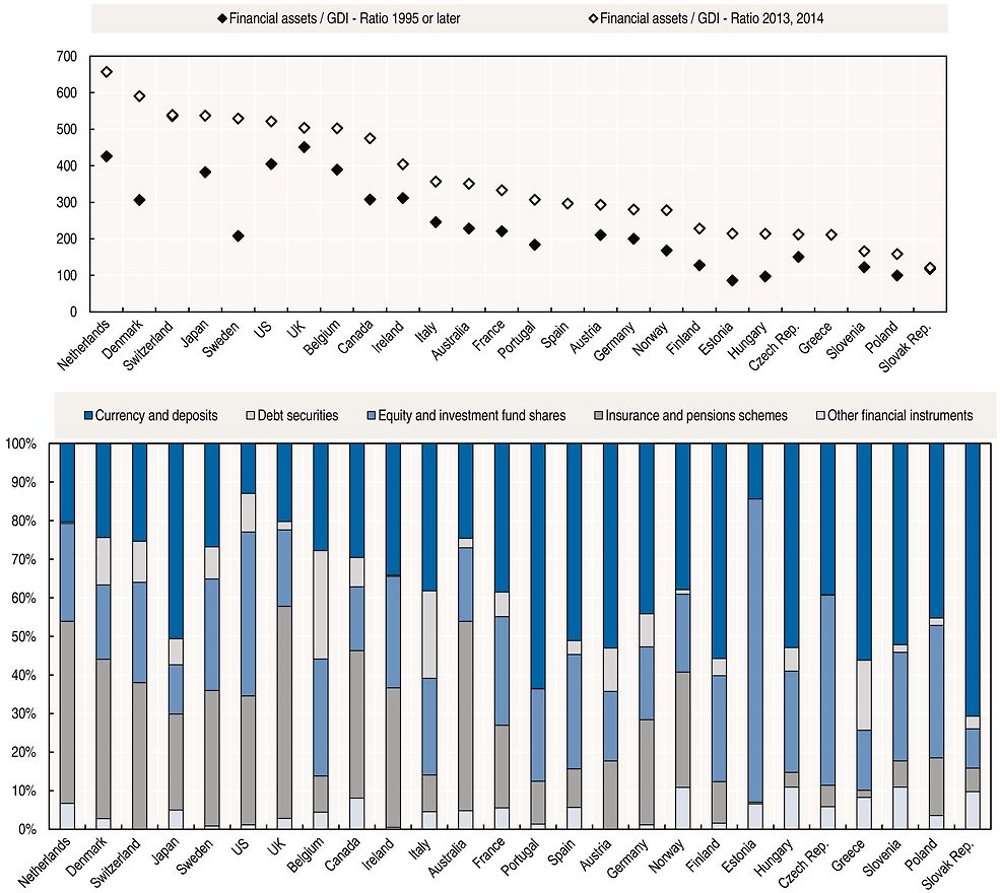

A OCDE também publica anualmente um outro indicador, relativo ao peso do uso dos esquemas de seguros e de pensões no total do património financeiro por país membro:

Há uma grande variação deste peso pelos vários países membros. Estes esquemas são menos significativos nos países menos ricos, tais como a Estónia, Grécia, Eslováquia, República Checa, Hungria e Eslovénia, e têm um peso importante nos países mais ricos, com menor proteção social publica e em que o sistema segurador está muito evoluído, como a Holanda, Dinamarca, Suíça, Suécia, Reino Unido, Canadá, Irlanda, Austrália e Noruega. Têm um peso moderado no Japão, França, Áustria e Finlândia.

Nos próximos artigos desta série iremos abordar alguns dos seguros mais importantes, sobretudo os de vida e financeiros, mas também alguns de riscos, designadamente:

- Os produtos de investimento dos seguros, tais como os seguros de capitalização, “unit-linked” e anuidades

- Os planos de pensões dos seguros

- Os seguros de vida

- Os seguros de saúde

- Os seguros de acidentes ou de invalidez

- Os seguros de habitação e automóvel

{kind=link}