L’assurance est un élément clé et prioritaire de notre plan de finances personnelles qui définit nos besoins et nos objectifs financiers, car elle nous protège des risques et nous garantit un filet de sécurité face à l’adversité imprévue.

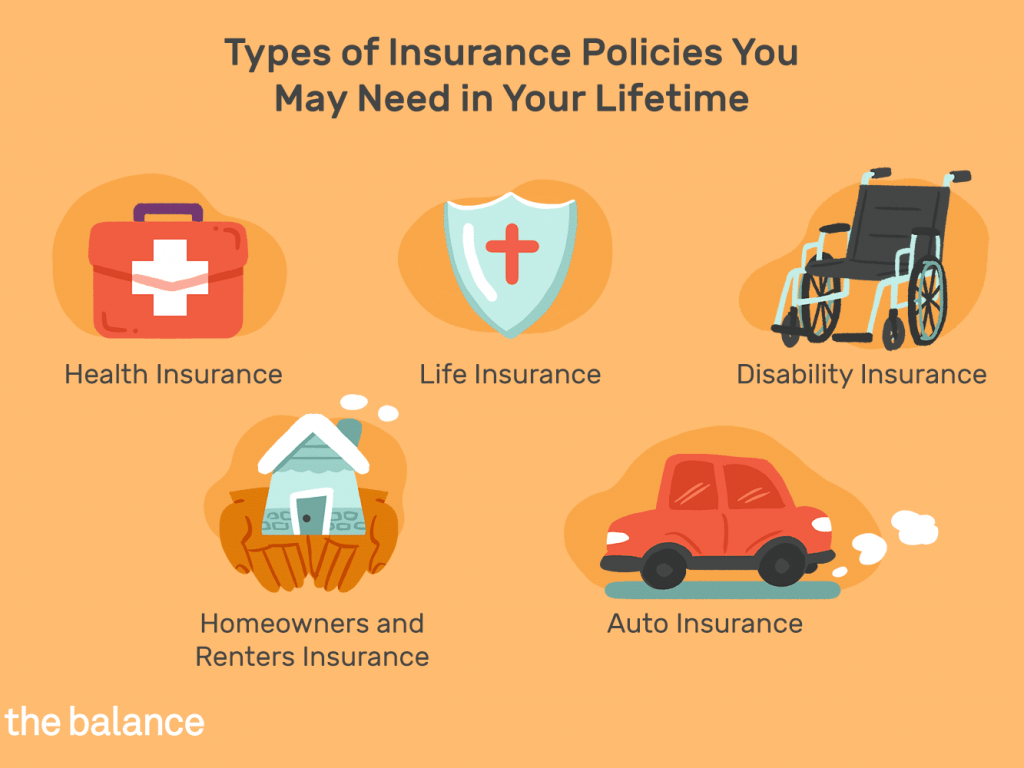

L’assurance la plus importante dont nous avons besoin est la protection contre les réclamations de logement et de voiture, la santé, la vie et les accidents personnels

Produits de placement d’assurance (assurance financière), régimes de retraite et rentes

Bien que ce blogue se concentre principalement sur la gestion de patrimoine et les placements financiers, nous croyons que nous devrions aborder, quoique de manière simplifiée, l’univers de l’assurance des particuliers, compte tenu de son importance centrale pour la sécurité financière en particulier, et pour le plan financier personnel en général.

Ainsi, il s’agit du premier article de cette série consacré à l’assurance des particuliers.

L’assurance est un élément important et prioritaire du plan de finances personnelles qui définit les besoins et les objectifs financiers, car elle offre une protection contre les risques qui nous garantit un réseau et un coussin face aux événements imprévus.

Les finances personnelles couvrent l’ensemble de la gestion de notre argent, y compris la façon d’épargner et d’investir. Ils comprennent la budgétisation, les banques, les assurances, les hypothèques, les investissements, la planification des réformes et la planification fiscale et immobilière.

La planification financière est le processus de gestion adéquate de nos finances afin d’atteindre nos objectifs. Il comprend des éléments de protection, de création de richesse, de planification d’urgence et d’urgence, ainsi que la planification d’étapes spécifiques de la vie.

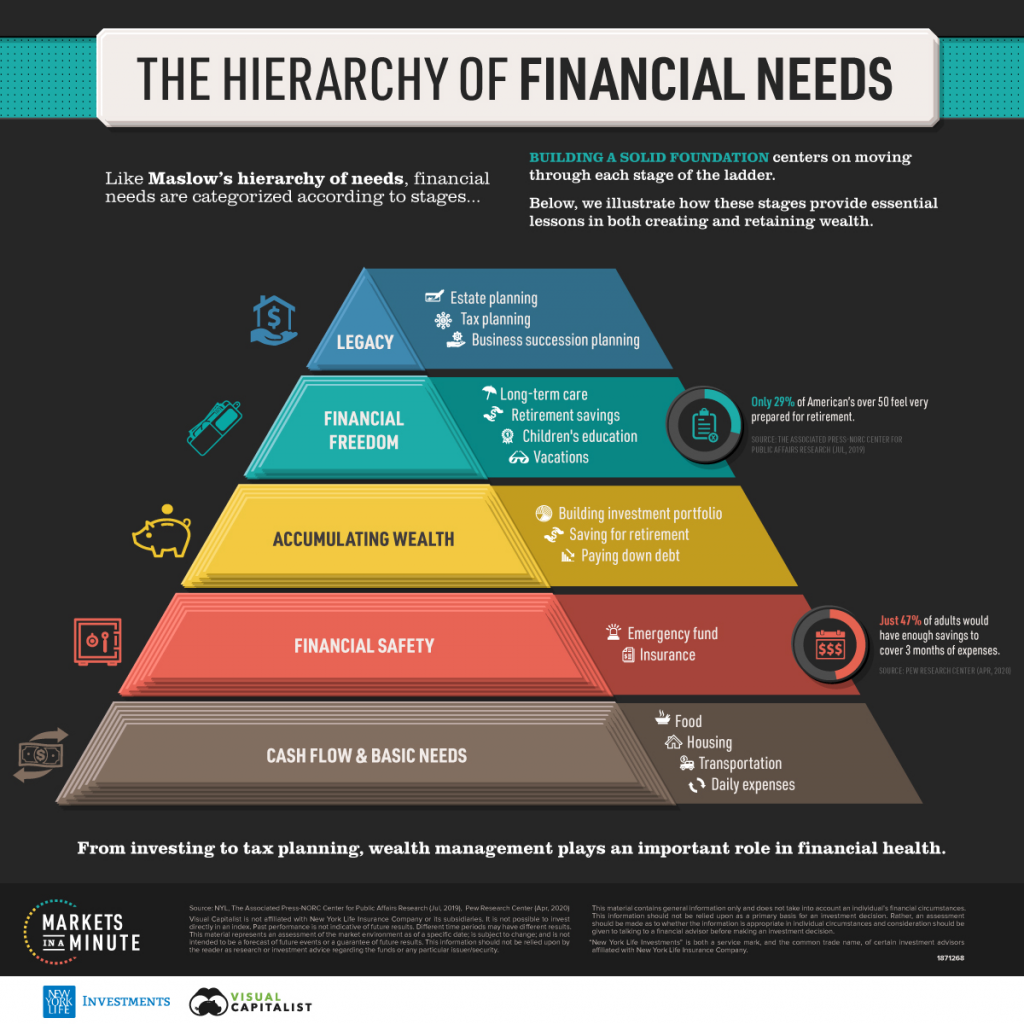

L’assurance est une composante financière de la sécurité financière,située au bas de notre pyramide de nos besoins financiers, juste après avoir répondu aux besoins fondamentaux de nourriture, de logement, etc., et avant même de penser à l’accumulation de richesse:

L’assurance est un élément important de la planification financière, car elle nous protège des coûts ou des pertes associés aux accidents, à l’invalidité, à la maladie et au décès.

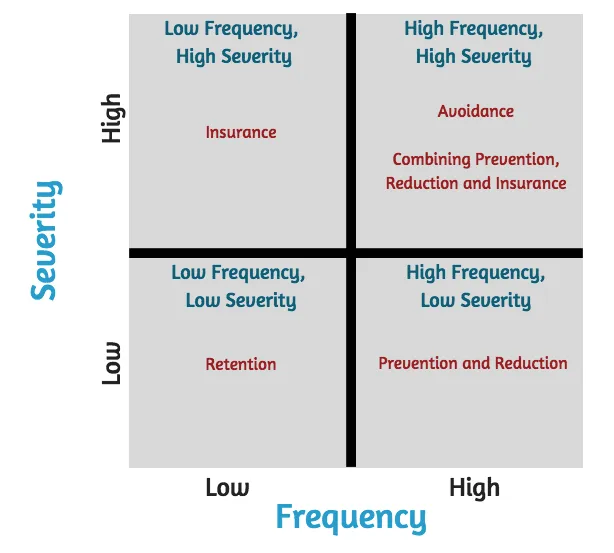

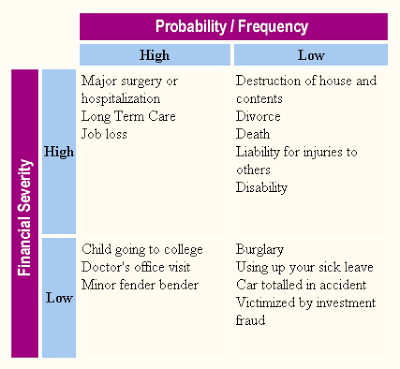

Nous devons souscrire une assurance de protection pour les chocs financiers à faible probabilité et à coût élevé ou à perte

L’assurance fondamentale est ce qui nous protège contre les chocs financiers à faible probabilité et à fort impact. Par exemple, le paiement d’un long séjour à l’hôpital. La plupart des gens n’ont tout simplement pas beaucoup d’argent dans un fonds d’urgence. Ce n’est pas pratique et ce n’est pas une utilisation efficace de l’argent.

D’autre part, il n’est généralement pas logique d’avoir une assurance pour les événements à forte probabilité et à faible impact, car le coût l’emporte souvent sur les avantages potentiels. Par exemple, il est souvent plus coûteux d’acheter une garantie que de remplacer un appareil relativement peu coûteux.

L’assurance la plus importante dont nous avons besoin est la protection contre les réclamations de logement et de voiture, la santé, la vie et les accidents personnels

Les quatre types d’assurance recommandés par la plupart des experts financiers sont la vie, la santé, la maison et l’automobile, et l’invalidité de longue durée.

L’assurance vie aide à protéger notre famille si nous décédons prématurément. Il peut également être utilisé pour les besoins de l’entreprise ou des stratégies de planification immobilière plus complexes.

L’assurance maladie peut aider à réduire les coûts des factures médicales si nous tombons malades. Nous avons tous besoin de cette assurance, quel que soit notre âge ou notre état de santé actuel.

L’assurance invalidité nous aide à nous protéger contre la perte de revenu si nous ne pouvons pas travailler. La plupart des travailleurs, en particulier ceux qui sont au sommet de leur année de revenu, devraient envisager cette couverture importante.

L’assurance habitation et automobile protège ces actifs contre les dommages ou les pertes.

Ce n’est pas un luxe, mais une nécessité, notamment parce que toutes les sociétés hypothécaires exigent que les emprunteurs aient une couverture d’assurance pour la pleine ou la juste valeur d’une propriété (généralement le prix d’achat).

Les polices d’assurance des propriétaires couvrent généralement la destruction et les dommages à l’intérieur et à l’extérieur d’une résidence, la perte ou le vol de biens et la responsabilité personnelle pour les dommages causés à autrui.

La pénétration et la densité de l’assurance dans le monde varient en fonction de nombreux facteurs, tels que le développement économique, le tissu productif, les systèmes de protection sociale, le développement du secteur de l’assurance lui-même.

Il n’existe pas de données fiables sur l’utilisation de l’assurance personnelle dans les différents pays du monde. Le meilleur que nous ayons est les données d’assurance mondiales, qui comprennent les particuliers et les entreprises.

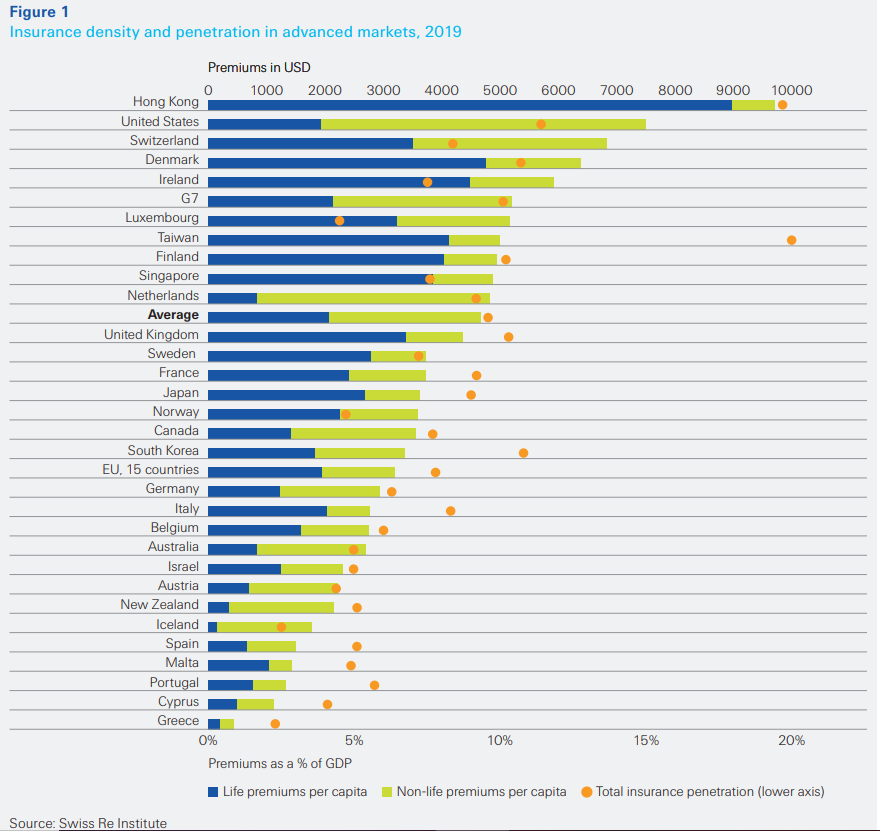

Swis Re publie chaque année la pénétration et la densité de l’assurance dans les pays développés du monde entier, présentant les valeurs des primes par habitant décomposées en termes d’assurance vie et non-vie.

La composante vie fournit une bonne indication de la dépense de l’assurance personnelle dans chaque pays dans la mesure où elle est exclusivement personnelle, par opposition à la non-vie ou au risque qui comprend, l’assurance des biens et d’autres actifs commerciaux.

Comme nous le savons, les données des comparaisons de pays à pays sont influencées par le degré de développement économique, le développement du secteur des assurances lui-même, les caractéristiques du tissu productif et commercial, les systèmes publics de sécurité sociale, le régime fiscal des assurances lui-même, etc.

Dans sa dernière édition, la densité (primes par habitant) et la pénétration (rapport entre les primes totales et le PIB) de l’assurance vie et non-vie dans les économies développées sont les suivantes:

La dépense moyenne par habitant pour l’assurance totale (densité) dans les pays développés était de 4 664 dollars en 2019 et la pénétration de l’assurance (primes/PIB) était de 9,6 %.

La densité moyenne était de 2 000 $ en assurance-vie et de près de 3 000 $ en assurance non-vie.

Dans les pays les plus riches, la densité de l’assurance-vie se situe entre 2 000 $ et 4 000 $ (l’assurance non-vie a une fourchette beaucoup plus longue). Dans les pays du sud de l’Europe et à l’exception de l’Italie, la densité totale moyenne d’assurance est très faible, inférieure à 2 000 $.

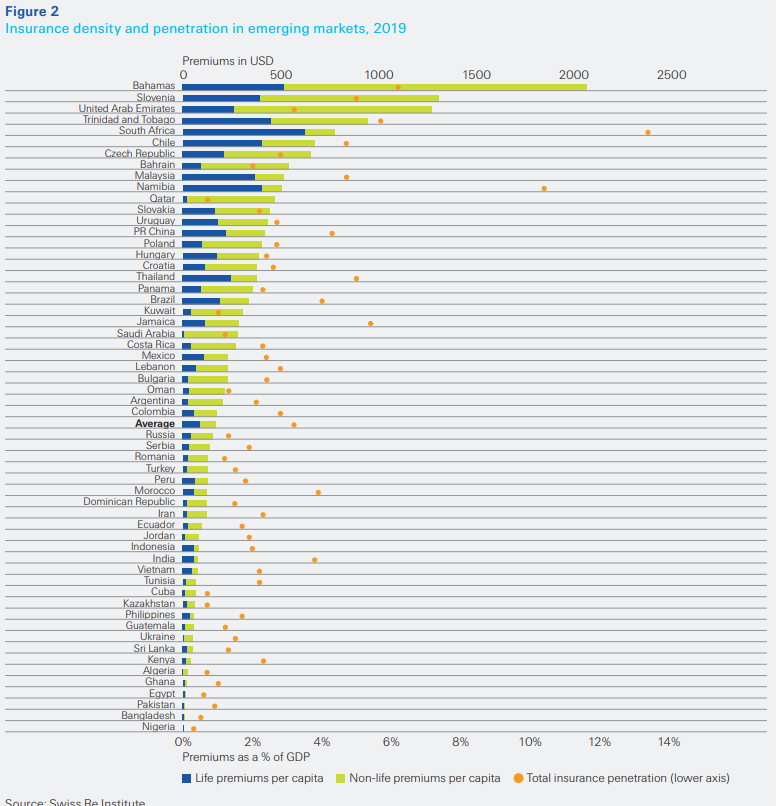

La densité et la pénétration de l’assurance dans les économies émergentes sont les suivantes :

Les dépenses moyennes d’assurance par habitant (densité) dans les marchés émergents étaient de 175 $ en 2019, et la pénétration de l’assurance de 0 % (primes/PIB) était de 3,3 %.

Comme on pouvait s’y attendre, la densité et la pénétration varient beaucoup plus dans les pays émergents que dans les pays développés.

Celles-ci sont négligeables dans la plupart des pays africains, l’Inde et l’Indonésie, et ont plus de pertinence dans les économies émergentes florissantes de l’Asie du Sud-Est.

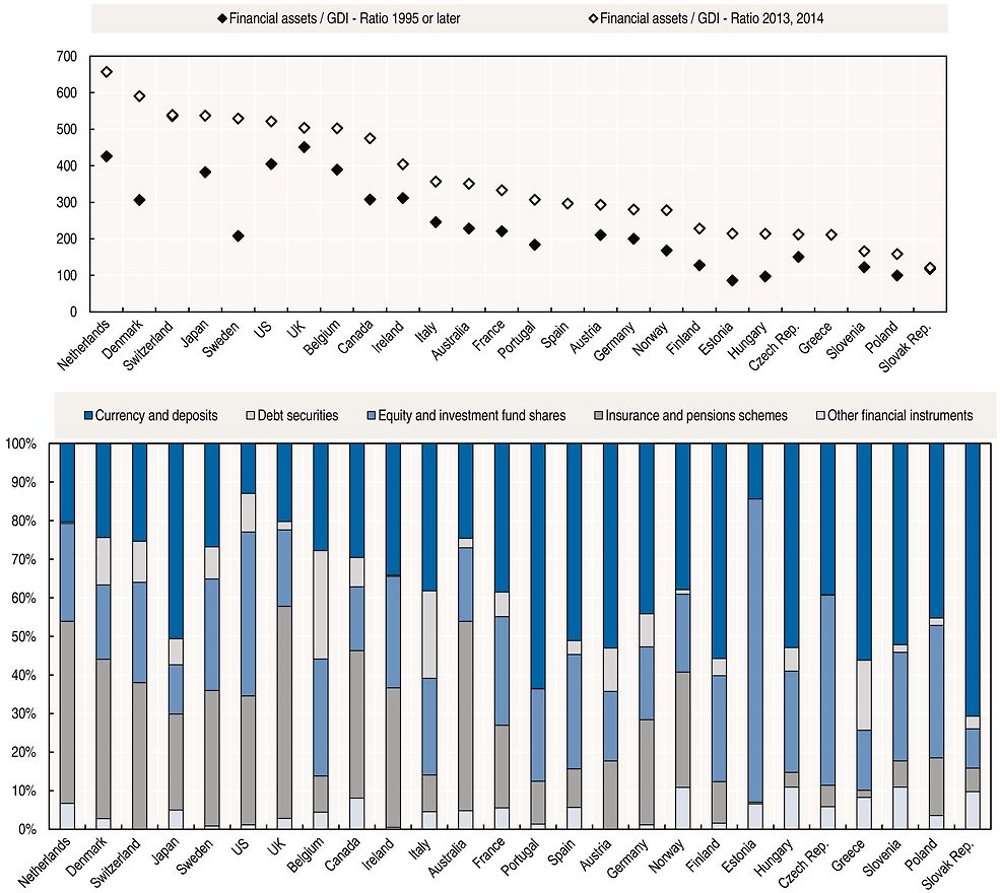

L’OCDE publie également un autre indicateur annuel sur le poids de l’utilisation des régimes d’assurance et de retraite dans le total des actifs financiers par pays membre :

Il existe une grande variation de ce poids selon les différents pays membres.

Ces régimes sont moins importants dans les pays moins riches, tels que l’Estonie, la Grèce, la Slovaquie, la République tchèque, la Hongrie et la Slovénie, et ont un poids important dans les pays les plus riches, avec moins de protection sociale publique et où le système d’assurance est très évolué, comme les Pays-Bas, le Danemark, la Suisse, la Suède, le Royaume-Uni, le Canada, l’Irlande, l’Australie et la Norvège. Ils ont un poids modéré au Japon, en France, en Autriche et en Finlande.

Dans les prochains articles de cette série, nous aborderons certaines des assurances les plus importantes, en particulier l’assurance vie et financière, mais aussi certains des risques, à savoir:

- Produits d’investissement d’assurance, tels que l’assurance de capitalisation, les unités de compte et les rentes

- Régimes de retraite d’assurance

- Assurance-vie

- Assurance maladie

- Assurance accident ou invalidité

- Assurance logement et auto

{kind=link}