Possuir um seguro de vida é crítico para um bom plano de finanças pessoais

O que são os seguros de vida?

Os vários tipos de seguros de vida

Este artigo faz parte de uma série sobre os seguros.

Os seguros são um elemento basilar e prioritário do nosso plano de finanças pessoais que define as nossas necessidades e os objetivos financeiros, pois conferem-nos uma proteção do risco e garantem-nos uma rede de segurança face a adversidades imprevistas.

No artigo inicial desta série vimos a penetração, as densidades e os gastos dos seguros no mundo e apresentámos o programa geral desta série.

Vimos também que devemos comprar os seguros de proteção relativamente a choques financeiros de baixa probabilidade e de montante elevado de custo ou perda.

Neste artigo abordaremos o seguro de vida, um dos mais importantes seguros de risco de um bom plano financeiro pessoal.

Tal será feito em três partes, começando com a descrição e os tipos de seguros de vida existentes.

Só iremos abordar os seguros de vida risco, ou seja, aqueles que têm exclusivamente uma componente de risco, sem qualquer componente financeira.

Num outro artigo apresentaremos os seguros de vida financeiros.

Possuir um seguro de vida é crítico para um bom plano de finanças pessoais

Os seguros são uma componente fundamental de um bom plano de finanças pessoais.

O seguro de vida risco é porventura o seguro que melhor preenche as motivações críticas de proteção para integrar esse plano por duas razões.

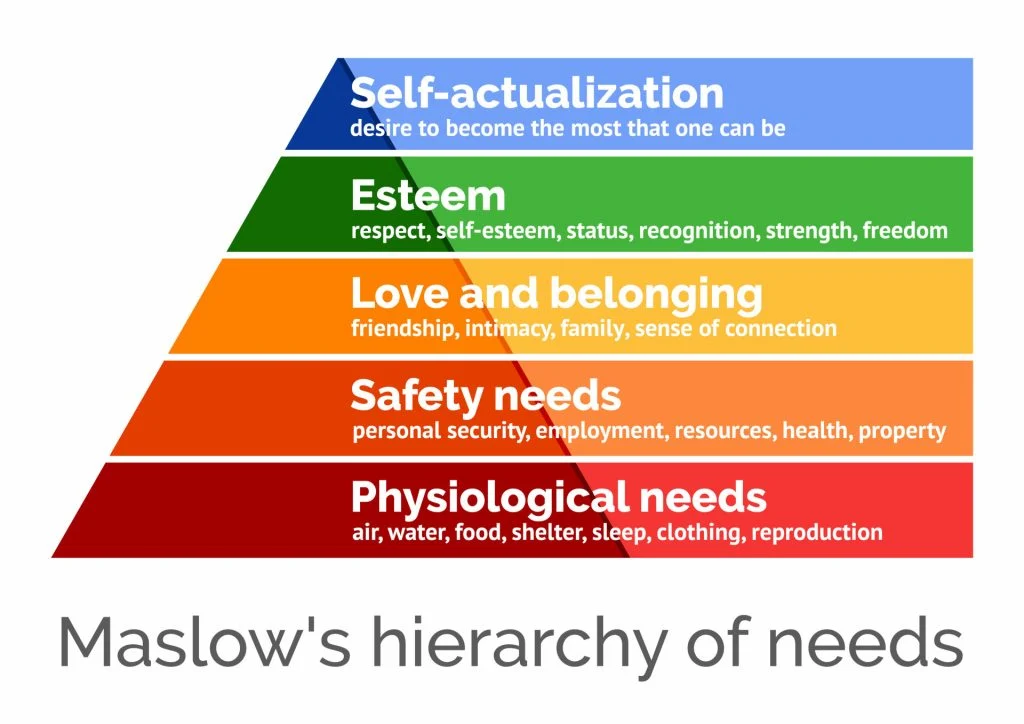

É o seguro que dá resposta a o segundo nível das necessidades humanas referidas pela pirâmide de Maslov, o da segurança e proteção, ou salvaguarda.

Também é um seguro de risco de baixa probabilidade, e de alto impacto.

O custo do prémio é considerado moderado para a cobertura de um montante razoavelmente elevado do capital seguro face às poupanças do agregado familiar, e que visa proteger os rendimentos perdidos em caso de sinistro.

Esta razoabilidade de custo benefício do seguro de vida decorre do facto do tomador individual ter de planear para o pior cenário enquanto a seguradora apenas o tem de fazer para a média do conjunto dos tomadores.

O que são os seguros de vida?

O seguro de vida é um contrato entre uma seguradora e um tomador de seguro.

Uma apólice de seguro de vida garante que a seguradora paga uma quantia em dinheiro aos beneficiários designados quando o tomador do seguro morre, em troca dos prémios pagos pelo tomador do seguro durante a sua vida.

Quando o segurado falecer, os beneficiários nomeados na apólice receberão o valor nominal da apólice, ou pensão por morte.

As apólices de seguro de vida também podem ter associada a cobertura de invalidez total ou permanente do tomador.

O seguro de vida é tido como um pequeno preço a pagar para garantir a tranquilidade de que o agregado familiar ficará financeiramente estável no caso de morte prematura, ou invalidez total ou permanente do segurado.

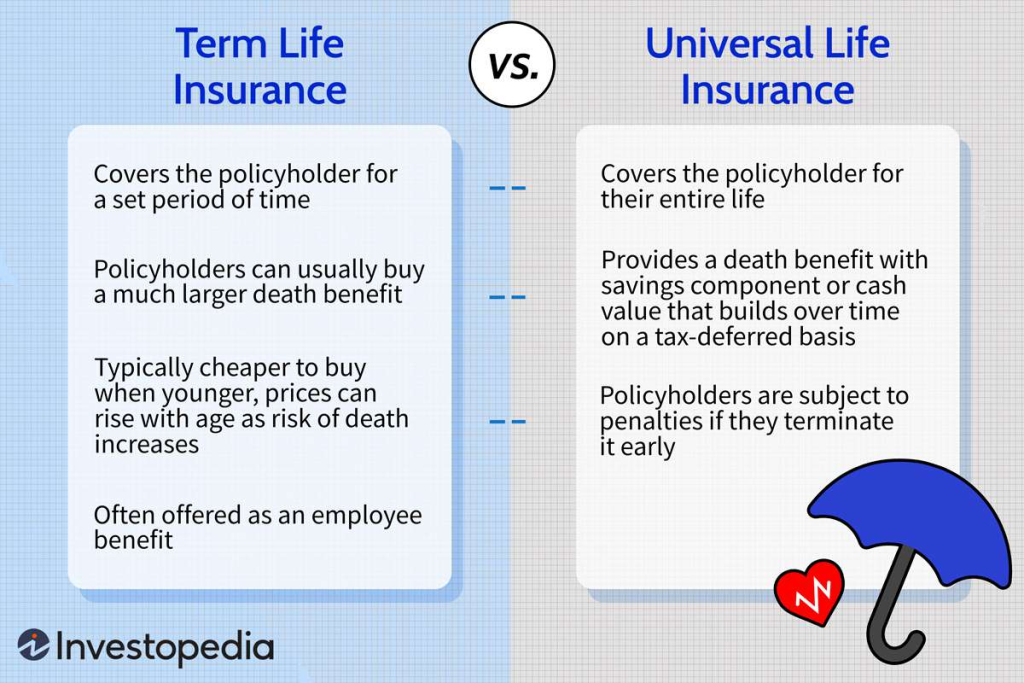

As apólices de seguro de vida a prazo expiram após um determinado número de anos.

As apólices de seguro de vida permanentes permanecem ativas até que o segurado morra, pare de pagar os prémios ou resgate a apólice.

O valor de uma apólice de seguro de vida está diretamente ligado à solidez financeira da empresa que a emite.

Os vários tipos de seguros de vida

Há duas grandes famílias de seguros de vida, os seguros de vida risco e os seguros de vida financeiros.

Nos primeiros o seguro de vida só tem uma componente de risco enquanto os segundos também têm uma componente financeira.

Como dissemos anteriormente, neste artigo só abordamos os seguros de vida risco, aprofundando os seguros de vida financeiros num próximo artigo.

Há duas grandes categorias de seguros de vida risco, os seguros de vida temporários (ou com termo) e os seguros de vida permanentes ou vitalícios (incluindo os seguros de vida completa e universal).

Como os próprios nomes indicam os primeiros têm um prazo ou um termo determinado e pré-definido enquanto os segundos têm um prazo permanente, isto é, até à morte do segurado.

{kind=link}