Los mercados financieros tuvieron un desempeño excelente hasta finales de febrero, cuando Trump comenzó a hablar sobre sus planes arancelarios

Las previsiones de crecimiento económico mundial también fueron buenas

El 2 de abril llegaron los aranceles recíprocos de Trump, colocando la tasa efectiva en el nivel más alto de los últimos 100 años

Estas tarifas irrazonables y absurdas han derribado los mercados financieros a nivel mundial

Con repercusiones en las tasas de interés a largo plazo y en el dólar, señales de desconfianza y pérdida de credibilidad en la economía estadounidense

Las reacciones negativas inmediatas de los mercados de deuda y divisas hicieron que la administración Trump bajara el 9 de abril los aranceles al nivel del 10% para todos los países excepto China, el único país que había correspondido a los aumentos arancelarios

Los efectos económicos de estos aranceles pronto comenzaron a sentirse en Estados Unidos, China y otros países del mundo

Ahora, se espera la noticia de los primeros acuerdos comerciales para conocer el modelo general a seguir, y los más impactantes serán los (después) chinos

Los aranceles impuestos por el presidente Trump en abril han sacudido los mercados financieros y alterado los patrones comerciales mundiales. Ahora, también están afectando el crecimiento económico y la inflación.

Ante esta situación de tarifas, ¿cómo debemos actuar en la gestión de nuestra cartera de inversiones?

Esta es la pregunta que responderemos en esta serie de artículos.

Para ello, comenzamos por hacer un repaso de los acontecimientos en este primer artículo, es decir, el encuadre de la situación.

En los siguientes artículos desarrollaremos qué hay detrás del plan tarifario, es decir, sus objetivos, integrándolo a la agenda económica tripartita de este mandato de Trump: aranceles, impuestos y desregulación.

A continuación, examinaremos las condiciones necesarias para la aplicación de esta política, que se basan en la aprobación del presupuesto plurianual que se hará antes del verano, en el contexto de sus efectos sobre el déficit y la deuda pública.

Luego evaluaremos los posibles escenarios para el desarrollo de las negociaciones arancelarias.

Finalmente, combinaremos las 3 grandes acciones de política económica para proyectar los escenarios de inversión en el corto y mediano plazo.

Los mercados financieros tuvieron un desempeño excelente hasta finales de febrero, cuando Trump comenzó a hablar sobre sus planes arancelarios

En los primeros meses de este año, los mercados financieros tuvieron un excelente desempeño.

A mediados de febrero, Trump comenzó a anunciar el plan arancelario y los mercados corrigieron ligeramente.

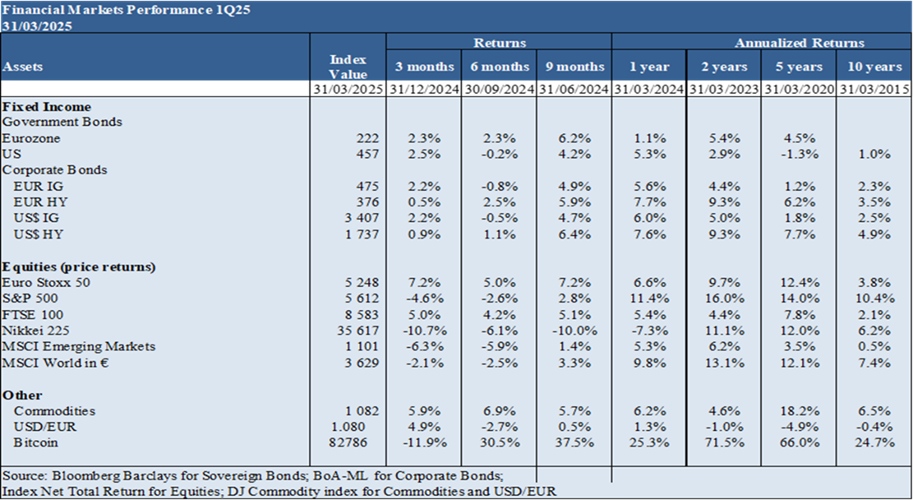

El índice S&P 500, el principal índice de la bolsa estadounidense, comenzó el año en el … puntos, alcanzó un máximo de 6.200 puntos a mediados de febrero y se estableció en el … a finales de marzo.

Las previsiones de crecimiento económico mundial también fueron buenas

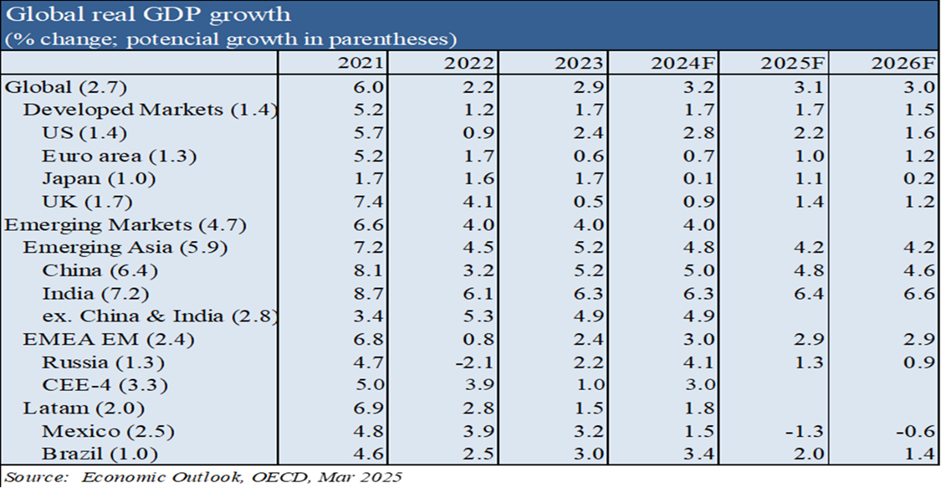

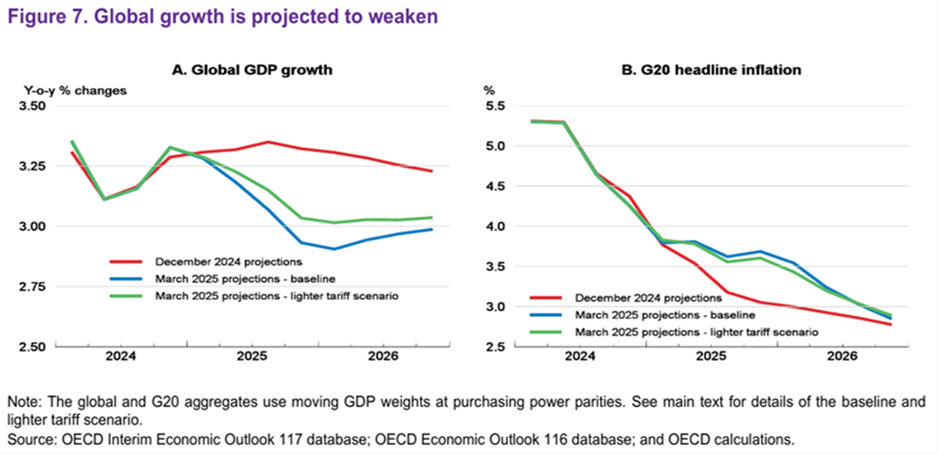

A finales de marzo, las previsiones de crecimiento de la economía mundial también eran positivas, aun asumiendo un plan arancelario moderado

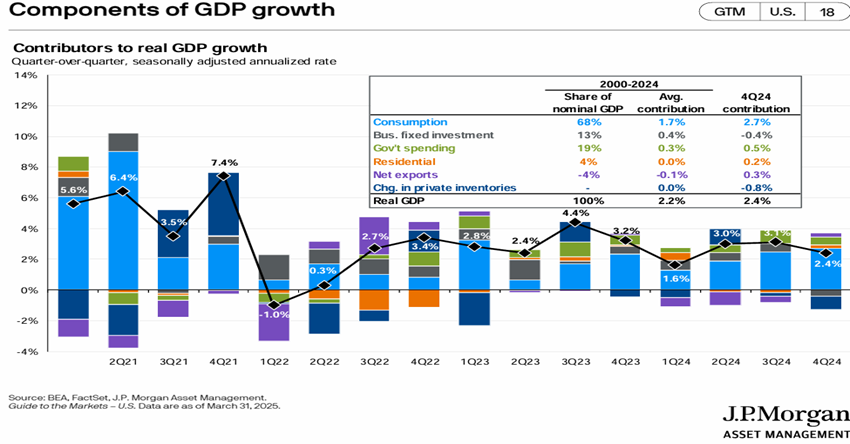

En marzo, las previsiones de crecimiento económico global de la OCDE se situaban en un buen nivel, por encima del 3%, similar al de los últimos 2 años.

Se esperaba que el crecimiento en los países occidentales estuviera más en línea, con una disminución de los niveles robustos en Estados Unidos y Europa.

En particular, el crecimiento económico de EE. UU. ha sido bastante sólido en los últimos 2 años, impulsado en gran medida por el consumo:

Asumiendo un escenario de tarifas ligeras, la OCDE pronosticó en marzo una reducción del crecimiento y un aumento de la inflación, en ambos casos leve, para EE. UU.

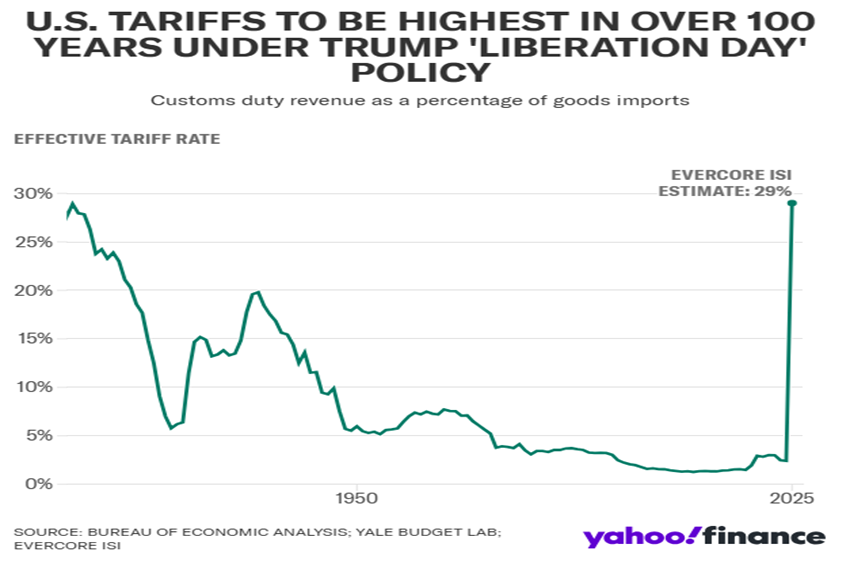

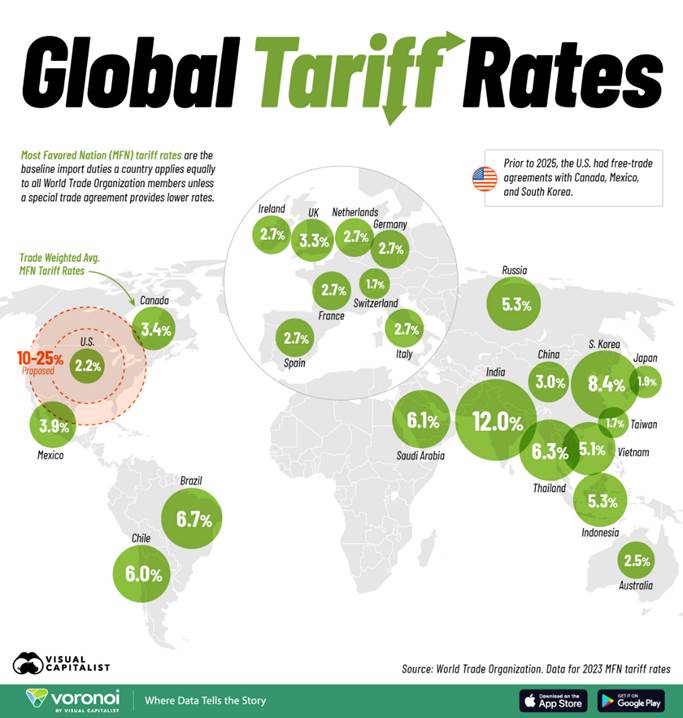

El 2 de abril llegaron los aranceles recíprocos de Trump, colocando la tasa efectiva en el nivel más alto de los últimos 100 años

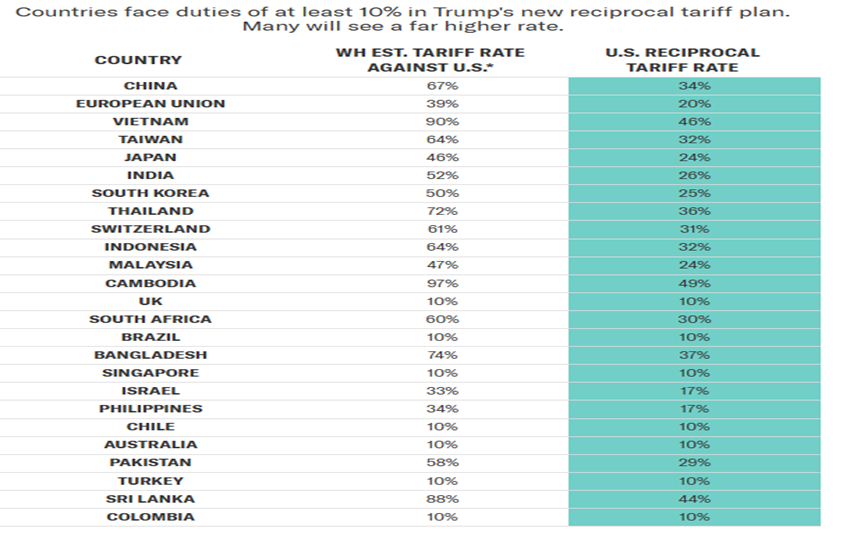

El 2 de abril, Trump anunció su plan de aranceles recíprocos para los distintos países:

La administración Trump aplicó estos aranceles recíprocos, ya que asumió que eran los aranceles reales impuestos por diferentes países a los EE. UU. en cualquier forma, incluidos aranceles, impuestos, subsidios a la exportación y devaluación de la moneda.

Este aumento significa un aumento en la tasa efectiva de los aranceles estadounidenses a un nivel solo visto hace más de 100 años, cuando el tamaño y la densidad del comercio mundial eran mucho menores.

La fórmula utilizada para establecer estos aranceles es totalmente irrazonable y no tiene apego a los aranceles determinados por organismos internacionales como la OMC:

Los aranceles de abril se calcularon como la relación entre el déficit y el valor de las importaciones.

El resultado de la aplicación de esta cifra es de un déficit comercial cero, sin ninguna evaluación de la situación racional y de las ventajas del comercio.

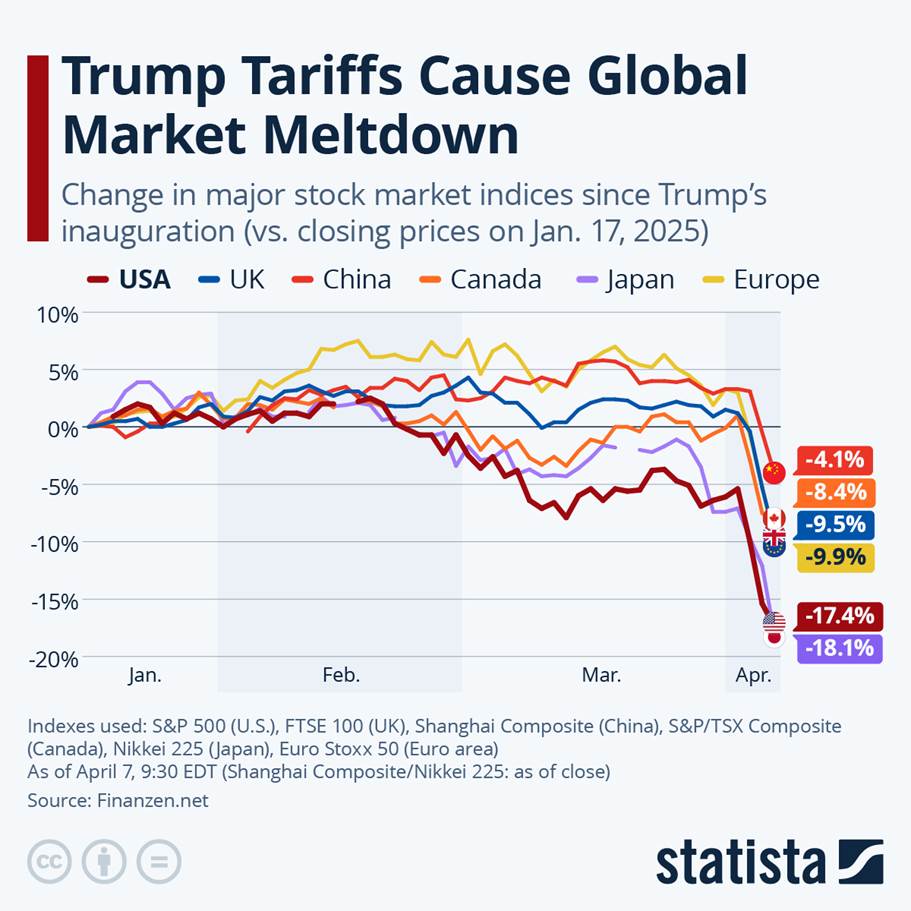

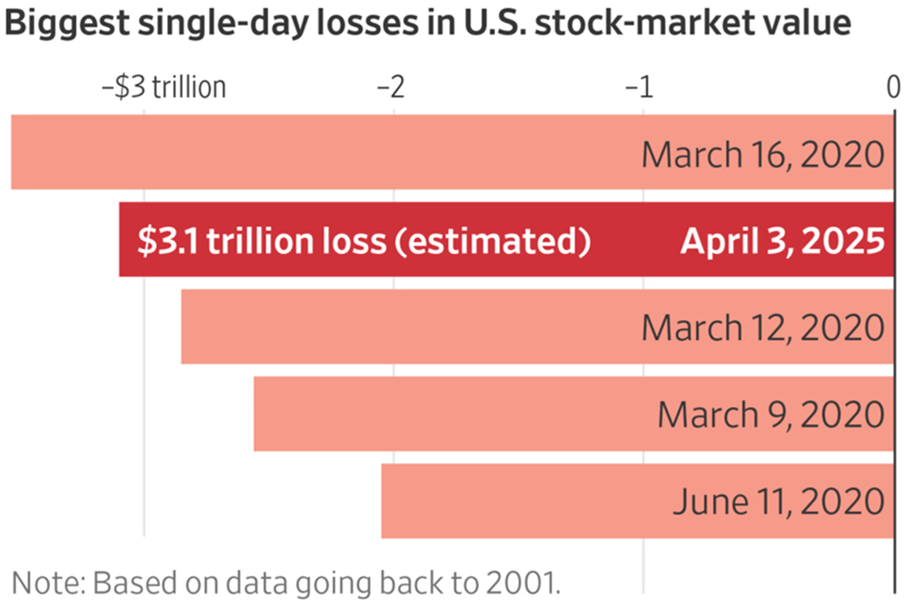

Estas tarifas irrazonables y absurdas han derribado los mercados financieros a nivel mundial

Naturalmente, la imposición de estos aranceles provocó un fuerte shock en los mercados financieros mundiales.

Solo en el primer día de cotización, los principales índices bursátiles del mundo perdieron un 10% y más de 3 billones de dólares solo en Estados Unidos:

Desde que Trump comenzó a hablar de aranceles en la segunda quincena de febrero, los mercados bursátiles estadounidenses han perdido 9 billones de dólares, y más del 20% de los niveles máximos, entrando en un mercado bajista.

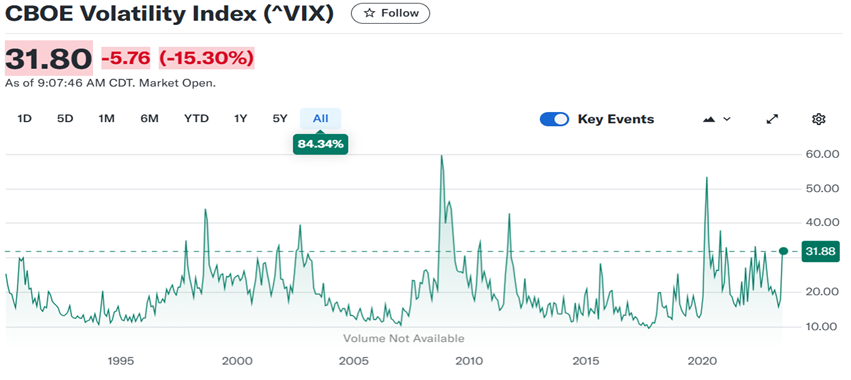

El índice VIX, que mide la volatilidad de los mercados, se disparó a más de 40, considerado anormalmente alto:

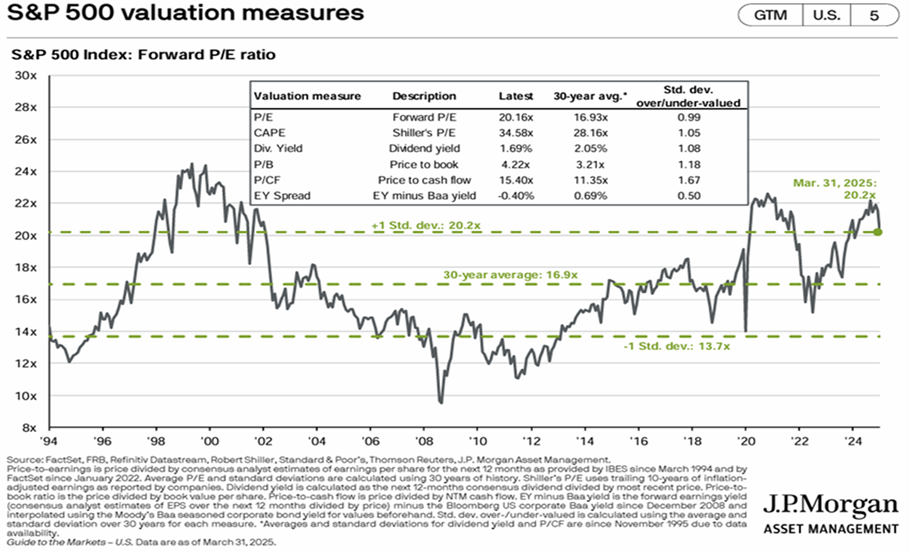

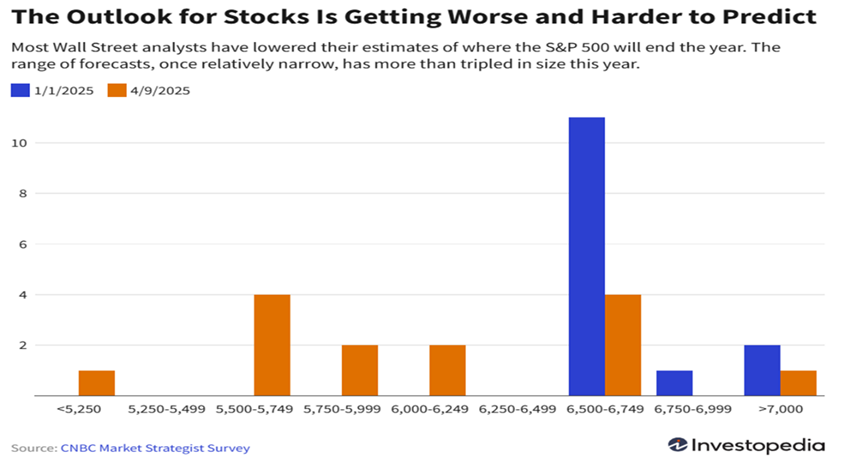

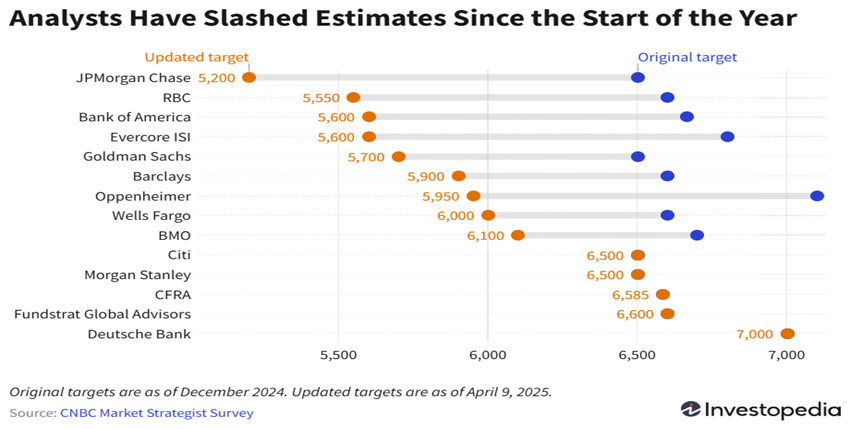

Los principales bancos de inversión del mundo han revisado a la baja sus previsiones de valoración de mercado, rebajando los precios objetivo del índice S&P 500 para finales de año de más de 6.500 puntos a 6.000 puntos, en promedio:

Hoy, tras sucesivas revisiones, estas previsiones son aún más bajas, cercanas a los 5.600 puntos.

Con repercusiones en las tasas de interés a largo plazo y en el dólar, señales de desconfianza y pérdida de credibilidad en la economía estadounidense

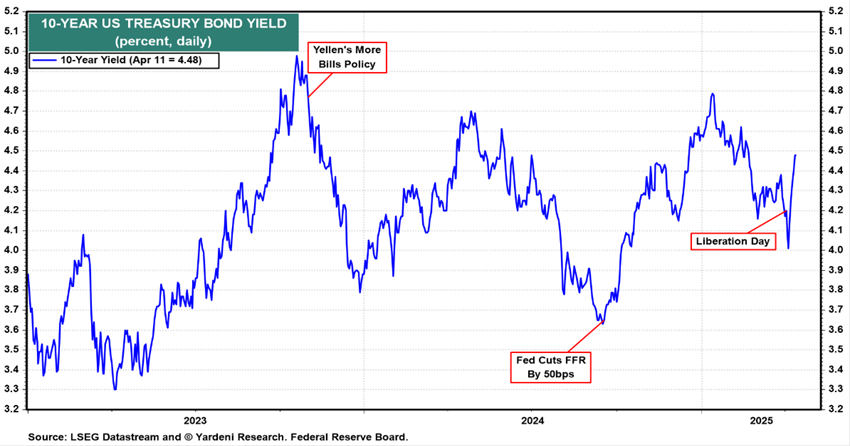

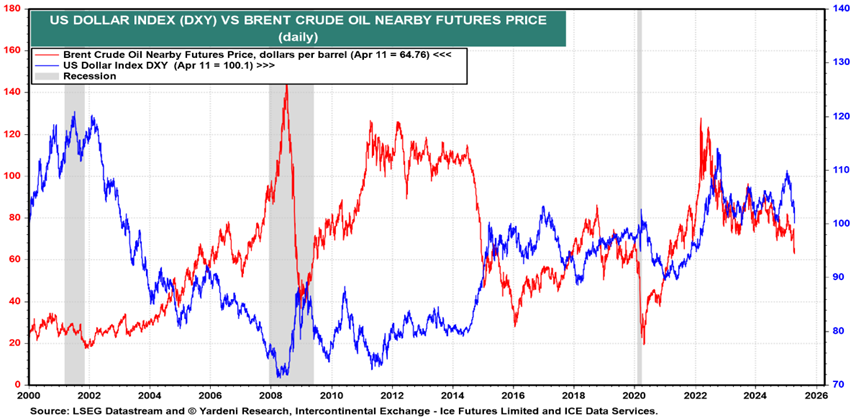

Los aranceles del 2 de abril también tuvieron un impacto considerable en los precios de los activos financieros de refugio seguro, en particular las tasas de interés de los bonos gubernamentales a largo plazo y el dólar.

En pocos días, los tipos de interés de los bonos del Tesoro estadounidense a 10 años superaron la barrera del 4,5%

Y el dólar acentuó su trayectoria de devaluación:

Estos movimientos señalan no solo un empeoramiento de las perspectivas de crecimiento de la economía, sino también una pérdida de confianza en EE. UU. por parte de los inversores.

El único activo que se apreció significativamente fue el oro.

Las reacciones negativas inmediatas de los mercados de deuda y divisas hicieron que la administración Trump bajara el 9 de abril los aranceles al nivel del 10% para todos los países excepto China, el único país que había correspondido a los aumentos arancelarios

Esta espiral negativa en los mercados de deuda y de divisas provocó cambios en las tarifas iniciales.

El 9 de abril, Trump sustituyó el plan de aranceles variables por país por un arancel común del 10% para todos los países excepto China, que mantuvo en el nivel inicial del 145%.

Se anunció que estos nuevos aranceles estarán vigentes durante 90 días, hasta el 9 de julio, tiempo durante el cual se llevarán a cabo negociaciones sobre nuevos acuerdos comerciales.

Por supuesto, los aranceles sobre el comercio entre Estados Unidos y China, del 145% y el 125% respectivamente, son absurdamente altos, y son básicamente equivalentes a un embargo.

Los efectos económicos de estos aranceles pronto comenzaron a sentirse en Estados Unidos, China y otros países del mundo

Los datos económicos han comenzado a mostrar los efectos de estos aranceles en todo el mundo.

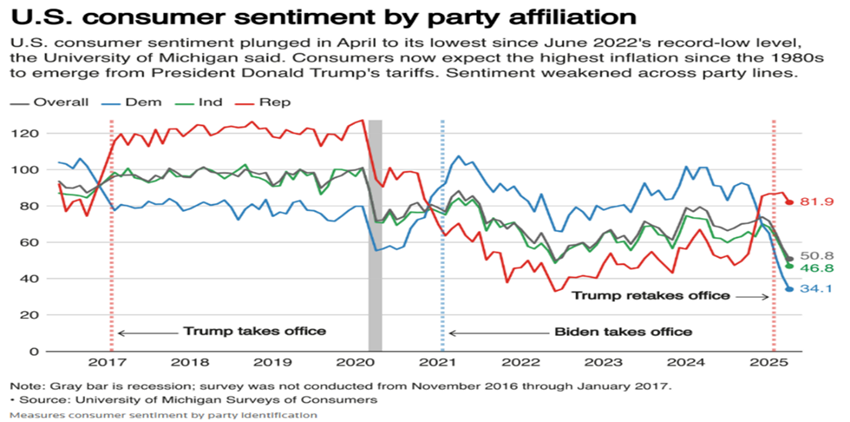

En EE.UU., la confianza de los consumidores se ha deteriorado considerablemente, como mostró el “Sentimiento del consumidor de Michigan” el 11 de abril. Los consumidores elevaron las expectativas de inflación al 6,7% a 12 meses desde el nivel del 5% en marzo, y a un promedio del 4% durante los próximos 5 años, cuando el objetivo de la FED del banco central es del 2%.

La gran mayoría de los economistas redujeron las previsiones de crecimiento y aumentaron las proyecciones de inflación.

El propio presidente de la Fed ha declarado el aumento de la incertidumbre económica y los riesgos para el crecimiento y la inflación de Estados Unidos.

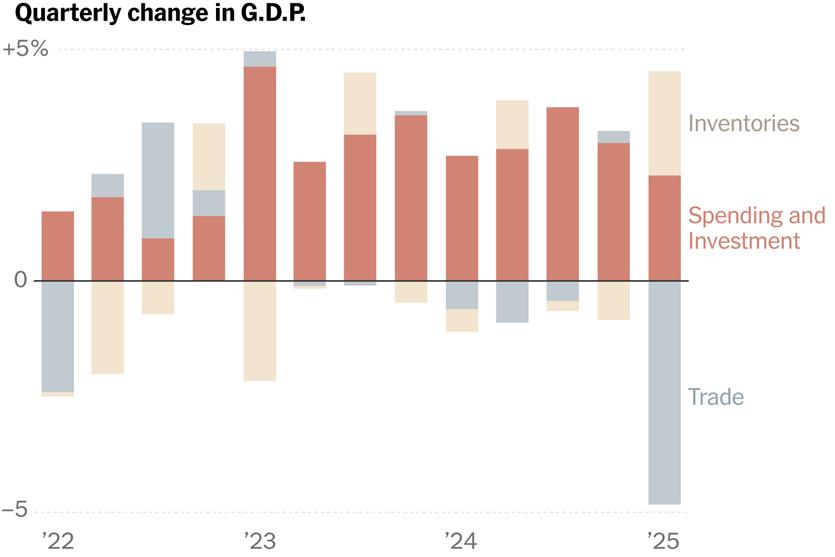

Más recientemente, los datos del PIB del primer trimestre de Estados Unidos muestran una contracción del 0,3%, debido al aumento sustancial de las importaciones en previsión de aranceles.

Los últimos datos económicos de la economía china también muestran un enfriamiento de la actividad, admitiendo que las autoridades tendrán que poner en marcha un plan de estilo para compensar la situación.

En otros países, también se notan signos de desaceleración, especialmente en México y Canadá, pero también en Europa, Japón y América Latina.

Ahora, se espera la noticia de los primeros acuerdos comerciales para conocer el modelo general a seguir, y los más impactantes serán los (después) chinos

La administración Trump dice que casi todos los países se han acercado a Estados Unidos para negociar nuevos acuerdos comerciales.

Señala que se están llevando a cabo negociaciones con 17 de los 18 principales socios comerciales, es decir, todos excepto China.

Se admite que los primeros acuerdos podrían anunciarse en los próximos días, posiblemente con India, Corea del Sur, Japón o el Reino Unido.

Dado su tamaño e importancia, los acuerdos con México y Canadá vendrán después, y el acuerdo con China tendrá sin duda el horizonte más amplio.

Los primeros acuerdos serán importantes para entender el modelo general y la regla arancelaria base seguida por EE.UU.

El acuerdo más largo con China será el más impactante dada su participación de un tercio en el déficit comercial total de Estados Unidos, así como la densidad de integración en algunas cadenas de suministro críticas (por ejemplo, minerales raros, productos electrónicos de consumo, minoristas estadounidenses pequeños y grandes, etc.).

{kind=link}