El año terminó con los mercados bursátiles cerca de niveles máximos casi en todo el mundo, impulsados por las grandes empresas tecnológicas estadounidenses, el ciclo positivo de la IA y el resultado parcial del “drama” arancelario de Trump.

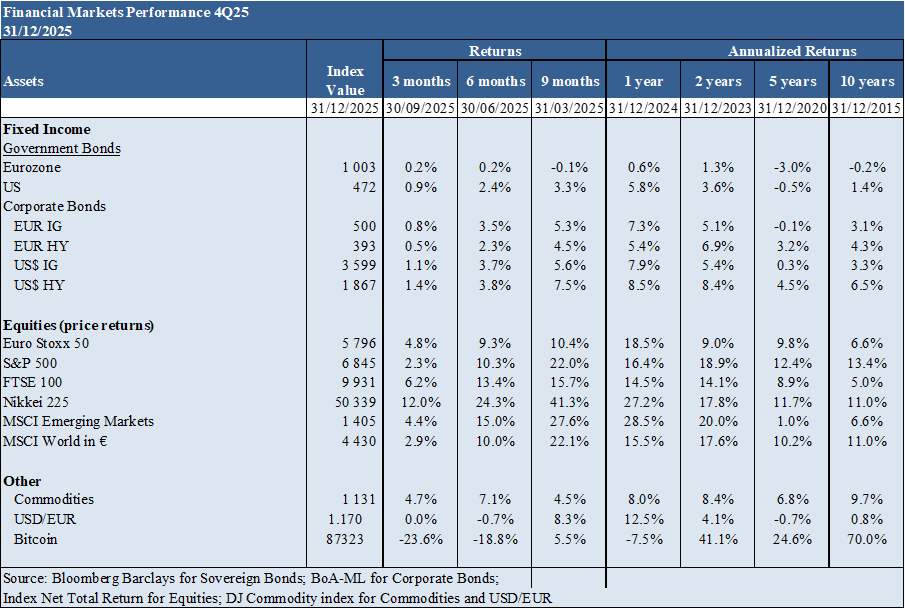

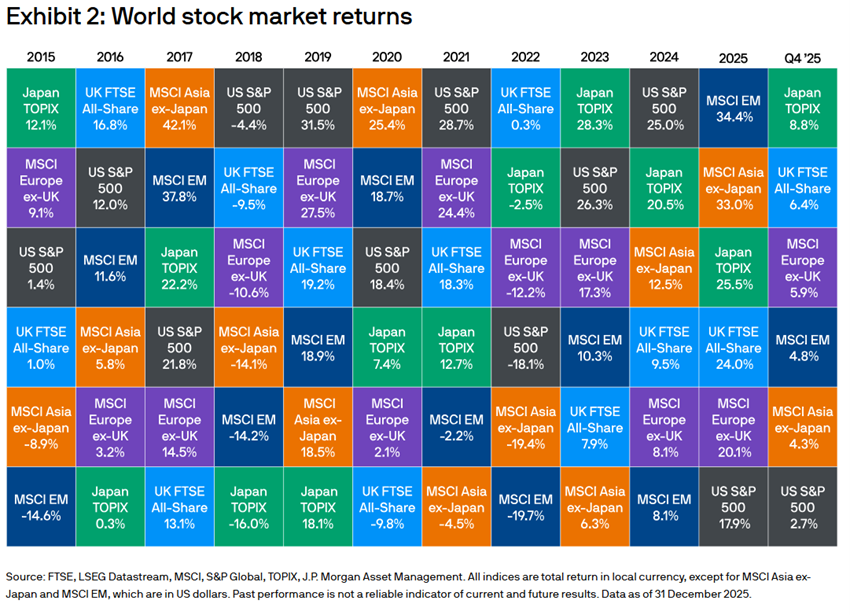

Rendimiento en los mercados del 4T25: Las existencias de los países desarrollados se acercan a niveles máximos. Las acciones estadounidenses se han apreciado un 17% en 2026, tras haber sido superadas por las valoraciones de las acciones de mercados emergentes japoneses y también los europeos, una situación que, en este último caso, fue inusual en la última década. El dólar sufrió una fuerte devaluación.

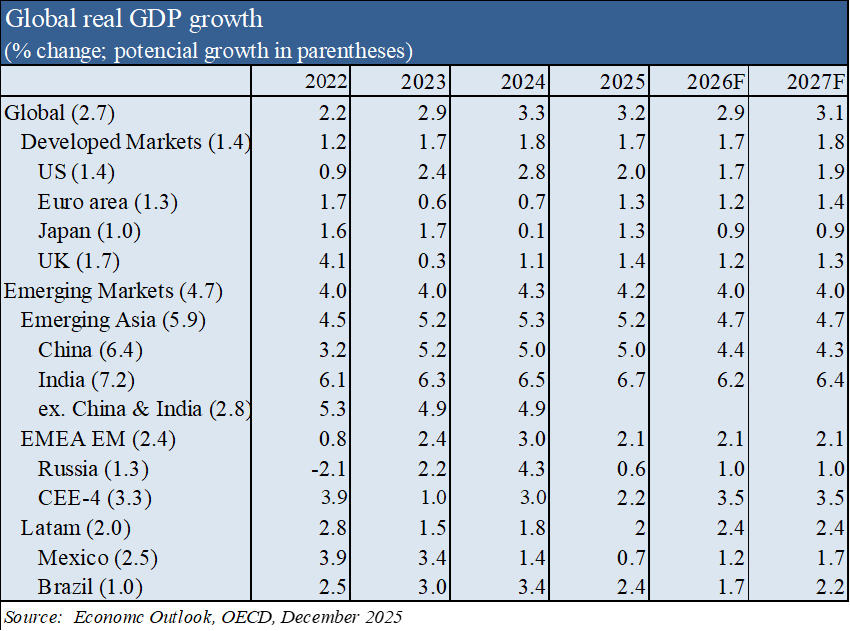

Contexto macro: El crecimiento económico global se mantiene a un ritmo medio, cerca del 3,0%, y las tasas de inflación están entre el 2% en la Eurozona y el 2,7% en EE. UU.

Microcontexto: Los principales indicadores económicos instantáneos y avanzados están expandiéndose ligeramente en todo el mundo, con cierta refrigeración en los últimos meses.

Políticas económicas: La Fed reanudó la reducción de los tipos de interés oficiales en respuesta a un deterioro del mercado laboral, mientras que el BCE y el Banco de Intendencia mantuvieron sus niveles. La política fiscal será prácticamente neutral a nivel global. A pesar de la conclusión de la mayoría de los acuerdos comerciales, persiste la incertidumbre respecto al uso de nuevos aranceles.

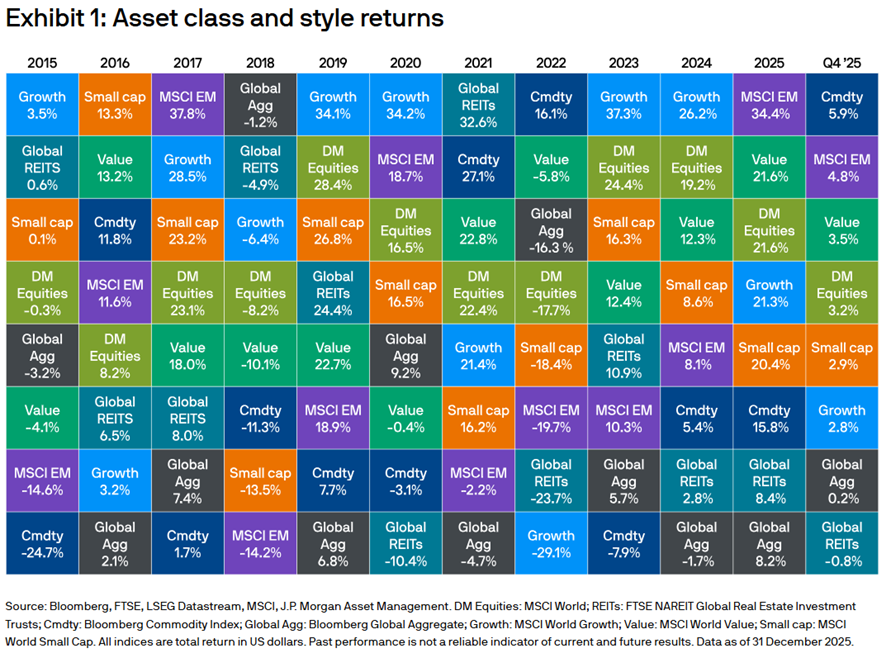

Mercados de valores: Mercados de valores en máximos históricos en casi todos los países, con una amplia participación a nivel sectorial y de capitalización, impulsada por grandes tecnologías de IA.

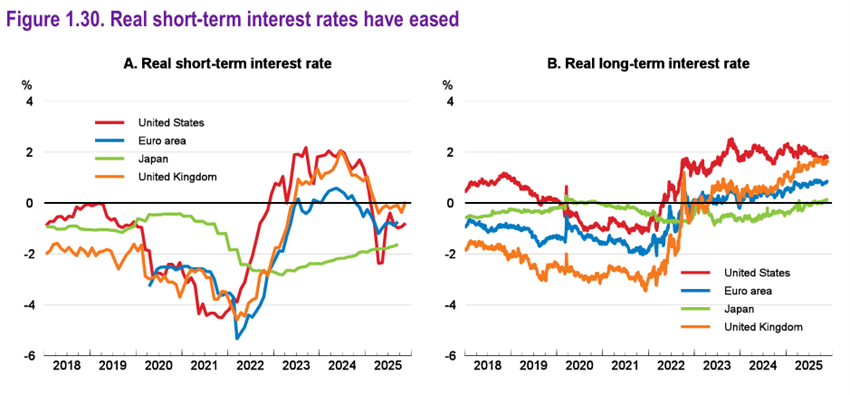

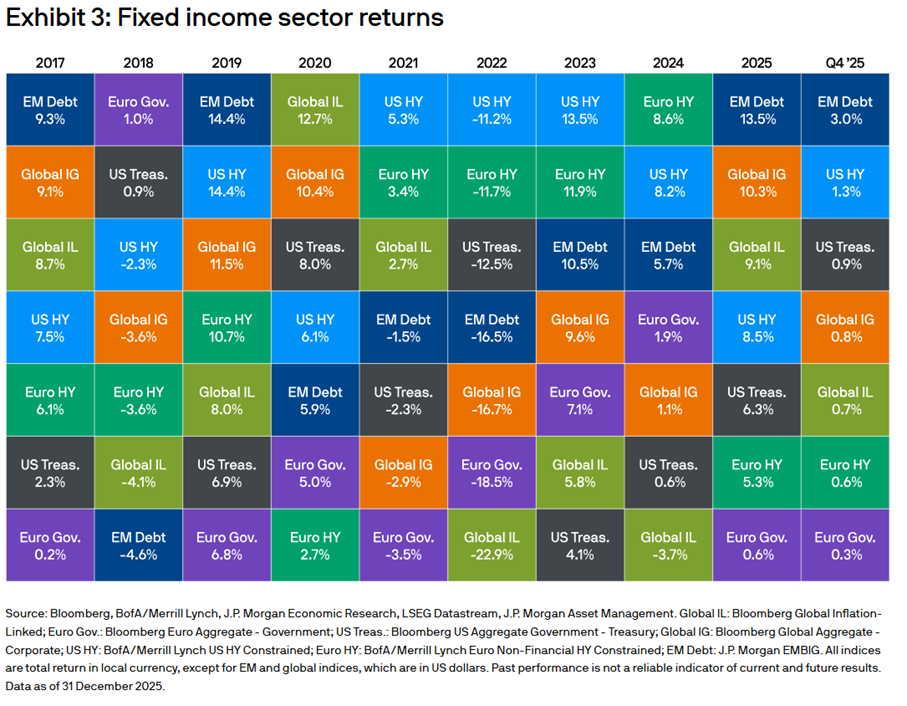

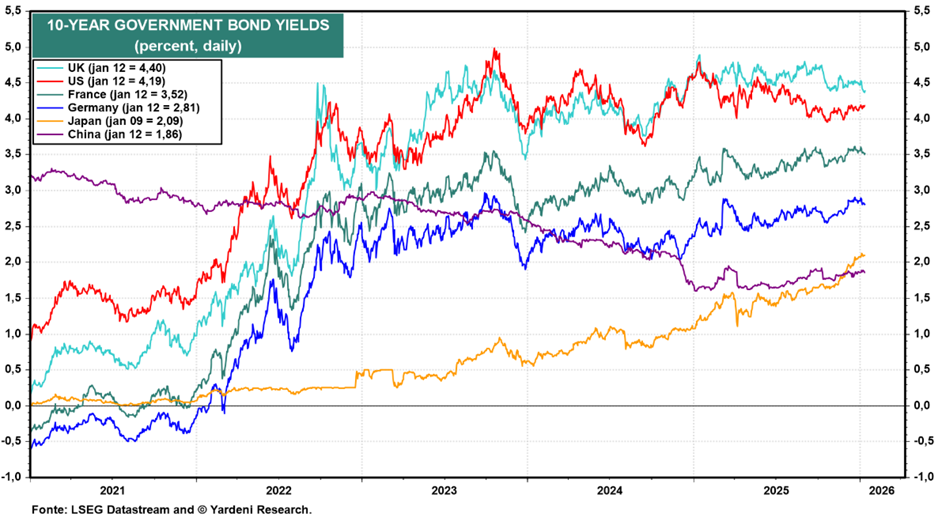

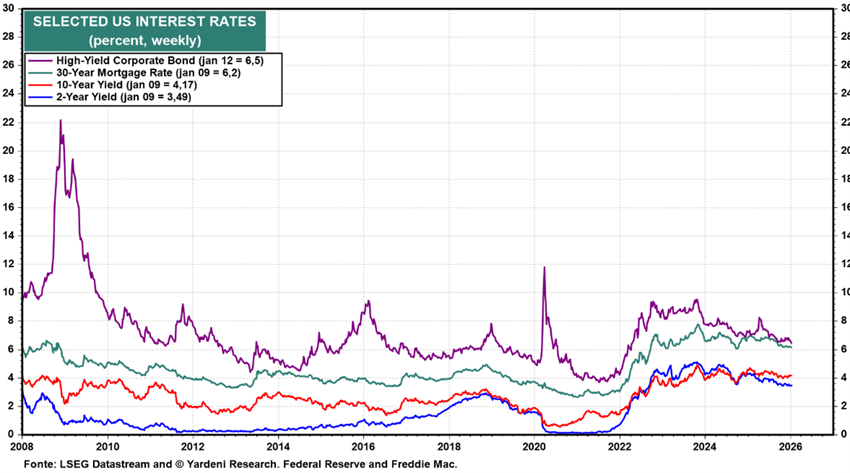

Mercados de bonos: Las tasas de interés a largo plazo cayeron en las economías desarrolladas, valorando las inversiones en bonos a medida que se mantenían los diferenciales de crédito.

Oportunidades clave: El mayor impacto de la Inteligencia Artificial en el aumento de la productividad y los beneficios.

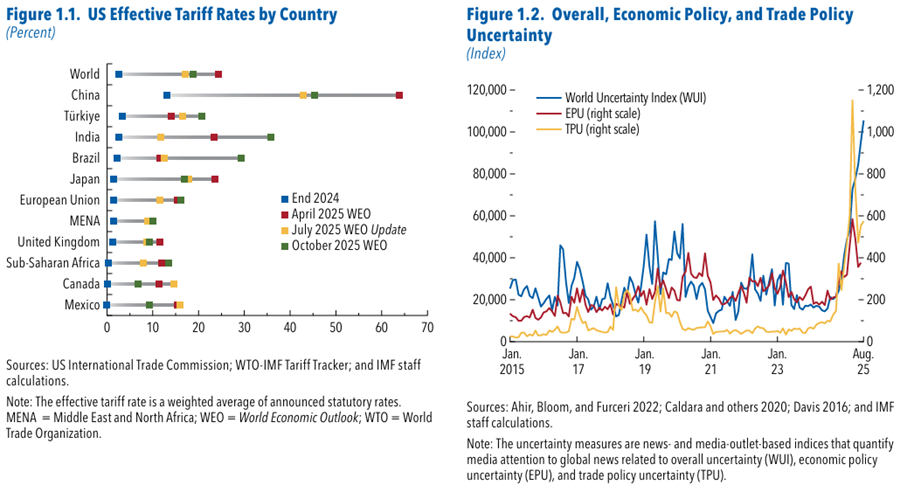

Principales riesgos: Un mal resultado de las negociaciones arancelarias de Trump con el socio comercial más importante, China.

Mercados financieros en un entorno macroeconómico positivo, crecimiento y tipos de interés, en un contexto de incertidumbre geopolítica.

Rendimiento de los mercados financieros del 4T25: Las acciones de países desarrollados se acercan a niveles máximos. Las acciones estadounidenses han revalorizado un 17% en 2026, superadas por las valoraciones de Japón, mercados emergentes y europeas, una situación que, en este último caso, ha sido inusual en la última década. El dólar sufrió una fuerte devaluación.

Los principales índices bursátiles de mercados desarrollados están cerca de los niveles máximos, con valoraciones de dos dígitos en 2026.

Los mercados de bonos occidentales han apreciado entre un 5% y un 7% en el año, como resultado de la caída de los tipos de interés.

Bitcoin ha retrocedido hasta 87.000 dólares, perdiendo un 7% en 2026.

Contexto macroeconómico: El crecimiento económico global se mantiene a un ritmo medio cercano al 3,0%, y las tasas de inflación oscilan entre el 2% en la Eurozona y el 2,7% en EE. UU.

Se prevé que el crecimiento del PIB global se desacelere del 3,2% en 2025 al 2,9% en 2026, debido al impacto de los aranceles, antes de subir al 3,1% en 2027.

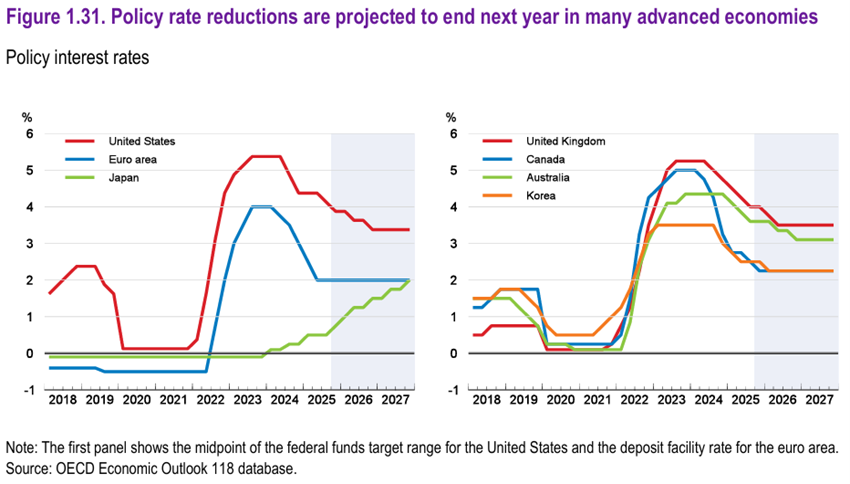

Se esperan más reducciones en los tipos de interés de la política monetaria, y se espera poco endurecimiento fiscal en muchos países, a pesar de la necesidad de responder al aumento de las presiones fiscales.

Se espera que los mercados laborales sigan relajándose, ejerciendo presión a la baja sobre el crecimiento del coste laboral y la inflación.

Se espera que la inflación anual de precios al consumidor en los países del G20 se modere al 2,8% y 2,5% en 2026 y 2027, respectivamente, desde el 3,4% de este año. Así, para mediados de 2027, se prevé que la inflación vuelva a alcanzar el objetivo en casi todas las grandes economías.

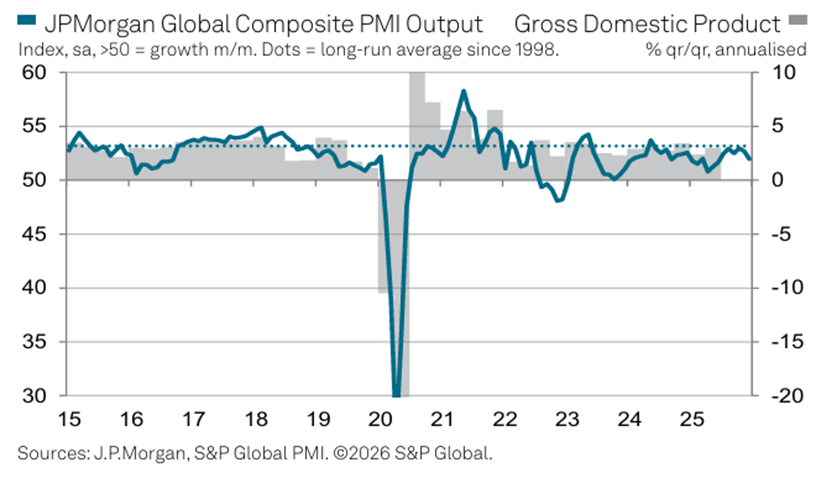

Contexto microeconómico: Los principales indicadores económicos instantáneos y futuros se están expandiendo ligeramente en todo el mundo, con cierto enfriamiento en los últimos meses.

El índice subyacente de Producción se ha mantenido por encima del nivel neutral de 50,0, que separa la expansión de la contracción, durante 35 meses consecutivos.

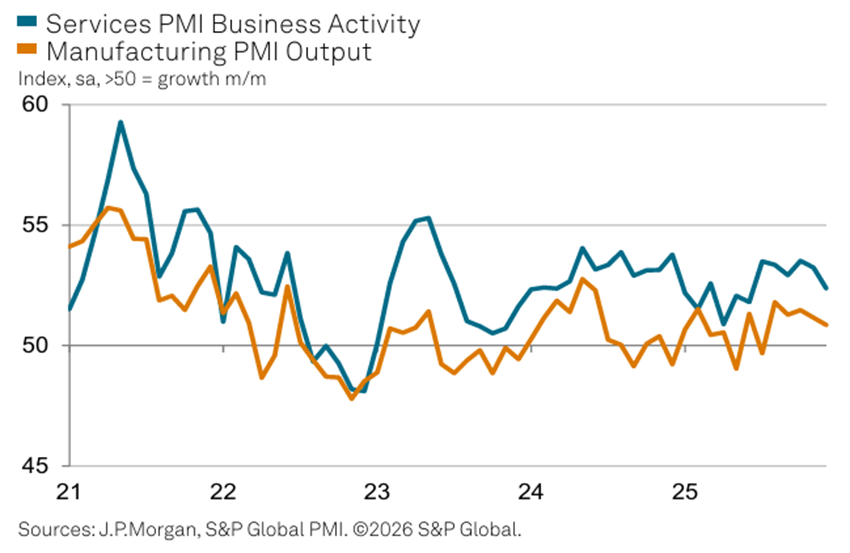

El crecimiento se mantuvo más fuerte en el sector servicios en comparación con la manufactura, aunque las tasas de expansión se ralentizaron en ambos casos. El Índice de Actividad Empresarial Global del PMI de Servicios cayó a un mínimo de seis meses de 52,4, mientras que el Índice Global del PMI de Manufactura registró 50,9, su lectura más débil en la actual racha de expansión de cinco meses.

En diciembre se produjeron expansiones de producción en 11 de las 14 naciones para las que se disponía de datos del Índice Compuesto de Producción PMI. India, España e Irlanda lideraron el ranking de crecimiento, mientras que Estados Unidos y Brasil también registraron tasas de expansión superiores a la media global. China, la zona euro, Japón y el Reino Unido registraron tasas de crecimiento inferiores a las esperadas.

Políticas económicas: La Fed reanudó la reducción de tipos de interés oficiales en respuesta a un deterioro del mercado laboral, mientras que el BCE y el Banco de Inglaterra mantuvieron sus niveles. La política fiscal será prácticamente neutral a nivel global. A pesar de la conclusión de la mayoría de los acuerdos comerciales, persiste la incertidumbre respecto al uso de nuevos aranceles.

En Estados Unidos, se espera que el tipo de interés oficial disminuya gradualmente del 3,75%-4% actual al 3,25%-3,5% para finales de 2026, manteniéndose sin cambios desde entonces.

En la zona euro, se espera que los tipos de interés se mantengan sin cambios hasta finales de 2027, alrededor del 2%, con la inflación cerca del mismo objetivo.

En Japón, se espera que el tipo de política monetaria aumente gradualmente del 0,5% actual al 2% para finales de 2027, a medida que la inflación subyacente se estabilice en torno al 2%.

Se prevé que la política fiscal se relaje ligeramente en muchas economías avanzadas en 2025 y 2026, antes de endurecerse en la mayoría de los países en 2027. Se espera que la ratio deuda bruta respecto al PIB del gobierno aumente en 2,6 puntos porcentuales en la OCDE entre 2025 y 2027.

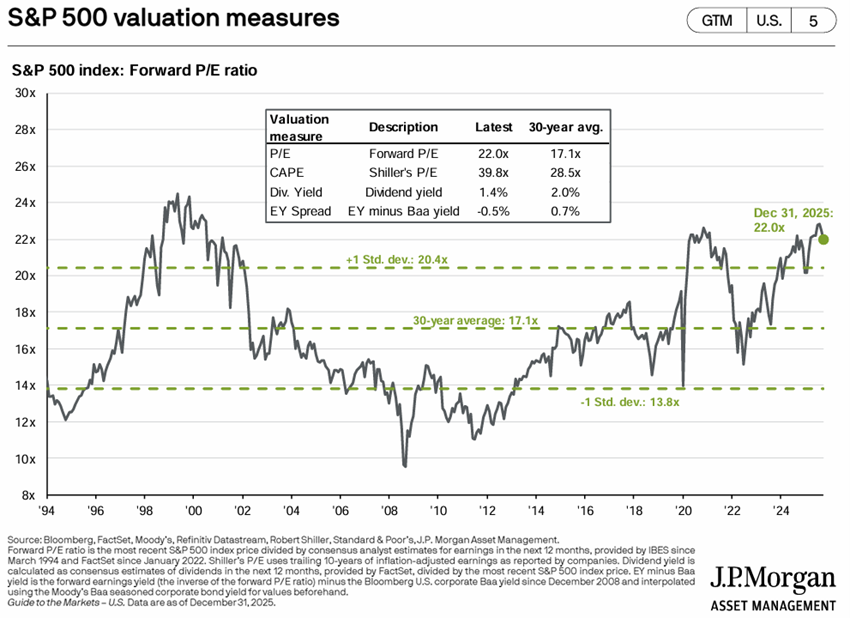

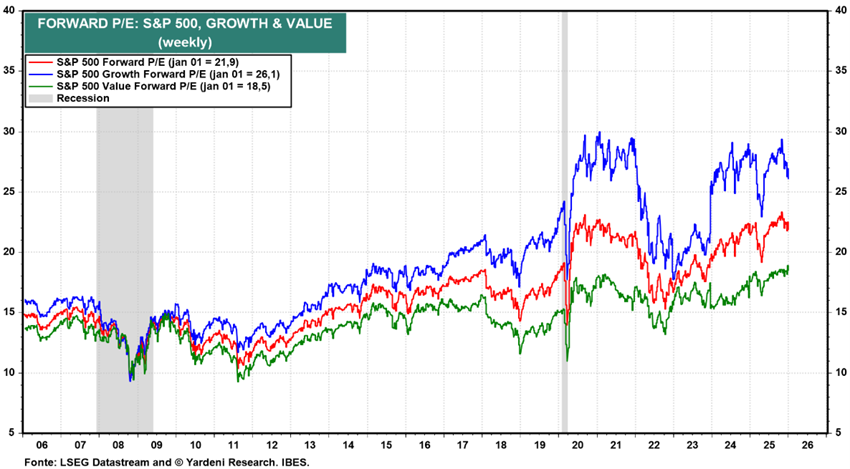

Valoración del mercado de renta variable: Mercados de renta variable en máximos históricos en casi todos los países, con una amplia participación a nivel sectorial y de capitalización, impulsada por grandes tecnologías de IA.

Los mercados de renta variable de casi todos los países están cerca de los niveles máximos, impulsados por la caída de los tipos de interés y el ciclo de la IA.

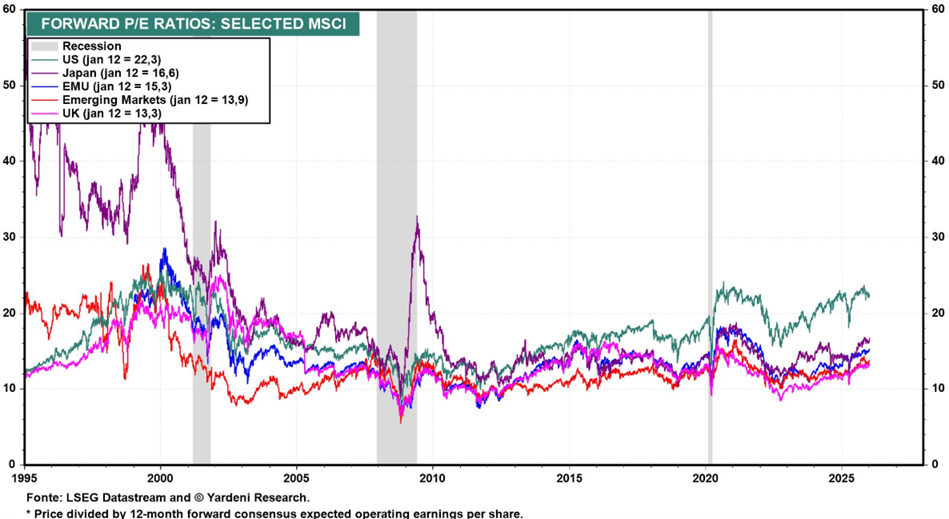

El PER futuro de 22,0x para EE. UU. sigue estando por encima de la media a largo plazo.

El PER de Japón está en 16,6x, el de la Eurozona en 15,3x, 13,3x en el Reino Unido y 13,9x en los mercados emergentes.

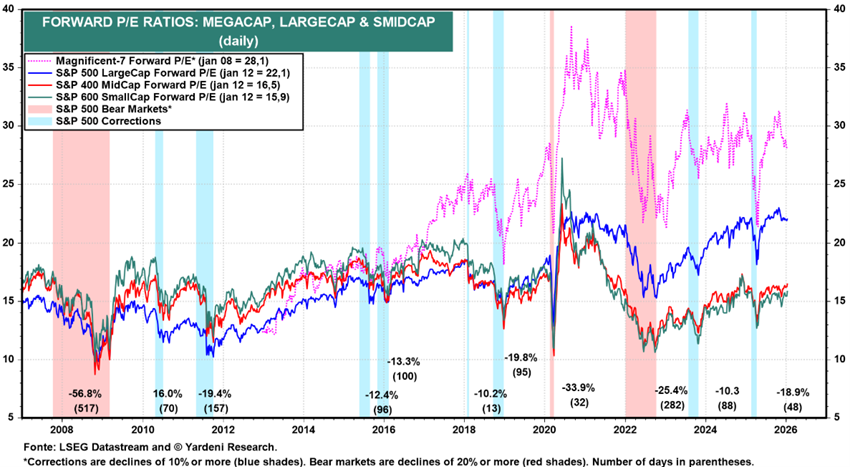

El PER de las acciones estadounidenses de mediana y pequeña capitalización está entre 16,5x y 15,9x, respectivamente, ligeramente por encima de la media a largo plazo.

Evaluación del mercado de bonos: Las tasas de interés a largo plazo han caído en las economías desarrolladas, aumentando el valor de las inversiones en bonos a medida que se han mantenido los diferenciales de crédito.

Las inversiones en bonos en países desarrollados se apreciaron ligeramente en línea con la caída de los tipos de interés libres de riesgo a largo plazo, mientras que los diferenciales de crédito se mantuvieron.

Principales oportunidades: El mayor impacto de la Inteligencia Artificial en el aumento de la productividad y los beneficios.

Los beneficios futuros de la productividad de las nuevas tecnologías también podrían surgir más rápido y de forma más amplia de lo previsto, dando un impulso adicional a las perspectivas de crecimiento global.

Principales riesgos: Un mal resultado de las negociaciones arancelarias de Trump con el socio comercial más importante, China.

Trump ha puesto fin a las negociaciones arancelarias con la mayoría de los socios, pero aún falta el más importante, China. El escenario base es que las negociaciones con China concluyan sin impacto en los mercados, aunque siempre existe la posibilidad de un resultado negativo.

Las elevadas valoraciones de activos, basadas en expectativas optimistas de beneficios corporativos impulsados por IA, suponen un riesgo de posibles correcciones abruptas de precios.

Las vulnerabilidades fiscales pueden aumentar los rendimientos soberanos a largo plazo, endureciendo las condiciones financieras y obstaculizando el crecimiento.

{kind=link}