Sinopse de 2025

Prédictions pour le S&P 500

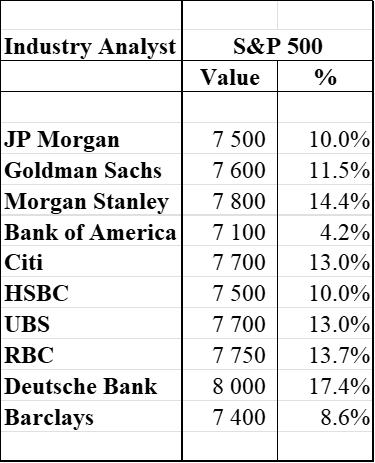

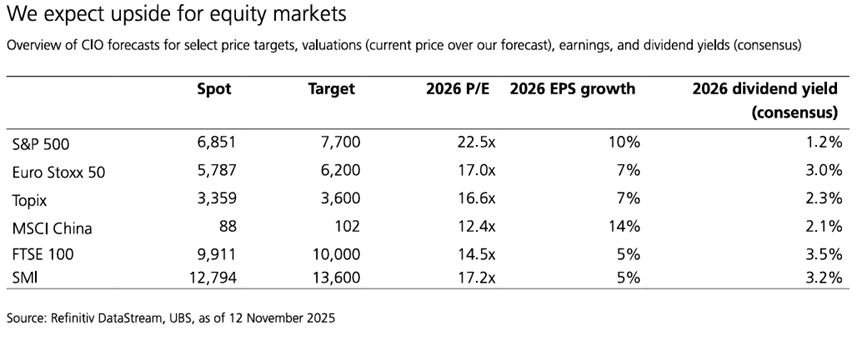

JP Morgan : S&P 500 à 7,800 points, et stabilisation des taux d’intérêt officiels américains autour de 3,5 %.

Goldman Sachs : S&P 500 à 7 600 points, basé sur une croissance économique de 2 à 2,5 et des politiques économiques favorables aux entreprises aux États-Unis

Morgan Stanley : S&P 500 à 7 800 points, avec une croissance économique de 1,8 % aux États-Unis et une croissance du BPA du S&P 500 de 14 %

Bank of America : S&P 500 à 7 100 points, la croissance de l’économie américaine dépassant celle des autres économies développées.

UBS : Le S&P 500 à 7 700 points à la fin de 2026, porté par une croissance économique solide, des taux d’intérêt plus bas et des avancées en IA.

Grande harmonie dans les perspectives de croissance économique mondiale et régionale, la préférence pour l’investissement sur le marché boursier américain, ainsi que les prévisions de performance positive du S&P 500 et la baisse des taux officiels par la Fed.

Conclusions et recommandations : portefeuilles d’investissement équilibrés entre actions et obligations ; des actions d’entreprises de haute qualité, avec une préférence pour les États-Unis ; Obligations de qualité investissement américaines et européennes.

Au cours des trois dernières semaines, des rapports sur les perspectives des marchés financiers pour 2026 provenant des principales banques américaines : JP Morgan, Goldman Sachs, Morgan Stanley, Bank of America et UBS ont commencé à être publiés et publiés par la presse.

Dans cet article, nous développons l’opinion de ces banques.

Chaque année, les investisseurs particuliers doivent faire une évaluation du positionnement de leurs investissements et c’est le moment opportun pour le faire, sur la base d’une évaluation de l’année en cours et des perspectives de la prochaine.

Comme d’habitude, ces exercices ne prennent en compte aucun changement dans les facteurs exogènes, actuels ou potentiels, y compris les changements dans le contexte géopolitique, en particulier la guerre en Ukraine et le conflit à Gaza.

À notre avis, il est intéressant et important de considérer et de surveiller l’opinion des grandes banques concernant l’économie et les marchés financiers en général.

Au contraire, nous sommes très critiques à l’égard de la valeur de vos recommandations pour les titres individuels.

Il y a un an, nous avons présenté les perspectives des principales banques d’investissement mondiales pour 2025 qui, en moyenne, indiquaient un taux d’intérêt entre 6 400 et 7 100 points sur les obligations américaines à 10 ans inférieurs à 4,0 %.

Synopsis de 2025

La performance des différents segments des marchés financiers en 2025 a été très positive :

Le leadership est revenu aux actions des marchés émergents et des pays développés hors États-Unis, qui, en surpassant leurs homologues américains, ont inversé une réalité de plus d’une décennie.

Pourtant, le S&P 500 a progressé de 17 %, la troisième année consécutive de gains à deux chiffres pour les actions américaines.

Prédictions pour le S&P 500

Les banques d’investissement prévoient que le S&P 500 se situera entre 7 100 et 8 000 points d’ici la fin de 2026 :

JP Morgan : Le S&P 500 à 7 800 points, et la stabilisation des taux d’intérêt officiels américains autour de 3,5 %.

La croissance économique et l’inflation devraient reprendre dans la première moitié de 2026 en raison de la politique budgétaire, puis ralentir en raison des effets des tarifs douaniers et de la limitation de l’immigration.

Elle prévoit un ralentissement de la croissance réelle du PIB à environ 1 % au quatrième trimestre 2025, une hausse à plus de 3 % au premier semestre 2026, puis une nouvelle ralentissement pour atteindre entre 1 % et 2 %.

Elle estime que l’inflation restera inférieure à 4 % d’un an à l’autre, en raison de la baisse des prix du pétrole et de la baisse de l’inflation immobilière, pour tomber à 2 % d’ici la fin de 2026.

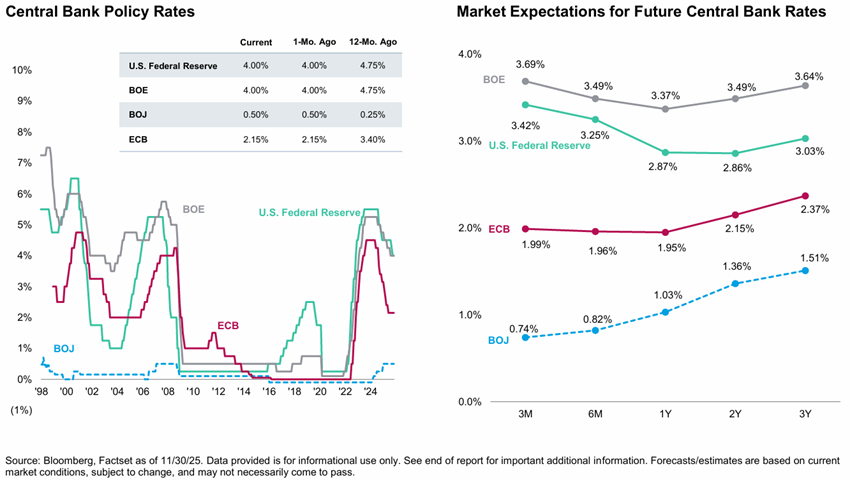

Elle prévoit que les taux d’intérêt des bons du Trésor à 2 ans resteront entre 3,50 % et 3,75 %, tandis que les taux longs (bons du Trésor à 10 ans) se stabiliseront entre 4,00 % et 4,50 %.

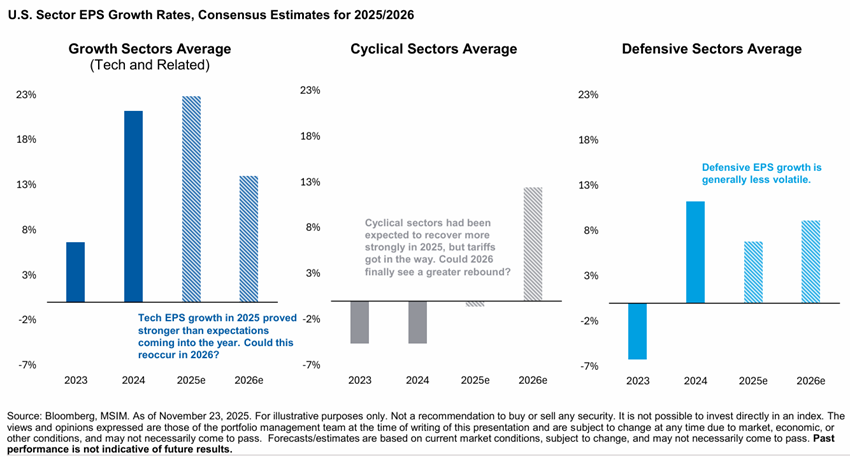

Il estime que les valorisations du marché boursier américain sont indéniablement élevées, mais il existe des justifications convaincantes, telles qu’une croissance impressionnante des bénéfices à deux chiffres pendant quatre trimestres consécutifs.

Il prévoit une croissance de 11 % des bénéfices du S&P 500 en 2025 et de 13 % supplémentaires en 2026, avec une légère ralentissement de la croissance des bénéfices du Magnificent 7 pour atteindre 20 %, tandis que le reste de l’indice devrait croître de 11 %, contribuant à 64 % de la croissance des bénéfices mondiaux.

Elle considère que l’écart de croissance des bénéfices entre les États-Unis et le reste du monde s’est réduit, en raison de changements structurels, tels qu’une croissance nominale positive, l’IA, des mesures de relance budgétaire et des politiques plus favorables aux actionnaires.

Accès ici :

https://www.jpmorgan.com/content/dam/jpmorgan/documents/wealth-management/outlook-2026.pdf

Goldman Sachs : S&P 500 à 7 600 points, basé sur une croissance économique de 2 à 2,5 et des politiques économiques favorables aux entreprises aux États-Unis

GS comprend que les actions des banques centrales, un nouvel ordre commercial international, les risques budgétaires, les changements géopolitiques et l’IA créent un contexte d’investissement complexe mais dynamique.

Goldman Sachs Research prévoit que la croissance économique américaine s’accélérera à 2 à 2,5 % en 2026 en raison d’un impact moindre des droits de douane, des baisses d’impôts et de conditions financières plus favorables.

Il estime que les perspectives de la politique monétaire en 2026 sont plus difficiles à prévoir en raison des divergences des points de vue des membres du FED sur la priorité du double mandat, l’emploi et l’inflation.

Ainsi, il s’attend à ce que l’EFDF suspende son cycle de coupes en janvier avant d’appliquer des baisses en mars et juin, ce qui fera chuter les taux d’intérêt officiels à un niveau de 3-3,25 % d’ici la fin de l’année (contre 3,75 % à 4 % aujourd’hui).

Il prévoit que le S&P 500 atteindra 7 600 points d’ici la fin de 2026, soit un peu plus de 10 % des niveaux actuels, en supposant que l’intelligence artificielle augmentera la productivité l’année prochaine et, de cette manière, augmentera les bénéfices des entreprises du S&P 500.

Elle prévoit que le bénéfice par action du S&P 500 augmentera de 12 % en 2026 pour atteindre 305 $, la majeure partie de cette croissance provient uniquement des six grandes entreprises technologiques.

Accès ici :

Morgan Stanley : S&P 500 à 7 800 points, avec une croissance économique de 1,8 % aux États-Unis et une croissance du BPA du S&P 500 de 14 %

Selon MS, l’économie américaine ralentira au cours des deux premiers trimestres de 2026, mais s’accélérera au second semestre, aidée par l’essor des dépenses des consommateurs et des entreprises, ainsi que par une politique monétaire et budgétaire plus favorable.

Elle estime une croissance réelle du PIB de 1,8 % en 2026 et de 2,0 % en 2027, en supposant que le potentiel de croissance augmente à mesure que l’adoption de l’IA stimule la croissance de la productivité.

Il prévoit une inflation de 2,6 % à la fin de 2026 et de 2,3 % à la fin de 2027.

Il admet que la Fed est susceptible de baisser les taux d’intérêt jusqu’en avril, afin de stimuler la croissance de l’emploi, dans un contexte de congestion de l’inflation.

Elle prévoit que le rendement des obligations du Trésor américain à 10 ans baissera d’ici la mi-année à mesure que la Fed baissera les taux, avant de revenir légèrement au-dessus de 4 % d’ici la fin de l’année.

Les actions américaines devraient surpasser leurs concurrents mondiaux en 2026, le S&P 500 atteignant 7 800 au cours des 12 prochains mois, soit une hausse de 14 % par rapport au niveau actuel, en raison de la croissance attendue des bénéfices et des flux de trésorerie.

Les principaux moteurs de cette appréciation du marché boursier américain sont une combinaison de politiques favorables au marché, de baisses de taux d’intérêt par la Réserve fédérale, d’une réduction de 129 milliards de dollars de l’impôt sur les sociétés en 2026 et 2027 grâce au One Big Beautiful Act, un effet de levier opérationnel positif, une capacité de tarification et de marge, et des gains d’efficacité liés à l’IA.

Elle prévoit une croissance de 5 % du PIB réel de la Chine en 2026, aidée par le soutien politique gouvernemental, suivie de 4,5 % en 2027 alors que l’effet de la relance budgétaire diminue.

La croissance de la zone euro devrait rester modérée, à 1,1 % en 2026 et 1,3 % en 2027, le soutien budgétaire allemand étant partiellement compensé par la consolidation en France et en Italie.

Dans la zone euro, l’inflation devrait tomber en dessous de l’objectif de 2 % de la Banque centrale européenne, atteignant 1,7 % fin 2026 et en 2027. avec une économie fonctionnant en dessous de son potentiel.

Avec l’inflation qui continue de se modérer dans la plupart des grandes économies, les décideurs monétaires du Royaume-Uni et de la zone euro auront la possibilité de baisser les taux.

Les courbes de taux dans la zone euro et au Royaume-Uni tendront à s’élargir, bien que de manière moins spectaculaire qu’aux États-Unis.

MS prévoit des gains attendus de 7 % pour le TOPIX japonais et de 4 % pour MSCI Europe.

https://www.morganstanley.com/insights/articles/stock-market-investment-outlook-2026

https://www.morganstanley.com/insights/articles/global-economic-outlook-2026

https://www.morganstanley.com/im/publication/insights/articles/43274.pdf

Bank of America : Le S&P 500 est à 7 100 points, la croissance de l’économie américaine dépassant celle des autres économies développées.

Cette banque prévoit que la Fed baissera les taux à deux reprises en 2026 (juin et juillet), et que les rendements des obligations d’État à 10 ans se situeront entre 4 et 4,50 % d’ici la fin 2026, restant proches des niveaux actuels.

Les économistes de BofA prévoient une croissance du BPA du S&P 500 de 14 %, mais seulement une appréciation du prix du S&P de 4 à 5 %, avec un objectif de fin d’année de 7100 pour l’indice.

Accès ici :

https://www.ml.com/articles/economic-market-outlook-2026.html

UBS : Le S&P 500 à 7 700 points à la fin de 2026, porté par une croissance économique solide, des taux d’intérêt plus bas et des avancées en IA.

Il prévoit une croissance réelle du PIB américain proche de 2 % en 2026, similaire à celle de 2025, avec une accélération tout au long de l’année.

Il estime que l’inflation atteindra un pic au deuxième trimestre, à un peu plus de 3 %.

Elle s’attend à ce que la Réserve fédérale mette en œuvre deux baisses supplémentaires de taux d’ici la fin du premier trimestre, puis adopte une politique neutre.

Elle considère que les États-Unis continueront d’être le moteur central des actions mondiales, avec une forte croissance des bénéfices, une forte rentabilité et l’impact accéléré de l’IA, de l’énergie, des ressources et de la longévité, qui détermineront la performance en 2026.

Elle prévoit que le bénéfice par action du S&P 500 atteindra 305 $ en 2026, soit une hausse de 10 % par rapport à l’année précédente, et que l’indice grimpe à 7 700 points d’ici la fin de l’année, grâce au soutien des politiques monétaire et budgétaire.

Les principaux risques incluent d’éventuels revers liés à l’IA, l’inflation, les tensions commerciales et les préoccupations liées à la dette.

Accès ici :

https://www.ubs.com/global/en/wealthmanagement/insights/marketnews/article.2856943.html

Un fort alignement sur les perspectives de croissance économique mondiale et régionale, la préférence pour l’investissement sur le marché boursier américain, ainsi que les prévisions de performance positive du S&P 500 et de réduction des taux officiels par la Fed

Les conclusions communes aux différentes perspectives des banques sont les suivantes :

Le maintien de la croissance économique mondiale et, dans toutes les économies, avancées et émergentes, à de bons niveaux aux États-Unis, est plus faible mais en hausse en Europe.

Baisse continue de l’inflation dans les économies avancées vers l’objectif de 2 %.

Les taux d’intérêt des obligations d’État américaines à 10 ans continueront de baisser et devraient descendre sous les 3,5 % d’ici la fin de 2026.

Le thème économique dominant sera l’effet de l’IA sur la productivité et les profits des entreprises.

Toutes les banques sont positives quant à l’investissement dans les actions et les obligations d’État dans les économies développées, qui bénéficieront de la croissance économique, de la baisse de l’inflation et des taux d’intérêt, ainsi que d’une croissance des bénéfices des entreprises et d’une productivité accrue.

Conclusions et recommandations : portefeuilles d’investissement équilibrés entre actions et obligations ; des actions d’entreprises de haute qualité, avec une préférence pour les États-Unis ; Obligations de qualité investissement américaines et européennes.

Ces prévisions recommandent aux investisseurs de maintenir des portefeuilles équilibrés en combinant des investissements avec des actions de sociétés de qualité et solides avec des investissements en obligations investment grade.

Compte tenu de ces prévisions, les recommandations sont les suivantes :

– Maintenir une exposition modérée aux obligations d’État américaines et européennes à plus long terme que la moyenne, respectivement pour les investisseurs américains et européens, bénéficiant de taux d’intérêt plus bas.

– Préférence pour les investissements dans les actions américaines, combinant des investissements généralisés dans les principaux indices avec la sélection de fonds d’investissement thématiques et de titres individuels associés aux transformations économiques en cours.

{kind=link}