Quanto custam os seguros de vida?

Os fatores que influenciam o custo (ou o prémio) dos seguros de vida

O seguro de vida deve ser feito quando se é jovem adulto e com responsabilidades familiares

Este artigo faz parte de uma série sobre os seguros.

No primeiro artigo desta série vimos a penetração, as densidades e os gastos dos seguros no mundo e apresentámos o programa geral desta série.

Vimos também que devemos comprar os seguros de proteção relativamente a choques financeiros de baixa probabilidade e de montante elevado de custo ou perda.

Neste segundo artigo, aborda-se o seguro de vida, um dos mais importantes seguros de risco de um bom plano financeiro pessoal, em três partes.

Na primeira parte do artigo vimos o que são, as suas principais caraterísticas e os tipos de seguros de vida.

Nesta segunda parte desenvolveremos os custos do seguro de vida.

Só iremos abordar os seguros de vida risco, ou seja, aqueles que têm exclusivamente uma componente de risco, sem qualquer componente financeira.

Num próximo artigo apresentaremos os seguros de vida financeiros.

Quanto custam os seguros de vida?

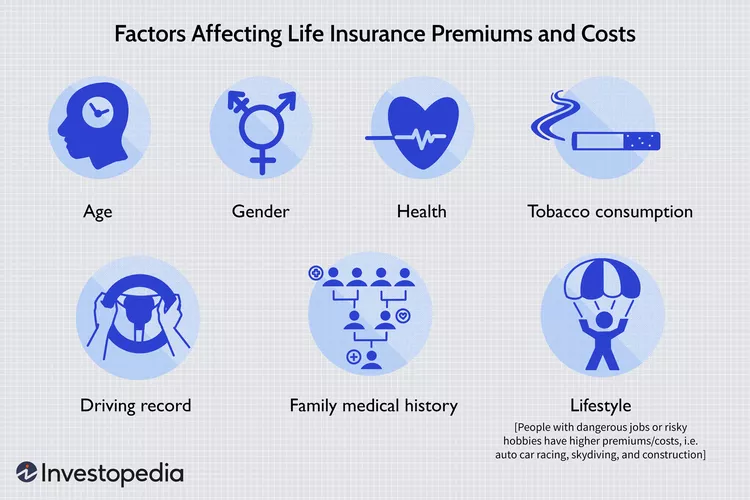

O custo do seguro de vida pode variar muito, dependendo do tipo de seguro, bem como sua idade, sexo e estado de saúde.

O tipo de seguro de vida afeta significativamente os custos.

O seguro de vida a prazo é o menos dispendioso porque dura um determinado número de anos e tudo o que se recebe é um seguro.

O seguro de vida permanente dura toda a vida e inclui uma componente de investimento que pode ser usada mais tarde na vida. Devido a essa componente de investimento adicional, paga-se substancialmente mais por apólices permanentes do que por apólices de vida a prazo.

Os prémios de seguro de vida baseiam-se principalmente na esperança de vida, ou seja, a idade também afeta significativamente os custos.

Quanto mais velho, maior a probabilidade de morrer, o que significa um risco maior para as seguradoras.

Nos EUA, a esperança de vida é de 81,2 anos para as mulheres e 76,2 anos para os homens.

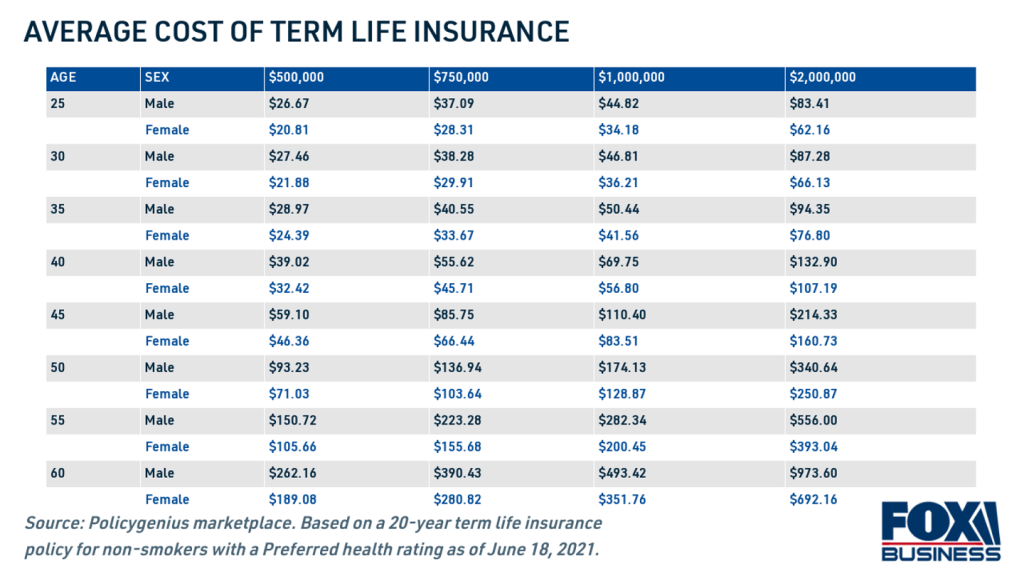

O prémio médio de uma apólice de seguro de vida de US$ 500.000 e prazo de 20 anos para um segurado jovem e saudável pode ser de cerca de US$ 25 a US$ 35 por mês.

À medida que envelhece, as taxas de seguro de vida aumentam até 9% a cada ano.

Uma vez que as mulheres tendem a ter uma esperança de vida mais longa do que os homens, têm direito a prémios de seguro de vida mais baixos.

Por exemplo, uma mulher saudável de 35 anos que contrata uma apólice de seguro de vida de 20 anos no valor de US $ 1 milhão pode esperar pagar cerca de US $ 36 por mês.

Um homem de 60 anos que fizer a mesma apólice pagará US$ 493 por mês, em média.

Estes custos variam de seguradora para seguradora e com o tempo.

A classificação de saúde de um tomador de seguro também terá impacto no custo dos seus prémios mensais.

No link seguinte apresentam-se os custos médios de seguros de vida atuais nos EUA:

https://www.nerdwallet.com/article/insurance/average-life-insurance-rates

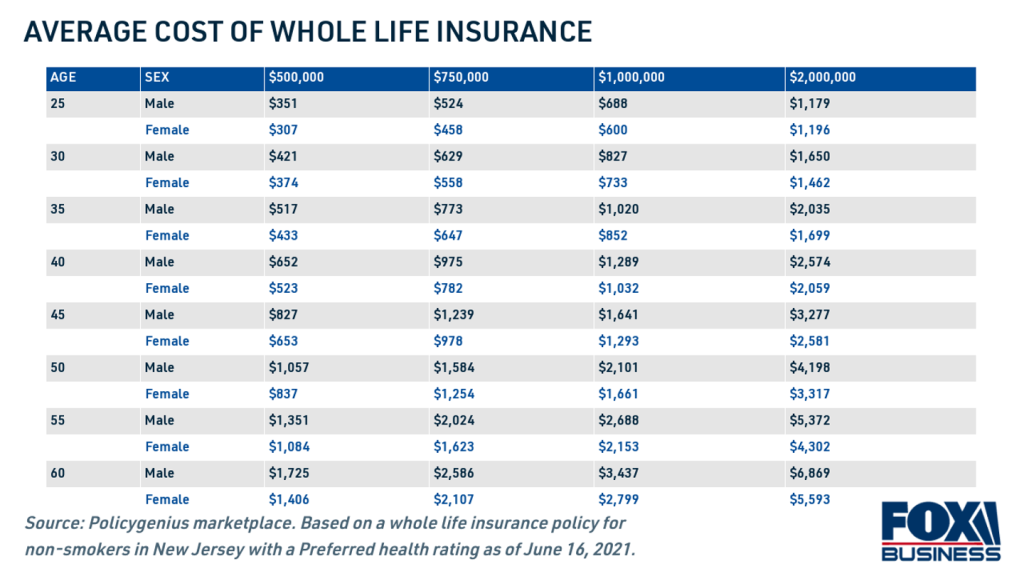

A tabela seguinte mostra o custo médio do seguro de vida completa por idade, sexo e tamanho da apólice nos EUA:

Os prémios do seguro de vida completa variam muito, custando de cerca de US $ 300 a US $ 7.000 por mês.

O seguro de vida integral ou completa tem prémios muito mais elevados do que o seguro de vida com prazo ou termo. Enquanto o seguro de vida com prazo expira após um determinado prazo, o seguro de vida integral dura toda a vida.

O seguro de vida completo pode custar até 15 vezes mais do que o seguro de vida a prazo.

O seguro de vida completa é visto mais como um investimento do que um seguro, porque o custo do investimento é muito superior ao do seguro.

Estes custos variam de seguradora para seguradora e com o tempo.

Os fatores que influenciam o custo (ou o prémio) dos seguros de vida

Além da idade, há muitos fatores ajudam a determinar os custos, incluindo o sexo, a idade, a saúde e os fatores ou classes de risco, incluindo as doenças pré-existentes e o regime de hábitos de vida saudáveis.

Em geral, quanto mais saudável se for, mais baratos serão os prémios.

O prémio de seguro de vida será mais elevado se o tomador tiver tensão arterial elevada, colesterol elevado, diabetes ou uma série de outras doenças crónicas, ou se fumar cigarros ou usar drogas de forma recreativa.

O seguro de vida deve ser feito quando se é jovem adulto e com responsabilidades familiares

A melhor maneira de conseguir uma taxa mais barata no seguro de vida é fazer uma apólice quando se é jovem e tem boa saúde.

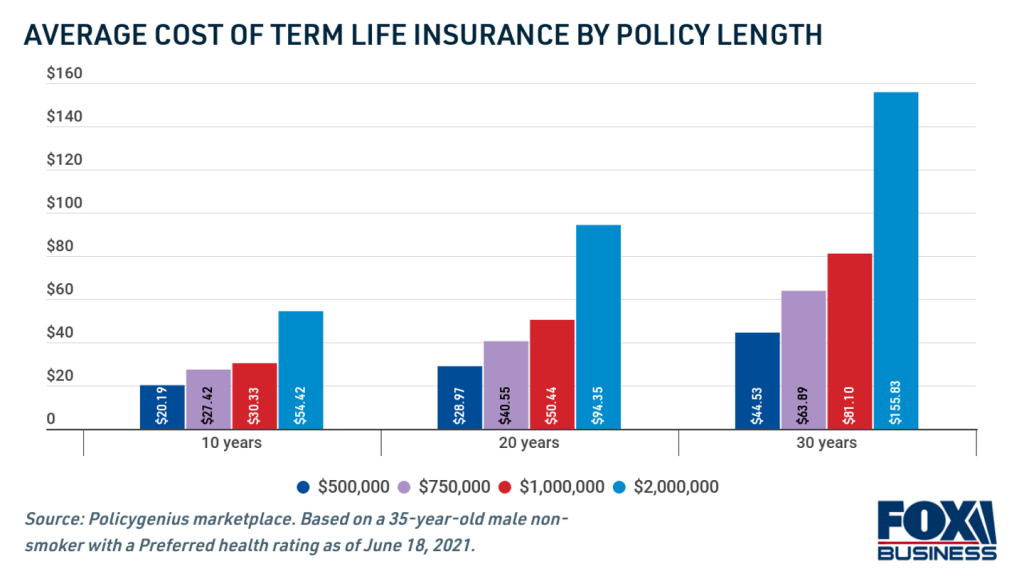

A tabela seguinte mostra a evolução do custo médio mensal do seguro de vida para uma pessoa com 35 anos de idade nos EUA:

As apólices de seguro de vida com prazos mais curtos são as mais baratas.

O prémio mensal do seguro sobe de $20 para $44 com o aumento do prazo de 10 para 30 anos, devido ao risco da longevidade.

Por isso é aconselhável comprar um seguro de vida o mais cedo possível.

Quanto mais tempo esperar, maiores serão os custos apenas com base na idade.

Adiar a compra de uma apólice será sempre mais caro.

Considere-se por exemplo o caso de um jovem de 30 anos que espera para comprar uma apólice.

Aos 40 anos, uma apólice de seguro de vida de 20 anos e US$ 500.000 custará cerca de US$ 100 a mais por ano.

Aos 50 anos, o custo de uma apólice de vida de 20 anos e US$ 500.000 triplicará.

Por outro lado, o momento certo para contratar um seguro de vida varia de pessoa para pessoa, dependendo das circunstâncias familiares e financeiras.

A necessidade de um seguro de vida será tanto maior quanto mais outras pessoas dependem do rendimento do tomador, ou das dívidas que continuarão após a sua morte.

{kind=link}