Combien coûte l’assurance vie?

Les facteurs influençant le coût (ou la prime) de l’assurance-vie

L’assurance vie devrait être prise lorsque vous êtes un jeune adulte ayant des responsabilités familiales

Cet article fait partie d’une série sur l’assurance.

Dans le premier article de cette série, nous avons examiné la pénétration, les densités et les dépenses de l’assurance dans le monde et présenté le programme général de cette série.

Nous avons également vu que nous devons souscrire une assurance de protection contre les chocs financiers de faible probabilité et de coût ou de perte élevé.

Dans ce deuxième article, nous discutons de l’assurance vie, l’une des assurances risques les plus importantes d’un bon plan financier personnel, en trois parties.

Dans la première partie de l’article, nous avons vu ce qu’ils sont, leurs principales caractéristiques et les types d’assurance vie.

Dans cette deuxième partie, nous développerons les coûts de l’assurance-vie.

Nous ne traiterons que de l’assurance des risques d’assurance-vie, c’est-à-dire celles qui n’ont qu’une seule composante de risque, sans aucune composante financière.

Dans un prochain article, nous présenterons l’assurance-vie financière.

Combien coûte l’assurance vie?

Le coût de l’assurance vie peut varier considérablement selon le type d’assurance, ainsi que votre âge, votre sexe et votre état de santé.

Le type d’assurance-vie a une incidence importante sur les coûts.

L’assurance vie temporaire est la moins chère parce qu’elle dure un certain nombre d’années et que tout ce que vous obtenez, c’est une assurance.

L’assurance vie permanente dure toute la vie et comprend une composante de placement qui peut être utilisée plus tard dans la vie. En raison de cette composante de placement supplémentaire, vous payez beaucoup plus pour les polices permanentes que pour les polices d’assurance-vie temporaire.

Les primes d’assurance-vie sont principalement basées sur l’espérance de vie, c’est-à-dire que l’âge affecte également de manière significative les coûts.

Plus vous êtes âgé, plus vous êtes susceptible de mourir, ce qui signifie un risque plus élevé pour les assureurs.

Aux États-Unis, l’espérance de vie est de 81,2 ans pour les femmes et de 76,2 ans pour les hommes.

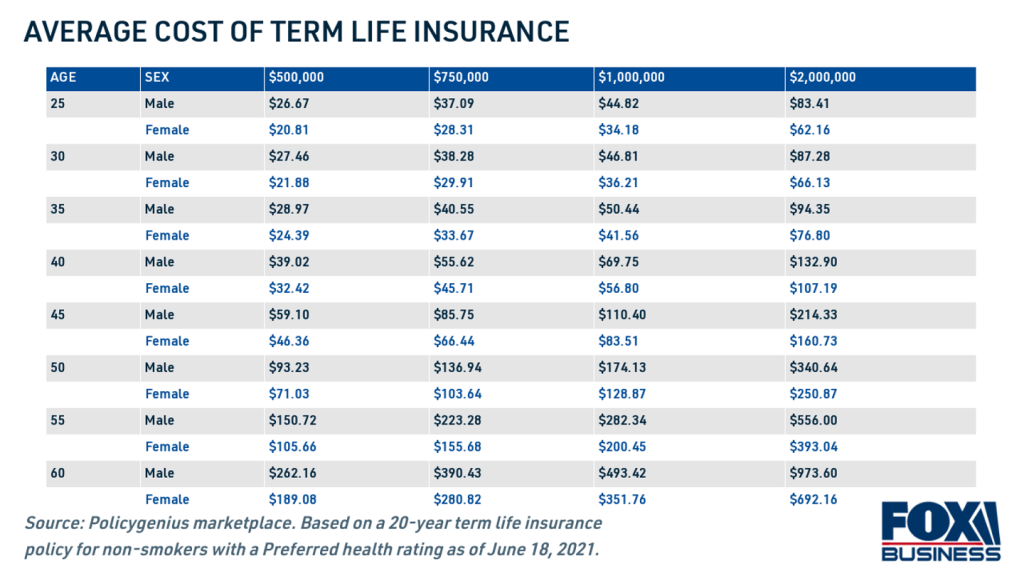

La prime moyenne pour une police d’assurance-vie de 500 000 $ et un terme de 20 ans pour un jeune assuré en bonne santé peut être d’environ 25 $ à 35 $ par mois.

En vieillissant, les taux d’assurance vie augmentent jusqu’à 9 % chaque année.

Étant donné que les femmes ont tendance à avoir une espérance de vie plus longue que les hommes, elles ont droit à des primes d’assurance-vie moins élevées.

Par exemple, une femme de 35 ans en bonne santé qui souscrit une police d’assurance-vie de 20 ans d’une valeur de 1 million de dollars peut s’attendre à payer environ 36 $ par mois.

Un homme de 60 ans qui souscrit la même police paiera en moyenne 493 $ par mois.

Ces coûts varient d’un assureur à l’autre et au fil du temps.

La cote de santé d’un titulaire de police aura également une incidence sur le coût de ses primes mensuelles.

Le lien suivant présente les coûts moyens actuels de l’assurance-vie aux États-Unis :

https://www.nerdwallet.com/article/insurance/average-life-insurance-rates

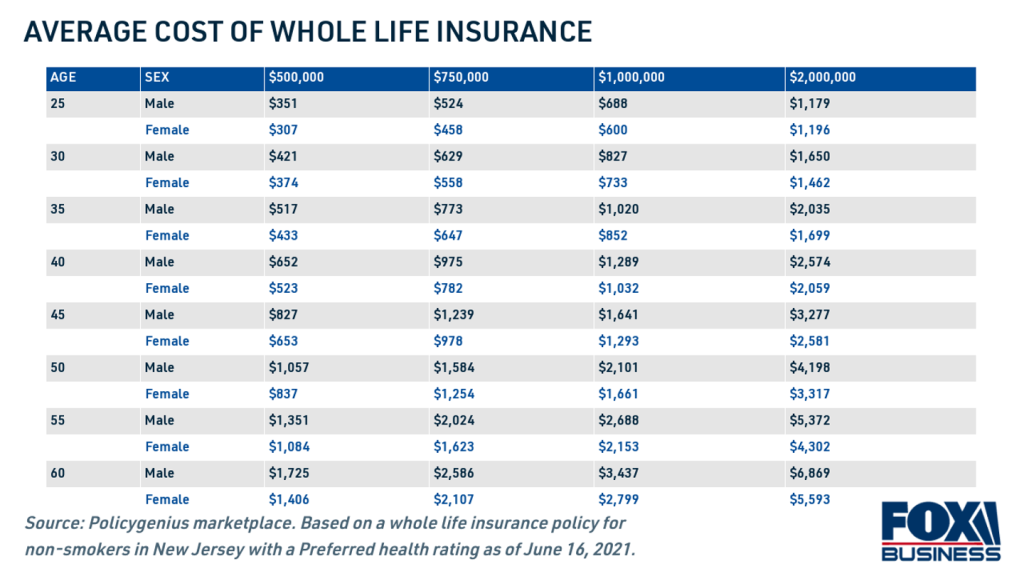

Le tableau suivant montre le coût moyen de l’assurance vie complète selon l’âge, le sexe et la taille de la police aux États-Unis:

Les primes d’assurance vie complète varient considérablement, coûtant entre 300 $ et 7 000 $ par mois.

L’assurance vie complète ou complète a des primes beaucoup plus élevées que l’assurance vie temporaire ou temporaire. Alors que l’assurance vie temporaire expire après un certain terme, l’assurance vie à temps plein dure toute la vie.

L’assurance vie complète peut coûter jusqu’à 15 fois plus cher que l’assurance vie temporaire.

L’assurance vie complète est davantage considérée comme un investissement que comme une assurance, car le coût de l’investissement est beaucoup plus élevé que celui de l’assurance.

Ces coûts varient d’un assureur à l’autre et au fil du temps.

Les facteurs influençant le coût (ou la prime) de l’assurance-vie

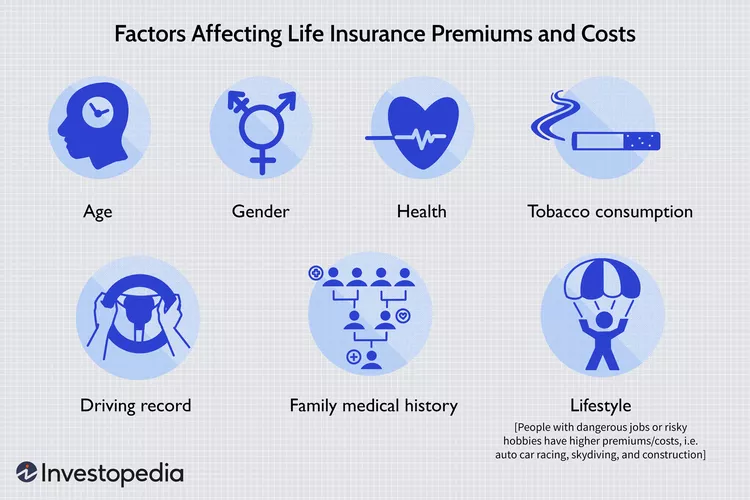

En plus de l’âge, de nombreux facteurs aident à déterminer les coûts, notamment le sexe, l’âge, la santé et les facteurs ou classes de risque, y compris les conditions préexistantes et le régime de saines habitudes de vie.

En général, plus vous êtes en bonne santé, moins les primes seront chères.

La prime d’assurance vie sera plus élevée si le preneur d’assurance souffre d’hypertension artérielle, d’hypercholestérolémie, de diabète ou d’un certain nombre d’autres maladies chroniques, ou s’il fume des cigarettes ou consomme des drogues à des fins récréatives.

L’assurance vie devrait être prise lorsque vous êtes un jeune adulte ayant des responsabilités familiales

La meilleure façon d’obtenir un taux moins cher sur l’assurance vie est de souscrire une police lorsque vous êtes jeune et en bonne santé.

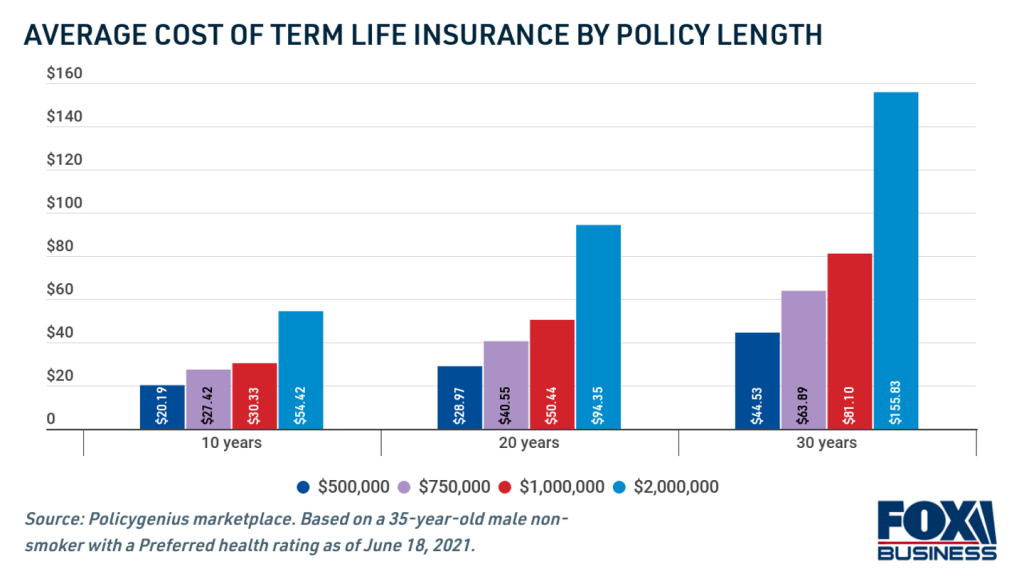

Le tableau suivant montre l’évolution du coût mensuel moyen de l’assurance vie pour une personne de 35 ans aux États-Unis :

Les polices d’assurance-vie à plus courte durée sont les moins chères.

La prime d’assurance mensuelle passe de 20 $ à 44 $ avec l’augmentation de la durée de 10 à 30 ans, en raison du risque de longévité.

C’est pourquoi il est conseillé de souscrire une assurance vie le plus tôt possible.

Plus vous attendez, plus les coûts seront élevés en fonction de l’âge seul.

Retarder l’achat d’une police coûtera toujours plus cher.

Prenons, par exemple, le cas d’une personne de 30 ans qui attend pour acheter une police.

À 40 ans, une police d’assurance-vie de 500 000 $ sur 20 ans coûtera environ 100 $ de plus par année.

À 50 ans, le coût d’une police d’assurance vie de 500 000 $ sur 20 ans triplera.

D’autre part, le bon moment pour souscrire une assurance vie varie d’une personne à l’autre en fonction de la situation familiale et financière.

Le besoin d’assurance-vie sera d’autant plus grand que d’autres personnes dépendront des revenus de l’emprunteur, ou des dettes qui se poursuivront après son décès.

{kind=link}