¿Cuánto cuesta el seguro de vida?

Los factores que influyen en el costo (o prima) del seguro de vida

El seguro de vida debe tomarse cuando usted es un adulto joven con responsabilidades familiares.

Este artículo es parte de una serie sobre seguros.

En el primer artículo de esta serie analizamos la penetración, las densidades y los gastos de los seguros en el mundo y presentamos el programa general de esta serie.

También hemos visto que debemos comprar un seguro de protección contra choques financieros de baja probabilidad y alta cantidad de costo o pérdida.

En este segundo artículo, discutimos el seguro de vida, uno de los seguros de riesgo más importantes de un buen plan financiero personal, en tres partes.

En la primera parte del artículo vimos cuáles son, sus principales características y los tipos de seguros de vida.

En esta segunda parte desarrollaremos los costes del seguro de vida.

Solo abordaremos los seguros de riesgo de vida, es decir, aquellos que tienen un solo componente de riesgo, sin ningún componente financiero.

En un próximo artículo presentaremos el seguro de vida financiero.

¿Cuánto cuesta el seguro de vida?

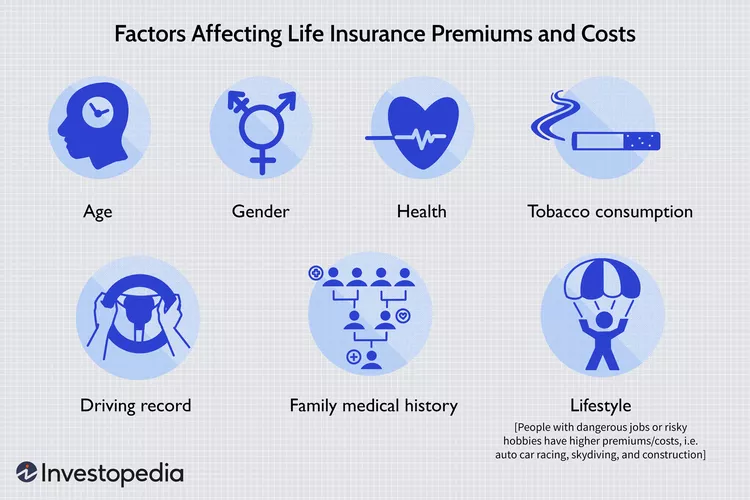

El costo del seguro de vida puede variar mucho dependiendo del tipo de seguro, así como de su edad, sexo y estado de salud.

El tipo de seguro de vida afecta significativamente los costos.

El seguro de vida a término es el menos costoso porque dura un cierto número de años y todo lo que obtienes es un seguro.

El seguro de vida permanente dura toda la vida e incluye un componente de inversión que se puede utilizar más adelante en la vida. Debido a este componente de inversión adicional, usted paga sustancialmente más por pólizas permanentes que por pólizas de vida a término.

Las primas de seguro de vida se basan principalmente en la esperanza de vida, es decir, la edad también afecta significativamente los costos.

Cuanto mayor sea, más probabilidades tendrá de morir, lo que significa un mayor riesgo para las aseguradoras.

En los Estados Unidos, la esperanza de vida es de 81,2 años para las mujeres y 76,2 años para los hombres.

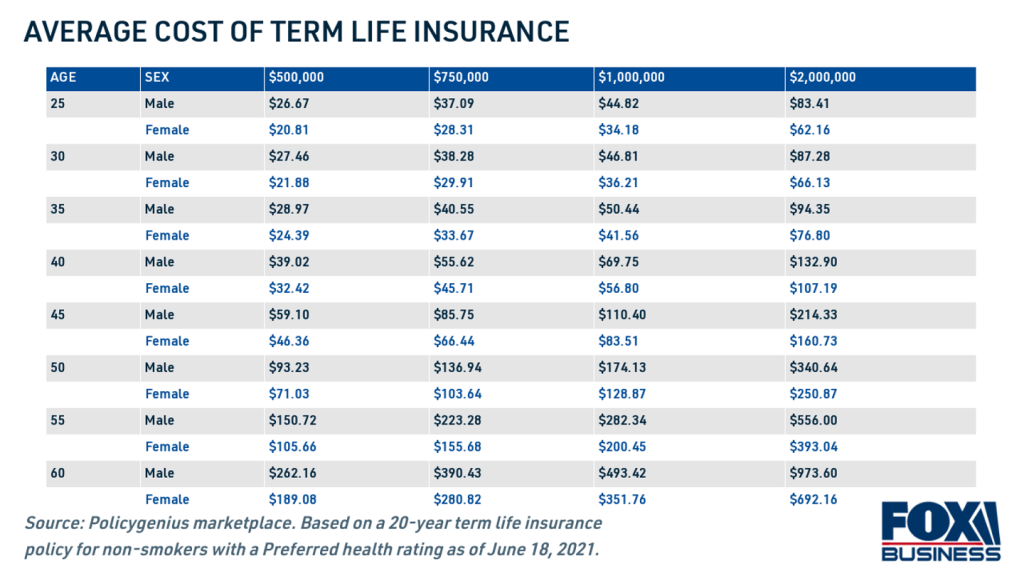

La prima promedio para una póliza de seguro de vida de $ 500,000 y un plazo de 20 años para un asegurado joven y saludable puede ser de alrededor de $ 25 a $ 35 por mes.

A medida que envejece, las tasas de seguro de vida aumentan hasta en un 9% cada año.

Dado que las mujeres tienden a tener una esperanza de vida más larga que los hombres, tienen derecho a primas de seguro de vida más bajas.

Por ejemplo, una mujer sana de 35 años que toma una póliza de seguro de vida de 20 años por valor de $ 1 millón puede esperar pagar alrededor de $ 36 por mes.

Un hombre de 60 años que saca la misma póliza pagará $ 493 al mes en promedio.

Estos costos varían de una aseguradora a otra y con el tiempo.

La calificación de salud de un asegurado también afectará el costo de sus primas mensuales.

El siguiente enlace presenta los costos promedio actuales del seguro de vida en los Estados Unidos:

https://www.nerdwallet.com/article/insurance/average-life-insurance-rates

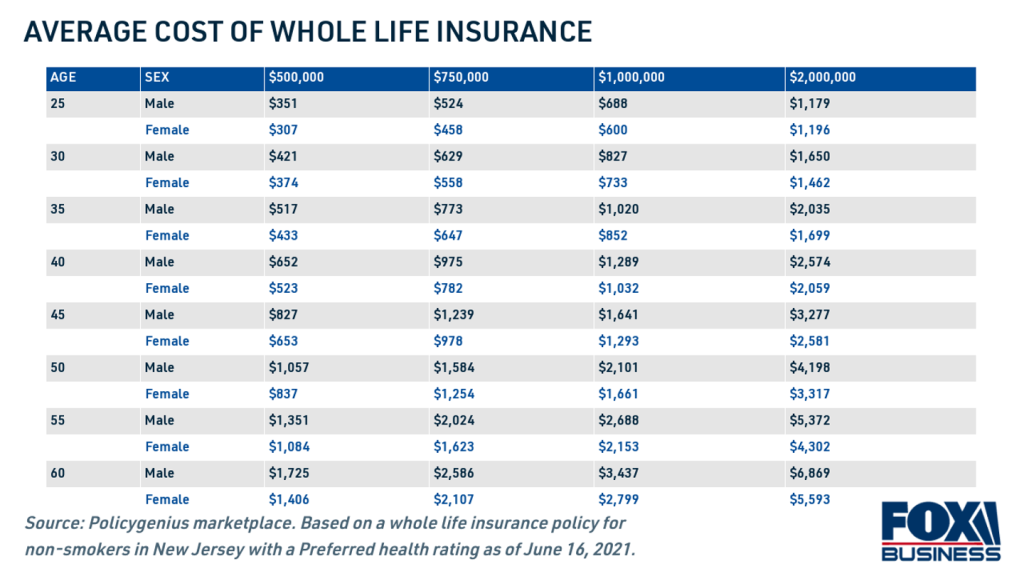

La siguiente tabla muestra el costo promedio del seguro de vida completa por edad, sexo y tamaño de la póliza en los Estados Unidos:

Las primas de seguro de vida completa varían ampliamente, con un costo de alrededor de $ 300 a $ 7,000 por mes.

El seguro de vida completo o completo tiene primas mucho más altas que el seguro de vida a término o a término. Mientras que el seguro de vida a término expira después de un cierto plazo, el seguro de vida a tiempo completo dura toda la vida.

El seguro de vida completo puede costar hasta 15 veces más que el seguro de vida a término.

El seguro de vida completa se ve más como una inversión que como un seguro porque el costo de la inversión es mucho más alto que el del seguro.

Estos costos varían de una aseguradora a otra y con el tiempo.

Los factores que influyen en el costo (o prima) del seguro de vida

Además de la edad, hay muchos factores que ayudan a determinar los costos, incluidos el sexo, la edad, la salud y los factores o clases de riesgo, incluidas las condiciones preexistentes y el régimen de hábitos de estilo de vida saludables.

En general, cuanto más saludable sea, más baratas serán las primas.

La prima del seguro de vida será más alta si el titular de la póliza tiene presión arterial alta, colesterol alto, diabetes o una serie de otras enfermedades crónicas, o si fuma cigarrillos o usa drogas recreativamente.

El seguro de vida debe tomarse cuando usted es un adulto joven con responsabilidades familiares.

La mejor manera de obtener una tarifa más barata en el seguro de vida es contratar una póliza cuando sea joven y goce de buena salud.

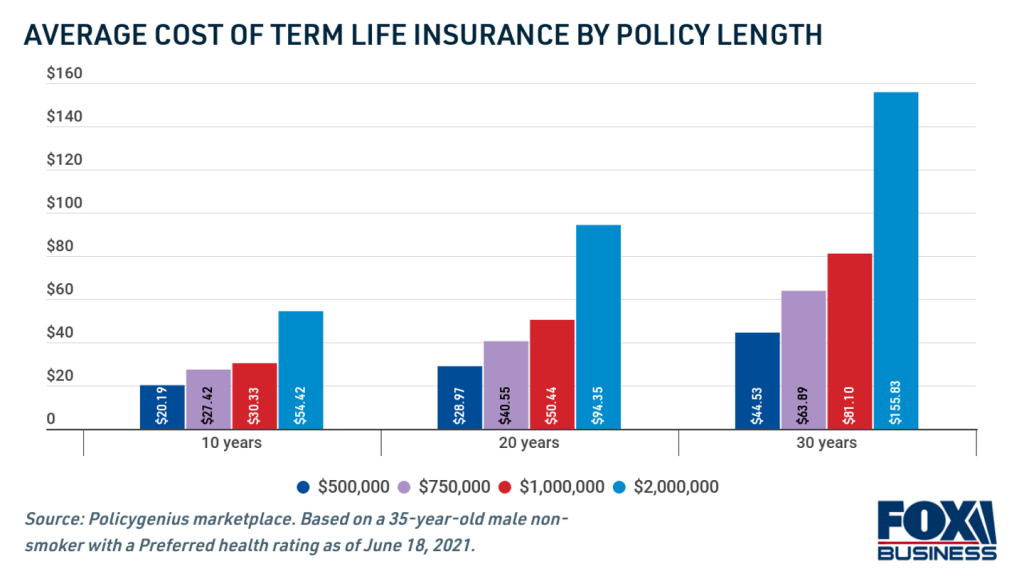

La siguiente tabla muestra la evolución del costo mensual promedio del seguro de vida para una persona de 35 años en los Estados Unidos:

Las pólizas de seguro de vida con plazos más cortos son las más baratas.

La prima mensual del seguro aumenta de $20 a $44 con el aumento del plazo de 10 a 30 años, debido al riesgo de longevidad.

Es por eso que es recomendable comprar un seguro de vida lo antes posible.

Cuanto más espere, mayores serán los costos solo en función de la edad.

Retrasar la compra de una póliza siempre será más costoso.

Consideremos, por ejemplo, el caso de una persona de 30 años que espera comprar una póliza.

A los 40 años, una póliza de seguro de vida de 20 años y $ 500,000 costará alrededor de $ 100 más por año.

A los 50 años, el costo de una póliza de vida de 20 años y $ 500,000 se triplicará.

Por otro lado, el momento adecuado para contratar un seguro de vida varía de persona a persona dependiendo de las circunstancias familiares y financieras.

La necesidad de un seguro de vida será tanto mayor cuanto más dependan otras personas de los ingresos del prestatario, o de las deudas que continuarán después de su muerte.

{kind=link}