As mulheres julgam-se menos confiantes do que os homens nos investimentos

Os resultados dos investimentos das mulheres são iguais, e nalguns casos superiores, aos dos homens

As mulheres têm um modo e um estilo de gestão de investimentos diferente dos homens

As mulheres são mais focadas no planeamento e na definição dos objetivos de investimento

As mulheres são mais conservadoras e investem mais a longo prazo

A seleção de investimentos das mulheres e dos homens apresenta algumas diferenças

As mulheres dão mais importância aos investimentos sustentáveis que os homens

Na série “Como investem” abordamos as caraterísticas das principais classes de investidores particulares e institucionais, que consideramos úteis para guiar os investimentos da generalidade dos investidores individuais.

Relativamente aos investidores individuais apresentamos as caraterizações e as diferenças dos investidores de várias regiões ou países, dos diversos escalões de riqueza, e sobretudo das diversas gerações e das mulheres.

No artigo inicial desta série sobre o investimento das mulheres vimos que o controlo dos ativos financeiros pelas mulheres no mundo ocidental já é muito significativo e crescente e que as mulheres investem cada vez mais, mas ainda menos do que os homens.

Neste artigo analisaremos as principais diferenças nos investimentos entre as mulheres e os homens.

As mulheres julgam-se menos confiantes do que os homens nos investimentos

Nos vários inquéritos realizados as mulheres mostram menos confiança do que os homens na gestão de investimentos.

No estudo “Women as the next wave of growth in US wealth management” feito pela McKinsey nos EUA, publicado em julho de 2020, muitas mulheres dizem ter uma menor confiança na sua própria tomada de decisão financeira e perspicácia de investimento.

Apenas um quarto das mulheres afluentes diz sentir-se confortável em tomar decisões individuais relacionadas com o investimento e com a poupança – 15 pontos percentuais mais baixos do que os seus homólogos masculinos.

No estudo feito pela mesma empresa no mercado europeu, “Wake up and see the women: Wealth management’s underserved segment”, publicado em junho de 2022, poucos investidores relataram sentir-se desconfortáveis quando tomaram decisões financeiras na sua carteira, mas as mulheres tinham o dobro da probabilidade de os homens o dizerem, de 18% contra 9%.

No inquérito “2021 Women and Investing Study”, realizado pela Fidelity nos EUA, apenas 33% das mulheres se veem como investidoras:

E apenas 9% das mulheres pensam que fazem melhores investidores do que os homens, apesar da pesquisa mostrar que obtêm consistentemente melhores rendimentos.

A confiança das mulheres aumenta com a idade. 46% das mulheres Millennials sentem-se capazes para lidar com investimentos, em comparação com os 60% das mulheres na Geração Silenciosa.

Os resultados dos investimentos das mulheres são iguais, e nalguns casos superiores, aos dos homens

Dum modo geral, os resultados dos investimentos das mulheres e dos homens são equivalentes, e nalguns casos, melhores.

De acordo com a análise feita pela Fidelity a 5 milhões de clientes, as mulheres norte-americanas obtêm melhores retornos de investimento do que os homens, em cerca de 0,4% ao ano nos últimos dez anos.

As mulheres são investidores menos impulsivos do que os homens. Os relatórios mostram que as mulheres fazem menos transações e até olham para as suas contas de investimento com menos frequência do que os homens.

O estudo feito pela McKinsey no mercado europeu estima que as mulheres obtiveram uma rendibilidade média anual de 5% nas suas carteiras de investimento, comparativamente com os 6% dos homens.

Essa diferença deve-se a uma alocação de ativos mais conservadora.

O estudo “Women experience a retirement savings gap of 30%” realizado pela Mercer, em 2021, a 600.000 contas participantes dos planos de reforma de grupo no Canadá, durante um período de cinco anos, verificou-se ainda que o desempenho do investimento feminino igualava – ou excedia – o dos homens.

Em todas as faixas etárias analisadas, apesar das taxas de poupança mais baixas, as contas detidas por mulheres apresentaram retornos médios ligeiramente mais elevados (0,1%). Isto deve-se, provavelmente, à maior afinidade das mulheres por soluções diversificadas dentro dos programas de benefícios de reforma no local de trabalho – mais uma vez observadas em todas as faixas etárias.

As mulheres têm um modo e um estilo de gestão de investimentos diferente dos homens

Embora haja também variações dentro dos grupos, os estudos revelam diferenças entre mulheres e homens, em média, na sua atitude em relação ao aconselhamento financeiro, à abordagem ao investimento, ao estilo de tomada de decisão e ao perfil de risco.

Como grupo, as mulheres são mais propensas a procurar aconselhamento profissional e menos propensas a sentirem-se confiantes sobre a sua própria competência na tomada de decisões financeiras.

As decisoras femininas tendem a ser menos tolerantes ao risco e mais focadas nos objetivos de vida.

As mulheres são mais focadas no planeamento e na definição dos objetivos de investimento

O estudo da McKinsey nos EUA concluiu que as mulheres têm maior foco nos objetivos da vida real do que os homens:

Para a maioria das mulheres o objetivo principal não é superar o mercado de ações.

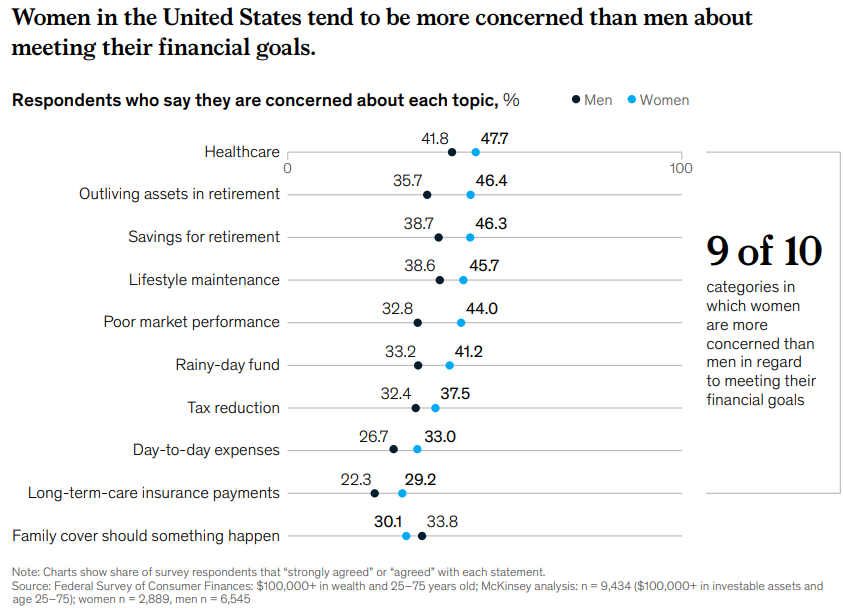

A reforma é o grande tema. As mulheres têm cerca de dez pontos percentuais mais do que os seus homólogos masculinos a dizerem que estão preocupadas em sobreviver aos seus ativos na reforma e em ter poupanças suficientes para a reforma.

A saúde também está no topo das suas prioridades. As mulheres são mais propensas do que os homens a se preocuparem com os custos dos cuidados de saúde, a pagarem um seguro de saúde a longo prazo, e a serem um fardo para os outros mais tarde na vida.

Para além destes objetivos a longo prazo, as mulheres também querem mais ajuda na gestão da conta bancária e noutras necessidades financeiras do dia-a-dia.

O estudo do JP Morgan concluiu que as mulheres europeias têm os mesmos objetivos principais:

A sua prioridade é aumentar as poupanças e os investimentos com uma aposta clara numa vida mais confortável na reforma.

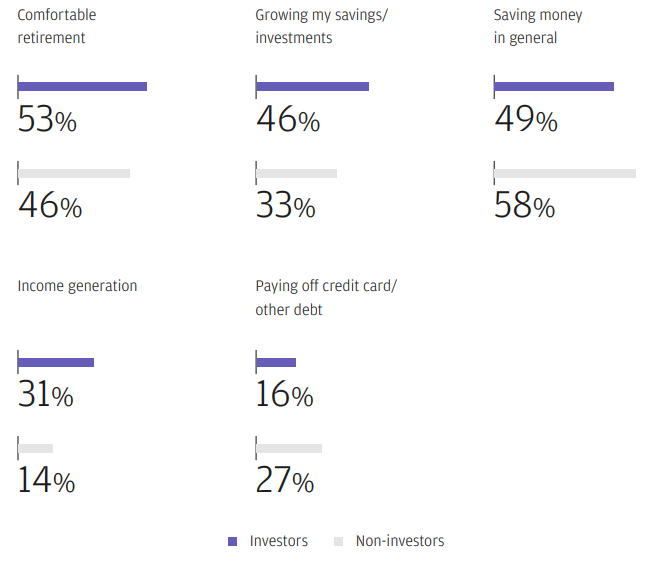

As mulheres que investem têm prioridades de aumento da riqueza e a longo prazo mais específicas, enquanto as que não investem têm um propósito menos bem definido e de mais curto prazo.

A N26 concluiu que 43% das mulheres europeias classificam a segurança financeira e a riqueza a longo prazo como as suas principais prioridades.

Em sentido inverso, apenas 23% dizem que crescer rapidamente o seu dinheiro é um objetivo primário.

.

As mulheres são mais conservadoras e investem mais a longo prazo

No estudo da McKinsey dos EUA, as mulheres evidenciam menor tolerância ao risco. As mulheres são quase dez pontos percentuais menos propensas do que os homens a dizer que correriam grandes riscos de investimento para o potencial de retornos mais elevados.

A Fidelity conclui também que as mulheres tendem a investir de forma mais conservadora. As mulheres mantêm, em média, 68% do seu portefólio em dinheiro e equivalentes em dinheiro, contra 59% da carteira média dos homens.

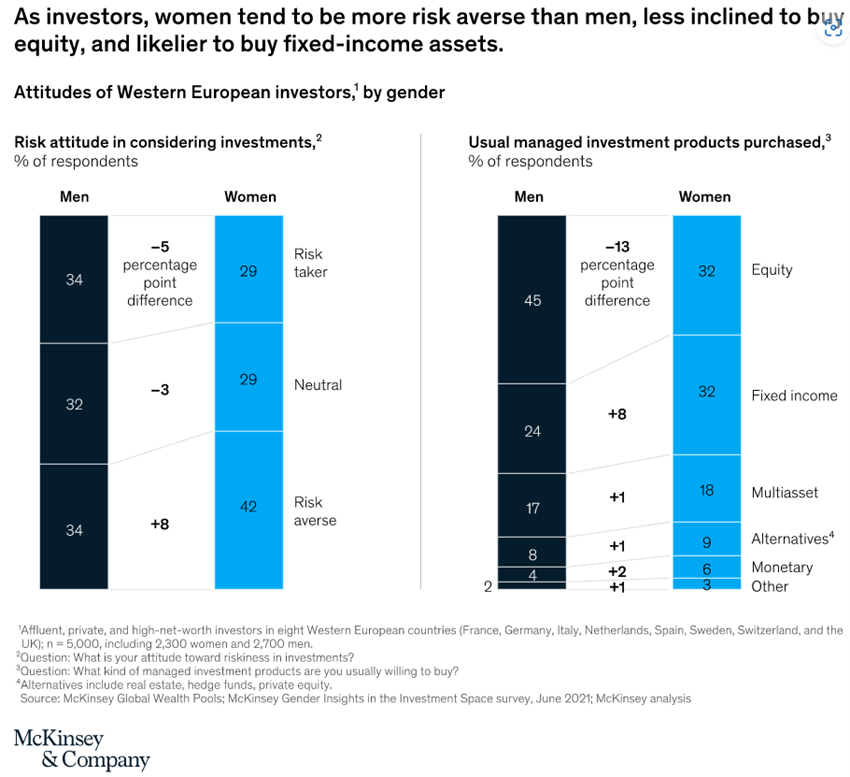

O estudo europeu da McKinsey revela uma maior percentagem de mulheres do que de homens (42 por cento contra 34 por cento) relativamente à tomada de uma abordagem avessa ao risco à alocação de ativos:

A alocação das mulheres a investimentos de rendimento fixo é oito pontos percentuais superior à dos homens (32% versus 24%), enquanto a sua alocação a ações é 13 pontos percentuais mais baixa (45% versus 32%).

Além disso, mais homens do que mulheres detinham uma elevada parte da sua carteira em ativos sob gestão discricionária, tais como fundos de investimento, mandatos, seguros, entre outros.

Esse estudo concluiu também que as mulheres eram menos propensas a modificar a sua carteira de investimentos mais do que uma vez por mês (36% o faziam, em comparação com 45% dos homens) — mas mais propensos a fazer alterações se o seu conselheiro propunha um novo investimento (32% o fez, contra 24 por cento dos homens).

O estudo da N26 na Europa indica também que as mulheres parecem favorecer a estabilidade a longo prazo em relação aos investimentos de curto prazo mais arriscados.

A seleção de investimentos das mulheres e dos homens apresenta algumas diferenças

De acordo com a McKinsey, as mulheres norte-americanas tendem a priorizar a proteção de capital sobre a geração de excessos de retorno do mercado.

São também mais propensas a gerir o seu dinheiro através de estratégias de investimento passivas em vez de estratégias de investimento ativas – preferindo os fundos de investimento negociados em bolsa (ETF) de baixo custo à generalidade dos fundos de investimento, por exemplo.

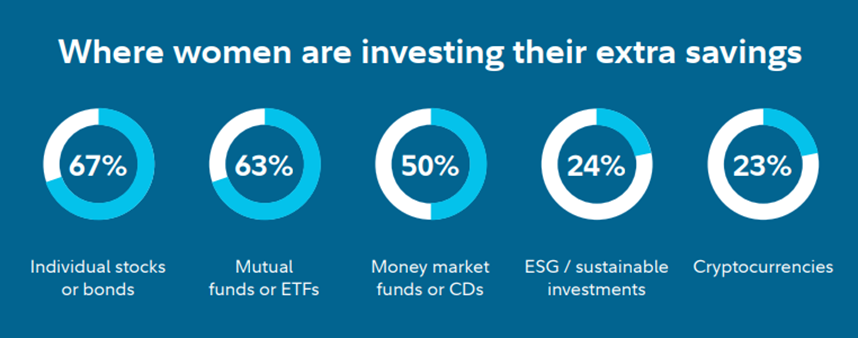

O estudo da Fidelity aponta para as seguintes escolhas de investimentos de poupanças pelas mulheres norte-americanas:

Mais de 2/3 preferem o investimento em ações ou obrigações, diretamente ou através de fundos, metade faz aplicações monetárias e mais de 20% fazem investimentos sustentáveis e investem em criptomoedas.

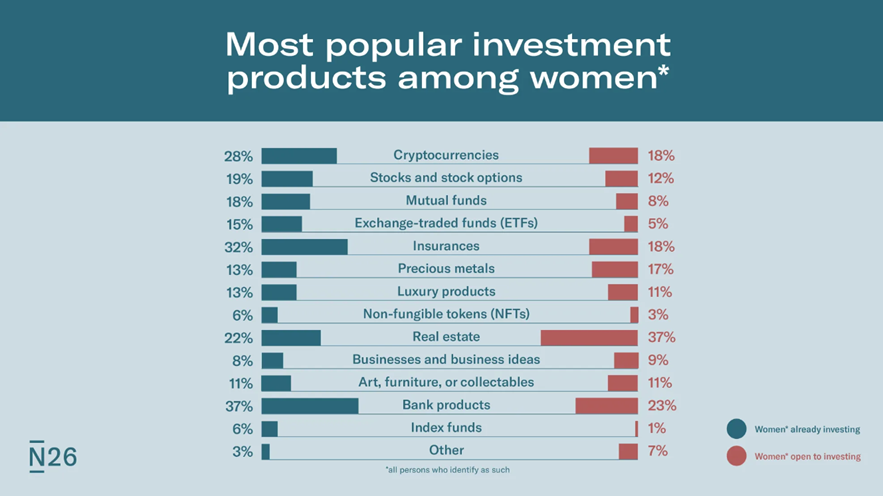

O estudo da N26 concluiu que os produtos de investimento mais populares das mulheres europeias são os seguintes:

Estes dados são um pouco surpreendentes, e contrastam com os resultados obtidos pela McKinsey (podendo resultar de erros da amostra da população inquirida).

A popularidade dos produtos de investimento tradicionais, comuns e correntes, tais como os fundos de investimento e dos EFT, parece demasiado baixa.

No extremo oposto, a popularidade de produtos mais arriscados e de moda, tais como as criptomoedas, parece ser demasiado elevada.

A forte preferência por imobiliário, produtos bancários e de seguros é normal mais previsível, tendo em conta as prioridades de proteção e de segurança da família e o perfil de investimento mais conservador.

As mulheres dão mais importância aos investimentos sustentáveis que os homens

De acordo com o inquérito do JP Morgan, quase três quartos das mulheres e mais de dois terços dos homens europeus acham que é importante o investimento sustentável, e um em cada cinco considera que é extremamente importante:

E o investimento sustentável é visto como o mais importante em Portugal e Espanha (85%), e na Suíça e em Itália (82%).

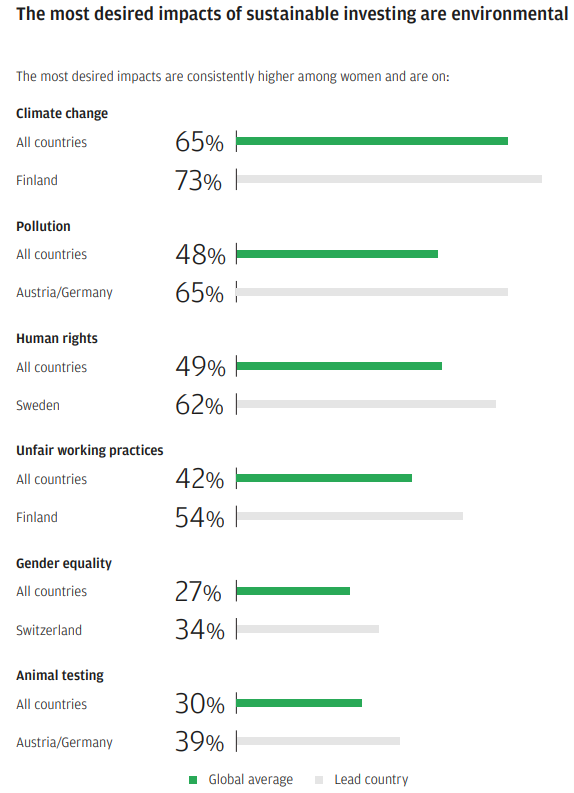

Os impactos mais desejados do investimento sustentável são os ambientais:

No próximo artigo aprofundaremos o “gap” de investimento das mulheres.

.

{kind=link}