Sostener los equilibrios de un puente sobre la pandemia entre el presente y el futuro

Mercados cercanos a máximos, con una ligera corrección en septiembre, en un contexto de la aparición de la segunda ola, la multiplicación de los riesgos económicos y políticos, y mantener la esperanza de una vacuna cercana a

Índice

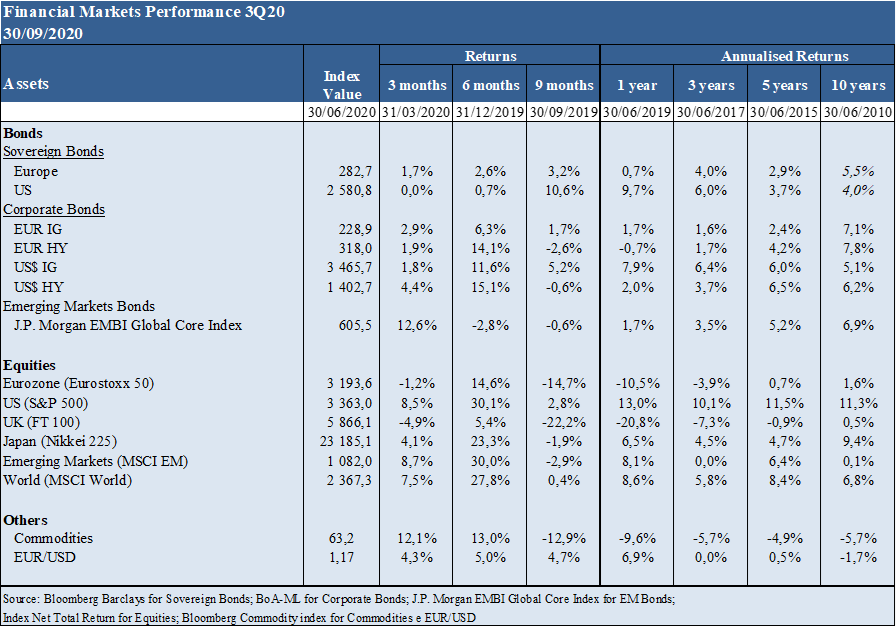

Desempeño de los mercados financieros

Resumen ejecutivo

Sorprendente recuperación en los mercados de acciones y bonos tras el fuerte descenso de marzo, unido a la reapertura de las economías, la reanudación de la actividad y la implementación de políticas económicas sin precedentes,y con índices como el S&P 500 y especialmente el Nasdaq 100 positivo para el año.

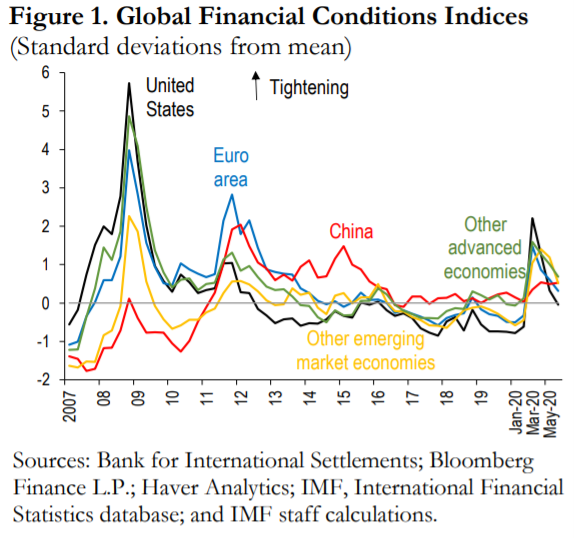

Las condiciones financieras han mejorado con la recuperación de los mercados y la acción fuerte y audaz de los gobiernos y bancos centrales de todo el mundo.

Los mercados de accionistas tuvieron una rápida y buena recuperación después de la violenta caída inicial, en respuesta a las acciones de política económica y en previsión de la mejora de los datos económicos.

Los mercados de crédito tuvieron el mismo movimiento y por las mismas razones, con una reducción significativa de los diferenciales de riesgo, especialmente en las calificaciones de calidad de la inversión después del fuerte empeoramiento inicial; las tasas de interés de los bonos del Tesoro en las economías más grandes continúan en mínimos históricos debido a la demanda de activos de refugio (como el oro).

Las principales oportunidades son la anticipación de soluciones médicas definitivas, eficaces y fiables (tratamientos y vacunación) para combatir la pandemia que permitan una normalización de la actividad más rápida en todo el mundo, y la intensificación de las políticas económicas especialmente en Occidente (nueva Ley Cares en EEUU y Next Gen en la UE).

Degradación del sentimiento del mercado causada por el empeoramiento y/o prolongación de la pandemia que requieren medidas para reducir la actividad en los países desarrollados, resultado problemático de las elecciones estadounidenses, salida descontrolada de la UE, deterioro de las cuentas públicas, multiplicación de quiebras de empresas golpeadas por la pandemia, fragilidad del mercado petrolero y su impacto en los países emergentes vulnerables.

En este escenario en el que los mercados cotizan cerca de máximos, las expectativas están en niveles altos y los riesgos superan las oportunidades, se debe favorecer una acción más defensiva que la asignación central de cada inversor a las diferentes subclases de activos de los mercados financieros.

Desempeño de los mercados financieros 3T2020: Sorprendente recuperación en los mercados de acciones y bonos tras la fuerte caída de marzo, aunado a la reapertura de las economías, reanudación de la actividad e implementación de políticas económicas sin precedentes, y con índices como el S&P 500 y especialmente el Nasdaq 100 positivo para el año.

Caídas abruptas de entre el 10% y el 40% en los principales mercados de acciones y bonos con la aparición de la pandemia y el cierre de la actividad en el 1er trimestre, seguidas de una rápida recuperación con reapertura de las economías a partir de mayo, con la excepción de una pequeña corrección en septiembre.

Empeorando la situación, el desequilibrio en el mercado petrolero causó una caída de precios del 50% en el año, incluso después del acuerdo de corte de producción de la OCDE + a mediados de abril.

Los mercados reaccionan a una acción sin precedentes sobre políticas económicas -monetarias y fiscales- y anticipan la evolución de los indicadores de actividad económica y la pandemia.

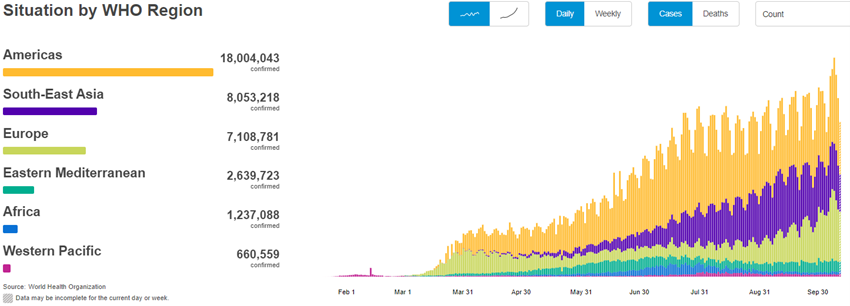

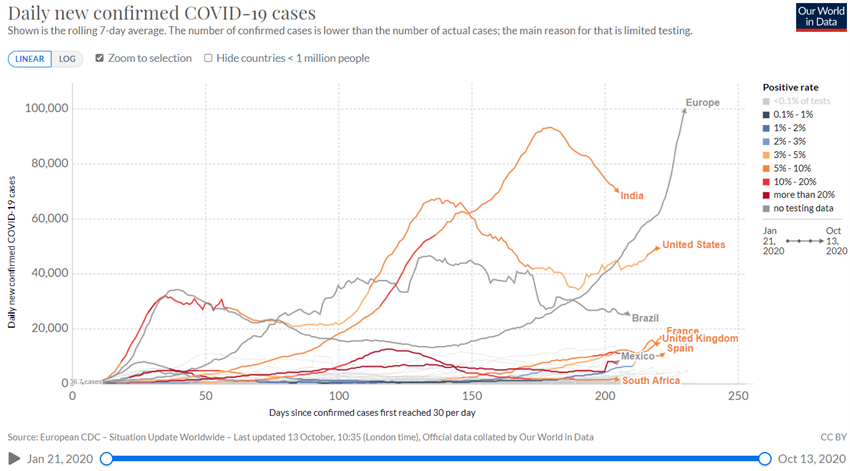

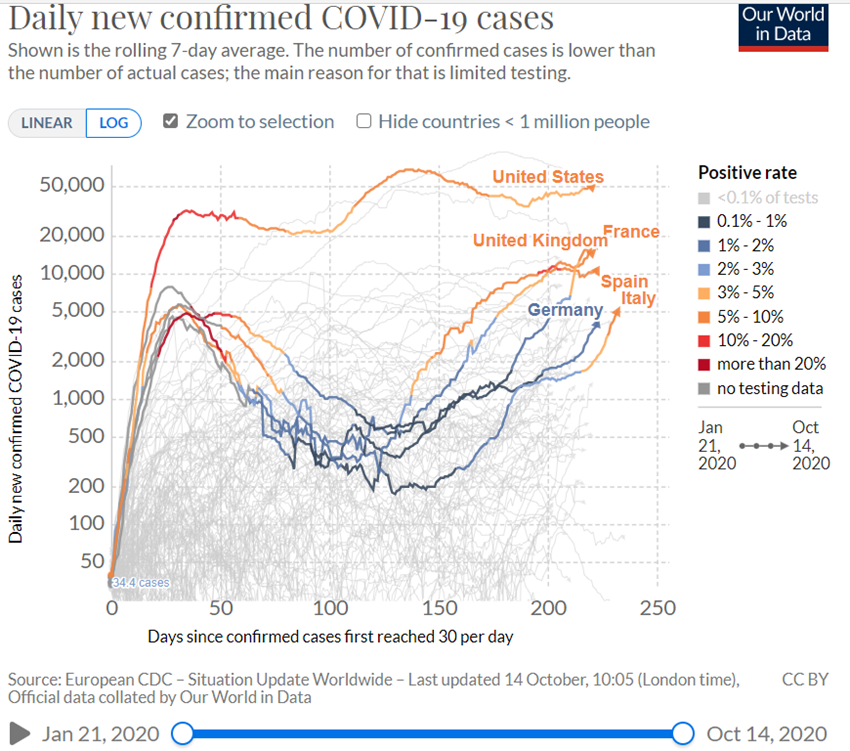

Covid-19: La pandemia se agrava en países subdesarrollados como India y Brasil y está bajo control y con estrecha vigilancia en los países más desarrollados, con indicios recientes de una segunda ola (asociada a una mayor circulación de personas), más preocupante en España, Francia y Reino Unido, mientras que hay una disminución de la mortalidad/letalidad resultante de una mejor capacidad de respuesta y se espera ansiosamente una vacuna próximamente.

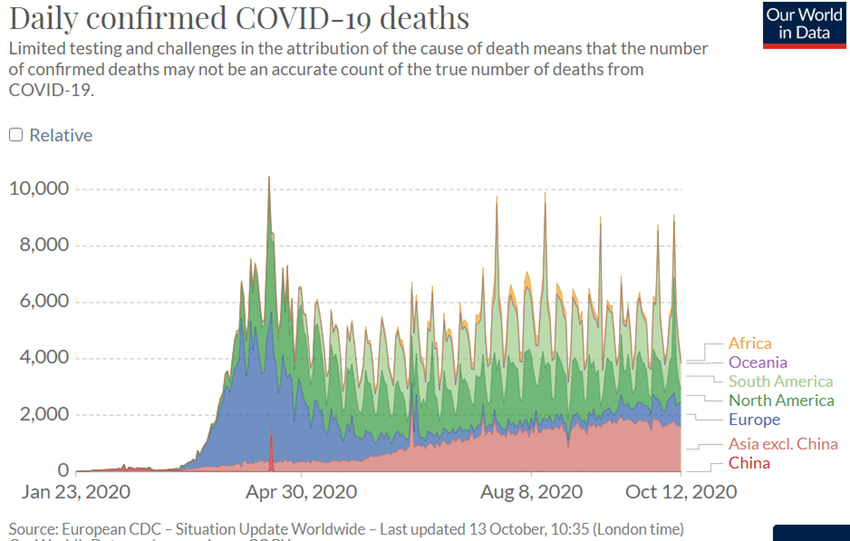

El virus Covid-19 iniciado en febrero ya ha superado los 38 millones de infectados y 1 millón de muertos.

El fuerte impacto en algunos países de Europa y EEUU en el segundo trimestre siguió a un crecimiento de casos en India, Latinoamérica y Rusia en el tercer trimestre, aunque más recientemente y con la recuperación de la vida económica, la tasa de contagio vuelve a aumentar un poco en todo el mundo y con más intensidad de nuevo en algunos países europeos como Francia, España y Reino Unido.

Tiene altas tasas de propagación, contagio y letalidad y aún no existe un tratamiento efectivo o vacuna disponible, siendo combatida con mascarillas de protección individual, distanciamiento social, descubrimiento rápido (pruebas), hospitalización de casos críticos y con la mejora de la capacidad de respuesta de las autoridades de salud pública.

Hay algunos tratamientos que se están utilizando en todo el mundo y han demostrado ser cada vez más útiles para reducir la letalidad de los casos críticos con una eficacia limitada.

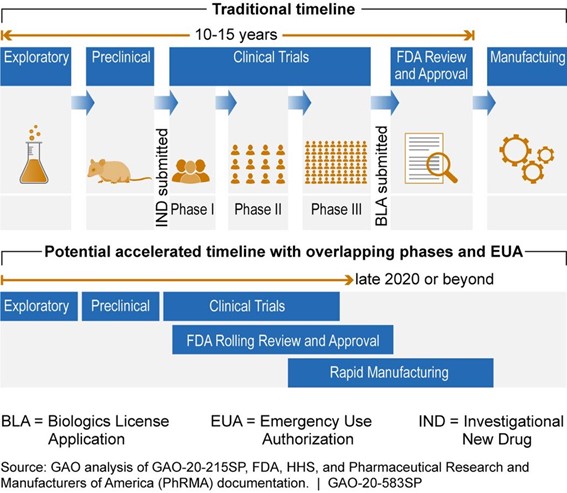

Hay 42 vacunas en fase clínica de estudios clínicos (ensayos en humanos), de las cuales 8 en fase 3, y 151 vacunas más en fases de estudio preclínico, y los expertos en salud pública creen que la disponibilidad de vacunas puede ocurrir para la primera mitad de 2021 (solo hasta 18 meses después del inicio de la pandemia y eso en comparación con el plazo promedio de 10 años de las vacunas anteriores).

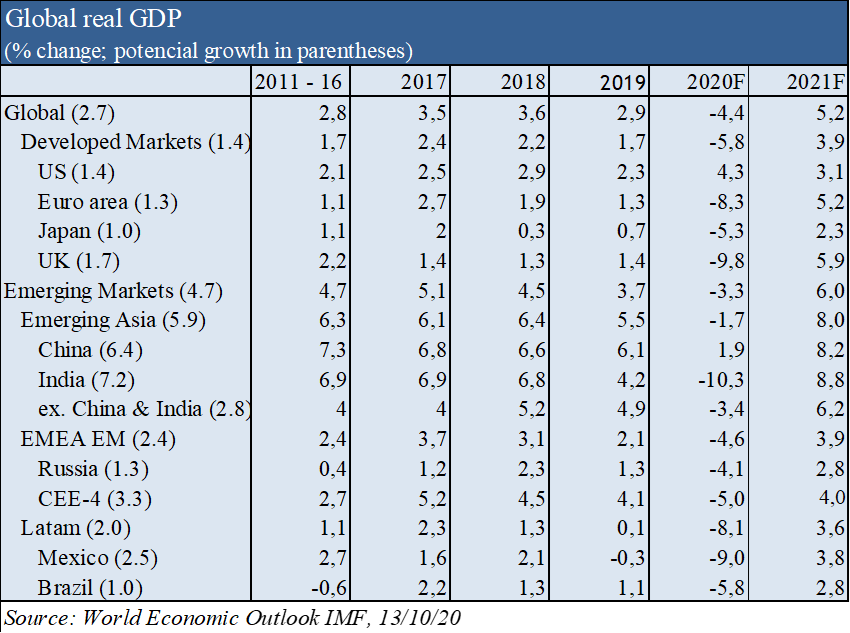

Contexto macroeconómico: Se espera que la contracción económica del PIB mundial del -4,4% en 2020 y el crecimiento del +5,2% en 2021 sean del -5,8% y +3,9% en las economías avanzadas, y del -3,3% y +6,0% en las economías emergentes, respectivamente, según las últimas previsiones del FMI del 13 de octubre, en un escenario en el que mantendrá la actual contención de la pandemia.

Según las últimas previsiones del FMI, se espera que la economía mundial se contraiga bruscamente en el -4,4% en 2020 como consecuencia del cierre de gran parte de la actividad económica para contener la pandemia concentrada fundamentalmente en el segundo trimestre, y también recuperarse significativamente un +5,2% en 2021.

La paralización de la actividad tuvo un impacto diferenciado en términos sectoriales, afectando fuertemente a los sectores del turismo, el ocio, el consumo discrecional y la banca, y en menor medida al consumo de alimentos, bienes públicos, telecomunicaciones y tecnología.

Esta crisis se diferencia de las demás porque no fue causada o causó destrucción de la capacidad productiva, sino la suspensión parcial de la actividad.

La inflación está controlada en todo el mundo.

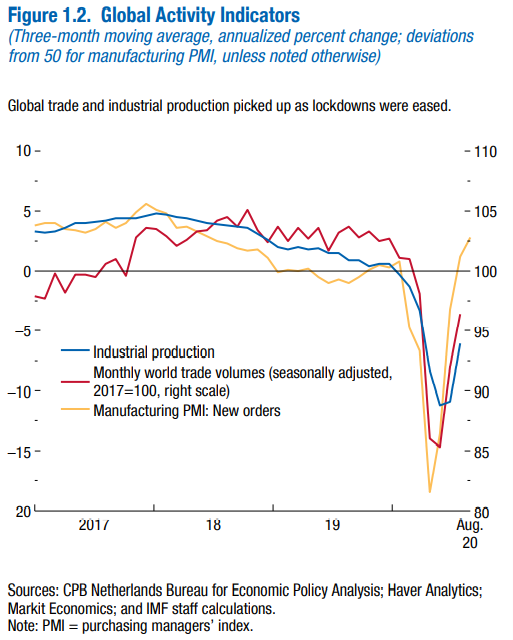

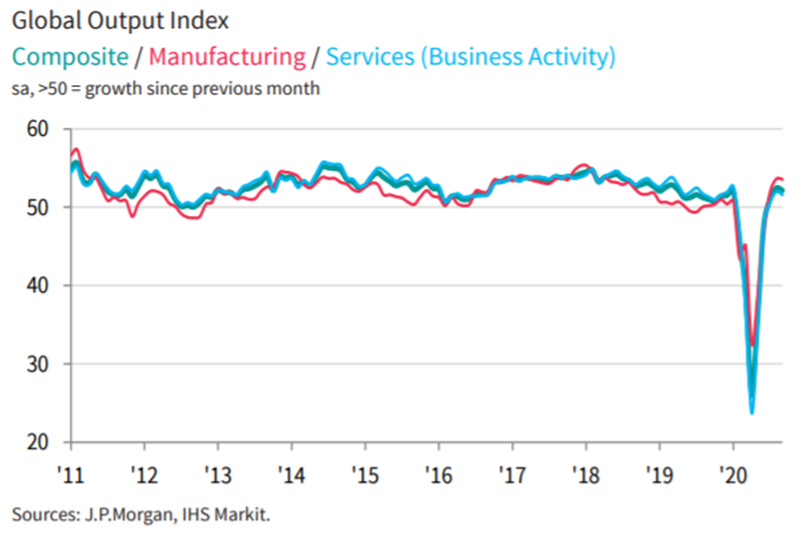

La fuerte contracción de los indicadores económicos instantáneos y avanzados de marzo a mayo asociada al cierre de la actividad, siguió a una mejora general igualmente fuerte de los mismos con su recuperación.

El Global Composite PMI ha ido mejorando desde los mínimos de 36,3 alcanzados en mayo hasta los 52,1 de septiembre, acelerándose en Estados Unidos, China y Alemania, y aún contrayéndose en España, Francia e Irlanda.

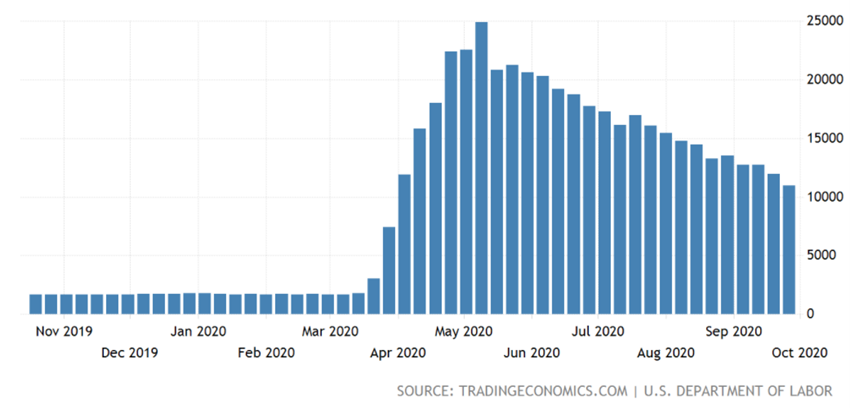

Los indicadores de desempleo, en particular las solicitudes continuas de desempleo en los Estados Unidos, han mejorado de 25 millones de desempleados en mayo a 13 millones a fines de septiembre, pero la creación de empleo ha disminuido recientemente.

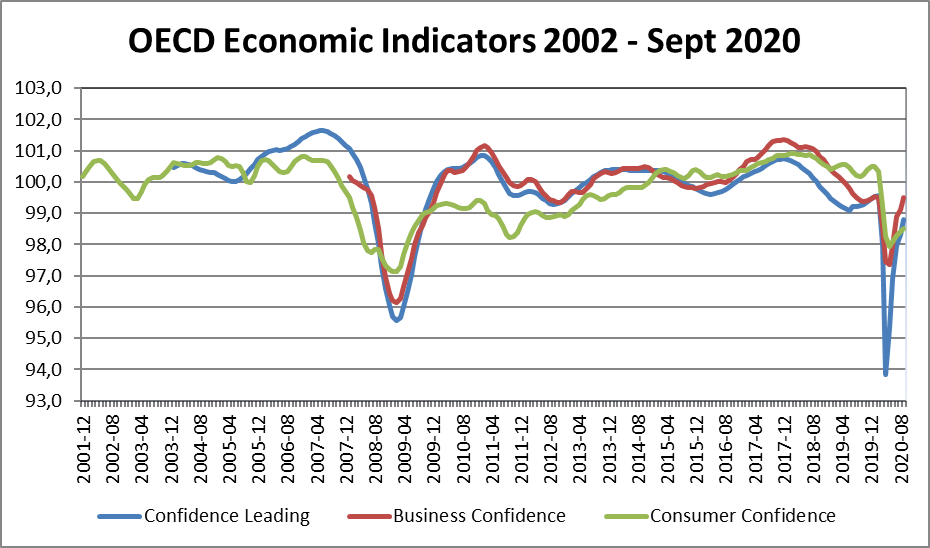

Los últimos indicadores de confianza para los empresarios y consumidores de la OCDE también reflejan las fluctuaciones abruptas en el cierre y la reanudación de la actividad.

Fuente: US Continuing Jobless Claims 1Y, US Department of Labor, 08/10/20

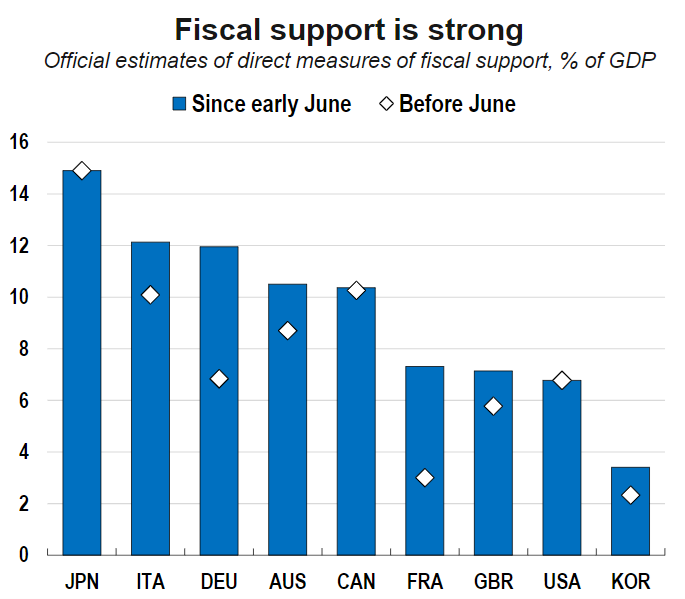

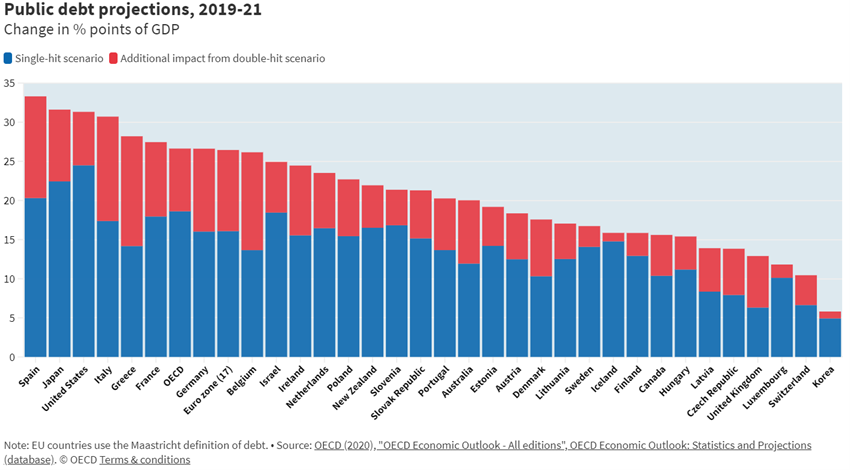

Políticas económicas: Los gobiernos y las autoridades monetarias de los distintos países apoyan el equilibrio de la brecha entre el presente y el futuro mediante la aplicación de políticas económicas expansivas sin precedentes en apoyo de las familias y empresas afectadas, con un empeoramiento de los saldos a medio plazo, y tratando de evitar los costos de un mayor cierre.

En todo el mundo, los responsables de la política económica han implementado medidas fiscales, monetarias y financieras sólidas y sustanciales para apoyar a los hogares y empresas afectados hasta que se normalice la actividad:

– Reducción de los tipos de interés clave a niveles cercanos a cero e incluso negativos y fuerte fortalecimiento de los programas de compra de activos por parte de los bancos centrales de todo el mundo;

– programas destinados a mantener los ingresos y el empleo, con la mejora de las prestaciones por desempleo, el apoyo financiero concedido a las empresas para el mantenimiento del empleo para el acceso al régimen de despidos en Europa y los Estados Unidos, y concesiones moratorias en el pago de préstamos;

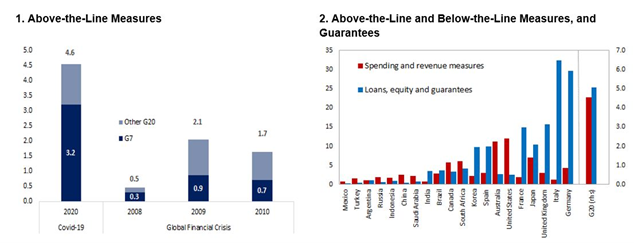

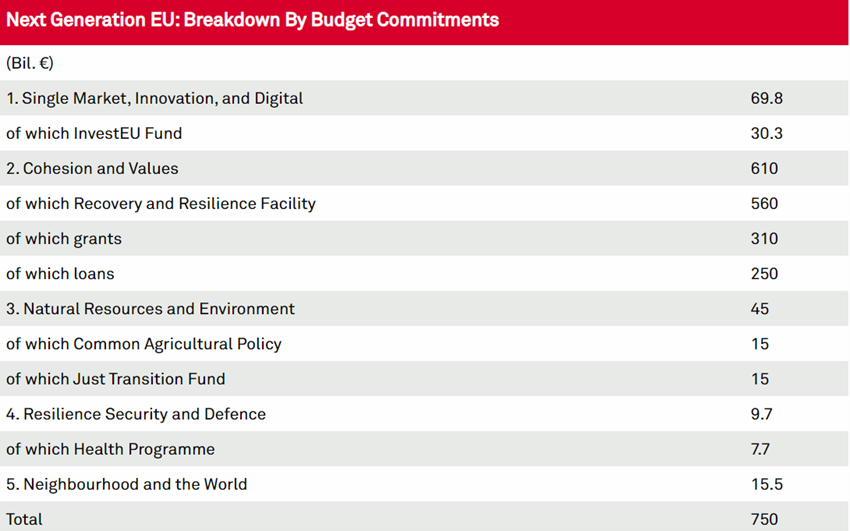

– Programas de recuperación económica basados en una fuerte inversión pública a medio plazo, como NextGen EU 2021/2027 por un total de 750 000 millones de euros (de los cuales 560 000 millones de euros se destinan a la recuperación y la resiliencia), en su mayoría subvenciones y préstamos parciales concedidos por la Unión Europea a sus países miembros más afectados.

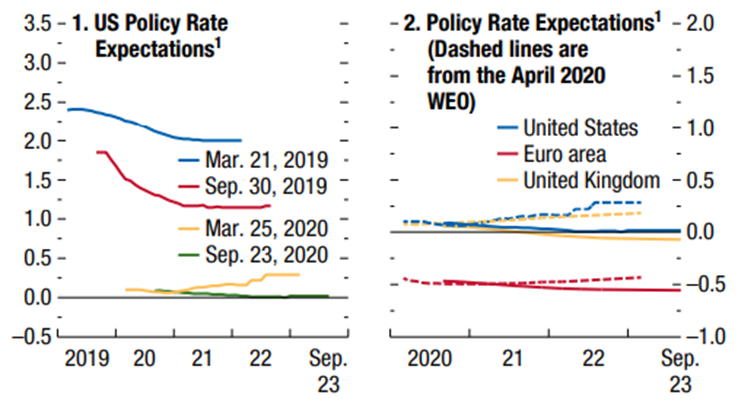

Las tasas de interés a corto plazo son negativas en la zona euro, Japón y Suiza, y han caído bruscamente en los Estados Unidos. Las tasas de interés de los bonos del Tesoro a 10 años están cerca de cero en la zona euro, Japón y Suiza, y en mínimos históricos en los Estados Unidos y el Reino Unido. Se espera que los tipos de interés de referencia de los bancos centrales se mantengan muy bajos en la zona euro y en los Estados Unidos a medio plazo.

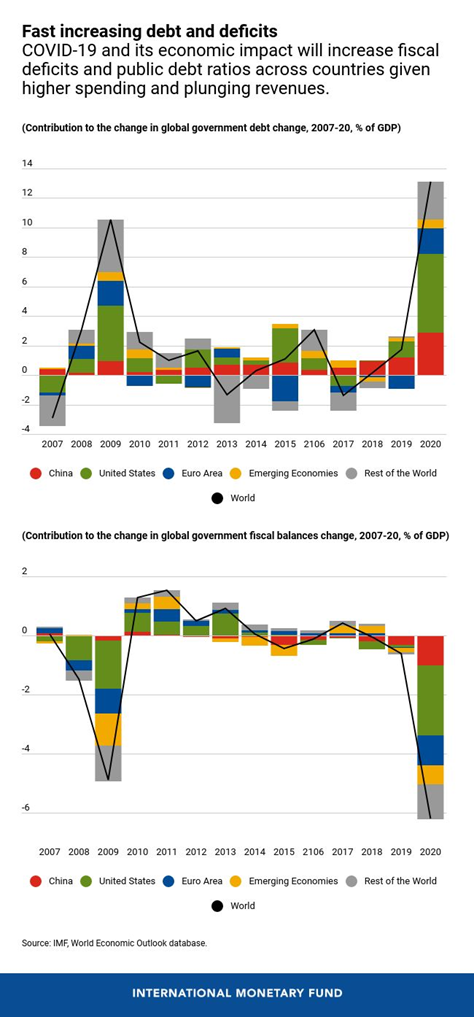

Por lo tanto, ha habido una enorme transferencia de fondos estatales al sector privado, financiada en gran medida por la creación monetaria, lo que agrava en gran medida los desequilibrios fiscales y monetarios.

Fuente: World Economic Outlook Update, IMF, October, 13

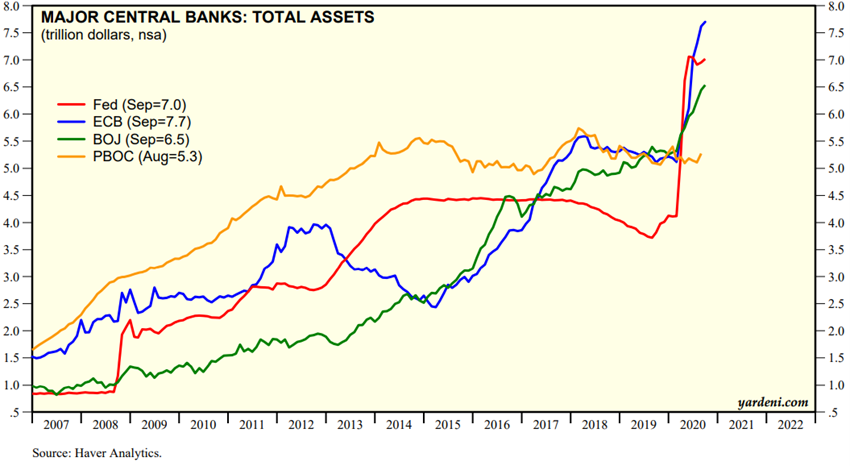

Fuente: Major Central Bank Total Assets, Yardeni Research, October 13

Fuente: OECD Economic Outlook, June 2020

Fuente: OECD Economic Outlook, September 2020

Fuente: OECD Economic Outlook, June 2020

Las condiciones financieras han mejorado con la recuperación del mercado y la acción fuerte y audaz de los gobiernos y bancos centrales de todo el mundo.

La respuesta rápida y audaz de los gobiernos y los bancos centrales de todo el mundo ha mejorado las condiciones financieras, con algunos países como los Estados Unidos, incluido el aumento de la renta disponible y el ahorro de los hogares.

La recuperación de los precios de los activos de riesgo tras la caída y la caída de los tipos de interés de referencia también condujeron a una mejora general de las condiciones financieras.

Fuente: Global Financial Stability Update, IMF, June 2020

Fuente: Central Banks:Monthly Balance Sheets, Yardeni Research, October, 13, 2020

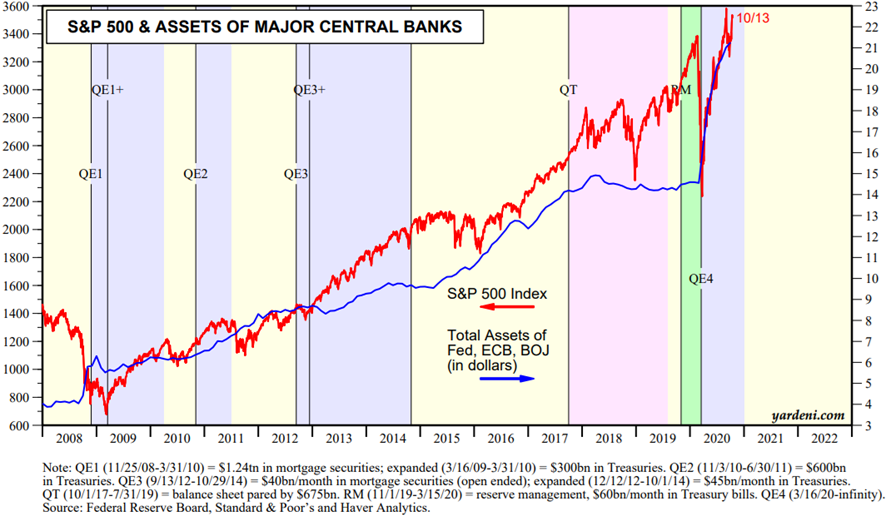

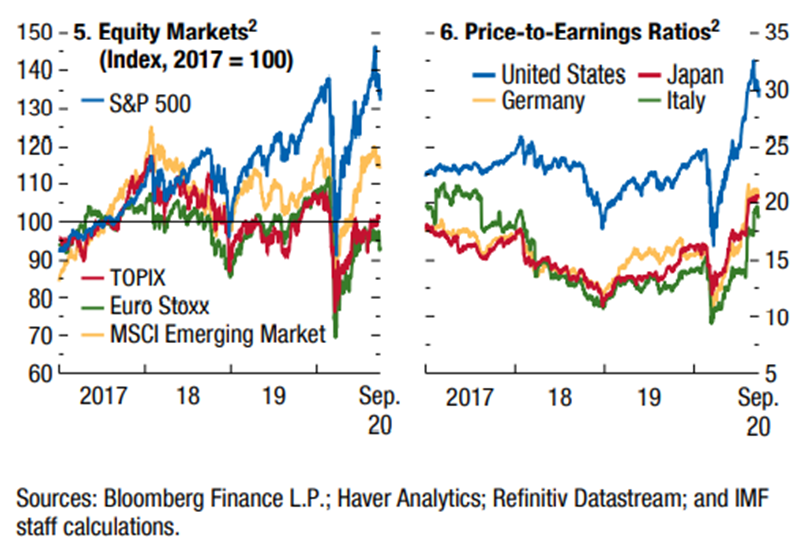

Valoración del mercado: Los mercados bursátiles tuvieron una rápida y buena recuperación después de la violenta caída inicial, en respuesta a las acciones de política económica y en previsión de la mejora de los datos económicos.

Los mercados de accionistas han caído bruscamente un 30% en dos meses y ya han recuperado esta caída en Estados Unidos y Europa en reacción a las fuertes políticas económicas y en previsión de la mejora de los datos económicos.

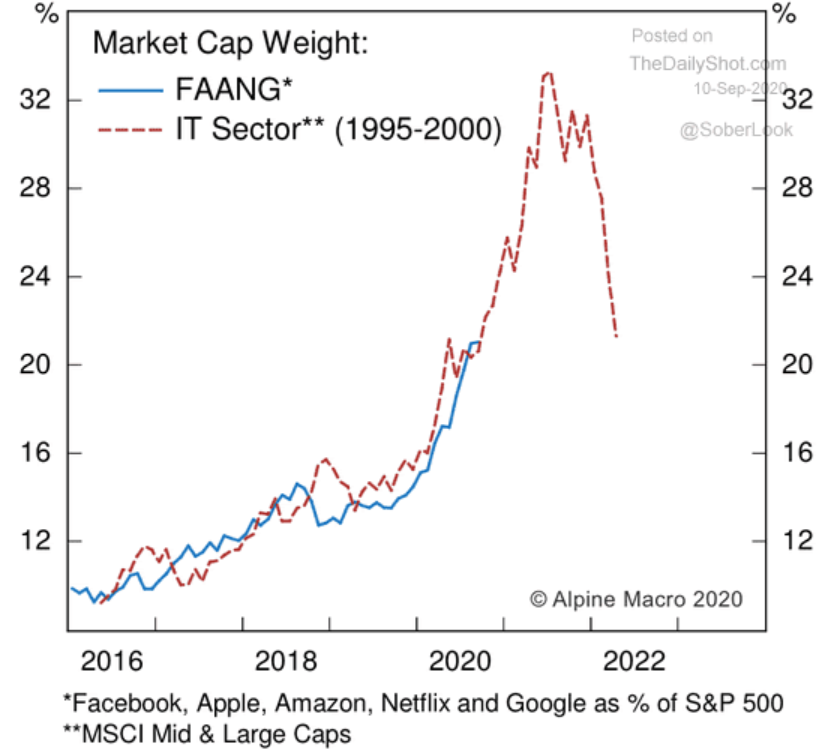

Este movimiento está proporcionado por la rotación de activos asociados a bajos tipos de interés (“no hay alternativa”), la reanudación de la actividad, el apoyo de las políticas económicas a las familias y las empresas, y la fuerte apreciación de las empresas del sector tecnológico o que trabajan en casa (WFM o Work From Home) y especialmente faamg/FAANG.

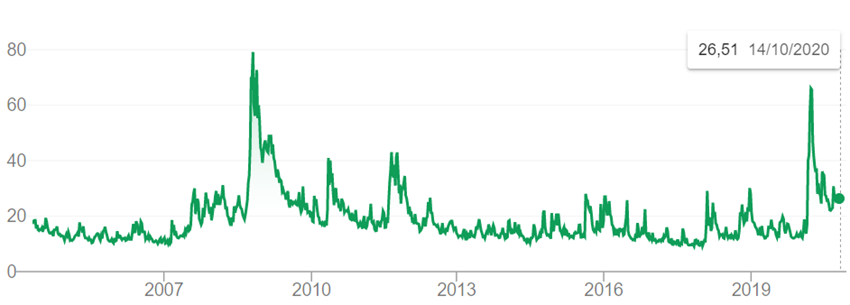

Indicadores de volatilidad como el VIX en EE.UU. se han ido estabilizando cerca de los 30 puntos tras alcanzar los 80 puntos en el punto álgido de la crisis.

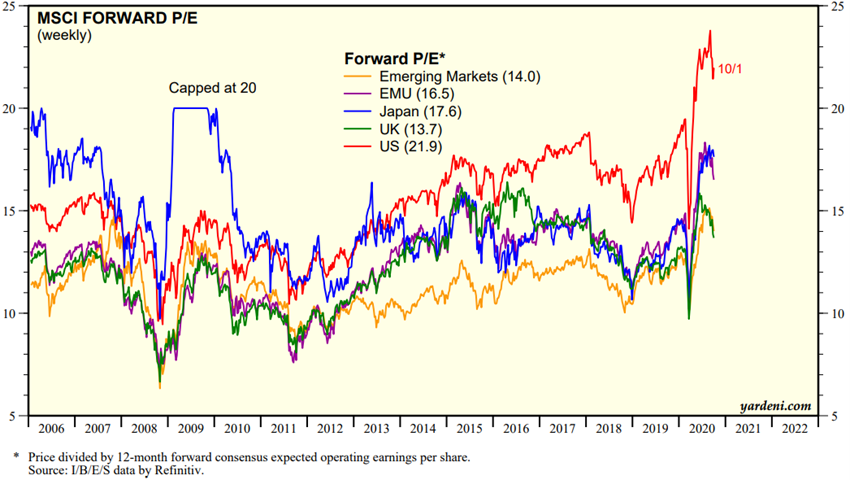

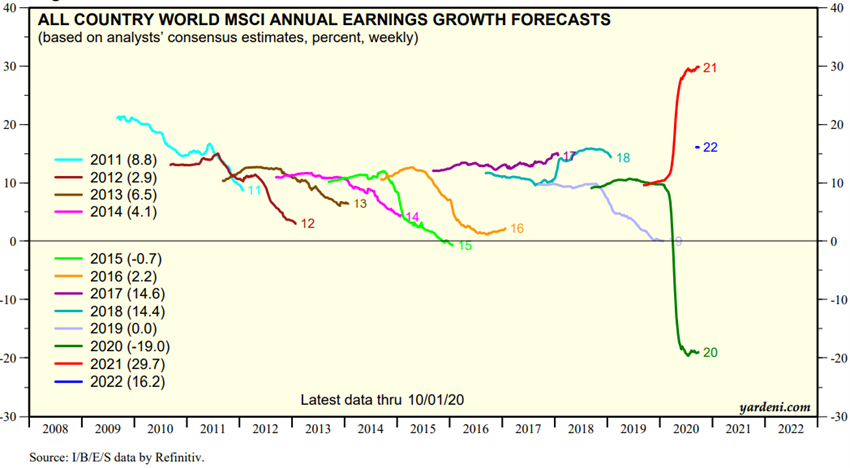

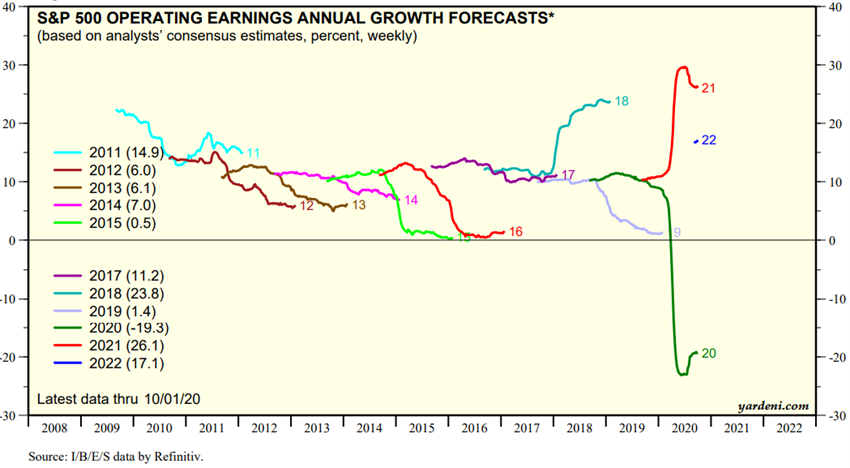

La valoración del mercado global de accionistas y en las diversas regiones está por encima del promedio a largo plazo. El PER de 21.9x para los Estados Unidos está muy por encima del promedio y cerca de los máximos. Los PER de 16,5x en la Eurozona, 17,6x en Japón y 14,0x en los mercados emergentes también están por encima de la media.

El consenso predice tasas de crecimiento de resultados negativos y el valor de -20% para el mercado global de accionistas en 2020, y tasas positivas de +21% para 2021, basadas en una rápida recuperación a partir de la segunda mitad de este año.

La mayoría de las empresas abandonaron sus perspectivas de resultados debido al entorno de gran incertidumbre. La temporada de resultados del tercer trimestre en Estados Unidos que ahora comienza durará las próximas 3 semanas (en Europa comienza a finales de mes) y podría traer importantes indicios.

Fuente: World Economic Outlook, IMF, October, 13, 2020.

Fuente: VIX, Trading Economics, October, 14, 2020

Fuente: Global Index Briefing: MSCI Forward P/Es, Yardeni Research, October, 1, 2020

Fuente: Global Index Briefing: All Country World MSCI, Yardeni Research, October, 10, 2020

Fuente: Corporate Finance Briefing: S&P 500 Revenues and Earnings Growth Rate, Yardeni Research, October, 10, 2020

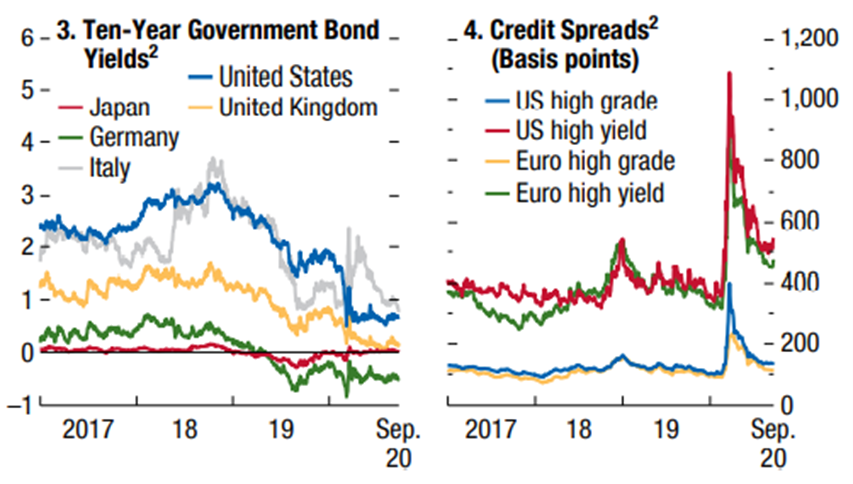

La pandemia tuvo inicialmente un enorme impacto en los mercados de crédito con diferenciales de riesgo implícitos a más del doble de valores nunca vistos después del FVC en el segmento de calidad de la inversión y con mayor preponderancia en el segmento especulativo, y luego mejoró con la intervención de las autoridades, en particular el FED.

Las tasas de interés a mediano y largo plazo de los bonos del Tesoro de Estados Unidos y Europa están en mínimos históricos debido a la demanda de activos de refugio (como el oro).

Ha habido un deterioro en las calificaciones crediticias de las diversas agencias a nivel nacional y empresarial, con especial atención a las más desequilibrados, más dependientes del petróleo y el turismo. Fitch rebajó la calificación de 33 países (incluidos Canadá, el Reino Unido y Hong Kong) en el primer semestre (un número que nunca se había alcanzado en un año completo) y puso a 40 en una perspectiva negativa.

Fuente: World Economic Outlook, IMF, October, 13, 2020.

Fuente: Global Financial Stability Report Update, IMF, June 2020

Oportunidades clave: Anticipar soluciones médicas definitivas, eficaces y fiables (tratamientos y vacunación) para combatir la pandemia que permitan una normalización más rápida de la actividad en todo el mundo, y la intensificación de las políticas económicas, especialmente en Occidente (nueva Ley Cares en EE.UU. y Next Gen en la UE).

Anticipación de soluciones médicas (tratamientos efectivos y/o vacunas) en comparación con el pronóstico de primavera de 2021, lo que permite una normalización más rápida de la actividad económica.

Implementación eficiente del programa Next Gen EU 2021/2027 en la Unión Europea y rápida aprobación de la Ley de Héroes o Ley Cares 2 en los Estados Unidos.

Fuente: U.S. Government Accountability Office from Washington, DC, United States

Fuente: Economic Research: The EU’s Recovery Plan Is The Next Generation Of Fiscal Solidarity, S&P Global Ratings

Principales riesgos: Degradación del sentimiento del mercado causada por el empeoramiento y/o prolongación de la pandemia que requieren medidas para reducir la actividad en los países desarrollados, resultado problemático de las elecciones estadounidenses, salida incontrolada de la UE, fuerte deterioro de las cuentas públicas, multiplicación de quiebras de empresas golpeadas por la pandemia, fragilidad del mercado petrolero y su impacto en los países emergentes vulnerables.

Incapacidad para controlar la segunda ola de la pandemia sin nuevas medidas agresivas para detener y detener la actividad en algunos países europeos y en los Estados Unidos.

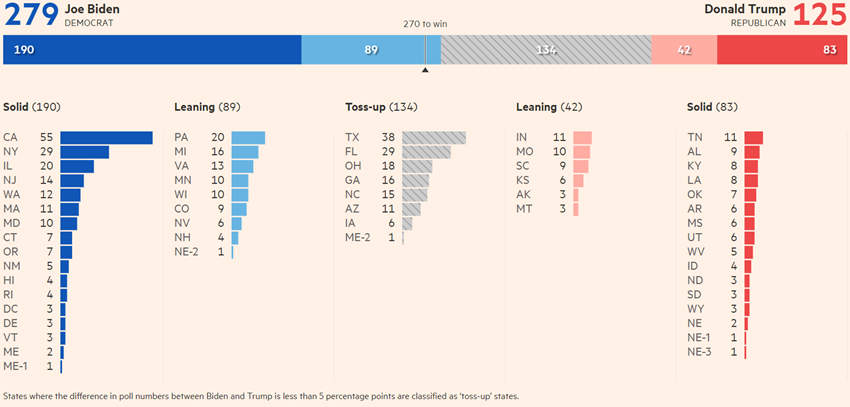

Resultado tumultuoso de las elecciones presidenciales del 3 de noviembre en Estados Unidos, en un contexto de ventaja en las encuestas del candidato demócrata Joe Biden y probable desafío político y judicial a los resultados electorales basados en argumentos de fraude de voto por correo por correo por parte del actual presidente Donald Trump.

Salida incontrolada e impedida del plazo de la UE del Reino Unido fijado para el 1 de enero de 2021 tras el acuerdo de retirada del 8 de septiembre en un intento de obtener ventajas de los acuerdos comerciales en negociación.

Empeoramiento de los desequilibrios externos y de las cuentas públicas en las grandes economías avanzadas y especialmente emergentes como India, Brasil, México y Sudáfrica, doblemente dependientes del petróleo y otros recursos naturales y del comercio internacional (aumento del proteccionismo).

Aumento del efecto acaparamiento por parte de hogares y empresas con el consiguiente freno a la normalización de la actividad económica.

Fuente: US presidential election 2020, Financial Times, October, 13, 2020

Fuente: World Economic Outlook Update, IMF, June, 24

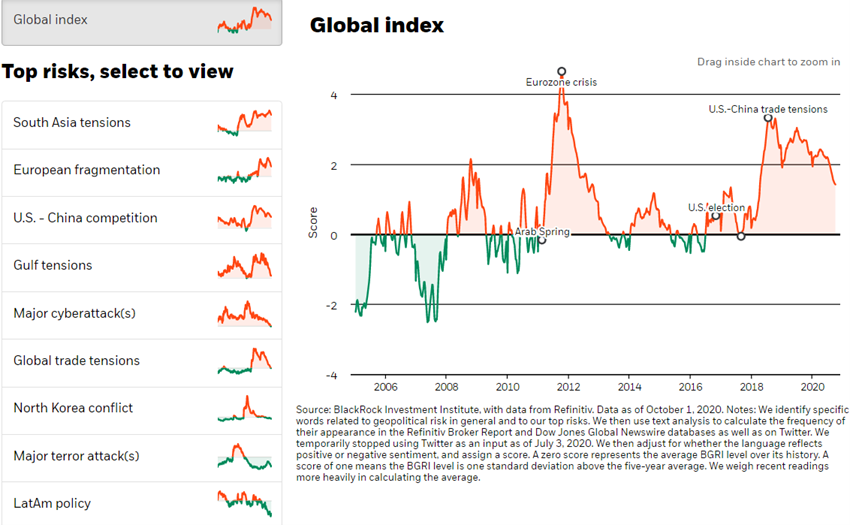

Fuente: Main Geopolitical Risks, Blackrock Institute, October,6, 2020

{kind=link}